≤ª÷ß≥÷Flash

|

|

|

|

å£Ó}—–æø£∫»Á∫Œ∞l¨F –àˆ÷–üoÔLÎUΩª“◊ôCï˛http://www.sina.com.cn 2007ƒÍ09‘¬06»’ 01:00 Ωõ“◊∆Ğÿõ

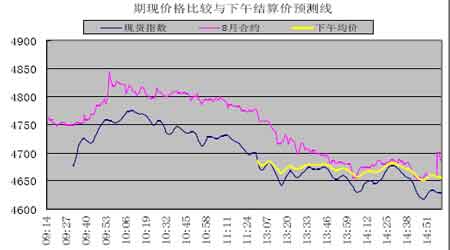

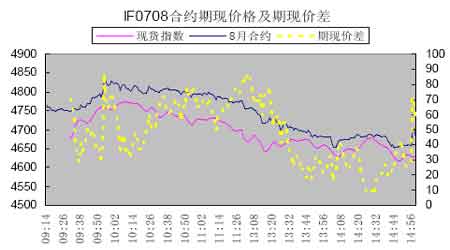

°°°°π…÷∏∆Ğÿõ’Q…˙÷Æ∫Û£¨≤ªÕ¨”Ğ…Ã∆∑∆Ğÿõµƒ±∆Ç}£¨‘еΩ∆Ğ»’Ωõ≥£ï˛≥ˆ¨F≥…Ωª¡ø∫Õ≤®Ñ”¬ Ô@÷¯‘ˆº”µƒ¨FœÛ£¨ş@∑N¨FœÛ±ª∑QûÈ°∞µΩ∆Ğ»’–ßë™°±°£…œ ¿ºo80 ƒÍ¥˙£¨Õ∆≥ˆ¡Àπ…÷∏∆Ğÿõ÷Æ∫Û£¨π…÷∏∆Ğô‡“≤ÎS∫Û…œ –Ωª“◊£¨√¿á¯π…÷∏∆Ğÿõ∫Õ∆Ğô‡∂º «‘Ğ∫œºsµΩ∆Ğ‘¬∑ıµƒµĞ»˝ÇÄ÷݌µΩ∆Ğ£¨«“◊Ó∫ÛΩYÀ„Ér“‘ÆîÃϨFÿõ –àˆµƒ÷∏îµ ’±PÉrûÈú £¨åß÷¬ –àˆ∏˜π…¡¶¡øÖ¢≈cøÿ÷∆◊Ó∫ÛΩYÀ„Érµƒı^¡ø루åß÷¬µΩ∆Ğ»’≤ª’ì «¨Fÿõ –àˆşÄ «∆Ğÿõ –àˆ≥…Ωª¡ø∂∏»ª‘ˆº”£¨≤®Ñ”º”¥Û°£ °°°°’fµΩµ◊£¨ş@∑N¨FœÛÆa…˙µƒ∏˘±æ‘≠“Ú «÷∏îµ∆Ğÿõ≤…”√¨FΩΩª∏Óµƒ∑Ω ΩşM––ΩYÀ„£¨∂¯Ã◊¿˚µƒ∆ΩÇ}Ωª“◊°¢Ã◊∆б£÷µµƒ“∆Ç}Ωª“◊≈cÕ∂ôCΩª“◊’şÕ∂ôCΩY∫œ‘Ğ“ª∆£¨‘Ğ◊Ó∫ÛΩª“◊»’π≤Õ¨◊˜”√∂¯Æa…˙¡À°∞µΩ∆Ğ»’–ßë™°±°£ÎS÷¯ –àˆå¶‘ì¨FœÛ’J◊R≤ªî‡º”…Ó£¨∆‰À˚᯺“Õ∆≥ˆµƒπ…÷∏∆Ğÿõ≤…»°¡Àœ‡ë™µƒ¥Î ©£¨»Á∏ƒ◊É◊Ó∫ÛΩYÀ„Érµƒ∂®Ér∑Ω Ω£¨ÅÌúp…Ÿş@∑N–ßë™Ωo –àˆéßÅ̵ƒÆê≥£≤®Ñ”°£±Mπİ»Á¥À£¨èƒΩõÚûÅÌø¥£¨≈RΩ¸µΩ∆Ğ»’µƒΩª“◊»’≤®Ñ”»‘»ª±»∆Ω≥£Ωª“◊»’∆´¥Û£¨ş@“≤Ωo –àˆéßÅÌ∏¸∂‡µƒôCï˛°£ °°°°»Á∫Œ∞l¨F∫Õ◊•◊° –àˆ÷–Ω”Ω¸üoÔLÎUµƒΩª“◊ôCï˛£¨ «Œ“ÇÉ—–æøµƒ÷ÿ¸c°£ °°°°≤ªÕ¨”Ğπ…÷∏∆ĞÿõÕ∆≥ˆ≥∆Ğ£¨¨F‘Ğ√¿á¯π…÷∏∆Ğÿõ∫œºs»‘»ª «µĞ»˝÷݌µΩ∆Ğ£¨≤ªş^∆Ğô‡∫œºs∂‡ŞD“∆µΩ◊Ó∫ÛΩª“◊»’£¨“‘±İ√‚É…’şµΩ∆Ğ»’÷ÿØBΩo –àˆéßÅ̵ƒş^¥Û”∞Ìë°£Îm»ª»Á¥À£¨‘Ğ∆Ğÿõ∫œºsµΩ∆Ğ»’»‘»ªï˛ø¥µΩπ…∆±¨Fÿõ –àˆµƒ≥…Ωª¡ø”–À˘∑≈¥Ûµƒ¨FœÛ°£ø…“䣨∆‰÷–±ÿ»ª”–“ª∂®µƒΩª“◊ôCï˛¥Ê‘Ğ°£Õ®ş^å¶á¯É»∑¬’ÊΩª“◊µƒ”^≤Ï£¨¥_åç¥Ê‘ĞüoÔLÎUµƒΩª“◊ôCï˛°£ °°°°üoÔLÎUµƒÕ∂ôCôCï˛ °°°°“‘á¯É»∑¬’ÊΩª“◊ûÈ¿˝£¨8 ‘¬17 »’ «8 ‘¬∫œºsIF0708 µƒ◊Ó∫ÛΩª“◊»’°£ÆîÃÏœ¬ŒÁå¢√ø∑÷Á䵃ú˚…Ó300 ¨Fÿõ÷∏îµÉr∏Ò‰õ»Îİõº˛£¨”ãÀ„µ√µΩœ¬ŒÁÈ_±P∫Ûµƒæ˘Ér£¨ΩË“‘≈–î‡◊ÓΩKΩYÀ„Érµƒ¥Û÷¬Œª÷√(“Ú÷–ΩÀ˘¥_∂®µƒ◊Ó∫ÛΩYÀ„ÉrûÈú˚…Ó300 ÷∏îµÀ˘”–≥…ΩªÉrŒªµƒÀ„–g∆Ωæ˘Ér)°£ °°°°ø…“‘ıpÀ…∞l¨F£¨Œ≤±P8 ‘¬∫œºs¥Û∑˘…œùq£¨ÎxŒ“ÇÉúyÀ„µƒ¨Fÿõ÷∏îµæ˘Ér¿≠È_≤ÓÆ꣨µΩ ’±P«∞“ª∑÷ÁäşÄ”–œ‡Æî¥ÛµƒÉr≤Ó£¨ø…“‘èƒàD2ø¥≥ˆ£¨◊Ó∫Û“ª∑÷ÁäÉr≤ӺĔ–30 ¸c◊Û”“°£ş@∑N«Èõrœ¬£¨ø…“‘Ÿu≥ˆ8‘¬∫œºs£¨≥÷”–şM»ÎΩª∏Ó°£ºŸ‘O◊Ó∫Û“ª∑÷ÁäÉr≤Ó30 ¸cïrŸu≥ˆÈ_Ç}£¨È_Ç}ÉrŒªûÈ4686.2 ¸c£¨±£◊CΩ–Ë“™21.09 »f‘™£¨≥÷”–şM»ÎΩª∏Ó£¨◊Ó∫ÛΩYÀ„Ér∏˙Œ“ÇÉ”ãÀ„µƒÓAúy÷µª˘±æœ‡Õ¨£¨ûÈ4655.5 ¸c£¨´@¿˚30.7 ¸c£¨º¥9210 ‘™£¨Æî»’ ’“ʬ 4.37%£¨≈Ÿ≥˝±£◊CΩ∫Û£¨ ’“ʬ “≤”–4.23%°£ °°°°àD1£∫8 ‘¬17 »’∆ШFÉr∏Ò±»ı^º∞ΩYÀ„ÉrÓAúyæÄ °°°° °°°°àD2£∫8 ‘¬∫œºs≈cΩYÀ„ÓAúyÉr∏ÒÉr≤ÓàD °°°° °°°°üoÔLÎUµƒ∆ШFÃ◊¿˚ôCï˛ °°°°∆Ğÿõ∫œºsµΩ∆Ğïr∆ШFÉr≤ÓÕ˘Õ˘Ğ֜ڔĞ0£¨¿˚”√ş@ÇÄÃÿ¸c£¨ø…“‘şM––üoÔLÎUµƒ∆ШFÃ◊¿˚≤Ÿ◊˜°£ °°°°èƒàD3 ø…“‘ø¥≥ˆ£¨∆ШFÉr≤Ó‘Ğ8 ‘¬1 »’îU¥ÛµΩ400 ¸c£¨‘Ğ ’±P«∞Ω®¡¢∆ШFÃ◊¿˚Ωª“◊Ó^¥Á£¨”√…œ◊C50ETF ∫Õ…Ó◊C100ETF òãΩ®¨Fÿõ÷∏îµ∂‡Ó^£¨∞¥’’π´ ΩHS300 = 396.35*ETF50 + 676.48*ETF100£¨ŸI»Î1189 ÷…œ◊C50ETF£¨2029 ÷…Ó◊C100ETF£¨–Ë“™ŸYΩ1320681.3 ‘™(Æî°°»’50ETF ’±PÉr3.256 ‘™£¨100ETF ’±PÉr4.601 ‘™)£ªÕ¨ïrŸu≥ˆ8‘¬∫œºs£¨ŸuÈ_Ç}ÉrŒª4690.6 ¸c£¨È_Ç}1 ÷£¨–Ë“™ŸYΩ21.11 »f‘™◊˜ûȱ£◊CΩ°£ °°°°ÓA∆Ğ‘Ğ◊Ó∫ÛΩª“◊»’∆ШFÉr≤Óï˛øs÷¡¡„£¨”^≤ÏàD4£¨◊Ó∫ÛΩª“◊»’œ¬ŒÁ14£∫27°´14£∫31 ∆ĞÈg£¨∆ШFÉr≤ÓΩ”Ω¸”Ğ0£¨¥Àïrø…å¢Ã◊¿˚Ó^¥Á¡ÀΩY°£Ÿu≥ˆETF£¨50ETF Ér∏Ò‘Ğ3.575°´3.584£¨100ETF Ér∏Ò‘Ğ4.850°´°°4.854,∞¥’’◊ÓµÕÉr◊˜ûÈŸu≥ˆÉr£¨ETF ¨FÿõÓ^¥Á”Ø¿˚88451.2 ‘™°£ŸI»Î∆ΩµÙ∆Ğÿõø’Ó^Ó^¥Á£¨∆ΩÇ}¸cŒª“‘ÆîÃÏ∆ШF∑÷ïrÉr≤ÓΩ”Ω¸0 ïrµƒÉrŒª°™°™4682 ¸c£¨∆ĞÿõÃùìp2580 ‘™(-8.6 ¸c*300 ‘™/¸c)°£ƒ«√¥æC∫œÅÌø¥£¨±æ¥ŒÃ◊¿˚”Ø¿˚85871.2 ‘™°£Õ∂»Î±æΩ1531758.3 ‘™(1320681.3‘™+21.11 »f‘™±£◊CΩ)£¨±æ¥Œ”Ø¿˚¬ ş_µΩ5.6%°£±æ¥Œ≤Ÿ◊˜é◊∫õ]”–»Œ∫ŒÔLÎU£¨÷µµ√ÍP◊¢°£ °°°°àD3£∫8 ‘¬∫œºs∆ШFÉr≤ÓàD °°°° °°°°àD4£∫8 ‘¬∫œºsµΩ∆Ğ»’µƒ∆ШFÉr≤Ó∑÷ïràD °°°° °°°°üoÔLÎUµƒôCï˛‘Ğ◊Ó∫ÛΩª“◊»’º∞≈RΩ¸Ωª“◊»’∆ĞÈgı^∂‡£¨¥Ÿ π –àˆ÷–ĞA»°üoÔLÎU¿˚ùôµƒŸYΩ¡˜»Î£¨ÓA”㌥ÅÌπ…÷∏∆ĞÿõÕ∆≥ˆ∫Ûş@ò”µƒÕ∂ŸYôCï˛Õ¨ò”ï˛Õ∆Ñ”∆ШF≥…Ωª¡øµƒªÓİS°£Õ∂ŸYôCï˛æÕ‘Ğş@∑±òs÷Æ÷–°£ Ωõ“◊∆Ğÿõ Ñ¢İ∞Á¸

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

||||||||||||||