|

|

|

季節性反彈并未結束 白糖價格反彈仍將延續(3)http://www.sina.com.cn 2007年09月04日 00:23 海通期貨

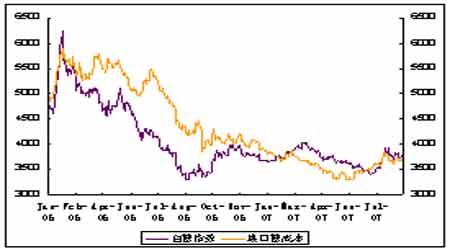

五、國內外糖價比較 近期進口糖成本仍然低于國內糖價,并且隨著國內糖價的走高,這種成本優勢再度明顯。 以NYBOT#11原糖10月合約8月31日收盤價9.48美分/磅為準,人民幣對美元匯率取7.6003,由此折算國內進口糖加工后價格為3662元/噸。 六、一周重要新聞匯總 國際市場新聞: 印度出口商暫時中止出口食糖 道瓊斯巴里消息,據一家國際貿易行的貿易商本周三說,基于今年12月份-明年4月份期間巴西停止出口原糖,在預期今年12月份國際糖價可望上漲到10.50美分/磅的背景下,最近印度出口商已取消了一系列售糖招標。 雖然本周一印度糖業進出口公司(ISEC)還舉行了一次出售不少于15,000噸原糖售糖招標,但因競標商的出價不是太高,出口商最終取消了售糖招標。 目前國際原糖價格仍在9.50美分/磅一線徘徊。 按照國際糖業組織(ISO)的預測,估計擬于今年9月份結束的06-07制糖年印度的食糖產量已從05-06制糖年1,920萬噸增至2,800萬噸以上,扣除國內消費約2,000萬噸外,今年印度可供出口的食糖數量依然相當龐大。 巴西:2007/08年糖產量將降至3000萬噸 Bloomberg報道 估計2007/08年度巴西的食糖產量將從上年水平減少到3000萬噸,同時也低于前期政府所預計的3130萬噸的數量。 據巴西農業部部長稱,糖產量下降的原因主要是市場上糖價一直走低所致;另外由于受到國內和國外市場需求的刺激,酒精產量則在增加。 估計酒精產量將從上榨季的175億公升增至創記錄的213億公升(相當于56億加侖),比之前在5月份所估計的200億公升要多。 新制糖年菲律賓可望產糖240萬噸 道瓊斯馬尼拉消息,據菲律賓糖業管理局(SRA)局長拉菲爾-科斯考留拉本周四說,由于推廣種植高產品種甘蔗,估計擬于今年9月1日開始的07-08制糖年期間菲律賓的原糖產量較06-07制糖年將增長7%,達到240萬噸。 來年菲律賓原糖增產肯定會增產,初步估計糖產量介于220-240萬噸之間。由于推廣種植高產品種甘蔗,菲律賓的噸甘蔗平均產糖量已從以往的98公斤/噸上升到了117公斤/噸,當然,這產區天氣條件較好也是推動來年菲律賓食糖增產的主要原因之一。 從目前的情況看,估計07-08制糖年菲律賓的食糖出口量將占到總產量的6%。如按240萬噸的產量計算,07-08制糖年菲律賓的食糖出口量將達到14.4萬噸,其中不包括出口到美國市場的食糖。今年美國分配給菲律賓的食糖準入配額量為14.3萬噸。 06-07制糖年菲律賓共產糖223萬噸。 盡管進你拿來菲律賓人口持續增長而且來年菲律賓食糖產量可望上升,但國內食糖消費量卻呈下降的趨勢,目前菲律賓每年的食糖消費量已從過去數年的195萬噸降至175萬噸。 科斯考留拉認為,食糖走私很有可能是導致菲律賓食糖消費量下降的主要原因。目前SRA正積極與政府有關部門協調打擊食糖走勢的有關事宜。 澳大利亞的食糖產量沖擊600萬噸的潛力不大 道瓊斯印度尼西亞巴里消息,昆士蘭州糖業公司市場部經理希維爾-庫克本周四在亞洲國際糖業會上表示,受天氣、地理和灌溉條件的限制,估計未來數年澳大利亞的食糖產量沖擊600萬噸的潛力不大。 目前澳大利亞每年產糖460-500萬噸,其中350-400萬噸供應國際市場,無力滿足不斷增長的市場需求。 數據顯示,過去3年里印度尼西亞的原糖進口需求量增加了130萬噸。初步估計明年整個亞洲地區的原糖需求量將從今年的660萬噸上升到800萬噸的水平。 實際上,為滿足來自印度尼西亞新的進口需求,近年來澳大利亞出口到東亞以外地區的原糖數量已經減少。 08年年中前白糖對原糖將升水75-90美元/噸 道瓊斯印度尼西亞努薩杜阿消息,來自英國ED&F Man公司亞洲分公司貿易經理朱麗安-斯通本周四在印度尼西亞巴里島舉行的亞洲國際糖業會上表示,基于明年年中以前國際市場上的白糖供給仍將處于偏緊狀 態,加上運費上漲以及生產成本提高對白糖價格形成支撐,估計2008年上半年以前白糖對原糖的升水將穩定在75-90美元/噸一線,但明年年底白糖對原糖 的升水有可能縮小到60-70美元/噸。 由于歐盟對其糖業體制進行改革后其白糖出口量已從去年的600-700萬噸急劇減少到120萬噸的水平,估計今年國際市場上的白糖供給缺口有可能達到500萬噸左右。 本周歐盟批準出口3.75萬噸食糖 道瓊斯倫敦消息,據歐盟官方本周四公布的數據,歐盟糖業管理委員會在本周四舉行的售糖招標中批準成員國從自由市場拿出37,500噸白糖投放海外市場,出口此類白糖每100公斤最高補貼41.172歐元。 本周歐盟共收到52份要求出口216,500噸食糖的報盤,要求補貼額的范圍在每100公斤39733-42.422歐元之間。 本周四歐盟還收到9份要求出口17,196噸儲備糖的申請,要求每100公斤出口白糖的補貼在46.700-47.309歐元,最終歐盟同意以每100公斤出口白糖最高補貼47.116歐元的價格出口17,196噸儲備糖。 此外,本周四還有成員國要求向歐盟市場投放儲備糖的神情,但要求被拒絕。 出口補貼是歐盟補貼給食糖出口商的額外資金,用以保證歐盟出口的食糖在國際市場上的競爭力,但是,享受出口補貼的食糖只能是歐盟批準的出口配額內的部分,配額外部分則不能享受出口補貼。 俄羅斯將于9月19日啟動期糖交易 道瓊斯莫斯科消息,俄通社-塔斯社報道,據俄羅斯交易局證券交易所(RTS)的CEO羅曼-格里諾夫在本周二舉行的期貨交易通風會上透露,RTS將于9月19日在RTS專門從事期貨和期權交易的PORTS市場啟動食糖期貨交易。 按計劃,掛牌交易的期糖合約有3月、5月、7月、10月和11月五個合約。 ISO:印度將取代巴西成為全球頭號產糖國 斯路透社消息,國際糖業組織(ISO)在其上周五發布的一份報告中認為,估計07-08制糖年印度的食糖產量將創歷史新高并將取代巴西成為全球第一大產糖國。 ISO認為,從初期掌握的情況看,估計07-08制糖年印度的食糖產量較06-07制糖年將增長8.0%,創下3,315萬噸的歷史最高紀錄,基于此,估計07-08制糖年印度將取代巴西成為全球第一大產糖國。 至于巴西,雖然業界預期2008年巴西食糖產業的擴張速度可能會放慢,但07-08制糖年巴西的食糖產量仍將創歷史新高。 估計擬于2008年9月份結束的07-08制糖年期間全球的食糖產量將超過需求量1,080萬噸,達到1.696億噸的水平。 ISO:07-08制糖年全球食糖供給過剩1080萬噸 道瓊斯倫敦消息,國際糖業組織(ISO)在其上周五發布的07-08制糖年全球食糖市場的正式評估報告中認為,估計07-08制糖年全球食糖市場的供給過剩量將達到1,080萬噸(原糖值)。 實際上,早些時候ISO就曾預期07-08制糖年全球球食糖市場的供給過剩量將超過1,000萬噸。 ISO認為,估計07-08制糖年全球的食糖產量將創下1.69584億噸的歷史新高,較06-07制糖年的產量增加407.6萬噸,全球的食糖消費量較06-07制糖年將增長2.3%,達到1.58784億噸,消費增長率基本與長期平均增長率吻合。 估計07-08制糖年印度將取代巴西成為全球第一大產糖國。從目前的情況看,估計07-08制糖年印度的食糖產量將在06-07制糖年的基礎上增加225 萬噸,達到3,315萬噸,另外,中國、印度尼西亞、巴基斯坦和泰國等亞洲主要產糖國的食糖產量也將逼近歷史最高水平。 雖然新制糖年巴西的食糖產量也將創歷史新高,但在國際糖價缺少吸引力的背景下,估計2008年巴西的食糖產業的擴張速度可能會放慢,不僅巴西是如此,估計 全球食糖產業都可能會對國際糖價偏低做出反應,尤其是那些出口價低于生產成本的產糖國的反映可能會更激烈,不過,基于來年全球食糖供給大量過剩,估計各國 食糖產業對糖價偏低做出的反應對明年的國際食糖市場的影響有限。 ISO補充道,即便一些主要產糖區出現目前還難以預測的極端天氣,也不大可能大幅降低來年全球食糖市場的龐大供給過剩量。 國內市場新聞 2007年8月31日國產糖收儲競價于9:30結束 2007年8月31日國儲糖拍賣于上午9點始,從9時30分進入30秒倒計時階段,由于此次拍賣無報價,無成交,于9時30分30秒自動結束。 近期食糖發運量縮減 鐵路集裝箱仍緊張 本 周的食糖發運量繼續減少。進入八月下旬以來,廣西、云南的食糖發運量環比八月上中旬減幅明顯。廣西的鐵路發運整車發運總體較為正常,但集裝箱發運仍然較為 緊張,而公路發運量與前期基本持平,內河外運量減少較大,海運方面情況較為正常。云南近期的發運量也出現較大程度的縮水,昆明的鐵路集裝箱發運仍然較為緊 張,廣通方向發車較為緊張,但是大理、祥云方向發車情況基本正常。 鐵路:集裝箱發運仍然緊張 廣 西方面:柳州和南寧的鐵路發運量都出現不同程度的減少。進入本周,柳州、南寧的鐵路發運量減少。鐵路集裝箱箱源仍然維持前期較為緊張的情況。整車發運情況 相對正常。近期申報計劃,整車一般三天左右可以發出。本周由于適逢南方傳統的中原節(鬼節),食糖出庫的裝卸工缺乏,加上降雨天氣的影響,影響到了食糖的 出庫和發運速度。從有關方面了解到,食糖發運主要集中在上海、廣州、武漢、南昌、濟南、鄭州局方向。 近 期,云南昆明、廣通的發運量出現了較大程度的減幅,大理、祥云的食糖發運情況基本正常。昆明東站集裝箱還是較為緊張,昆東站集裝箱代辦費的上漲(300- 400元),使得昆東站日均發運量較前期減幅近半。據悉,昆東站的整車發運情況也沒有前期正常,一般需要5個以上的車皮計劃才能報批。昆西站白糖發運量較 少,集裝箱少,該站其他待發運的物資也比較多。昆南站發往上海、廣州、防城港方向維持一周發半列車的頻率。廣通方向發車目前比較緊張,云南的大理、祥云方 向發車數量與前期基本持平。在糖價下跌和鐵路發運困難的雙重壓力下,西南方向四川、重慶、貴州等地采購量出現縮水。 汽運:運量基本持平 近期,廣西的汽車運量與前期相比基本持平。鐵路集裝箱方面的提價使得汽車運輸的優勢在一定程度上得以凸顯,從廣西發往湖北、湖南、江西、貴陽等地的食糖發運量沒有減少。不少商家仍然繼續采用水果、蔬菜以及其他貨運車輛的返程車,節省汽車運費。 水路:內河外運量減少 與前期相比,近期廣西的內河外運量減少明顯,據不完全統計,廣東方向采購縮水明顯,減少幅度接近50%。貴港、柳州、南寧、來賓各碼頭的裝船量減幅明顯。 海運方面還,從有關部門了解到,通往青島、大連、天津、南通、連云港、鲅魚圈港口等地船只都比較通暢,發運順利。青島等港將陸續有糖到貨補充當地庫存。 第十船進口古巴原糖抵達北海港 2007年第10船“海昌”輪載36000噸古巴糖已于2007年8月16日抵靠廣西北海港,目前接卸灌裝和入庫工作正在順利進行。 海富期貨 楊婧

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||