不支持Flash

|

|

|

|

PTA市場研究:漫漫跌途向何方http://www.sina.com.cn 2007年09月03日 00:38 瑞達期貨

一、行情走勢簡析 受現貨基本面、原油回落以及下游需求疲軟影響,本月PTA期價出現持續下跌的走勢。由于缺乏上下游有效的支撐,國際PX價格持續陰跌,PTA 繼續運行在下行通道中,市場基本被空頭力量左右。PTA市場整體偏弱,看空氣氛較重,市場拋盤踴躍,而買盤多暫觀望。 8月份,TA712以8622元開盤,最高為8722元,最低為8080元,截止30日收于8100元,較7月份下跌522元。 二、基本面信息簡述 (一) PTA市場

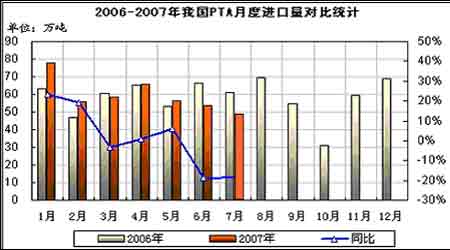

翔鷺石化8月PTA合同結算價為8500元/噸,較上月結算價下調200元/噸;9月合同報價8500元/噸,較上月報價下調500元/噸。華聯三鑫 8月PTA合同結算價8500元/噸,較上月結算價下調200元/噸;9月PTA合同報價8500元/噸,較上月報價下調300元/噸;9月EPTA合同報價8300元/噸。中石化統銷售公司北京分公司出臺PTA8月合同結算價在8500元/噸,較上月下滑200元/噸。8月PTA現貨市場持續陰跌,PTA市場估價走低至900美元/噸CFR中國,L/C90天,自從四月以來首次。 8月27日當周華東聚酯原料貿易商PTA報至8150元/噸,較上周下調50元/噸;MEG報至10950元/噸,較前周報價上調1100元/噸。 8月PTA進口現貨市場持續走跌,在上游原料不堅挺,下游聚酯工廠配合不積極的狀態下,空倉貿易商也普遍觀望為主,偶有試探性詢盤。市面不乏可售貨源,賣方報盤在900-905美元/噸,在不看好后市的情況下,貿易商接盤意向在890美元/噸及以下,聚酯工廠對現貨采購興趣不大。主流商談下滑至895-900美元/噸。 根據海關公布的最新統計數據顯示: 7月份我國PTA進口量為49.80萬噸,較上月減少3.96萬噸,同比減少18.45%;7月份平均進口單價為921美元/噸,環比下跌2.37%,同比上漲2.19%。 7月份我國MEG進口量為39.07萬噸,較上月減少6.85萬噸,同比增長25.43%;7月份平均報關單價942美元/噸,環比上漲0.76%,同比上漲10.56%。 7月份我國PX進口量為26.85萬噸,較上月增加4.51萬噸,同比增長219.48%;7月份平均報關單價為1222美元/噸,環比下跌2.13%,同比上漲4.86%。 在國內PTA產量劇增,供應充足、內盤價格持續下跌的背景之下,7月PTA進口量較上月減少3.96萬噸,連續四個月逐步下降,目前下降至50萬噸以下,這將有利于緩解國內的供應壓力。 (二)、PX市場

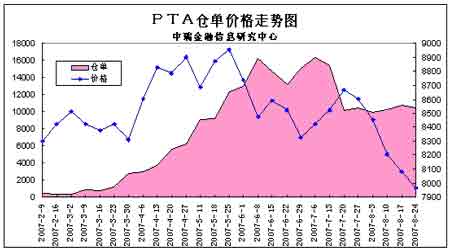

日本石化PX9月亞洲合同倡導價表現很低調,在1175美元/噸CFR,較上月倡導價下調了75美元/噸;埃克森美孚、日本能源均報于1180美元/噸CFR,較上月報價下調65美元/噸。 8月29日,亞洲PX現貨價格跌12.5美元至1045-1050美元/噸FOB韓國;歐洲PX現貨跌2.5美元至1000-1005美元/噸FOB鹿特丹。 PX市場上,主要PX供應商都將八月合同報價定在1245-1250美元/噸CFR亞洲。PX價格在原油回落的背景下持續下跌。產能增長過快,下游需求放緩,使得PX大幅走弱。 (三)、國際原油市場綜述 8月份,國際油價從歷史高位大幅回落,由于美國房地產次級抵押貸款風波不斷,使人們對美國經濟的增長產生憂慮,進而憂慮對原油的消費。紐約原油期貨在8月1日創下每桶78.77美元的新高紀錄后大幅回落。目前油價已從歷史高點跌落10%左右。 對美國次優抵押貸款問題的擔憂情緒緩解的情況下,油市焦點開始重歸供需基本面。美國駕駛出游季節即將接近尾聲,汽油的提振作用會漸行漸弱。煉廠頻頻傳出事故,給國際油價的漲跌帶來更多的不確定性。目前全球石油需求不斷上升,而美國正處在颶風進入墨西哥灣的季節,這可能會令國際油價獲得意外的支撐。金融市場對油價的影響有限,支撐油價高企的主要原因是全球經濟的持續增長,特別是中國、印度等國的快速增長導致全球石油需求旺盛。此外,歐佩克石油輸出組織(OPEC)拒絕增產,尼日利亞、伊拉克、伊朗等產油地區的形勢動蕩給石油價格一定支撐,但油價大幅向上的可能性也不大。9月國際油價可能會在65美元以上高位振蕩運行。 (四)國內市場趨勢綜述 本輪PTA市場持續下跌觸及8000元/噸一線后,貿易商開始入市詢盤,價格有所反彈。然而好景不長,小幅反彈150元/噸后,買家再一次選擇離場觀望,價格隨即走弱。主要原因在于上下游均無利好消息支持,另外相關產品MEG的走強也從一定程度上壓制了PTA市場。 從聚酯工廠的角度出發,MEG價格一路飚漲,為了攤低生產成本,聚酯工廠對于PTA的價格有所抵制;另外MEG的良好表現吸引了部分貿易商資金轉投MEG貿易,特別是融資商在資金較為緊張的情況下,拋售PTA套現。 就目前PTA市場所處的環境來看,情況并不樂觀。8月國際市場的原油價格出現大幅回落,這樣對于芳烴市場來說不吝是雪上加霜,本就需求疲軟的芳烴有可能會進一步受到打壓,當然因為現在的芳烴價格本身處于低位,因此繼續向下調整的空間也是極其有限的。PTA之所以會跌到低谷與其供應過剩的問題是密不可分的,特別是國內的幾家主要供應商現在的庫存壓力都很大,每個月的合同貨執行下來都是很艱難,而且由于成本支撐不力,現貨也屢屢受挫創下新低,導致合同貨的結算價格都沒有辦法順利的談判,估計供應商在合同結算價格上做出讓步將是完全可能的事情。市場上貿易商的信心也有些不大堅定,整體而言貿易商在經歷了這一輪的大跌之后,看漲的心態已經是蕩然無存,目前也只是在考慮如何才能盡量減虧的問題,所以也無法指望貿易商參與市場的新一輪炒作。再看聚酯客戶當前的經營狀況,形勢并不樂觀,特別是在銷售上的壓力也比較大,庫存近來都呈現出持續上升的趨勢,終端市場的需求綿軟無力使得行情的走勢非常疲軟。 綜合上述的狀況來看,目前PTA市場下游需求疲軟,工廠產銷低迷,產品價格重心下沉;國內PTA供應量充足;下游聚酯工廠庫存較多,采購有限; PX持續下跌使PTA市場難以出現轉機;另外貿易商采購不多,盡管有炒底心態,但仍多觀望,建倉意向較弱。整體基本面利空仍占主導。市場人士認為,PX下跌,PTA供應充足,工廠產銷不佳等消息可能導致PTA繼續下跌。近期的PTA仍缺乏向上大幅反彈的動能,但向下因為其出現嚴重虧損暫時也不會有多少空間,行情看來將在目前的價格水平附近徘徊一段時間,而后市的走向更多的取決于需求狀況的變化。 三、期貨市場因素分析 (一)倉單價格走勢 從上圖可以看出,隨著倉單從高位回落后維持在10000張左右,PTA期價則出現大幅回落走勢。從鄭商所公布的庫存周報來看,截止8月24日當周庫存倉單為10501張,有效預報為1601張。PTA期貨總持倉16822手,單邊8411手,也就是PTA期貨市場實盤壓力達到125%,實盤壓力仍然很大。 PTA期貨主力持倉仍為凈空,凈多頭率仍然為負值,投機資金參與有限,成交清淡,市場流動性明顯不足。截止8月24日,PTA期貨凈多頭率為-10.85%,較上周增加1.60%,期價持續下跌;從主力持倉結構上來看,凈空頭持倉主力席位集中在浙江永安、鑫國聯、國貿期貨、浙江金達、神華期貨五家會員席位。 (二)期現價格走勢比較 8月份,PTA市場整體氣氛不佳,由于PTA供應過剩的矛盾始終無法解決,大量的國產貨無處消化,進口貨又因聚酯工廠的資金問題和融資商的套現需求無法減少,PTA始終在中國市場存在相當巨大的現貨商品量;原油大幅回落影響市場心態,融資商為套現現金對現貨進行低價拋售,受此影響PTA現貨價格大幅走低,期貨價格也出現持續下跌行情,走勢疲弱。 在PTA市場供應過剩、成本壓力與需求拉力角力激烈、人民幣升值與宏觀調控力度不小、內盤合同大量涌現外盤合同無意迅速退出,PTA市場的平衡已經相當脆弱。8月PTA國內合同勉強結在8500元,低于7月的8700元。而現貨價格一跌再跌,8000元/噸關口終于輕松擊破。后市PTA價格何時才能止跌反彈,供需面能否改善是行情演變的關鍵因素,重點關注PTA供應商是否會采取減產保價措施,進口量是否繼續減少,同時需求能否逐漸回暖。 (三)美原油指數與PTA指數走勢分析: 從美原油指數與PTA指數的日K線圖疊加的走勢圖可以看出,8月國際原油價格從歷史高位回落;而PTA期價也大幅走弱,兩者價差仍維持在較高水平。目前原油對PX及PTA的成本支撐有所減弱,同時由于下游需求疲弱,原油的回落還會加劇PX及PTA的弱勢。

【發表評論】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||