不支持Flash

|

|

|

|

股指研究:現貨市場小幅前進 遠期合約看漲http://www.sina.com.cn 2007年09月03日 00:36 中誠期貨

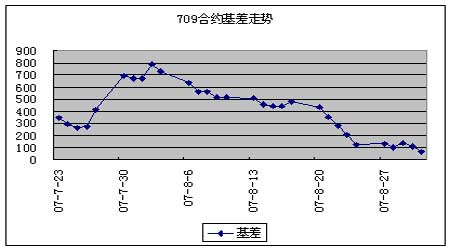

價格運行 8月27日到8月31日,現貨市場小幅上揚。由于此前一周國家已經公布了加息的調控措施,而在這一周又在8月29日公布了發行6000億特別國債的消息,因此政府治理流動性過剩的意圖十分明顯。但是由于國內市場目前的人氣炙手可熱,雖然接連發出緊縮性信號,仍然僅僅是在周三當日促動滬深300指數下跌近80點;而整周來看,市場仍然呈現小幅上揚的態勢,政策效果十分微弱。 期貨市場前期各支合約均表現平淡,但周五遠近合約表現分化明顯。前四個交易日里,4支合約都在100點的窄幅內震蕩,呈現橫盤局面;周五遠期合約712和803都上漲了300點以上,而兩個近期合約709和710仍然不溫不火。這實際上也體現出了投資者對于股指期貨到期摘牌制度的逐步理解和適應,從而使得近期合約不再有大幅度的基差升水。 交易機會 期現套利方面,709合約到周五仍然有21個交易日,目前100多點的基差水平較上周有一定幅度的下降;周五基差甚至下降到了不足70點,這在此前的交易中是沒有見過的。從這一周的走勢來看,股指期貨近期合約價格越來越平穩,因此在上周建立期現套利頭寸可以在本周獲利結清。但實際上看,這一周現貨走勢平穩是基差水平穩步下降的主要原因,因此能夠平穩獲利是因為風險的降低,而事實上我們是無法對未來的風險進行完美的預測的。而正因為這樣的原因,這周末的基差水平我們仍然說利潤空間不大而風險不小,因此不適合進行套利。 數據統計

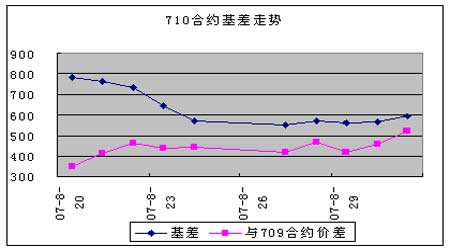

注釋: 1.理論價格=現貨指數點位*exp(r*t/360),其中t為剩余時間,r為無風險利率,取一年定期存款利率 2.溢價水平=實際價格-理論價格 3.建議套利比例表示采用股指期貨與50ETF進行短線套利時1個指數報價對應現貨部位的數量,即一手股指期貨進行期現套利需50ETF的數量為相應比例乘以300;ETF作為股指現貨的替代品,其與股指現貨之間的關系并非恒定,該比例關系的變動會對期現套利效果產生影響,必須注意和精算的風險 4.與50ETF基差=實際價格-ETF價格*建議套利比例 5.這里的套利機會,是指依據正向套利持有到期來估算的套利機會;其他套利方法很多,不能全部給出建議 基差與價差走勢 注釋: 6.價差=0710合約價格-0709合約價格 7.本報告并不提供量身定制的投資建議。報告的撰寫并未慮及讀者的具體財務狀況及目標。中誠期貨研究團隊建議投資者應獨立評估特定的投資和戰略,并鼓勵投資者征求專業財務顧問的意見。具體的投資或戰略是否恰當取決于投資者自身的狀況和目標。 8.本報告作為一種操作建議,僅供投資者參考,因此在投資者作出投資決定之前,請根據自己的實際情況作出更如何實際的決策。 中誠期貨 陳東坡

【發表評論】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||