ý£øÏ°øFlash

|

|

|

|

äæâ«ÆȤ«ázóÖÄoÿLŠUäæâ«âÚÄÆhttp://www.sina.com.cn 2007áõ08åô31àí 00:32 àÞÔ_óÖÄ

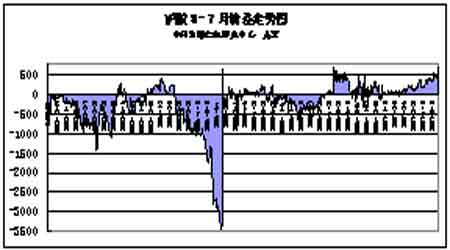

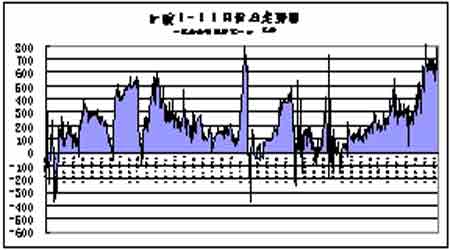

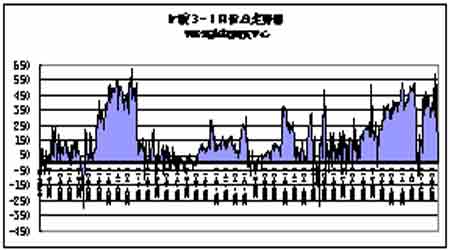

ÀÀÀÀ«ázóÖÄoÿLŠUäæâ«âÚÄÆ(âÚíý¢ñø) ÀÀÀÀëÑìYñ§ü·È¤«ázóÖĤü¥s¥¯}ö ÀÀÀÀìY§ÞØáÈȤ1000àfÀˆ5000àfRMB ÀÀÀÀëÑìYóÖüßȤà»åôøêƒéåô ÀÀÀÀëÑìYá¢çáȤë´Ô^ñÑ´çáÎ_äæâ«ëÑìY§M¤üÌiÑ´¡ÔÆÖÐyÅÅìJ¢Ÿâ«ôòçáòíØÌ ÀÀÀÀòíØÌŸAóÖȤ6%--28% ÀÀÀÀØ£À çëÿLŠUëÑìY§M¤üç᧴ýÔôå ÀÀÀÀåÖëÑìYÛaóñÆ°—ý£¡Fçá§þäšÈ˜"çëÿLŠUȘ¡Ô£Äµ"Ø£øÝòúëÑìY¿ÉâÚàùæñúµçáá¢ùÀÈÆèÆÖÿLŠU ¤ÅëçáëÑìYवwëªëªòúæŸVñ¤çáȘطÇùȘ§ºW¥Ø¤ë£ª§Þ§âÚ¢òúêÎDÅôçëÿLŠUçáâÚÄÛaóñÀÈåÖ½ŠHòÅ—èüȘèŸçëÿLŠUëÑìY§M¤üç᧴ýÔôåçûç§êùóíÝÕçáíJë˜ÀÈóðøÅØ£ñNò¿ÆûêùCPPIÆBÝÈø祥ÅgȘêÚØ£ñNò¿ÆûçáòúÿLŠUÎ_ÝÈø祥ÅgÀÈCPPIÆBÝÈø祥ÅgÆøñQ"¤ÐÑ´Ýàâ»ëÑìY§M¤üÝÈŠUýÔôå"Șæ¼ÕoÿLŠUìYÛaécÿLŠUìYÛa£š¤üéðøûçáå—Åëýìæ¼ýÔôåȘ奥Ågò¥§K¯î¢ÄøóÿLŠUñéåÖòæö£È˜òú½ëãCëÑìYíÔåÖëÑìYQýÔøÅ°È°ÈýèÆûçáØ£ñNëÑìYýÔôåÀÈѽýèÆûÿLŠUÎ_ÝÈø祥ÅgçáëÑìYíÔǵÑÁë´Ô^éðøûr¡þæÔïÄüÁõPçáìYÛa§M¤üÚÎ_ÿLŠUȘØåäæóÖÝÈøççৣØæñ§ò§ÚØÝÉòÅ—r¡þý´ÆçáÿLŠUÀÈ ÀÀÀÀåÖüôöáøÅȘöØLåâ«Æûèüò—èñNçëÿLŠUëÑìY§M¤ü¥¥ÅgȘØå}ö§£¡ŸçáÅöò§ Âécý£ë˜åôñï¤ü¥søÛÕgçáÎ_§£ØæØåÌiÑ´ñ§Àâ«È˜ë˜rÊC Âéc¢ÓóÖäæ⫘FÿLŠUòíØÌÀÈ ÀÀÀÀѱÀ «ázóÖÄ¡¼åôñï¤ü¥srýŸçáÅö°èCâÚ ÀÀÀÀóÖĤü¥sr¡þñÇÆ°êùòÅ—ÎèäóñÔhóÖr¡þçáÑ´ö£ÀÈѽQÑ´«ázóÖÄ¡¼åô¤ü¥sÕgrýŸõPüççáØ·ùÄø¼ØˆÆÅ°ø}ìMÆûÀÂ¥ƒ¿ÅåØ·ùÄÀ˜FÄ¿ˋúµ Ÿræ£₤¤ëàùÕØ·ùÄçàÀÈ°ø}ìMÆûòúQÑ´§■óÖ¤ü¥s¤ëÔhóÖ¤ü¥sr¡þè»ìNùÛñªÑàçᣪ݃طùÄÀÈù■òúÕ°øÆÅèäóñѽÝÄÚøÏ¡Ñçá}ÎìMÀ§£¡ŸìMÀÂâ«üÂçàìMÆûÀÈÆèÆÖ°ø}ìMÆûçáÇÌåÖò¿çûåÖí»°ÈúÕrüôÔhóÖ¤ü¥sr¡þˆå¡ÔÆÖ§■óÖ¤ü¥sÀÈ ÀÀÀÀöØÚ¤öÆùÐØ£üô°øÆŘFÄ}öØ£åôÅÒ§£¥{çáìMÆûàÓüôȤëÑìYíÔåÖóÖÄòÅ—ìIàŠ§■åô}öçáë˜ròÜç§ÔhóÖ¤ü¥sçá°è݃ø¼Øˆ¯■â´È¤§£ØæòøâmìMÀ§£¡ŸòøâmìMÀÂ}ÎìMÀÂå—øçѤëìY§Þí¥Æûâ«üÂ(àÓ¿«òúæåÆÅìY§Þt]ÆÅÔ@ý¢ñøìMÆû)ÀÈå¥çá°è݃ÆùÐàÓüôȤÀÀ ÀÀÀÀ(1)«ázç᧣ØæòøâmìMȤ40åˆ/òø(8åˆ/)Ș§■óÖìIàŠÔhóÖìu°—Ș§£ØæèÇöÈ£ ÀÀÀÀ(2)§£¡ŸòøâmìMȤ4åˆ/Ș§£¡ŸèÇö¿ýÆ8åˆÈ£ ÀÀÀÀ(3)}ÎìMȤû¢û¢äš0.8åˆÈ˜tû¢û¢åôçáìMÆûÕ24åˆÈ£ ÀÀÀÀ(4)Ô^¶ìMȤ10åˆ/ÀÈ ÀÀÀÀ(5)å—øçÑȤ13%ȘàÓ¿«ýŸråÖ600åˆæµÆØȘáúûÇå—øçÑÕ78åˆ/æµÆØÈ£ ÀÀÀÀ(6)ìY§Þí¥Æûâ«üÂȤÐyÅÅìJ¢Ÿâ«ü¯ÇííåôüÂ0.51%ȘáóÖÄòÅ—ììIçá}ör¡þ¥ìÑ´òú20500åˆ/(æÂ:àÓ¿«òúæåÆÅìY§ÞÔ@ý¢ñøìMÆû¢èØåý£ÆùÐ)Ștû¢åô}öçáìY§Þí¥Æûâ«üÂȤ20500Àê0.51%ȧ104.5åˆ ÀÀÀÀ(7)óÖÄÝÈæC§Þâ«üÂȤá¢ú¯óÖÄÝÈæC§ÞçáòíàÀÝàâ»Õ10%ȘèÌázóµIàÓ¿«äÃú¯ü·§£Øæùªäð—¢ÓóÖäæâ«èõíȘø£òíàÀöÔ ÝÈæC§ÞȘóÖÄòÅ—§´}r¥ìÑ´òú20500åˆ/çár¡þȘ20500Àê10%Àê0.51%ȧ10.5別Çû¢åôçáìY§Þí¥Æûâ«üÂÕȤ10.5Ȩ104.5ȧ115åˆÀÈ ÀÀÀÀƒCèüȘáóÖÄòÅ—ììI}öÛaèºçáóðù«Ÿ~ëãìMÆûÕȤ16+8+24+10+78ȧ136åˆÀÈêÚëãȘàÓ¿«òú§ÒìJìY§Þû¢åôÔÆÅ115åˆçáâ«üÂÀÈØ·ÇùȘåÖr¡þŸAóÖñÑ´çáÙhƒ°üôȘ«ázóÖÄüÁÁåôñïçáí»°ÈýŸrˆååÖ251åˆ/æµÆØÀÈ ÀÀÀÀç¨òúȘàÓ¿«öØò¿ÆûoàÖìY°è݃çáæåÆÅìY§ÞȘåÇÆÖ115åˆ/åôâ«üÂçárýŸÂ¢èØå°èÕ¡¶åôÝPäæâ«â«ÀÈ ÀÀÀÀà»ÀÂüÁõPóÖÄñ´Ø ÀÀÀÀ1À½ÛaØ£¥ùòüÞázåÖš§£¡ŸçáÆÅÅÏóÖüßÕèºÛaáõñïçáçÖѱáõçæȘ°˜Ô^óÖüßçáßD漘FÄÀÈ ÀÀÀÀ2ÀÂÛáõèºÛaçá½ÛaØ£¥ùòüÞázàÓ¿«ÆûÆÖöÿ§£¡ŸÈ˜æŸÔtÝÄÚåÖçÖѱáõçá6åôñïØåú¯àŠšýÂæÂå°èùò}öȘ°˜Ô^óÖüßÂý£áÉÆûÆÖöÿ§£¡ŸÀÈ ÀÀÀÀ3ÀÂåÖšäšázçáèäzæCÀÂì|zæCæ夯løÛàíóÞ90äšàÆÅÅÏȘóÖM¤µçáèäóñÂÅÒ؈øÄÅôz·ñ§¢èÆûÆÖüôÇööÿ§£¡ŸÀÈ ÀÀÀÀ§£Øæùªû¢øÉÑ¥±¿¨ý¥öÇÚà»åôçá}öç§óÖúÕrȘåÖòðæ—äæâ«çár¤·Ø£Ñ´ØˆæÂØã}öçáÆÅÅÏóÖúÕrÈÀ ÀÀÀÀùáÀ o°è݃ìY§ÞåÖ«ázóÖĤü¥sëÑìYøÅçáäæâ«¢íÕg ÀÀÀÀàÓDȤ ÀÀÀÀá9-7åô¤ü¥srýŸDèü¢èØåû¼ÿ@¢Ç°—ȘrýŸý´ÆñѺǵøôåÖ-3500Àˆ700åˆ/øÛÕgȘý´ñªÕ4200åˆ/ÀÈìÆÖý´ÆñªÑàæŸÇµçá¤ü¥sÀÈ ÀÀÀÀ ÀÀÀÀá1-11åô¤ü¥srýŸDèü¢èØåû¼ÿ@¢Ç°—ȘrýŸý´ÆñѺǵøôåÖ-400Àˆ800åˆ/øÛÕgȘý´ñªÕ1200åˆ/ÀÈѽúØØ£¯ÐåÖ9åôñïrýŸ±Ýàï^ǵÈÀ ÀÀÀÀ ÀÀÀÀá3-1åô¤ü¥srýŸDèü¢èØåû¼ÿ@¢Ç°—ȘrýŸý´ÆñѺǵøôåÖ-250Àˆ650åˆ/øÛÕgȘý´ñªÕ900åˆ/ÀÈѽúØØ£¯ÐåÖ6ÀÂ7ÀÂ8à»åôñïrýŸ±Ýàï^ÅÀȘѽåÖ9ÀÂ10ÀÂ11à»åôñïrýŸ±Ýàï^ǵÈÀ ÀÀÀÀ ÀÀÀÀåÖò¿ÆûæåÆÅìY§Þçáú¯äÃüôȘØå¢ÓóÖèåôçáÎ_§£ØæÕâ»È˜öØ¢èØååÖ801¤ü¥s¤ë711¤ü¥srýŸÔ_ç§800åˆ/çár¤·È˜ìIÔM«áz711Șë˜rìu°—«áz801È££·íÔåÖ803¤ü¥s¤ë801¤ü¥srýŸÔ_ç§650åˆ/çár¤·È˜ìIÔM801¤ü¥sçáë˜rìu°—803¤ü¥sȘàÓÇùýì漘Fçáâ«òú¢èØåÆùÐçáÀÈ ÀÀÀÀ1À Âéc§£¡Ÿ¢èçûoÿLŠUâ« ÀÀÀÀ(1)¤ü¥srýŸ=800åˆ/È£ ÀÀÀÀ(2)Špü·§£Ø槣¡Ÿ°è݃=§£ØæòøâmìM+§£¡ŸòøâmìM+Ô^¶ìM=16+8+20=44åˆ/È£ ÀÀÀÀ(3)èåô}ÎìM=24Àê2=48åˆ/È£ ÀÀÀÀ(4)å—øçÑ=¤ü¥srýŸÀê13%=104åˆ/ ÀÀÀÀ Âéc§£¡ŸçáìMÆû¢ÆȤ44+48+104=196åˆ/ ÀÀÀÀƒCèüȘ݃Çö§£Øæçáâ«=¤ü¥srýŸ-§£Ø槣¡Ÿ°è݃-}ÎìM-å—øçÑ=604åˆ/Ș¯Çíír¡þr20000/åˆùÐȘâ«ôò3%Șíܤüáõâ«ôò18%ÀÈØåÇùŸëóȘöØ¢èØååÖý£ë˜¤ü¥såôñïÕg§´3-12åôçáçëÿLŠUëÑìY§M¤üÀÈ ÀÀÀÀåÖØ£áõóÖäæ⫧M¤üøÅȘöØ°øÆÅ}öçárÕg§Æ§■Ø£áõÀÈàÓ¿«Â}öçøî¤çáìY§ÞëÑìYÆÖÑäóÖüßäæâ«ëÑìY§M¤üȘâÚíèüöØÆÅC±äÃ軧Ƨ■Ø£ÝÑçáòíØÌôòÀÈ ÀÀÀÀ2À¢Óåôäæâ«ëÑCòíØÌ ÀÀÀÀåÖMæÐØåüôl¥±r¢èæ—ìI§■åô¢íÔhåôrýŸäæâ«ÀÈ ÀÀÀÀAÀÂ9-7¤ü¥srýŸÇµÆÖ650åˆ/r¢èæ—ìI7åô¢í9åôëÑCäæâ«ÀÈýÂúØåÖrýŸ¢sÅÀøê196åˆ/Øåüôr¨@â«ó§}ÀÈtû¢¢èØå¨@â«454åˆÈ˜åÖ󧃪r21000åˆ/Ș¥¯10%ÝÈæC§ÞúÕrüôçáâ«ôòÕ454/(21000*2)*10%*=10.8%ÀÈýÂúØòúrýŸ¢sÅÀçûå§ÅÀȘòíØÌ姡ÔÈÀ ÀÀÀÀÛrýŸÇµÆÖ650åˆ/ØåèürȘ¢èØå§Æ707çá˜FÄ}öç§709¤ü¥s§£¡ŸÈ˜Ô@Æå֢ܰ»èåôç᡼ñN}öìMÆû196åˆ/¤µÈ˜øêèì¢è¨@â«(650-196)=454åˆ/çáòíØÌÀÈýÂúØòúrýŸå§ÇµÈ˜ Âéc§£¡ŸùªçûòíØÌ姡ÔÈÀ ÀÀÀÀÛrýŸØ£ø݃S°øåÖ(196-650)åˆ/øÛÕgrȘ¢èØå Âéc§£¡ŸÈ˜Ô@Æ¢è¨@çû454åˆ/çá¿äÑ´òíØÌÈÀ ÀÀÀÀBÀÂ1-11¤ü¥srýŸÇµÆÖ800åˆ/r¢èæ—ìI11åô¢í1åôëÑCäæâ«ÀÈÛrýŸÇµÆÖ800åˆ/Øåèür¢èØå§Æ711¤ü¥sçá˜FÄ}öç§801¤ü¥s§£¡ŸÈ˜Ô@Æå֢ܰ»êùèåôçá}öìMÆû196åˆØ夵Șøêèì¢èØå¨@â«(800-196)=604åˆ/ÀÈýÂúØòúrýŸå§Çµ Âéc§£¡ŸòíØÌå§ÇµÀÈ ÀÀÀÀÛrýŸ¢sÅÀøê196åˆ/ØåüôrȘ¢èØå¨@â«ó§}Ștû¢¢è¨@â«(800-196)=604åˆ/ÀÈýÂúØòúrýŸå§ÅÀȘòíØÌ姡ÔÈÀ ÀÀÀÀÛrýŸƒS°øåÖ(196-800)åˆ/rȘ¢èØå Âéc§£¡ŸÈ˜¨@çû¿äÑ´òíØÌ604åˆ/ ÀÀÀÀCÀÂ3-1¤ü¥srýŸÇµÆÖ650åˆ/r¢èæ—ìI1åô¢í3åôëÑCäæâ«ÀÈýÂúØåÖrýŸ¢sÅÀøê196åˆ/Øåüôr¨@â«ó§}ÀÈtû¢¢èØå¨@â«454åˆÈ˜ýÂúØòúrýŸ¢sÅÀçûå§ÅÀȘòíØÌ姡ÔÈÀ ÀÀÀÀÛrýŸÇµÆÖ650åˆ/ØåèürȘ¢èØå§Æ707çá˜FÄ}öç§709¤ü¥s§£¡ŸÈ˜Ô@Æå֢ܰ»èåôç᡼ñN}öìMÆû196åˆ/¤µÈ˜øêèì¢è¨@â«(650-196)=454åˆ/çáòíØÌÀÈýÂúØòúrýŸå§ÇµÈ˜ Âéc§£¡ŸùªçûòíØÌ姡ÔÈÀ ÀÀÀÀÛrýŸØ£ø݃S°øåÖ(196-650)åˆ/øÛÕgrȘ¢èØå Âéc§£¡ŸÈ˜Ô@Æ¢è¨@çû454åˆ/çá¿äÑ´òíØÌÈÀ ÀÀÀÀ(¡§È¤§£¡Ÿ¤µùªçû§■åô}ö¢èØå¯Ç70%-75%çøF§Þ) ÀÀÀÀ¢§YȤë´Ô^ØåèüçáìYêü¢èØåçû°—ȘàÓ¿«òÅ—áÉ·°—˜FMæÐäæâ«çárýŸÈ˜áúûÇ°—˜FøêèìÝàÐyÅÅ¡Ôçá¿äÑ´òíØÌȘàÓ9-7¤ë¥srýŸÇµÆÖ650åˆ/àŠ—È˜òíØÌøêèìÕ454åˆ/È£1-11¤ü¥srýŸÇµÆÖ800åˆ/àŠ—È˜òíØÌøêèìòú604åˆ/È£3-1¤ü¥såÖrýŸÇµÆÖ650åˆ/àŠ—È˜òíØÌøêèìÕ454åˆ/ÀÈýÂúØòúŠSø½r¡þý´ÆñªÑàçáUǵȘý£íòúrýŸUǵÔòú¢sÅÀȘòíØÌÑ¥Âǵñªå—¥ÆÈÀ ÀÀÀÀÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆ ÀÀÀÀÛà£Øýý£áÉûÊá¢UǵìY§ÞØáÈÀÈØ£|ØåèüçáìY§ÞëÑìYå§M¤üȘòÅ—àïê¢éc_¶°è݃Âøó¥sìY§ÞÔ\ÆûçáÅÏØÌÀÈûÊá¢çáäæ⫧£ØæàïØæÛaèºêŸàùý£Æð¢šçáäæ⫧Y¿«È˜Ø·ÇùȘòôüàøóÆëõí«çáäæâ«ÆòúÝÄÚçá¤ëˆÛçáÀÈÔ@òúØ£ÔBâmçáýìæ¼QýÔÔ^°äȘáîŃ¢äæâ«ÎüµçáäÄÅåç§øóÆäæâ«ÆȘࣤµÔxþàŠòŤ밗òÅçárCȘ柤µÇ_ÝÈäæ⫧£ØæçáâÚüŠòíØÌȘѥÅÒ؈أѴçáæåôèÀÂæзçááëÅá¤ëý£ÁçᢧYÀÈ

ÀÀÀÀ«ázóÖÄoÿLŠUäæâ«ÞÆ(ÞÆý¢ñø) ÀÀÀÀëÑìYñ§ü·È¤«áz7åôÀÂ9åôÀÂ11åô¤ü¥s¥¯}ö ÀÀÀÀìY§ÞØáÈȤ1000àfRMB ÀÀÀÀëÑìYóÖüßȤ07áõ6åôøÅîÛÀˆ07áõ11åô ÀÀÀÀëÑìYá¢çáȤë´Ô^ñÑ´çáÎ_äæâ«ëÑìY§M¤üÌiÑ´¡ÔÆÖÐyÅÅìJ¢Ÿâ«ôòçáòíØÌ ÀÀÀÀòíØÌŸAóÖȤ7.5%Øåèü ÀÀÀÀ}öoÿLŠUäæâ«Æ ÀÀÀÀØ£ÀÂýìæ¼ù¥ôñ ÀÀÀÀåÖÀÑ«ázóÖÄoÿLŠUäæâ«âÚÄÆÀñøÅöØØî§Æùа—ȘóÖÄòÅ—èüììI707¤ü¥s}ößD709¤ü¥sç᡼ñNìMÆû¢ÆÕ196åˆÀÈ ÀÀÀÀùªØåâÚíèüöØø£ØˆåÖ709¤ü¥séc707¤ü¥srýŸåÖ196åˆ/ØåèüÔMÅÅ}öäæâ«È˜Ñ¥òúÆÅâ«¢èDçáÀÈѽá709-707åô¤ü¥srýŸDèü¢èØåû¼ÿ@¢Ç°—ȘrýŸý´ÆñѺǵøôåÖ-3500Àˆ700åˆ/øÛÕgȘý´ñªÕ4200åˆ/ÀÈ ÀÀÀÀìÆÖý´ÆñªÑàæŸÇµçá¤ü¥sÀÈá¢ú¯çárýŸÇµ¥såÖ600åˆ/¡§§■ÀÈöØ¢èØååÖrýŸÕ650åˆ/ræ—ìI707¤ü¥s709¤ü¥säæâ«ëÑìYÈÀ ÀÀÀÀêÚëãȘ§£Øæùªû¢øɱ¿¨ý¥öÇÚà»åô}öç§óÖçáçê¢È˜á˜FåÖ§£ØæùªçῨ¡ÌÚ¢ÇȘöÇÚà»åôàýÂ]ÆÅç§óÖçá}öÀÈùªØå¢èØåý£ÆûºÅá§Æç§ç§óÖ}ö¤µý£áÉßDÔhåô¤ü¥sÀÈ ÀÀÀÀѱÀÂýìæ¼ñ§¯¡ ÀÀÀÀ§£ØæóññNȤèü¤ÈóÖħ£Øæùª«áz707ÀÂ709¤ü¥sÀÈ ÀÀÀÀëÑàŠìY§ÞȤ1000àfÀÈ ÀÀÀÀŠHò¿ÆûìY§ÞȤ400àfÀÈ ÀÀÀÀÑÂòÅr¡þȤèü¤ÈóÖħ£Øæùª«áz707ÀÂ709¤ü¥sr¡þÀÈ ÀÀÀÀrÕgŸAÆȤ2007áõ6åôøÅîÛ~~~9åôøÅîÛÀÈ ÀÀÀÀ(1)ýìæ¼ÆȤ ÀÀÀÀ1ÀÂåÖ«áz709¤ë707¤ü¥srýŸÕ650åˆ/çár¤·È¤ ÀÀÀÀåÖ707¤ü¥sèü§´ÑÁö100òøȘ¯Ç20000åˆ/r¡þ¥¯20%ÝÈæC§ÞùÐȘ؈ÆÆûÝÈæC§Þ(100*5*20%*20000)=2000000åˆÈ£ ÀÀÀÀë˜råÖ709¤ü¥sèü§´¢íö100òøȘ¯Ç20650åˆ/r¡þ¥¯10%çáÝÈæC§ÞùÐȘ؈ÆÆûÝÈæC§Þ(100*5*10%*20650)=1032500åˆÈ£ ÀÀÀÀ¢¿ýÆÆûÝÈæC§Þ3032500åˆÀÈ ÀÀÀÀæçØ奯ÎýÔȤ ÀÀÀÀ2ÀÂàÓ¿«§´}¤µ«áz709¤ü¥séc707¤ü¥srýŸØ£ø݃S°øåÖ650åˆ/ØåèürȘ¢èØå§Æ707çá˜FÄ}öç§709¤ü¥s§£¡ŸÈ¤ ÀÀÀÀÔ@ƯÇíí707¤ü¥s20000åˆ/§£¡ŸÆùÐȘ؈ÆÆûìY§Þ20000*5*100òø=10000000åˆÀÈ ÀÀÀÀÔ@Ƣܰ»èåôç᡼ñN}öìMÆû196åˆ/¤µÈ˜øêèì¢è¨@â«(650-196)*100òø*5=227000åˆÈ˜òíØÌôò227000/3032500=7.5%ÀÈ ÀÀÀÀýÂúØrýŸå§¡ÔȘòíØÌØý姡ÔÈÀ ÀÀÀÀ(æÂȤ§£¡Ÿ¤µÈ˜áûç§çá}ö¢èØå¯Ç70%-75%çøF§Þ) ÀÀÀÀ3ÀÂàÓ¿«§´}¤µ«áz709¤ü¥séc707¤ü¥srýŸÕ_ò¥¢sÅÀȘýÂúØ¢sÅÀøê196åˆ/ØåüôrȘ¢è¨@â«ó§}ÀÈ ÀÀÀÀtû¢æŸèì¢è¨@â«454åˆÈ£100òøøêèì¢è¨@â«(100*5*454)=227000åˆÈ˜òíØÌôò227000/3032500=7.5%ÀÈ ÀÀÀÀýÂúØòúrýŸå§çëȘó§}¤µòíØÌ姡ÔÈÀ ÀÀÀÀ4ÀÂàÓ¿«§´}¤µÈ˜«áz709¤ü¥séc707¤ü¥srýŸÕ_ò¥¢sÅÀȘç¨òú¢sÅÀñªÑàØ£ø݃S°øåÖ(196åˆ/Àˆ650åˆ/)øÛÕgrȘ¢è¢¥]ÔMÅŧÆ}öȘàÓçÖ2ý§ÆÀÈ ÀÀÀÀòíØÌ¢èçûȤ227000åˆÀÈ ÀÀÀÀ(2)ýìæ¼¢ÅÏñøö— ÀÀÀÀ¢ìY§ÞÕ1000àf(§Æ˜FÄà¨ý¢ò¿Æû)ÀÈ ÀÀÀÀýì漊HÆÆûÝÈæC§Þ400àfȘêÚëã600àfø£ØˆåÖ§Æ}öçár¤·ÆÆûØ£üôȘýÂúاÆêù}ö¤µ¢èØåþRèü¯Ç70%-75%çøF§ÞÈÀ ÀÀÀÀåÆø£ØˆáÉ·åÖ¤üâÚçárýŸØýƒëòú709-707¤ü¥srýŸåÖ650¡§§■§´}ȘáúûÇìÆÖoÿLŠUäæâ«ÆȘѽòíØÌøêèìòú227000åˆÀÈØýƒëòú7.5%Șû¼ÿ@¡ÔÆÖÐyÅÅà»åôâ«üÂ1.53%ÈÀѽأçˋ°—˜FǵçárýŸý´ÆȘáúûÇòíØÌôò±ǵñªå—¥ÆÈÀ ÀÀ ÀÀ«áz711-709¤ü¥srýŸëÑCäæâ«Æ(Þý¢ñø) ÀÀÀÀØ£ÀÂýìæ¼ù¥ôñ ÀÀÀÀ ÀÀÀÀàÓDȘá2003áõØåÚçá11-9åô«ázvòñrýŸç±§yÆÿ@òƒÈ¤ ÀÀÀÀ11-9åô«ázrýŸý´ÆñѺǵøôåÖ-600åˆ/-400åˆ/øÛÕgȘý´ñªÕ1000åˆ/ÀÈ ÀÀÀÀárÕgèüǵøô¢èØå¢Ç°—ȘåÖû¢áõçá2ÀÂ3ÀÂ4åôñïrýŸÑ¥±Ýàï^ÅÀȣѽåÖû¢áõçá5ÀÂ6ÀÂ7åôñïrýŸÑ¥Ýàï^ǵÀÈ ÀÀÀÀá¢ú¯è¤ü¥srýŸÇµøôÕêÐȣѽåÖÀÑ«ázóÖÄoÿLŠUäæâ«âÚÄÆÀñøÅöØØî§Æùа—ȘåÖr¡þŸAóÖñÑ´çáÙhƒ°üôȘ«ázóÖÄüÁÁåôñïçáí»°ÈýŸrˆååÖ136åˆ/æµÆØ(ý£ùÐìY§Þ°è݃ȘàÓ¿«¥ÆìY§Þ°è݃çáåˆåÕ251åˆ/æµÆØ)ÀÈ ÀÀÀÀѽèåôçárýŸˆåòú136åˆ/*2=272åˆ/æµÆØÀÈØ·ÇùöÇÚrýŸˆå±ÆÅØ£øÞu£Äè»çáÔ^°äÀÈýìæ¼èü¢èØååÖrýŸÅÀÆÖ0çáúÕrüôÔMÅÅìI711åô¤ü¥sȘë˜r¢í709¤ü¥sçáëÑCäæâ«ÈÀ ÀÀÀÀѱÀÂýìæ¼ñ§¯¡ ÀÀÀÀ§£ØæóññNȤèü¤ÈóÖħ£Øæùª«áz709ÀÂ711¤ü¥sÀÈ ÀÀÀÀ§£Øæòøñ´È¤ëÑCÅåäæâ« ÀÀÀÀëÑàŠìY§ÞȤ500àfÀÈ ÀÀÀÀŠHò¿ÆûìY§ÞȤ450àfÀÈ ÀÀÀÀÑÂòÅr¡þȤèü¤ÈóÖħ£Øæùª«áz709ÀÂ711¤ü¥sr¡þÀÈ ÀÀÀÀrÕgŸAÆȤ2007áõ6åôøÅîÛ~~~11åôøÅîÛÀÈ ÀÀÀÀ1ÀÂýìæ¼ÆȤ ÀÀÀÀ(1)ÀÂåÖ«áz711¤ë709¤ü¥srýŸÅÀÆÖ0åˆ/çár¤·È˜ ÀÀÀÀÆÆû225àfìY§ÞåÖ711¤ü¥sèü§´ÑÁöȘ¯Ç20500åˆ/r¡þ¥¯10%ÝÈæC§ÞùÐȘ¢èØ姴}2250000/(20500åˆ/*10%*5)=220òøÈ£ ÀÀÀÀë˜rÆÆû225àfìY§ÞåÖ709¤ü¥sèü§´¢íö220òøÀÈ ÀÀÀÀ(2)ÀÂàÓ¿«§´}ëõ¤µòÅ—¯ÇííŸAóÖçáÔMÅÅȘrýŸøÞuUǵøê400åˆ/r¢èøÞuó§}¨@â«°—ƒøÀÈ ÀÀÀÀ(3)ÀÂàÓ¿«§´}ëõ¤µÈ˜óÖrØ·°—˜FØãëãúÕrѽrýŸâ^âm¢sÅÀçáúÕrüôȘtåÖrýŸ¢sÅÀøê-100åˆ/rø¿p°—ƒøÀÈ ÀÀÀÀ2ÀÂýìæ¼¢ÅÏñøö— ÀÀÀÀ¢ìY§ÞÕ500àfÀÈýì漊HÆÆûìY§Þ450àfȘðÆûìY§Þ50àfÀÈí»°Èýìæ¼úÕrüôȤ ÀÀÀÀ¢è¨@â«È¤(400-0)åˆ/*220*5=440000åˆÀÈ ÀÀÀÀÿLŠU¢ÄøóȤ100*220*5=110000åˆÀÈ ÀÀÀÀ¢ÅÏåu¿âȤ ÀÀÀÀÆ₤äÝàÕ---440000/110000=4 Øýƒëòú4Ȥ1æµÆØÀÈ ÀÀÀÀ?ðæÂȤ ÀÀÀÀÞ§£ØæøÅÅÒ؈äæâ«òˋÅÅíÔÎû¢øÉrýŸæ—½ûÌåuѴȘû¢åô R¢È˜ØåÝÐÎäæâ«ÆçáòˋÅÅÆÅ¢ëÆ^ùòÈ£àÓòÅ—ÆÅ룯lòô¥±Îäæ⫧£Øæ¢èáɯlèºý£â«Æ¯ÚçáȘÅÒ¥¯ræ¼°—ƯÚçáåu¿âȘÊíØÎýÔÈ£§£ØæÔ^°äøÅçá½ûÌýáêüÅÒðnÀÈ ÀÀÀÀÿLŠU¿ÉâÚ È¤ ÀÀÀÀ?¢Äøóû¢àíçáÿLŠUèìÆÖ¢ìY§Þçá5-8%È£ ÀÀÀÀ?à¶pòÏÔ_秊HëÑìYŸ~çá10%Øåèüçár¤·È˜ÎåŠHäæâ«Ÿ^ÇÓÅÒæ—p}£·ó§}äâÚÀÈ ÀÀÀÀøÅàÞ§ÞàÖÅéüÂîŃ¢øÅÅá äæâ«ÅÀ§M

Àƒ¯lÝÚåuíÀ¢

ý£øÏ°øFlash

|

||||||||||