▓╗ų¦│ųFlash

|

|

|

|

╠ū└¹ėŗäØŻ║ÅŖ¹£-ė±├ūār▓Ņ╠ū└¹Ęų╬÷http://www.sina.com.cn 2007─Ļ08į┬31╚š 00:30 ╚▀_Ų┌žø

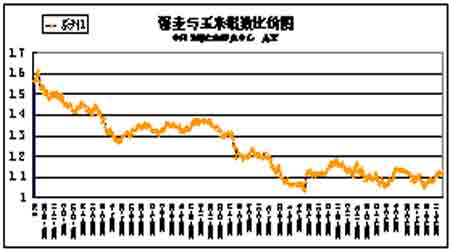

ĪĪĪĪÅŖ¹£-ė±├ūār▓Ņ╠ū└¹(└ĒšōĘų╬÷▓┐Ęų) ĪĪĪĪ┐ń╔╠ŲĘ╠ū└¹Ī¬Ī¬ųĖ└¹ė├ā╔ĘN▓╗═¼Ą─ĪóĄ½ėųĻP┬ōČ╚▒╚▌^ÅŖĄ─╔╠ŲĘŲ┌žø║Ž╝sų«ķgārĖ±ūāäė▓Ņ«É▀Mąą╠ūŲ┌łD└¹Ż¼╝┤┘I╚ļ─│ę╗Į╗ĖŅį┬Ę▌Ą──│ĘN╔╠ŲĘŲ┌žø║Ž╝sŻ¼═¼Ģr┘u│÷┴Ēę╗ŽÓ═¼Į╗ĖŅį┬Ę▌Ą─╔╠ŲĘŲ┌žø║Ž╝sŻ¼ŅAŲ┌ā╔š▀Ą─ārĖ±▓Ņ«Éī”═Č┘Yš▀ėą└¹ĢrŻ¼═¼Ģrīóā╔ĘN║Ž╝sī”ø_ŲĮé}½@└¹ĪŻ ĪĪĪĪė╔ė┌ąĪ¹£║═ė±├ū╠µ┤·ąį▒╚▌^ÅŖ,Š∙┐╔ęįė├ė┌╩│ŲĘ╝ė╣żęį╝░’Ģė├ĪŻā╔éĆ▐r«aŲĘārĖ±Š▀ėą═¼Øq═¼Ą°Ą─╠žąį,ę╗Ą®ā╔š▀Ą─ārĖ±ū▀ä▌▓╗ę╗ų┬Ģr,╩ął÷Š═│÷¼F┴╦╠ū└¹ÖCĢ■ĪŻ ĪĪĪĪę╗ĪóąĪ¹£┼cė±├ū╠ū└¹Ą─┐╔ąąąįĘų╬÷ ĪĪĪĪ1ĪóąĪ¹£Īóė±├ūėąų°┤¾ų┬ŽÓ═¼ārĖ±ūāäė┌ģä▌ĪŻąĪ¹£║═ė±├ūČ╝╩Ūųžę¬Ą─╝Z╩│ū„╬’Ż¼═¼Ģrę▓Č╝┐╔ė├ū„’Ģ┴ŽįŁ┴ŽŻ¼ė╔ė┌ė├═Š╗∙▒ŠŽÓ═¼Ż¼ārĖ±ūāäėĄ─┌ģŽ“ę▓╗∙▒ŠŽÓ═¼Ż¼▒Ē¼F×ķ┤¾┌ģä▌╔Ž═¼╔²═¼ĮĄŻ¼▀@╩╣┐ń╔╠ŲĘ╠ū└¹│╔×ķ┐╔─▄ĪŻ ĪĪĪĪ2ĪóąĪ¹£Īóė±├ūārĖ±Ą─▓©äė┤µį┌ų▄Ų┌ąį ĪĪĪĪąĪ¹£Īóė±├ūār▓Ņūā╗»Š▀ėą├„’@Ą─╝Š╣ØąįĪŻė╔ė┌╣®Įoūā╗»Ą─įŁę“Ż¼ė±├ūĪóąĪ¹£į┌Ė„ūįĄ─╩š½@╝Š╣ØārĖ±Č╝Ģ■ėą╦∙Ž┬ĮĄŻ¼▀@╩╣ā╔š▀Ą─ār▓Ņūā╗»│╩¼F├„’@Ą─╝Š╣Ø▓Ņ«ÉĪŻ═©│ŻŪķørŽ┬Ż¼ąĪ¹£Ą─ārĖ±Ė▀ė┌ė±├ūĄ─ārĖ±Ż¼ąĪ¹£Īóė±├ūų«ķgār▓Ņę╗░Ń×ķš²öĄŻ¼į┌6Īó7į┬Ę▌ą┬ąĪ¹£╔Ž╩ąŻ¼ąĪ¹£Ą─ārĖ±ŽÓī”▌^Ą═Ż¼Č°ė±├ūārĖ±ŽÓī”▌^Ė▀Ż¼ā╔š▀ų«ķgār▓Ņ┐sąĪŻ╗11Īó12į┬Ę▌ė±├ū╩š½@═Ļ«ģŻ¼ė±├ūārĖ±Ģ■ŽÓī”▌^Ą═Ż¼ąĪ¹£ätŽÓī”▌^Ė▀Ż¼Ųõ▓ŅārĢ■ėą╦∙öU┤¾ĪŻ ĪĪĪĪ3ĪóąĪ¹£Īóė±├ūārĖ±Ą─▓©äė┤µį┌▓Ņ«É ĪĪĪĪąĪ¹£ārĖ±┐é╩Ū▒╚ė±├ūĖ▀,▀@ų„ę¬╩Ūę“×ķŻ║ ĪĪĪĪAĪóąĪ¹£Į^┤¾▓┐Ęų(╝s94%)Č╝╩Ū╚╦ŅÉ╩│ė├Ą─,ąĪ▓┐Ęų╩Ū╔³ą¾│įĄ─Ż╗Č°ė±├ū┤¾▓┐Ęų(╝s70%)╩Ū╔³ą¾│įĄ─,ąĪ▓┐Ęų╩Ū╚╦ŅÉ╩│ė├Ą─,╚╦ŅÉ╩│ė├Ą─ąĪ¹£ārĖ±┐é╩Ū▒╚’Ģ┴Žė├Ą─ė±├ū┘Fą®ĪŻ ĪĪĪĪBĪóė±├ūĄ─«Ć«aę¬▒╚ąĪ¹£Ą─«Ć«aĖ▀Ą─ČÓ,Č°ė±├ūĄ─├┐ćŹ╔·«a│╔▒Šę¬▒╚ąĪ¹£Ą─├┐ćŹ╔·«a│╔▒ŠąĪĄ─ČÓĪŻ ĪĪĪĪCĪóÅ─ŲĘ┘|┼c╔·«a│╔▒ŠĄ─▒╚▌^üĒ┐┤,ė±├ūĄ─╔╠śIārųĄ▒╚ąĪ¹£ŽÓī”Ą═ę╗ą®ĪŻ ĪĪĪĪ ĪĪĪĪČ■Īóć°ā╚Ų┌žø╩ął÷ū▀ä▌Ęų╬÷ ĪĪĪĪŪ░ą®Ģr║“Ż¼ė╔ė┌┐ŲīW╝╝ągĄ─░lš╣Ż¼ė±├ū╦∙║¼Ą─Ė„ĘNėąė├│╔ĘųČ╝Ą├ęį╠ß¤ÆŻ¼«aśIµ£▒╗└ŁķLĪŻ▒╗╠ß¤ÆĄ─Ė„ĘN«aŲĘĖĮ╝ėųĄĖ▀Ż¼└¹ØÖžS║±Ż¼ė╚Ųõ╩Ū╚╝┴Žęę┤╝į┌ć°ā╚═Ō▒╗│┤Ą├ʹʹōPōPī¦ų┬ė±├ūārĖ±┤¾Ę∙╔ŽōPĪŻČ°ąĪ¹£▀B└m3─ĻžS«aŻ¼ąĪ¹£╩ął÷īó│÷¼F╣®┤¾ė┌Ū¾ĪŻį┌žS«aē║┴”║═╣®┤¾ė┌Ū¾ŅAŲ┌Ą─╣▓═¼ū„ė├Ž┬Ż¼╬ęć°ąĪ¹£ārĖ±ę╗ų▒▒Ż│ųŽÓī”ŲŻ╚§æBä▌ĪŻė±├ūį┌╣żśIąĶŪ¾Ą─ĦäėŽ┬╔Ž╔²Ż¼Č°ąĪ¹£ätę“×ķ«a┴┐į÷╝ėČ°Ž┬ąąŻ¼ī¦ų┬ąĪ¹£║═ė±├ūų«ķgĄ─Ī░Ą╣ÆņĪ▒¼FŽ¾│÷¼FĪŻ ĪĪĪĪ╚ńłDŪ░Äū─ĻŻ¼į┌╬ęć°ÅŖ¹£┼cė±├ūŲ┌žøųĖöĄ▒╚ārŻ¼ę╗ų▒į┌1.5▒╚1╦«ŲĮū¾ėęŻ¼Č°ūį2006Ž┬░ļ─Ļätūā╗»×ķ1ų┴1.1▒╚1Ą─╦«ŲĮŻ¼├„’@╠Äė┌ŽÓī”Ą═╬╗╦«ŲĮĪŻ ĪĪĪĪ ĪĪĪĪ╚²Īó╬┤üĒ┐╔─▄Ą─ār▓Ņ┌ģä▌Ęų╬÷ ĪĪĪĪ1ĪóÅ─╝Š╣Øąįų▄Ų┌üĒ┐┤Ż¼─┐Ū░╝┤īó▀M╚ļ7į┬Ę▌Ż¼š²╩Ū┤¾┴┐ą┬¹£╔Ž╩ąĄ─ĢrķgŻ¼ąĪ¹£Ą─ārĖ±ŽÓī”▌^Ą═Ż¼Č°ė±├ūārĖ±ŽÓī”▌^Ė▀Ż¼ā╔š▀ų«ķgār▓Ņ╠Äė┌Ą═╬╗╦«ŲĮŻ¼║¾╩ąļSų°ąĪ¹£Äņ┤µĄ─Ž¹║─Ż¼ąĪ¹£ārĖ±ėą═¹š╩Ä╔ŽąąŻ¼Č°▀M╚ļ11į┬Ę▌Ż¼╩Ū┤¾┴┐ą┬ė±├ū╔Ž╩ąĄ─ĢrķgŻ¼ė±├ūārĖ±ŽÓ▌^Ą═ĪŻ╦∙ęįę╗░ŃÅ─Ų▀į┬Ę▌ų«║¾ÅŖ¹£║═ė±├ūĄ─ār▓ŅĢ■ųØuöU┤¾ŻĪ ĪĪĪĪ2ĪóÅ─╗∙▒Š├µ╔ŽüĒ┐┤Ż¼─┐Ū░╚╝┴Žęę┤╝ęčĮø▒╗ć°╝ęĮą┬ĀŻ¼ė±├ūĄ─╣żśI╗»Ė┼─Ņ│┤ū„ęčĮøĖµę╗Č╬┬õŻ¼Č°ŪęĮ±─Ļ├└ć°ė±├ū▓źĘN├µĘe┤¾Ę∙Č╚į÷╝ėŻ¼į÷«aÄū║§╩Ū┐ŽČ©Ą─Ż¼║¾╩ąė±├ūārĖ±ėą═¹š╩Ä╗ž┬õĪŻČ°ė╔ė┌ÅŖ¹£┼cė±├ūār▓ŅĄ─┐sąĪŻ¼╩╣║▄ČÓ’Ģ┴ŽŲ¾śIķ_╩╝īżŪ¾▐DŽ“ė├ąĪ¹£ū„×ķ’Ģ┴ŽįŁ┴ŽŻ¼ė╚Ųõ╩Ūį┌ār▓ŅöU┤¾Ą─╔Į¢|ĪóÅV¢|Ą╚╩ĪŻ¼╠µ┤·▒╚└²▀_ĄĮ10%ĄĮ15%ĪŻ▀@īóį÷╝ėąĪ¹£Ą─Ž¹║─┴┐Ż¼ėą└¹ė┌ąĪ¹£ārĖ±ĪŻ ĪĪĪĪ┐éĮYŻ║─┐Ū░ÅŖ¹£║═ė±├ūĄ─▒╚▌^├„’@Ų½Ą═Ż¼║¾╩ąļSų°╝Š╣Øąįę“╦ž╝░ć°╝ęĄ─š{┐žĄ╚ę“╦žŻ¼ÅŖ¹£ārĖ±ėą═¹ū▀ĘĆŻ¼Č°ė±├ūārĖ±┐╔─▄└^└m╗ž┬õŻ¼ā╔š▀ķgĄ─ār▓Ņīóį┘Č╚öU┤¾ĪŻ▓┘ū„╔Ž┐╔ęį▀Mąą┘IÅŖ¹£═¼Ģr╣┴┐šė±├ūĄ─┐ńŲĘĘN╠ū└¹Į╗ęūŻĪ ĪĪĪĪÅŖ¹£-ė±├ūār▓Ņ╠ū└¹ėŗäØ(īŹæĮ╗ęū▓┐Ęų) ĪĪĪĪĪ¶ų¦│ųīŹæ╠ū└¹Ą─ų„ę¬ę“╦ž ĪĪĪĪ1ĪóÅ─╝Š╣Øąįų▄Ų┌üĒ┐┤Ż¼─┐Ū░╝┤īó▀M╚ļ7į┬Ę▌Ż¼š²╩Ū┤¾┴┐ą┬¹£╔Ž╩ąĄ─ĢrķgŻ¼ąĪ¹£Ą─ārĖ±ŽÓī”▌^Ą═Ż¼Č°ė±├ūārĖ±ŽÓī”▌^Ė▀Ż¼ā╔š▀ų«ķgār▓Ņ╠Äė┌Ą═╬╗╦«ŲĮŻ¼║¾╩ąļSų°ąĪ¹£Äņ┤µĄ─Ž¹║─Ż¼ąĪ¹£ārĖ±ėą═¹š╩Ä╔ŽąąŻ¼Č°▀M╚ļ11į┬Ę▌Ż¼╩Ū┤¾┴┐ą┬ė±├ū╔Ž╩ąĄ─ĢrķgŻ¼ė±├ūārĖ±ŽÓ▌^Ą═ĪŻ╦∙ęįę╗░ŃÅ─Ų▀į┬Ę▌ų«║¾ÅŖ¹£║═ė±├ūĄ─ār▓ŅĢ■ųØuöU┤¾ŻĪ ĪĪĪĪ2ĪóÅ─╗∙▒Š├µ╔ŽüĒ┐┤Ż¼─┐Ū░╚╝┴Žęę┤╝ęčĮø▒╗ć°╝ęĮą┬ĀŻ¼ė±├ūĄ─╣żśI╗»Ė┼─Ņ│┤ū„ęčĮøĖµę╗Č╬┬õŻ¼Č°ŪęĮ±─Ļ├└ć°ė±├ū▓źĘN├µĘe┤¾Ę∙Č╚į÷╝ėŻ¼į÷«aÄū║§╩Ū┐ŽČ©Ą─Ż¼║¾╩ąė±├ūārĖ±ėą═¹š╩Ä╗ž┬õĪŻČ° ė╔ė┌ÅŖ¹£┼cė±├ūār▓ŅĄ─┐sąĪŻ¼╩╣║▄ČÓ’Ģ┴ŽŲ¾śIķ_╩╝īżŪ¾▐DŽ“ė├ąĪ¹£ū„×ķ’Ģ┴ŽįŁ┴ŽŻ¼ė╚Ųõ╩Ūį┌ār▓ŅöU┤¾Ą─╔Į¢|ĪóÅV¢|Ą╚╩ĪŻ¼╠µ┤·▒╚└²▀_ĄĮ10%ĄĮ15%ĪŻ▀@īóį÷╝ėąĪ¹£Ą─Ž¹║─┴┐Ż¼ėą└¹ė┌ąĪ¹£ārĖ±ĪŻ ĪĪĪĪ?═Č┘YŲĘĘNŻ║ė±├ū801║Ž╝s┼cÅŖ¹£801║Ž╝s ĪĪĪĪ?═Č┘Y▒ŻūCĮŻ║100╚f ĪĪĪĪ?═Č┘Y╩ųĘ©Ż║┐ńŲĘĘN╠ū└¹ ĪĪĪĪ?┘YĮĘų┼õŻ║äėė├39╚fį┌801║Ž╝sė±├ūĮ©┐šå╬350╩ųŻ╗äėė├┘YĮ45╚fį┌ÅŖ¹£801║Ž╝sĮ©ČÓå╬350╩ųĪŻ ĪĪĪĪ?š╝ė├▒ŻūCĮŻ║äėė├84╚fū¾ėęĪŻš╝┐é┘YĮĄ─84% ĪĪĪĪ(├┐╩ų▒ŻūCĮ×ķ║Ž╝sārųĄĄ─7%) ĪĪĪĪ?═Č┘Yų▄Ų┌Ż║2007─Ļ7į┬╔Žč«Ųų┴2007─Ļ12į┬Ž┬č« ĪĪĪĪ?─┐ś╦┐šķgŻ║ 150į¬/ćŹ ĪĪĪĪ?ŅAŲ┌╗žł¾┬╩Ż║50%ū¾ėę ĪĪĪĪ?ŅAėŗūŅ┤¾╠Øōp┬╩Ż║┐é┘YĮĄ─17%ū¾ėę ĪĪĪĪ ĪĪ Š▀¾w═Č┘YėŗäØŻ║ ĪĪĪĪĪ¶ĪŠĮ©é}ĘĮ░ĖĪ┐ ĪĪĪĪ1.į┌230į¬/ćŹār▓ŅĖĮĮ³Ż¼Ęųäeį┌801ė±├ū║═801ÅŖ¹£╔ŽĮ©┴ó┐šå╬║═ČÓå╬Ė„350╩ųĪŻäėė├▒ŻūCĮ84╚fū¾ėęĪŻ ĪĪĪĪ2.«öĮ©═Ļé}║¾ār▓Ņ└^└m┐sąĪŻ¼«öār▓ŅąĪė┌180į¬/ćŹĢrŻ¼┐╝æ]ų╣ōpļxł÷ĪŻīŹļHōp╩¦(230-180)*10*350╩ų=175000į¬ĪŻ ĪĪĪĪ3.«öĢrķg▀\ąąĄĮ12į┬Ąūār▓Ņę└╚╗ŠS│ųį┌▌^Ė▀╦«ŲĮŻ¼ätąĶę¬┐╝æ]ŲĮé}ų╣ōpļxł÷ŻĪ ĪĪĪĪ4.╚ń╣¹Į©é}║¾╩ął÷░┤ŅAŲ┌░lš╣Ż¼ār▓Ņķ_╩╝ųØuöU┤¾ĪŻ«öār▓Ņ┤¾ė┌380į¬/ćŹĢrų▓Į½@└¹ŲĮé}ĪŻ╣▓┌A└¹Ż║(380-230)*10*350=525000į¬ĪŻ ĪĪĪĪĪŠ▓┘ū„┐āą¦Ęų╬÷Ī┐ ĪĪĪĪ┐é┘YĮ×ķ100╚fĪŻ▓┘ū„īŹļHäėė├┘YĮ84╚fū¾ėęŻ¼éõė├┘YĮ16╚fĪŻš²│Ż▓┘ū„ŪķørŽ┬Ż║ ĪĪĪĪ┐╔½@└¹Ż║(380-230)į¬/ćŹ*350*10=525000į¬ĪŻ ĪĪĪĪ’LļU┐žųŲŻ║(230-180)*350*10=175000į¬ĪŻ ĪĪĪĪ┐āą¦įu╣└Ż║ ĪĪĪĪė»╠Ø▒╚×ķ---525000/175000=3 ę▓Š═╩Ū3Ż║1ū¾ėęĪŻ ĪĪĪĪ éõūóŻ║ ĪĪĪĪ2īŹæĮ╗ęūųąąĶę¬╠ū└¹╩®ąąš▀ī”├┐ų▄ār▓Ņū÷Ģ°├µįuČ©Ż¼├┐į┬ģR┐éŻ¼ęį▒Ńī”╠ū└¹ėŗäØĄ─╩®ąąėą┐═ė^ś╦£╩Ż╗╚ń╩ął÷ėą═╗░l╩┬╝■ī”╠ū└¹Į╗ęū┐╔─▄░l╔·▓╗└¹ė░ĒæĄ─Ż¼ąĶ╝░Ģrū„│÷ė░ĒæĄ─įu╣└Ż¼īżšęī”▓▀Ż╗Į╗ęū▀^│╠ųąĄ─Ģ°├µ▓─┴ŽąĶéõÖnĪŻ ĪĪĪĪ ’LļU╣▄└Ē ĪĪĪĪ1Īó┐žųŲ├┐╚šĄ─’LļU╔┘ė┌┐é┘YĮĄ─10%Ż╗ ĪĪĪĪ2Īó╚¶ōp╩¦▀_ĄĮīŹļH═Č┘YŅ~Ą─10%ęį╔ŽĄ─Ģr║“Ż¼ī”įōīŹļH╠ū└¹Ņ^┤ńąĶū÷£pé}╗“ŲĮé}╠Ä└ĒĪŻ ĪĪĪĪĖĮūóŻ║ ĪĪĪĪųą╚╠ū└¹─ŻöM╗∙ĮŪ░Ų┌į┌ÅŖ¹£┼cė±├ū801║Ž╝sār▓Ņ×ķ199į¬/ćŹĢr▀Mł÷╠ū└¹Ż¼į┌ār▓ŅöU┤¾ĄĮ249į¬/揥─Ģr║“Ģ║Ģr½@└¹ļxł÷Ż¼ŅAėŗį┌ār▓Ņį┘┤╬┐sąĪĄĮ230į¬/揥─Ģr║“į┘┤╬╚ļł÷╠ū└¹ĪŻįö╝ÜŪķøršłĻPūóŻ¼ųą╚╠ū└¹─ŻöM╗∙ĮīŹørŻĪ ĪĪĪĪųą╚Į╚┌╠ū└¹ąĪĮM

ĪŠ░l▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

||||||||||