ý£øÏ°øFlash

|

|

|

|

øÅûâÆþûæóÖÄr¡þüÁõPÑàçá fí«õPüçîŃ¢http://www.sina.com.cn 2007áõ08åô30àí 00:20 àÞÔ_óÖÄ

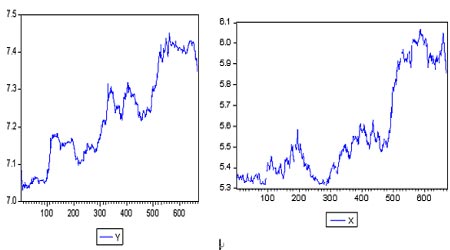

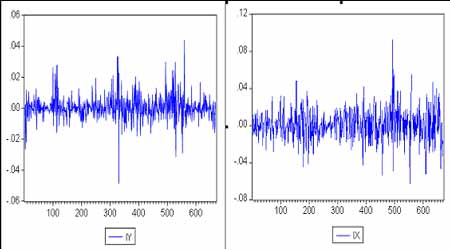

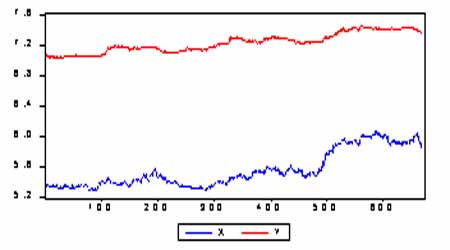

ÀˆÀˆ£ªÆÖàíòíÝPrçáæCñøö— ÀÀÀÀØ£ÀÂÆþûæóÖÄçáÛa躥¯óðåÖøŽçá¯lí¿ ÀÀÀÀÆþûæòúòâ§Óà»ÇµßrÛaóñøÛأȘáõÛaê¢6|æµÆØȘ½ŠHÕgáõìQØæê¢Ô_7000àf-7500àfÀÈ ÀÀÀÀåÖòâ§ÓóÖÄòÅ—øÅ, ÆþûæòúvòñæŸÆóƒûÀÂèºû■øÉóÖæŸÕLçáóññNÀÈåÓåÖ1851áõ3åô13àí, æŸåÓçáØ£ñïÆþûæ˜FÄÔhóÖ¤ü¥sƒë¤Ñ´ÆÖø˥ơÓ, à¨ú·æŸÇµçáßrÛaóñóÖħ£ØæøÅÅáÀˆÀˆûâ½ø˥ơÓóÖħ£Øæùª(CBOT)ÆÖ1865áõëó°—êùà¨ú·çÖØ£Æþûæùò£₤óÖĤü¥sÀÈ150ÑÁáõÚȘÆþûæóÖÄØèÕ¡¼½ßrÛaóñóÖħ£Øæùªçáø¼ØˆèüòÅóññNȘ±§yÆ, á¢ú¯¿ýÆÅ8½¥Øçá12¥Ø§£ØæùªèüòÅêùÆþûæóÖĤü¥s¥¯üÁõPîÉèºóñÀÈåÖà¨ú·ÅÀ«ÀÂÆþûæÀÂǵѿ¤ëûߣ´çàǵæÖ¥Zò°óÖħ£ØæøÅ, Æþûæ¤ü¥såÖr¡þüàÏÅåÀ¢ÓóññNäæâ«Ø奯§£ØæÝÈæC§Þçàñ§ûÌÑ¥ò¥§KäÆÖ¤ùÅáçÄö£ÀÈ ÀÀÀÀÆþûæ¤ü¥sòúCBOTæŸÇµçáßrÛaóñ¤ü¥sȘ°è§£ê¢§Æ§■ǵѿ¤ü¥sçá15ÝÑȘ¥sí¥CBOTßrÛaóñ¤ü¥s¢°è§£ê¢çá35%ÀÈåÖøŽȘÆèÆÖÆþûæƒÔÆÅÛaê¢ÇµÀÂèäóñôò¡ÔÀÂÝÐÆÖÎÇÌÀÂì|ê¢ùòàïØæñø¤ër¡þý´ÆÀêØçàÔm¤üóÖÄóññNçáäÄ■cȘطÇùåÖ1993áõ½àóÖÄòÅ—¯lí¿°¾óÖ, òÛöÍ¥ØóÖħ£ØæùªøÅÆÅǵÔBÀÂÁøïÀ°èÑ¥ÀÂèü¤È¥ZÆëÀÂÕLǤÀÂÝ݃ˋÀÂèŸÜÖÆÅè¨çàóԥا£ØæùªÔMÅÅÆþûæóÖħ£Øæ, òúÛr਽¡ýèwûÌæŸVçáóÖÄóññNøÛØ£ÀÈóðøÅ, ǵÔBÆþûæóÖÄòÅ—¿ÉâÚØñÑÀ§£Ø棟ÉSÀÂï^¤ûçįl]êùäæóÖÝÈøçÀÂr¡þ¯l˜F¿ÎáÉÀÈǵÔBÆþûæóÖÄr¡þéc˜FÄr¡þôüçƒoûÉ, óÖ˜FèòŧY¤üƒS°ø0.95çáüÁõPüçç, ǵÔBÆþûæécø˥ơÓÆþûæØýÿ@òƒ°—ï^çáôÆÅψÀÈÆþûæ¤ü¥sÔ\æ¼çáñú°È°è¿Î, Ø£Ñà°èÕóÖÄòÅ—çáû¼ÅúóññNȘƒÔÆÅVǵçáëÑìYवwÀÈ ÀÀÀÀë˜rȘåÖà¨ú·£₤çáǵݰƒ¯üôȘ½àòÅ—éc½ŠHòÅ—çáôüçàíØ̃oûÉÀÈåÖöؽÆþûær¡þƯڽŠHÆþûær¡þçáë˜rȘ¤Éǵ°äÑàèüØýòɽŠHÆþûær¡þçáƯÚȘطÇù݃öáƒëøÅûâè½ÆþûæóÖÄòÅ—çáõPôÑàÔ@Ø£Ÿ}ÔMÅÅæCñøö—ÀÈ ÀÀÀÀѱ.øŽécûâ½ÆþûæóÖÄøÛÕgõPüççá fí«ñøö— ÀÀÀÀ2.1 ç±ÔxàÀécæê¢åOÑ´ ÀÀÀÀ݃öáîŃ¢ùªýèÆûçáÆ݃ç±Õ2004áõ9åô22àíøê2007áõ6åô29àíçáÆþûæóÖÄçáàíòíÝPr¡þȘ¿ý670§£Øæàíçáç±È˜ç±ÚåÇÆÖÀÑöáàAħÅÅúÕÉ¥±ÀñÀÈØ·ÕÎçæQýÂý£Æ¯ÚåÙò¥æê¢øÛÕgçá fí«õPüçȘѽúØÎçæQëªëª¢èØåü«°»Ûñ§ýŸ˜FüµÈ˜ùªØåÎøÅûâè½çáÆþûæóÖÄòíÝPrÔMÅÅÎçæQȘýÂñøeÆûy¤ëxÝÚòƒÎçæQ¤µçáøŽ¤ëûâ½çáÆþûæóÖÄàíòíÝPr¡þÀÈüôDÕ{y}Å·êŤë{x}Å·êÅçárÅ·D(¿ý670ç±)ȤóðøÅyòúØåàùûþéÕÆröö£È˜xòúØåûâåˆÕÆröö£(ÆèÆÖåÖÇùÆ݃óÖÕgàùûþéÑûâåˆçá Rôòæ£₤ñªÑàý£ÇµÈ˜¿ò݃öáöÇÔMÅÅ RôòçáæQí{í«)ÀÈ݃öáçáç±äâÚø¼ØˆˆÆûEviews¤ëExcel§yÆÉ¥±ÀÈ ÀÀÀÀ ÀÀÀÀ2.2 rÕgÅ·êÅ{y}¤ë{x}çáó§ñÅåz· ÀÀÀÀ fí«õPüçÇÌåÖçál¥±òúȤø£ÆÅÛèæê¢çárÕgÅ·êÅ{x}¤ë{y}òú똊Aöí«Å·êÅ¥ÇI(d)rȘýé¢èáÉÇÌåÖ fí«õPüç(Ô@Ø£■cÎÑÁæê¢ fí«ýÂý£ÔmÆû)ÀÈØ·ÇùåÖÔMÅÅy¤ëxèæê¢ fí«õPüçz·øÛú¯È˜üàÆûADFöö£¡ªz·ÎèrÕgÅ·êÅ{x}¤ë{y}ÔMÅÅó§ñÅåz·ÀÈó§ñÅåçá°ÈÆûz·ñ§ñ´òúDòƒñ´écöö£¡ªz·ñ´ÀÈ ÀÀÀÀDòƒñ´¥ÇÎùªÔx¡¼rÕgÅ·êÅæꢥ¯óðØ£ŠAýŸñøæ¼rÅ·DȘáèüDøÅ¢èØå¢Çç§È˜yæꢤëxæê¢çárÅ·DƒªÝÚ˜F°—û¼ÿ@çáñúó§ñÅåÀÈÎy¤ëxÔMÅÅØ£ŠAýŸñøæQȘýÂÆûiy¤ëixñøeÝÚòƒy¤ëx§Ø£ŠAýŸñø¤µçárÕgÅ·êÅȘý£Šy¢Ç°—Ș§Ô^Ø£ŠAýŸñø¤µy¤ëxƒªÝÚ˜F°—ó§ñÅåçáäÄí¼ÀÈàÓüôDùªòƒÈ¤ ÀÀÀÀ ÀÀÀÀÆèÆÖDòƒñ´òúÝàï^ÇøôåçáØ£ñNz·ñ§ñ´È˜Ø·Çù§ÆüôÚÆû¡■â¡þçáADFöö£¡ªz·Úz·Å·êÅçáó§ñÅåȘýÂÇ_Ñ´¡¼ñúó§ñæê¢çáöí«ŠAçÀÈë´Ô^æê¢çárÅ·DÆ^ýšÈ˜iy¤ëixÅ·êÅÑ¥åÖêЃªø硧§■ý´ÆúØoû¼ÿ@çáÖ ïȘطÇùz·£Äwøň¥àý£¤˜ÆÅ°ÈçÚÆøý£¤˜ÆÅÖ ïÚÀȈÆûEviewsÉ¥±ñøö—çû°—z·§Y¿«È˜àÓüôÝÚ1Ȥ ÀÀÀÀÝÚ1ȤøÅûâÆþûæóÖÄàíòíÝPr¡þrÕgÅ·êÅçáADFöö£¡ªz·§Y¿«

ÀÀÀÀóðøÅȤc,t¤ëkñøeÝÚòƒ§ÄƒÁÀÂÖ ïڤ뱤µŠAçȘkçáàÀøçØâ±AIC¤ëSCøçæŸÅÀçáåÙtÀÈÆèÝÚ1¢èØå¢Ç°—ȘŷêÅy¤ëxƒªÕñúó§ñÅ·êÅȘ稧Ô^Ø£ŠAýŸñø¤µÑ¥ó§ñȘèíÔƒªÕØ£ŠAöí«Å·êÅȘMæÐèæê¢çá fí«l¥±È˜¿òèíÔ¢èáÉÇÌåÖ fí«õPüçÀÈ ÀÀÀÀ2.3 æê¢y¤ëxçá fí«õPüçz· ÀÀÀÀüôDÕy¤ëxçáæÔïÎÝàD(2004áõ9åô22àíøê2007áõ6åô29àí)Ȥ ÀÀÀÀ ÀÀÀÀèüò—öö£¡ªz·ÝÚû¼æê¢y¤ëx¢èáÉÇÌåÖ fí«õPüçȘÕÇ_Ñ´èíÔøÛÕgòúñþƒÔÆÅ fí«õPüçȘØåüôöØ¡ª±Engle-Grangeräð—çáèý§z·ñ´ÔMÅÅñøö—Șz·ñ§ñ´àÓüôȤ ÀÀÀÀçÖØ£ý§È˜ÆûOLSñ§ñ´¿âÆñ§°äȤ ÀÀ ÀÀy=c+Îôx+Îé (1) ÀÀÀÀçÖѱý§È˜z·ýŸÅ·êÅ{Îé}çáöí«ÅåÀÈàÓ¿«Îé§Ô^dŠAýŸñø¤µÕó§ñÅ·êÅȘáúûÇÎéÕdŠAöí«Å·êÅȘt¢èØåíJÕrÕgÅ·êÅy¤ëxÇÌåÖ fí«õPüçÀÈ ÀÀÀÀ¡ª±Øåèüñ§ñ´È˜ýèÆû2004áõ9åô22àíøê2007áõ6åô29àíçáøÅûâÆþûæóÖÄàíòíÝPr¡þçáŠHç±È˜ÆèEviewsÉ¥±çûç§àÓüô£Äw§Y¿«È¤ ÀÀ ÀÀy=4.612+0.47x (2) ÀÀÀÀ(100.99) (57.347) ÀÀ ÀÀ(0.0000) (0.0000) ÀÀÀÀR-squared =0.8360 Adjusted R-squared =0.8358 F-statistic =3288.696 ÀÀÀÀ(2)ò§øÅçáèüüôâ´äâÿçáøçñøeÕt§yÆê¢ø祯óðΈçáüÁ¯Õ¡éôòÀÈÆ衼z·§yÆê¢øç¢èØñ§°äM¤üçáÅÏ¿«ñú°È¤ûÀÈ ÀÀÀÀÆè(2)ò§çûç§ýŸÅ·êÅ{Îé}Șóð¤₤çõPüçàÓüôȤ ÀÀ ÀÀÎé=y-4.612-0.47x (3) ÀÀÀÀ¡ª±Engle-Grangerz·ñ§ñ´È˜à¶æê¢y¤ëxÇÌåÖ fí«õPüçȘt{Îé}ÝÄÚòúöí«çáÀÈÕÇùÎ{Îé}ÔMÅÅADFöö£¡ªz·È˜§Y¿«àÓüôÝÚ2Ȥ

ÀÀÀÀ*MacKinnon (1996) one-sided p-values ÀÀÀÀÆèÆÖADFz·§yÆê¢øç-2.523420ÅÀÆÖÿ@ø½ÅåùÛó§Õ5%çáéR§Óøç-1.941351Ș¿ò¢èØåíJÕýŸÅ·êÅ{Îé}åÖ5%ÿ@ø½ÅåùÛó§èüòúó§ñÅ·êÅȘ¥ÇÝÚû¼y¤ëxƒÔÆÅ fí«õPüçȘØÁ¥ÇøŽ¤ëûâ½çáÆþûæóÖÄàíòíÝPr¡þÇÌåÖ fí«õPüçÀÈá(2)ò§¢èØå¢Ç°—y¤ëx fí«üççòú0.47Ș¥ÇÝÚû¼øŽ¤ëûâ½çáÆþûæóÖÄàíòíÝPr¡þƒÔÆÅí»ü·çáÕLóÖƒª¤ãõPüçÀÈ ÀÀÀÀà».§Yí ÀÀÀÀë´Ô^èüò—ñøö—¢èøˆÈ˜öØýèÆûöö£¡ªz·¥¯ fí«âÚíîŃ¢êù§■èáõÚçáøŽ¤ëûâ½ÆþûæóÖÄàíòíÝPr¡þøÛÕgçáüÁõPõPüçÀÈ ÀÀÀÀáöö£¡ªz·§Y¿«øÅ¢èØå¢Ç°—ȘåÖöØîŃ¢çáÆ݃óÖàȘùªÔxàÀç±çáñúó§ñÅåòúñú°Èÿ@ø½çáȘýÂúØèíÔàíòíÝPr¡þçáç±Ñ¥òú¤˜ÆÅØ£öö£¡ªçáñúó§ñrÕgÅ·êÅȘÔ@ífû¼èíÔøÛÕgÆÅ¢èáÉÇÌåÖ fí«õPüçÀÈöØåìë´Ô^Engle-Granger fí«z·çû°—èíÔøÛÕgÇÌåÖ fí«õPüçȘ¥ÇøÅûâÆþûæóÖÄøÛÕgÇÌåÖÕLóÖƒª¤ãçáüÁõPõPüçÀÈ ÀÀÀÀá݃öáùª§´êÂáÈÅëç᡼Úåurø¡ùÚ¢ÇȘåáÈÅëƒÔÆÅï^¤ûçá§yÆäÄí¼ÀÈ¡ª±ûâ½ÆþûæóÖÄçáæÔï¤ëÅÅúÕȘ¢èØåǵøôôüçç§öؽÆþûæóÖÄçáÅÅúÕÖ ïȘطÇùåáÈÅëÎøŽÆþûæóÖÄçáëÑìYçáƒÔÆÅأѴçá ¢¥ØãêxÀÈ àÞÔ_óÖÄ Ÿ¼ýˋ

Àƒ¯lÝÚåuíÀ¢

|

|||||||||||||||||||||||||||||||||||||||||||||||||||