ý£øÏ°øFlash

|

|

|

|

óÖÐUØ£ôñÿjè»ÀÀóÖÌç½ü·èŸYhttp://www.sina.com.cn 2007áõ08åô30àí 00:15 àÞÔ_óÖÄ

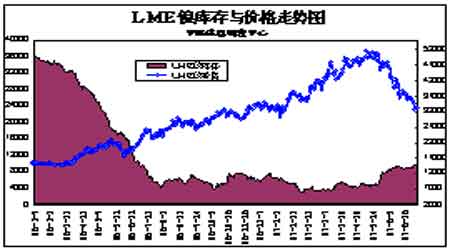

´D´D§ÞìÐUÀÂ̧■óÖæÔï¤Øˆñøö— ÀÀÀÀÐUȤ ÀÀÀÀ§ÞìÐUåÖÔMàŠ2007áõȘr¡þÝÐØ£ôñèü¡ZÀÈŠmà£á6åô°¾Õ_ò¥ÆÅ訧Þìr¡þÝÐóíÝÕüôç½È˜ç¨£ªÝƒ§ÞìÐU sáÌòÅèüqÀÈ6åôñïÑħÞ짣Øæùª(LME)óÖÐUr¡þá2340ûâåˆØ£ôñèüqøê3000ûâ刡§§■ȘåÖÑäÑäçáØ£åôrÕgàȘóÖrqñª¡ÔÔ_30%ÀÈýÂåÖ7åô13àíüôêùÅô¡Ô3037ûâåˆÈ£Ñ½½àòÅ—ÆèÆÖòÉ称—¢ÖõPÑå—¥ÆçáƯÚȘ6åôÐUr¡þqñªÙhÝàø£å—ÕLêù2.7%ÀÈ ÀÀÀÀÇùïÐUçáǵñªèüqȘø¼ØˆÔòúÆèÆÖÐUòÅ¿ˋúµ ŸròÏí{åš°èÀÈ ÀÀÀÀöؽòúà¨ú·æŸÇµçáÐUèºÛa½È˜¡■òúæŸø¼Øˆçá°—¢Ö½ÀÈ¡ª±2006áõ¥¯§þáõèü¯Šáõçá§yÆç±È˜øŽÐUçáÛaê¢Øî§í¥ç§òâ§Ó¢Ûaê¢çá4°èØåèüȘåÖÔ^àËæáõÕgȘà¨ú·Åôå—ØÝÛaáÉ£ªÝƒÑ¥¥₤øÅåÖøŽÀÈѽåÖÙhÝȤêÎüôȘö¼ñ§½¥ØÎøŽÐUÛaóñÆÅø½üÁÛçáØâìȘøŽû¢áõü·ö¼ñ§½¥Ø°—¢Ö40øê50àfƒ¨ÐU¥¯ÐU¤ü§ÞȘطÇùøŽÐUçá¿ˋÅÒæ£₤νŠHòŗƯÚè¾ÇµÀÈ ÀÀÀÀêÚëãȘÆèÆÖ½àÇùú¯Å«ý¥Îý¢ñøÆÅ訧Þì°—¢ÖõPÑí{í«È˜öǥƿÊçშÐUÕ_ò¥í¼òí10%çá°—¢ÖõPÑȘÔ@Ø£õPÑí±ýÔoØèò¿½àÐU°—¢ÖòÉç§üßøóÀȯÇííòâ§Ó§Þì§yƃøøÛú¯çáŸAÆȘ2007áõà¨ú·Â°—˜Fǵ¥s5àfçáÐU¿ˋˆàÝ¢ÖȘç¨òôèüȘ§þáõú¯4åôà¨ú·ÐUòÅçá¿ˋˆàÝ¢ÖØî§Ô_ç§êù11.1àfÀÈøŽ¿ˋˆòÉõPÑí±ýÔƯÚѽ°—˜FpèìȘ¥ÆÀ½ŠHòÅ—çá¿ˋÅÒý£ó§¤ãȘåÖ°—¢ÖõPÑí{í«ñ§¯¡°—é_¤µÈ˜½ŠHÐUrøÞý§éòè»ÀÈ ÀÀÀÀ½àÐUóµÈ¤àåûÌéRï^ǵ¤êÎ ÀÀÀÀ½àÐUòÅçáÔ\ÅÅt ^eÆÖ½ŠHòÅ—ÀÈåÖõPÑí±ýÔûÌú¯È˜ÆÅý£èì½àÐUèºÛaèäØîåÖºÅáȘ°—¢ÖàÓ¿«ÇµñªpèìȘ°—¢ÖꢣĤ½àòÅ—òúñþ±åš°è½à¿ˋˆ¤êÎÔ^ǵȢÆÅñøö—íJÕȘŠmࣽà±òÉ°—¢Öê¢ÇµñªpèìçáƯÚȘ¿ˋˆ¤êÎå—ǵȘç¨òú½àÐUü«ìMÔòúüÁÛëºòÂÀÈë˜rȘÆèÆÖàÝèìòÅ—Ñ´rCøóȘ½àÐUr±ŠSø½½ŠHr¡þØ£óÞèüqÀÈ ÀÀÀÀý£Ô^Ș½àú¯óÖ°—é_çáÀÑÐUð\ÅÅIòàŠl¥±Àñ°èÕIàºÅá½àÐUráÉñþèüÅÅçáØ£øÄ؈åÙØ·ÀÈÆèÆÖåí±ýÔ؈úµÅô§´ÐUÀÂð\ØÝÚá¢È˜öüçêÅÐUØÝáÉêÎÝÄÚÔ_ç§5àf/áõØåèüÈ£öüçêÅð\ØÝØáÈÝÄÚÔ_ç§10àf/áõ¥¯ØåèüȘ˜FÆÅåìèºÐUóµIçáèºÛaòàŠØáȈǵÆÖ1àf/áõÀÈý¢ñøîŃ¢àùò¢ºÅáÔ@Ø£í±ýÔÆÅ¢èáÉꟘFÆÅöÇÔ_ç§Ô@Ø£ÛaáÉØáÈçáÐUóµñeOUǵØáÈȘáѽÏøô½à¿ˋˆÔMØ£ý§å—¥ÆȘÎr¡þåš°è¤êÎÀÈ ÀÀÀÀÐUƒ¨çVt°èÕøó¥s½àÐUóµI¢äÃè»çáÆøØ£øÄ؈طùÄȘ2006áõøŽáö¼ñ§ÔM¢ÖçáÐUƒ¨çV°˜Ô^70àf§Þìê¢È˜í¥ç§ö¼ñ§áõçVè§Ûaê¢çáà»ñøøÛØ£ÑÁȘ¡ÔråÙêüò¿½àÐUóµ°è݃ï^¡ÔÀȧyÆç±tÿ@òƒÈ˜§þáõú¯5åôƒ¨ÐUÛaê¢écë˜óÖ£ªÝƒ°øó§È˜Ñ½ÐUƒ¨çVÛaê¢ë˜ÝàÆÅùªpèìȘ½àÎÔM¢ÖçáØâìÑàåÖý£ÁäáÔȘá¢ú¯çáÔM¢ÖØâìÑàÔ_ç§êù40%æµÆØÀÈŠHèüȘÐUrçáèüqò¥§K¯ÕŠSø½ÐUƒ¨çVçáèüqȘѽúØÐUƒ¨çVçáèüqùìÑ࢚ÆÖÐUrèüqȘÐUƒ¨çVçá°è݃í¥í«°è݃çáÝàøÄï^ǵÀÈåÖ§þáõØåÚÐUƒ¨çVÎëãØâÇÌÑàäáÔçáúÕrüôȘÐUrèüq§o½àÐUóµÏÚçáâ«å֢ܰ»ÐUƒ¨çV°è݃¤µáÉÆÅÑÁǵäÃè»àåŠyéÅÁÀÈ ÀÀÀÀÐUƒ¨çVÆèÆÖëãÝPçá¡ÔÔ\ÅÅѽăor¡ÔȘýÂøÞ¥äÏè»È˜½àÐUÛaê¢åôôòå—¥Æêù36200øê256200Ș°—SrÝ£óíë´äáÔç§18000åˆ/ØåèüÀÈSçVÆÔmÛpÛaȘýÂúؽ¥ØΡÔöÜàƒçáÐUÅÅIäð—â¡þçáÙhÝÈÇŠòˋȘꟽàØ£ÅˋÅÀSçVõPÕTÀÈá¢ú¯SMMÐUr¡ºLMEÐUrÆÅrýŸÈ˜°øÄñ§¤µòÅ¢ÇqȘóíÝÕüÏòÜȘç¨Ô^¢šÔ^¡ÔçáqñªØýë˜rØøøóêùÐUü«ìMà¤çáììIêÎȘÐUröÔ èüPȘ°ò˜FêùÆÅrŠyÆÅòÅçáƒøûÌÀȤµòňƒoûÉõPæÂÐUçáæÔïȘƒ₤äÒÿLŠUÀÈ ÀÀÀÀÌȤ ÀÀÀÀÔMàŠ2007áõȘ§ÞìÌÝÐÆÅý£ùæçáÝÚ˜FÀÈá1åôñïøê5åôȘLMEóÖÌÆè30000ûâ刡§§■Șǵñªèüqøê50000ûâåˆèüñ§ÀÈë˜råÖ5åô9àí°—êùáõà¡Ô■c51800ûâåˆÀÈç¨ÔMàŠêªåô¤µÈ˜Ìr¯lèºêù¡ªÝƒÅåçÄáÌßDȘòÏàËêùŸIŸ^î·çá§úè¨ÀÈóÖr¥ÝùìüôǚȘÆû§■èåôrÕgȘÝЯîú¯5åôçáqñªëäòèÀÈ ÀÀÀÀ£ªÝƒûÌèüÆèÆÖ¿ˋǵÆÖúµÀÈåÖ1-5åôȘøŽÔM¢Öêù5492ÌçVò₤¤ëƒ¨çV(ë˜Ýàå—ÕL1025%)ȘóðøÅǵý¢ñøòúçëç॥tëêçVÀÈåÖÔ@Åˋçê¢øÅȘöØ¿âÆ¢è£ÄòíçáÌí¥4-5àfæµÆØȘüÁÛÆÖ9.6-12àfçááõèºÛaáÉêÎÀÈÆèÆÖÔ@ǵǵ¡ÔÆÖöØøÛú¯çá¿âÆȘöؘFåÖèüí{øŽçáÌÛaꢟAóÖÀÈÔ@ò¿§þáõÌÛaê¢çáà¨ú·å—ÕLùìÑàá3.9%å—¥Æøê5.8%ȘطøŽçáÛaê¢å—ÕLŸAÆÂU31%ÀÈ ÀÀÀÀÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆ ÀÀÀÀ ÀÀÀÀLMEÛú¯šÇÌ¥sÕ10,000ȘòúàËáõ6åôÚ柡ÔùÛòÀÈѽý£ðPðÅÒúµ¥ƒ¿ÅåóÈà¾È˜ò¿ÅÒúµûÌéRï^ǵ¤êÎÀÈ ÀÀÀÀë˜rÅÒúµñ§ûÌȘ˜FÄè»ùÛåÖWøßâ^âmüô§çȘطÕý£ðPðSüßÛa´C ¢µwèüòúΡÔÌrçáñLj,ç¨ë˜rØýòúÎøÉóÖÅåç᥃¿ÅåØ·ùÄçáñLj. áÅÒúµñ§ûÌÚ¢ÇȘWøßçá˜FÄè»ùÛŠSø½ý£ðPðÛaê¢çápèìѽ§ççëȘǵý¢ñøòúØ·Õ¡ÔóÞçáÌrȘØýÆÅý¢ñøòú¥ƒ¿¤ëøÉóÖÅåØ·ùÄÀÈá¢ú¯øŽçá¤ÉÑÁý£ðPðèºÛaS¥Øpèì07áõçáÛaê¢È˜¡ÔÌçáý£ðPðpÛaò¿çûØ£ÅˋÌÆø£Ä秘FÄòÅ—èüÀÈ ÀÀÀÀá¢ú¯öاÔ^νà¿ˋÅÒ ŸrÔMÅÅñøö—ȘáѽëóÁÌr¢èáÉâ^âm°ÅòÉüô罤êÎÀÈý£Ô^ý£ðPðý¢ÕTçáÅÒúµüô§çÂòúÑäóÖçáȘH±°øâmò¿ý£ðPðšÇ̤ër¡þëõ°èí{í«çárÕgÀÈÇùëãȘàÓ¿«ÌrÔMØ£ý§Ô^ñøüôç½È˜ÌèºÒFèºÛaÂý£ƒÔÆŧºÅÏØÌȘطÇùöØíJÕåÖ§■óÖçáüôç½øÛ¤µòÅ—ý£ƒûÂÕ_ò¥óµñÀÈ ÀÀÀÀàÞÔ_óÖÄ àÃÿL ÀÀ-ÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆÀˆ ÀÀÀÀ§Þìð\ÅÀøˆæRȤ ÀÀÀÀð\òúæåࣧÓøÅñøý¥ï^Vçá§ÞìåˆùÄÀÈð\¤ëåSÑÁ§ÞìáɧM°èÅåáÉê¥ç᡼ñN¤ü§ÞÀÈæŸø¼ØˆçáòúȘð\écÐ~ÀÂÍaÀÂÐUçàøó°è■SÐ~ȘÆûÆÖCÅçøóåšIÈ£ð\écðXÀÂÌVÀÂÐ~çàøó°è¤ÒT¤ü§ÞȘÆûÆÖøóåš¡¼ñNƒ¨ûÉÒT¥±È£ðÒF¥¯¡¼ñNÒTÒFÝÚûÌÍð\áÉñâø¿¡₤ögȘ¤˜ð\ë¢ýáêü¤ë¡¼ñN¢¿¡₤ögýáêüçûç§Vñ¤ˆÆûÈ£ð\¥Æ¿Êýáòúøó嚡芰Äçáø¼ØˆýáêüÀÈð\çá£₤WöÿȘàÓî¾£₤ð\¤ëêÂçôñÜòúÃtùÀÂüÞázÀŸêü¤ëÆëóÃçàÅÅIý£¢èàÝèìçáåÙýáêüÀÈ ÀÀÀÀ1ÀÂð\ìYåÇø¼Øˆñøý¥ ÀÀÀÀöؽä§û¼çáð\ìYåÇÎê¢Õ3300àfÀÈöؽÆÅÐUð\çVÛaçÄ700ÑÁäȘø¼ØˆÕȤ¤Ö»§ÙòÀçáö¼êøÈ£Ô|òÀçá¥të¡è§ÀÂúÁ°úæÆÈ£¤ÆÝÝòÀçáýä¥Ø IæÆÈ£àûè¿éæåøö ^çá¯æضøZÀÂ|è»RÀÂ¥æèºÝPÀÂ䢡G¢ÖÈ£¡òûCòÀçáö¼°è(Sö)È£õö¼òÀÐUÚüè§È£úÁ¤ÈòÀçáÍaÒFè§È£¤±áüòÀçáùÛ¢Öè§ÀÂ■Sè°ó¤È£V|òÀçáñý¢ÖÈ£íЧÙòÀçáöÍý¢È£§Ùö¼òÀçáâðùÛ¢ÆÈ£§ÙäKòÀçá¨ü¥è§È£Vö¼îæÍæåøö ^çáǵSÈ£åóáüòÀçáämó¤À±èÀÂÑ¥»È£ùáÇ´òÀçáǵê¤æÆÀÂÔàÇÍçàÐUð\çVÀÈ ÀÀÀÀ2ÀÂð\çáèºÛa ÀÀÀÀöؽòúòâ§Óø¼Øˆð\èºÛa½ÀȱÆÅè¨ f±§yÆȘ2006áõƒ¨ð\Ûaê¢ë˜Ýàå—ÕL14.8%øê315àfÀÈ ÀÀÀÀ3ÀÂð\çáü«ìM ÀÀÀÀåÖöؽȘð\çá柧Kü«ìMø¼Øˆ¥₤øÅåÖ§´ø±ÀÂë´ÅéÀŠêÎÀ§£ë´Ô\ïÀÂßrIÀÂïp¿ÊÀ¥؊ÀÂó«ÉçàÅÅIȘøÅÕgü«ìMø¼ØˆòúÍð\ðýáÀ¤ÒTð\¤ü§ÞÀÂ■SÐ~ÀÂî¾£₤ð\Ø奯Š°ÄçàÀÈ2006áõð\rÝˋqçáÝ°¤µòú½ŠHð\šÇÌüô§çÀÂòÅ—¿ˋÅÒõPüççáƒoÀÈ¡ª±½ŠHÐUð\îŃ¢ÅÀ§Mçá§yÆç±È˜2006áõà¨ú·ƒ¨ð\Ûaê¢Ô_ç§1066.9àfȘë˜Ýàå—ÕL4.3%È£ü«ìMê¢1106àfȘë˜Ýàå—ÕL4.06%Ș¿ˋúµàÝ¢ÖÕ39.1àfÀÈ ÀÀÀÀ4ÀÂð\çáÔM°—¢Ö ÀÀÀÀá¢ú¯È˜öؽ¥àòúòâ§ÓèüæŸÇµçáð\èºÛa½È˜ÆøòúæŸÇµçáð\ü«ìM½ÀÈöؽçáð\çV觤ëØÝSçáçá¢Ýàòâ§Óèüóðù«½¥Øð\çV觤ëØÝSçá¢çÔ؈ÑÁÀÈç¨òúȘÆèÆÖ½àçáð\ƒ¨çVü«¤áꢰ˜Ô^êù½àçá¿ˋˆáÉêÎȘàåÚǵê¢å—¥Æð\ƒ¨çVçáÔM¢Öê¢ÀÈá2006áõ11åô-2007áõ3åôȘ½àð\°—¢ÖÕ_ò¥°˜Ô^ÔM¢ÖȘ°ò˜F¶°—¢Ö ŸBȘѽåÖÔ@øÛú¯È˜½àçáÔM¢Öê¢Ø£øÝǵÆÖ°—¢Öê¢ÀÈ

Àƒ¯lÝÚåuíÀ¢

|

|||||||||||