|

|

|

期銅市場調整蓄勢 銅價意欲挑戰8700美元http://www.sina.com.cn 2007年07月31日 01:04 海通期貨

【一周行情綜述】 調整較深 上漲未完 銅市調整蓄勢,意欲挑戰8700美元 本周(7月23-27日),LME銅價在觸及8200美元近期高點后持續回落,直至7700美元附近獲得了一定的支撐,周收盤7800美元,較前一周下滑了330美元/噸。國內市場方面,表現相對較為強勁。在國內市場強勢氣氛的帶動下,周一最高觸及71000元以上的高位后回落,此后基本上位于66500-68500的區間震蕩,比價持續回升,10月合約周收盤67520元,下滑了1000元。 銅市場一周的行情,就是一個調整的行情,主要受到金融市場各種消息的影響,比如某些銅礦的罷工結束、美國的房地產指標下滑、美國股市大幅下跌等因素的影響。如果我們撇開金融市場方面的波動,從銅市場面臨的微觀格局來看,支撐價格的因素依然強勁。第一,短期內罷工的威脅依舊。雖然,近日一些礦山、冶煉廠的罷工剛剛解決;但是一些問題仍然存在:一是Codelco 旗下的近50 萬噸產能的礦山生產停滯,二是南方銅業的罷工不確定性上升。第二,在全球經濟增長強勁的背景下,精銅的消費不容悲觀,而礦山方面還沒有出現顯著、持續上升的趨勢;這樣,一旦出現意外的因素,階段性甚至持續性的供需緊張出現的概率無疑非常高,價格的高位波動也就在情理之中了。 最近兩個星期以來,國內市場銅價顯著強于LME銅價的走勢,比價快速回升。但是從目前的市場基本面來看,比價回升至滿足進口的水平仍不會非常平坦,短期內上升的空間已經不大。因此,在目前的基本面背景下,我們認為短期內比價回升的空間已經不大,最高的目標在8.8左右,再次出現比價回落的可能性仍然較大;“買上海、拋倫敦”的反套可以暫時退場,等待逢低再次建倉的機會。 正是基于上述判斷,我們認為在國際市場供應偏緊、國內供應商惜售限售因素的推動下,在未來的兩個周內國內外銅價還會繼續走高,此外拉美地區此起彼伏的罷工消息和國內對減產議題的討論都會激起市場的狂熱,因此,我們預期倫敦銅會再次挑戰前期高點8750美元(預計可以達到8700美元,約8月9日),國內也會上試80000元一線(預計可以達到79500-80000,約8月10日)。 當然,我們認為由于淡季因素的影響,并且國內過大的庫存的壓制,銅價不具備沖關8750美元的條件。相反,一旦罷工解決了,銅價自高點必然出回落,一旦國內再次出臺更加嚴厲的措施的話,銅價將會迎來暴跌。預計倫敦銅價達到8700美元(約8月9-10日)后將會進入調整,調整目標在6000美元一線,國內價格在57000元一線,直到9月底才會調整到位,迎來消費旺季。 鋁市震蕩調整,還會測試2950美元 倫敦鋁本周(7月23-27日)主要是振蕩調整行情,出現106美元的下跌。 國內方面,滬鋁本周(7月23-27日)價格也處于振蕩調整走勢,基本上與上周持平。國內價格仍是維持在19500-19800區間震蕩,表現出非常強的抗跌性。鋁市場一周的行情,就是一個調整的行情,主要受到金融市場各種消息的影響,比如美國的房地產指標下滑、美國股市大幅下跌等因素的影響。不過在2730美元一線倫敦鋁已經開始獲得支撐了。 全球鋁市場整體表現為供需兩旺的態勢,價格波動幅度不大。2007年以來,全球鋁錠產量增速比較快,特別是中國的產量增長雖有所預期,但仍然有點讓人吃驚。不過,中國以外的地區產量也在加速,根據國際鋁業協會的統計,月份全球(不含中國)的日均產量達到6.78萬噸,同比增長4%;上半年累計產量達到1214.6萬噸,同比增長2.9%。中國6月份的產量達到103.4萬噸,同比增長33.4%,上半年產量累計達到588.6萬噸,同比增長超過30%。根據目前的市場走勢以及行業發展的情況來看,未來的一段時間內產量擴張的步伐仍在持續,產量進一步上升的空間依然較大。當然,產量擴張的預期也是鋁價走勢在基本金屬中相對弱勢的重要原因之一。雖然,產量已經發生了顯著的增長,且在可預期的期限內產量擴張的步伐還在持續;然而,大量的產量并沒有形成大量的庫存積累,相反旺盛的消費基本上消化了庫存的上升。最明顯的證據就是企業庫存的大幅減少,即使是鋁制品訂單疲弱的美國地區,企業的庫存水平也出現了明顯的清庫行為,其庫存水平位于非常低的水平。當然,目前的交易所庫存絕對值水平處于較高的水平,也是現貨市場不太緊張的根本原因所在。然而,隨著基本面的演變,一旦供應增長不能滿足消費的需求,首當其沖的就是交易所庫存的消化,價格的反映也就是水到渠成的事情了。 雖然,對于全球鋁價的前景我們還是比較樂觀的,特別是市場的演變可能會促發價格出現新一輪的上升行情;然而,對于國內市場近期出現的相對強勢,還是不容過分的樂觀。從上周的國內鋁價走勢來看,體現出了非常強的抗跌性,比價進一步回升。然而,與此相對應的是交易所庫存的持續回升和現貨市場緊張狀況的逐步緩解。我們認為,出現這種現象的主要原因還是在于:行業政策和貿易政策不斷出臺,刺激了階段性的國內需求,對于國內現貨市場形成了一定的支撐,從而刺激了比價的回升。具體來說,7 月份新公布的對鋁條桿等型材自8 月1 日開始征收15%的出口關稅;然而,7 月份國內外的比價基本上處于7 左右的水平這對當前這些產品的出口仍然非常有利,也就是說只要有條件的企業都會搭上最后的末班車,相應也就刺激了短期內鋁錠的需求。隨著時間的推移,政策的制約作用的顯現,加上國內產量的進一步擴張,國內現貨市場的緊張狀況無疑會繼續改善,交易所庫存也會出現相應的回升,比價下滑的壓力也將顯現。 我們預計在未來的兩周內,倫敦鋁價有望繼續回升,測試2940美元一線(8月9日),滬鋁有望回到20000以上,最高20500元一線(約8月10日)。其后還會回落調整,倫敦鋁的調整目標在2600美元一線,滬鋁的調整目標在18000元一線,直到9月底才會走最終調整到位,其后迎來旺季的消費高潮階段。 鋅市震蕩調整,反彈未完 倫敦鋅本周(7月23-27日)出現較大調整,并且有270美元的回落。 滬鋅0710本周(7月23-27日)也回落調整,下跌195美元。鋅市場一周的行情,就是一個調整的行情,主要受到金融市場各種消息的影響,比如美國的房地產指標下滑、美國股市大幅下跌等因素的影響。不過在3450美元一線倫敦鋅可能會獲得支撐。 國際鉛鋅研究小組(ILZSG)公布的最新月度報告顯示,2007年前五個月全球精鋅消費量增至471.4萬噸,上年同期為449.7萬噸。精煉鋅產量則由上年同期的429.9萬噸增加至472.3萬噸。數據顯示,今年1-5月鋅市供應過剩9,000噸。 從數據看全球鋅市場略微過剩,但是幅度不是很大。因此,鋅價震蕩調整的可能性還是比較大的。我們預計未來兩周內倫敦鋅還會繼續反彈,最高3900美元一線(約8月9日),滬鋅反彈高點在32000元以上(約8月10日),其后還會繼續震蕩調整,倫敦鋅最低3000美元一線,滬鋅最低22000元一線。 鉛價飛流直下 3000美元短線會有反彈 倫敦鉛本周(7月23-27日)出現深幅調整,一氣下跌530美元。鉛市場一周的行情,就是一個調整的行情,主要受到金融市場各種消息的影響,比如美國的房地產指標下滑、美國股市大幅下跌等因素的影響。不過在3000美元一線倫敦鉛將會獲得支撐,有可能出現反彈。 本周庫存又下降1500多噸,現在已經到了39000噸,顯示需求較旺。因此,短線會有反彈的要求,但是很難再創新高了。國際鉛鋅研究小組(ILZSG)最新公布的月報顯示,今年前五個月全球精鉛消費為343.1萬噸,高于去年同期的331.5萬噸。 精鉛產量自去年同期的338.9萬噸增至343.2萬噸。 數據顯示,今年1-5月鉛市供應過剩1,000噸。 通過數據,我們可以看出鉛市場,與我們預期中的供需十分緊張差距甚遠,鉛價也不會繼續維持在高位,目前的現貨緊張可能是短期因素造成的,整體來看鉛市場在上半年供需基本平衡。我們認為3530美元一可能成為鉛價的中期頂部,經過短暫的反彈回試頂部后,后市的深幅調整不可避免,調整的最低點看2200美元一線,約到9月底才能調整到位,迎來新的一輪消費高潮。 錫價強勢調整,后市還會創新高 倫敦錫本周(7月23-27日)強勢調整,但仍有125美元的下跌幅度。鉛市場一周的行情,就是一個調整的行情,主要受到金融市場各種消息的影響,比如美國的房地產指標下滑、美國股市大幅下跌等因素的影響。不過基本面供求的平穩,因此行情整體以震蕩為主,鉛價波動幅度不大,表現出明顯的抗跌性,在15200美元一線倫敦鉛將會獲得支撐,預計后市還會繼續創新高。在未來的兩個周內倫敦錫有望達到16700美元一線,其后才會掉頭向下,進入調整行情,預計調整的低點在11300美元一線,直到9月底才會調整到位,迎來新的一輪消費高潮。 倫敦鎳繼續回落,30000美元會有反彈 倫敦鎳本周(7月23-23日)繼續回落調整,下跌4550美元。下跌的主要原因還是供應過剩,本周庫存又大幅增加2340噸。不過,30000美元整數關口存在支撐,同時調整幅度過深,短線有反彈的要求。預計未來兩個周內有望反彈到36000元一線(約7月9日),其后還會繼續調整,最低目標約26000美元一線,直到9月底才會調整到位,迎來新的一輪消費高潮。 【期貨數據圖表】 表1:LME一周交易行情

表2:LME一周庫存變動信息

表3:LME持倉信息

表4:LME銅鋁鋅合約升貼水

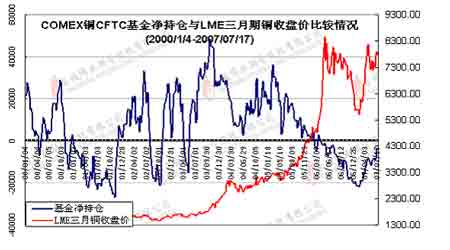

表4:三大交易所庫存和COMEX持倉 圖1:CMX銅市場基金凈持倉與LME三月期銅走勢的對比 圖2:LME、SHFE和上海現貨銅價格走勢

【 進入股吧 】

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||