不支持Flash

|

|

|

|

豆價缺乏刺激表現疲軟 市場走出一輪調整行情(3)http://www.sina.com.cn 2007年05月25日 02:08 大陸期貨

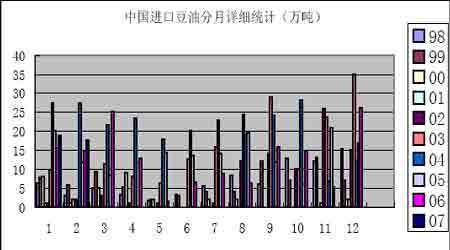

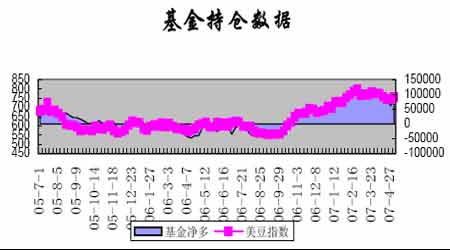

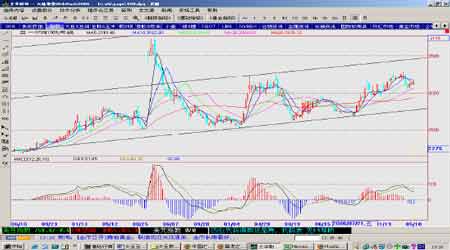

2.豆油進口數量充足 根據中國海關總署發布的數據,3、4月份進口豆油到貨量高達42萬噸。(參見圖十) 圖十、進口豆油分月統計 3、中國農產品5月份供需狀況報告 國家糧油信息中心5月9日發布《中國農產品月度供需狀況報告》,在該報告中下調了4月份對中國大豆、豆粕2006/07年度新增供需量的預估值,小幅上調了豆油新增供給量2萬噸,同時上調了4月份對中國玉米的新增供需量的預估值108萬噸。本期報告增加了對中國大豆、豆油、豆粕和玉米2007/08年度供需數據的預估值,各品種新增供給量均較2006/07年度有所增加。 報告對大豆市場的分析指出,2006/07年度中國大豆新增供給量預計達到4,550萬噸,比4月份預估值下調了100萬噸,其中國產大豆供應量為1,550萬噸,進口大豆供應量為3,000萬噸。該年度大豆榨油消費量預計達到3,580萬噸,較2005/06年度增長110萬噸,其中包含630萬噸國產大豆榨油量及2,950萬噸進口大豆榨油量。 2007/08年度中國大豆新增供給量預計達到4,800萬噸,較2006/07年度增加350萬噸,其中國產大豆供應量仍為1,500萬噸,進口大豆供應量較2006/07年度增加300萬噸為3,300萬噸。該年度大豆榨油消費量預計達到3,790萬噸,較2006/07年度增長210萬噸,其中包含540萬噸國產大豆榨油量及3,250萬噸進口大豆榨油量。 報告對豆油市場的分析指出,2006/07年度中國豆油新增供給量預計達到837萬噸,比4月份預估值上調了2萬噸,其中豆油產量預計達到647萬噸,豆油進口量預計達到190萬噸,較2005/06年度提高38萬噸。該年度豆油食用消費預計達到760萬噸,工業及其他消費預計達到80萬噸,年度總消費量達到852萬噸。 2007/08年度,中國豆油新增供給量預計達到908萬噸,較2006/07年度增加了71萬噸,其中豆油產量預計達到688萬噸,豆油進口量預計達到220萬噸,同比提高30萬噸。該年度豆油食用消費預計達到800萬噸,工業及其他消費預計達到82萬噸,年度總消費量達到897萬噸,較2006/07年度增加了45萬噸。 報告對豆粕市場的分析指出,2006/07年度中國豆粕新增供給量預計達2,834萬噸,比4月預估值下調91萬噸,其中豆粕產量預計達到2,826萬噸,飼用豆粕消費量預計達2,700萬噸,較2005/06年度提高120萬噸;出口量預計達80萬噸,比4月預估值上調20萬噸,年度總需求量預計為2,865萬噸,比4月預估值下調95萬噸。 2007/08年度,中國豆粕新增供給量預計達到3,004萬噸,較2006/07年度增加了170萬噸,其中豆粕產量預計達到2,989萬噸,飼用豆粕消費量預計達到2,850萬噸,較2006/07年度2,700萬噸提高150萬噸,出口量預計達80萬噸,年度總需求量預計3,020萬噸,較2006/07年度2,865萬噸增長155萬噸。 四、相關市場分析 國內油脂市場走勢步入關鍵期 五一結束,不僅意味著一波節日備貨高峰的結束;同時也意味著國內油脂行情進入市場變化的關鍵期。 第一、五一假期的結束,多少也是一輪需求高峰的結束,市場需求理應做出相應的調整,需要注意觀察。 第二、隨著氣溫的回升,棕櫚油的攙兌基本上可在全國范圍內展開,棕櫚油市場對國內油脂市場的影響將得到近似最大程度的體現,是觀察棕櫚油對油脂市場影響力度的較好時機。 第三、隨著五一的結束,油菜籽收獲將全面展開,國內油菜籽的價格定位和上市對油脂市場的影響將逐步體現,是觀察國內油脂供應短缺程度的最好機會。 第四、五一結束,原來普遍預計的下半年養殖業特別是生豬養殖要逐步恢復的判斷將要得到市場的驗證,需要給予關注;要特別注意油廠的開工情況和油粕比價問題在市場上的變化。 第五、4月份國內棕櫚油價格猛漲,馬盤的上漲幅度更大,目前國內外棕櫚油的價格保持較高幅度的倒掛。需要觀察國內5月份棕櫚油的進口裝船情況和在國際市場的購買情況,注意期馬盤的高價多單由誰來接的問題。 預計后期油脂油料供應充足,豆油價格上漲將受到抑制。目前我國油脂油料的進口數量較多,2007年3月-9月,國內大豆、菜籽的進口量,將分別在2036萬噸、50萬噸,將進口130萬噸豆油、370萬噸棕櫚油和3.3萬噸菜籽油。2006/07年度,我國進口的油籽及植物油將合計折油1415萬噸,同比增加196萬噸。 總之,5月份是國內油脂市場走勢的關鍵期,需要給予高度的注意。 五、價格走勢展望 (一)基本面展望 綜上所述,當市場將視線都集中到夏季大豆作物生長天氣之際,大豆將一改目前被多種品種影響的格局,走出自己的獨立行情,而且目前的牛勢格局已經被市場認可,屆時的行情發展將較為迅速。近期在多空交織的因數作用下有望展開震蕩攀升的行情。 綜上所述,由于CBOT大豆期貨價格的表現可能在進入6月以后的天氣市場中值得期待,而中國由于前期國內需求疲軟而放緩進口步伐,遠期進口大豆成本可能由于期價以及供求的作用下有所上升,而豆粕價格將在豆油價格下跌以及國際運費堅挺的支撐之下上升到一個新的價格區間。值得注意的是,近期在國內養殖業緩慢恢復之際,豆粕現貨價格將仍以穩定為主,油廠有上漲豆粕價格的要求,因此下跌空間將比較有限。 綜上所述,后期,在豆粕行情轉好之前,國內油廠的開工情況仍難有效恢復,這樣,國內油脂油料市場未來的供需形勢仍然充滿不確定性,并將對現貨市場產生波動性的帶動作用,因此,5月份豆油市場行情將將呈現價格高位振蕩的行情,油廠會在供應緊張的條件下,維持較高的報價,但是從目前貿易商手中的庫存狀況來看,后期市場上的實際成交價格還是存在下滑可能的。 (二)技術面展望 目前CBOT大豆步入高位震蕩區間,基金也開始在高位調整倉位,技術圖形短期依然處于調整狀態,但隨著價格的下滑,支撐也逐步顯現,畢竟處于中期上漲趨勢中。(參見圖十一、圖十二) 圖十一、美豆連續周線圖 圖十二、基金持倉圖 目前國內大豆、豆粕市場調整后初步企穩,有望恢復震蕩上揚走勢,大豆走勢明顯優于豆粕。豆油一輪上揚后處于高位震蕩,總體情況尚可。(參見圖十三、圖十四、圖十五) 圖十三、A0709周線圖

【發表評論】

|

||||||||||||||