不支持Flash

|

|

|

|

國內棉價期現出現倒掛 關注陰跌過后的投資機會http://www.sina.com.cn 2007年05月24日 01:39 中大期貨

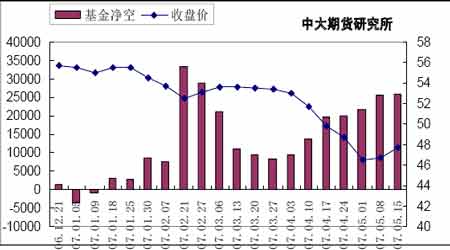

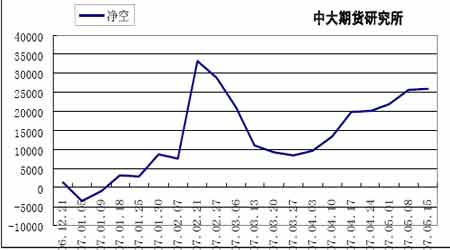

內 容 摘 要 總體來看,年初至今,鄭州棉花期價業已經歷了近五個月的震蕩陰跌,內外棉市低迷人氣使然。隨著棉花期價的不斷下跌,5月合約的價格與棉花現貨價格出現倒掛,市場更加關注棉市陰跌過后的投資機會。就當前形勢來看,鄭棉真正撥云見日之路依舊漫長。操作建議:前期空單獲利了結,再遇大跌適量做多。紡織企業在現貨月應繼續做多接貨,畢竟價格期現倒掛了,質優價廉,何樂而不為? 一、 本周行情回顧 本周國內行情回顧 圖1 鄭州商品交易所棉花0707日K線圖 本周,鄭棉行情是先抑后揚,主力0707合約在周二當天下跌145點至12955元,創兩年來新低。而周三、周四出現反彈,特別是周四當天上漲160點。本周最高在周五漲至13250元。 整周持倉量明顯減少。外盤由于上周美國農業部的報告數據利多,美國棉花期貨的價格從低谷中出現強勁反彈。 二、 基本面因素分析 基本面 本周棉花期價的上漲動力多來自空頭散戶的恐慌性品回補買盤,而前期抄底買盤逢高平倉較為明顯,市場交投依舊清淡,觀望氣氛依舊濃厚。雖然連續兩日的大幅上漲但并未激發市場多頭人氣,反而使主力空頭再次持倉觀望,高度集中的空頭持倉和巨量庫存仍將對棉價形成極大的壓力。 1、美國農業部最新公布的5月供需報告顯示,中國棉花庫存預估大幅高于此前的預估數據,而中國因素作為影響世界棉花期貨市場的重要因素,利空導致看多信心不足美國農業部最新公布的5月供需報告顯示,中國棉花庫存預估大幅高于此前的預估數據。 中國因素作為影響世界棉花期貨市場的重要因素,中國棉花庫存的增加使2006/2007年度全球棉花結轉庫存增至5541萬包,而4月預估為5259萬包。全球棉花市場對中國需求減弱的預期反應強烈,市場空頭氣氛加劇,棉花期價應聲下挫。 2、國內棉花市場供應十分充足,國內棉產連年豐收的同時,美國和印度更是掀起了向我國出口棉花的相互競爭。 國內方面,我國棉花市場供應十分充足,國內棉產連年豐收的同時,美國和印度更是掀起了向我國出口棉花的相互競爭。東印度棉花協會的會長日前在新德里表示,印度國內的棉花工業將超過美國,在2007年棉季成為中國最大的棉花供應國。他指出,從2006年10月份開始的7個月內,印度國內向中國的棉花出口量達到250萬包(1包=170千克),微低于美國向中國的棉花出口量260萬包。照此發展,在2007年棉季結束時,印度向中國的棉花出口可能比美國向中國的棉花出口量高10萬包。 從供求數據上看,2006年度我國棉花產量670萬噸,期初庫存268萬噸,1%配額89.4萬噸。新疆棉一配一的5%配額90萬噸,新近發放150萬噸,國內供應總量達到了1260萬噸。 若按國內每月用棉90萬噸計算,12個月則需要消耗棉花1080萬噸,因此棉花資源充足。加之2006年度新疆棉出運速度加快,疆內所剩無幾,使內地棉市表現供應也十分充足。 根據海關最新統計數據顯示,今年一季度我國累計進口棉花50.8萬噸,價值6.7億美元,比去年同期分別下降54.5%和55.3%。但有關專家表示我國棉花缺口依然存在,18日中國代表團就將與美國方面,就購買價值4億美元的美棉在孟菲斯舉行簽約儀式。此外,也有業內人士分析認為,隨著7、8月份棉花需求的旺季來臨,國內棉價可能上漲。但市場似乎并沒有對這些利好因素做出應有的正面反映,業內人士看多后市的信心仍表現不足。 總之,在基本面現貨棉價未上漲前,沒有資金和人氣的支撐,超跌反彈很難有大的上漲空間,國內短期棉價有望在底位震蕩整理。上漲轉勢仍需等待,短期弱勢有可能延續。 三、 基金持倉情況分析 本周,根據cftc 報告,截至5月15 日這周,基金在棉花期貨上增持多單1076 手,同時增持空單1416 手,凈空單持倉由上周的25561 手增加為25901 手。指數基金在棉花期貨和期權上的凈多單由上周的99260 手減少到97742 手。 圖2 NYBOT棉花基金持倉凈頭寸與結算價的比較圖 圖3 NYBOT棉花基金持倉凈空的比較圖 四、 結論 總體來看,年初至今,鄭州棉花期價業已經歷了近五個月的震蕩陰跌,內外棉市低迷人氣使然。隨著棉花期價的不斷下跌,5月合約的價格與棉花現貨價格出現倒掛,市場更加關注棉市陰跌過后的投資機會。就當前形勢來看,鄭棉真正撥云見日之路依舊漫長。操作建議:前期空單獲利了結,再遇大跌適量做多。紡織企業在現貨月應繼續做多接貨,畢竟價格期現倒掛了,質優價廉,何樂而不為? 中大期貨 馬秋燕

【發表評論】

|

|||||||||||||