І»Ц§іЦFlash

|

|

|

|

№ЙЦёЖЪ¬FғЙКРВФп@Іо®җ әуКРЖЪ¬FМЧАыҷC•ю¶а¶аhttp://www.sina.com.cn 2007Дк05ФВ21ИХ 00:42 ЦРХ\ЖЪШӣ

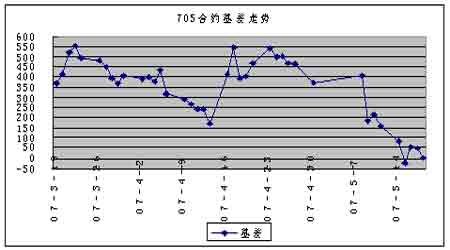

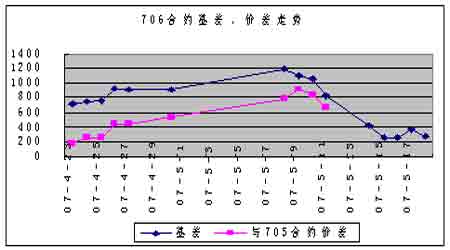

ЎЎЎЎғrёсЯ\РР ЎЎЎЎ5ФВ14ИХөҪ18ИХЈ¬ЖЪШӣәН¬FШӣКРҲцЧЯ„ЭФЩҙОұн¬FіцЭ^ҙуІо®җЎЈ¬FШӣКРҲціэБЛФЪЦЬ¶ю»ШХ{ҪМЙоЦ®НвЈ¬ЖдУа•rйg»щұҫЙПИФИ»ҫSіЦңШәНЙП“PЈ¬ҸД¶шРОіЙБЛТ»ӮҖЎ°VЎұЧЦРО‘B(tЁӨi)ЎЈ ХыуwұИЭ^¶шСФЈ¬УЙУЪДҝЗ°КРҲцЙПңыЙо300Цё”өЗ°100О»өДҷаЦШ№Й№ЙЦёЛ®ЖҪГчп@өНУЪХыуw№ЙКРөДЛ®ЖҪЈ¬ФЪ®”З°өДРРЗйПВЈ¬Я@Р©ҷаЦШ№ЙіЙһйКРҲцөДН¶ЩYҹбьcЈ¬ҸД¶шК№өГЯ@ЦЬңыЙо300Цё”өөДқq·щВФёЯУЪЙПЧCЦё”өЎЈ ЎЎЎЎПаұИЭ^УЪ№ЙКРЈ¬ЖЪШӣКРҲцөДХрКҺ·щ¶ИёьҙуЈ¬ЗТҸДДҝЗ°өДғrёсЧЯ„ЭЙПҒнҝҙЈ¬ИФИ»ВФЖ«ҝХЎЈ¬FШӣКРҲцғHғHФЪЦЬ¶шөш·щЭ^ЙоЈ¬¶шЖЪШӣКРҲц14Ўў15ғЙӮҖҪ»ТЧИХЯBАm(xЁҙ)ПВРРЈ¬ЗТ16ИХҙу·щМшҝХөНй_Ј»ЦЬОеКХұP¬FШӣКРҲцөДЎ°VЎұЧЦРО‘B(tЁӨi)»щұҫғЙјзіЦЖҪ»тХЯУТјзЙФёЯЈ¬¶шЖЪШӣКРҲцёчӮҖәПјsҫщһйУТјзөНУЪЧујзЈ»БнНвЈ¬УЙУЪ18ИХ705әПјsөҪЖЪЈ¬КЬөҪЯ@Т»У°н‘Ј¬706әПјs»щІоЛ®ЖҪҸДЙПЦЬөД1000¶аьcЈ¬СёЛЩ»¬ВдөҪ300ьcЛ®ЖҪЎЈ ЎЎЎЎҪ»ТЧҷC•ю ЎЎЎЎЖЪ¬FМЧАы·ҪГжЈ¬ 705әПјsФЪ5ФВ18ИХИХөҪЖЪЈ¬ТтҙЛұҫЦЬ»щІоХыуwЛ®ЖҪЭ^Ц®З°УРҙу·щ¶И»ШВдЈ»¶шЗТФЪ15ИХКХұPіц¬FБЛ·ҙПт»щІоЈ¬ІўЗТФЪ20ьcТФЙПЈ¬ТФЦБУЪҙжФЪ·ҙПтМЧАыөДҷC•юЎЈТтҙЛЈ¬ФЪЙПЦЬҪЁӮ}өДН¶ЩYХЯЈ¬ЦБЙЩФЪ5ФВ18ИХЦ®З°ҫНҙжФЪТ»ҙОҪ^јСөДҪYКшМЧАыо^ҙзөДҷC•юЎЈБнНвЈ¬УЙУЪұҫЦЬ»щІоЛ®ЖҪҙу·щ¶ИҝsРЎЈ¬ЛщТФФЪЯ@Т»ЦЬЦРйgАыМЧАыо^ҙзөДҷC•юІ»¶аЈ¬ғHғH14ИХ80ьcЧуУТөД»щІоЛ®ЖҪВФп@УРАыҝЙҲDЎЈ ЎЎЎЎКВҢҚЙПЈ¬ФЪЯ@Т»ЦЬЦРҢҰ706әПјsәН¬FШӣЯMРРМЧАыөДКХТжұИЭ^ШSәсЎЈМЧАыөДЦчТӘ„УҷCҒнЧФУЪғЙӮҖ·ҪГжЈәөЪТ»·ҪГжКЗЦ®З°Т»ЦЬ706әПјsөД»щІоЛ®ЖҪЯ^ёЯЈ¬Я_өҪБЛ1000ьcЈ»өЪ¶ю·ҪГжКЗУЙУЪұҫЦЬ705әПјsөҪЖЪЦ®әу•юУ°н‘706әПјsөД№АЦөЛ®ЖҪЈ¬ҸД¶шК№»щІоҙу·щ¶И»ШВдЎЈҫЯуwІЙУГөДМЧАы·Ҫ·ЁЈ¬Еc®”ФВәПјsМЧАыөДКЦ¶ОПаН¬Ј¬ІўЗТҝЙФЪұҫЦЬғИҪYКшЎЈРиТӘЧўТвөДКВЈ¬МЧАы„УҷCЦ®Т»КЗУЙУЪ705әПјsөҪЎў706әПјsіЙһй®”ЖЪәПјsЈ¬ҸД¶шК№»щІоЙэЛ®»ШВдЈ¬ТтҙЛЯ@Т»МЧАыо^ҙзөДіЦУР•rйgЈ¬І»‘Ә®”і¬Я^ұҫЦЬЎЈ ЎЎЎЎ”ө“юҪy(tЁҜng)УӢ

ЎЎЎЎЧўбҢЈә ЎЎЎЎ1.АнХ“ғrёс=¬FШӣЦё”өьcО»*exp(r*t/360)Ј¬ЖдЦРtһйКЈУа•rйgЈ¬rһйҹoпLлUАыВКЈ¬ИЎТ»Дк¶ЁЖЪҙжҝоАыВК ЎЎЎЎ2.ТзғrЛ®ЖҪ=ҢҚлHғrёс-АнХ“ғrёс ЎЎЎЎ3.ҪЁЧhМЧАыұИАэұнКҫІЙУГ№ЙЦёЖЪШӣЕc50ETFЯMРР¶МҫҖМЧАы•r1ӮҖЦё”өҲуғrҢҰ‘Ә¬FШӣІҝО»өД”өБҝЈ¬јҙТ»КЦ№ЙЦёЖЪШӣЯMРРЖЪ¬FМЧАыРи50ETFөД”өБҝһйПа‘ӘұИАэіЛТФ300Ј»ETFЧчһй№ЙЦё¬FШӣөДМжҙъЖ·Ј¬ЖдЕc№ЙЦё¬FШӣЦ®йgөДкPПөІў·Зәг¶ЁЈ¬Ф“ұИАэкPПөөДЧғ„У•юҢҰЖЪ¬FМЧАыР§№ы®aЙъУ°н‘Ј¬ұШнҡЧўТвәНҫ«ЛгөДпLлU ЎЎЎЎ4.Еc50ETF»щІо=ҢҚлHғrёс-ETFғrёс*ҪЁЧhМЧАыұИАэ ЎЎЎЎ5.Я@АпөДМЧАыҷC•юЈ¬КЗЦёТА“юХэПтМЧАыіЦУРөҪЖЪҒн№АЛгөДМЧАыҷC•юЈ»ЖдЛыМЧАы·Ҫ·ЁәЬ¶аЈ¬І»ДЬИ«ІҝҪoіцҪЁЧh ЎЎЎЎ»щІоЕcғrІоЧЯ„Э ЎЎЎЎ ЎЎЎЎ ЎЎЎЎЧўбҢЈә ЎЎЎЎ6.ғrІо=0706әПјsғrёс-0705әПјsғrёс ЎЎЎЎ7.ұҫҲуёжІўІ»МṩБҝЙн¶ЁЦЖөДН¶ЩYҪЁЧhЎЈҲуёжөДЧ«Ң‘ІўОҙ‘]ј°ЧxХЯөДҫЯуwШ”„Х оӣrј°ДҝҳЛЎЈЦРХ\ЖЪШӣСРҫҝҲFк ҪЁЧhН¶ЩYХЯ‘ӘӘҡБўФu№АМШ¶ЁөДН¶ЩYәН‘р(zhЁӨn)ВФЈ¬Іў№Д„оН¶ЩYХЯХчЗуҢЈҳI(yЁЁ)Ш”„ХоҷҶ–өДТвТҠЎЈҫЯуwөДН¶ЩY»т‘р(zhЁӨn)ВФКЗ·сЗЎ®”ИЎӣQУЪН¶ЩYХЯЧФЙнөД оӣrәНДҝҳЛЎЈ ЎЎЎЎ8.ұҫҲуёжЧчһйТ»·NІЩЧчҪЁЧhЈ¬ғH№©Н¶ЩYХЯ…ўҝјЈ¬ТтҙЛФЪН¶ЩYХЯЧчіцН¶ЩYӣQ¶ЁЦ®З°Ј¬ХҲёщ“юЧФјәөДҢҚлHЗйӣrЧчіцёьИзәОҢҚлHөДӣQІЯЎЈ ЎЎЎЎЦРХ\ЖЪШӣ кҗ–|ЖВ

Ўҫ°l(fЁЎ)ұнФuХ“Ўҝ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||