不支持Flash

|

|

|

|

現貨需求強勁支撐鋁價 二季度仍有一定上漲潛力http://www.sina.com.cn 2007年05月16日 01:22 中大期貨

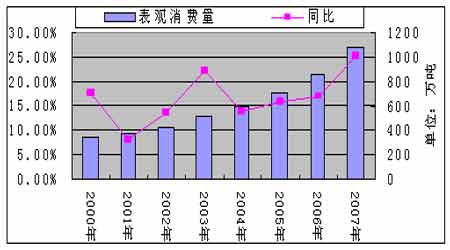

內 容 摘 要 長假期間現貨價格上揚,庫存下降,凸現了國內鋁消費的強勁。二季度是國內鋁消費旺季,需求增加,庫存大幅下降,而且鋁廠產能尚未達產,無疑是近期支撐國內外鋁市多頭走強的重要因素。從中長線看,氧化鋁產能的增長速度遠大于原鋁的增長速度,供應壓力將限制了氧化鋁的上漲空間,國內外電解鋁產能已出現明顯重啟,第三季度鋁供應會增加。今年世界以及中國原鋁預期供應過剩似已成共識,價格上漲將加速潛在供應壓力的釋放。在上述因素作用下,二季度鋁價仍有一定上漲潛力,從技術上看,滬鋁自06年8月以來走勢處于區間震蕩尋求平衡過程,4月上漲之后技術指標顯示已處于多頭市場之中。不過隨著供應進一步增加,以及進入三季度消費淡季,基本面將不利于價格上揚。 五一長假后第一周滬鋁走出沖高回落行情,上漲最高至20900元,穩持于20000元大關之上。主力合約AL0707周收盤20410元,較前周漲160點。國內庫存大幅下降,現貨價格走高,以及未來供應過剩的預期,使滬鋁呈現近強遠弱的逆價差結構。上周LME期鋁仍高位震蕩,倫鋁周收于2878美元/噸,略跌5.5美元。 四月份中國一季度宏觀經濟數據出臺后,市場對宏觀調控的預期增強,引發金屬市場大跌。中國一季度宏觀經濟數據顯示,GDP增長同比達到11.1%,CPI同比上漲2.7%,國際貿易順差快速增長,流動性過剩較突出。國務院一季度經濟形勢分析會議指出,要采取綜合措施防止經濟由偏快轉為過熱。 月底央行宣布,從07年5月15日起上調存款類金融機構人民幣存款準備金率0.5個百分點。這是06年以來央行第7次動用這一貨幣政策工具。發改委再度調控鋁產業。國家發改委發布了關于遏制鋁冶煉投資反彈的緊急通知。由于目前電解鋁生產的暴利導致電解鋁的擴產和新建項目仍然呈現急劇增加的態勢,發改委通知顯示國內電解鋁的供應壓力不容忽視。 鋁庫存資源量國內大幅下降,倫敦庫存增加,中國消費需求明顯要強于其它地區。截止5月11日,上期所鋁庫存可交割貨物量為33807噸,減7295噸,注冊倉單8313噸,較上周減471噸。交割庫鋁資源量連續八周下降65000噸,說明消費旺季已來臨。前期鋁庫存資源量及注冊倉單量曾連續十五周大幅降低,進入低庫存時代。目前滬鋁倉單仍處于較低水平。5月11日LME鋁庫存量為836175噸,較上月底增近10000噸。國際鋁業協會(IAI)數據顯示,今年3月全球鋁庫存為288.7萬噸,較去年同期減少11萬噸。說明全球鋁消費需求在一季度要大于全球供應,這是鋁價不跌的重要因素。 國內鋁消費強勁,現貨價格上漲,支持期貨價格。截止5月11日上海地區長江現貨鋁錠價格報價在21140—21180元/噸左右,較五一長假前周上漲近1000元。三月開始國內鋁消費快速啟動,隨著鋁材加工廠步入正常生產,原鋁消費旺季的到來,抵消了大量新增資源量,國內庫存總量迅速下降至4萬噸。眾所周知,國內鋁產量進一步增長,而電解鋁貿易出口不暢。原鋁出口關稅高達15%,原鋁出口無利可圖,根據中國海關數據,今年1-3月份國內原鋁和鋁合金出口141695噸,同比下降51%。而國家統計據數據顯示,今年1-3月原鋁產量278.6萬噸,同比增36.6%。可見,國內供應壓力還是明顯存在的。從長遠看,今年中國原鋁還是有可能出現過剩局面,因隨著氧化鋁價格的前期下跌,電解鋁閑置產能的啟動速度也在加快,預計07年我國電解鋁產能將達到1450萬噸,同比增21%;產量將達到1170萬噸,同比增長25%。而2007年中國原鋁消費量為1080萬噸,增長速度為25%。當年供應過剩約90萬噸。而07年全球需求放緩也會使世界鋁市場出現約20萬噸的小幅過剩。 氧化鋁報價基本不變。近期國內進口氧化鋁港口報價維持在4200元/噸。新年伊始,部分非中鋁系氧化鋁廠開始謀求價格聯盟,限產保價,上調氧化鋁現貨價格至2900—3000元/噸。而中國鋁業宣布自2月1日起,上調氧化鋁報價50%,至3600元/噸。3月21日中國鋁業再將氧化鋁出廠價上調8.3%,至3900元/噸。進入07年,氧化鋁價格止跌上揚,改變了此前一路下滑的局面。業內人士認為,由于氧化鋁總體上產能過剩,維持高價的“價格聯盟”難以長時間持續。根據Metal Bulletin(金屬導報)統計顯示,預計到2009年之前,全球氧化鋁將持續過剩。07年和08年供應過剩分別為41.9萬噸和31.1萬噸。 調價之后,氧化鋁價格是否就告別了弱勢?此前氧化鋁下跌之迅猛,仍記憶猶新。中鋁在9月26日第三次調降國產氧化鋁現貨價格,由3800元/噸降至2950元/噸;在8月31日下調氧化鋁現貨價22.4%,由每噸4900元降至3800元;8月7日氧化鋁報價下調了13.3%,由年度最高5650元/噸降至4900元/噸。由于市場庫存容量有限,現貨價格的大幅變動是氧化鋁市場的特性。因國內氧化鋁產能釋放導致氧化鋁價格下跌這一因素仍存在。我國電解鋁行業總體上仍處于擴張態勢,增加了氧化鋁的需求量。自去年3月開始,國內部分氧化鋁新建產能投產,氧化鋁的供應量大增,增幅超過了電解鋁的增長速度。據統計,今年頭三月中國氧化鋁產量達到427.5萬噸,同比增加53.7%左右,同期電解鋁產量增幅為36.6%;07年頭三月我國氧化鋁進口量為147萬噸,同比減少-14%。預計2007年氧化鋁產能將達到2700萬噸,同比增42%,產量2000萬噸,同比增46%。到2008年我國氧化鋁年生產能力將接近3000萬噸,隨著氧化鋁產能在2007年以后的釋放,全球氧化鋁將進入過剩周期。后期氧化鋁價格下跌壓力依然存在。 圖一:中國電解鋁歷年表觀消費狀況 受氧化鋁提價影響,電解鋁盈利空間受到壓縮。若以氧化鋁報價4000元/噸計,每噸電解鋁的平均生產成本至17030元左右。與目前現貨價相比,生產商利潤空間仍然可以達到每噸2000元以上。而主要電解鋁生產企業氧化鋁長單價格估計在3200元/噸左右,據此計算每噸電解鋁的生產成本則在15000元左右。因此主要電解鋁生產企業盈利仍然可觀,電解鋁產量擴大的條件仍存在。 比價關系仍不利于中國電解鋁出口,并使滬鋁存在下跌空間。中國財政部政策決定自11月1日起,電解鋁的出口關稅將由5%調高為15%,這一政策將使國內外鋁價重新定位,理論上國內外比價將由原來的7.5左右修正為6.7,而目前滬鋁與LME鋁的現貨月比價為7.0,仍然不利于國內鋁出口,而倫鋁走勢相對較強。 從基本面變化過程看,當前氧化鋁企業聯盟要弱于05年大型電解鋁生產企業的聯合。當時大型電解鋁生產企業聯合減產10%,導致氧化鋁價格下跌,電解鋁價格隨后節節上漲。滬鋁資源量和倉單數量快速增加,鋁產能快速恢復,鋁現貨供應充裕,國內鋁廠的保值力度加大。去年新增氧化鋁產能極大緩解了國內氧化鋁供應緊張的局面,高庫存及成本下降最終又導致鋁價持續下跌。我們認為,國內電解鋁行業一直存在的需求增長和產能過剩的矛盾,仍將是鋁價變化的主導因素。目前因氧化鋁價格下跌和鋁需求支撐,將導致電解鋁閑置產能啟動,消費旺季之后供需平衡將很快到來。 在外匯儲備持續攀高的背景下,中國將繼續收縮貨幣流動性,執行穩健的貨幣政策。3月17日中國央行宣布上調銀行存貸款利率0.27個百分點。以調控經濟的過快增長及物價上揚。07年2月25日起人民銀行再調存款準備金率0.5個百分點至10%。中國已連續第五次調高金融機構存款準備金率。在去年8月19日央行宣布提高存貸款利率,一年期存貸款利率上調了0.27個百分點。此前于06年4月28日將貸款利率提高27個基點。另外去年鋁制品(經加工的型材產品)出口退稅率下調幅度有限,僅為2%,仍享受11%的退稅優惠。鋁制品出口退稅率偏高,在中國貿易順差持續增長的背景下也有可能在今年調整。調整出口退稅率在近期盛傳,吸引市場關注。數據顯示今年1-2月份我國鋁材出口25.58萬噸,同比大增了104.6%,增勢迅猛。 長假期間現貨價格上揚,庫存下降,凸現了國內鋁消費的強勁。二季度是國內鋁消費旺季,需求增加,庫存大幅下降,而且鋁廠產能尚未達產,無疑是近期支撐國內外鋁市多頭走強的重要因素。從中長線看,氧化鋁產能的增長速度遠大于原鋁的增長速度,供應壓力將限制了氧化鋁的上漲空間,國內外電解鋁產能已出現明顯重啟,第三季度鋁供應會增加。今年世界以及中國原鋁預期供應過剩似已成共識,價格上漲將加速潛在供應壓力的釋放。在上述因素作用下,二季度鋁價仍有一定上漲潛力,從技術上看,滬鋁自06年8月以來走勢處于區間震蕩尋求平衡過程,4月上漲之后技術指標顯示已處于多頭市場之中。不過隨著供應進一步增加,以及進入三季度消費淡季,基本面將不利于價格上揚。 基本面: 滬鋁資源量大幅下降 截止5月11日,上期所鋁庫存可交割貨物量為33807噸,減7295噸,注冊倉單8313噸,較上周減471噸(見下圖)。交割庫鋁資源量連續八周下降65000噸,說明消費旺季已來臨。前期鋁庫存資源量及注冊倉單量曾連續十五周大幅降低,進入低庫存時代。目前滬鋁倉單仍處于較低水平。 圖二:上海期貨交易所銅、鋁每周倉單 2月份全球鋁產量下降18.7萬噸 國際鋁業協會(IAI)數據顯示,全球2月鋁產量為187萬噸,較1月下降187,000噸,但較去年同期增加47,000噸。其中西方國家原鋁產量有所回升,2月份日均產量為66,800噸,1月份產量為66,400噸,2006年2月份日均65,100噸。 中大期貨 李曉

【發表評論】

|

|||||||||||||