不支持Flash

|

|

|

|

ETF被動套利中指數復制設計及套利成本設定(3)http://www.sina.com.cn 2007年05月11日 00:59 長城偉業

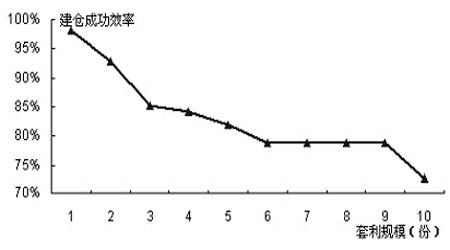

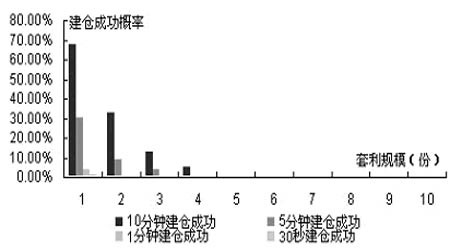

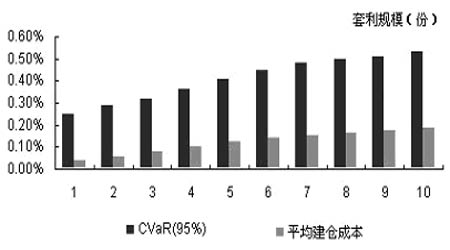

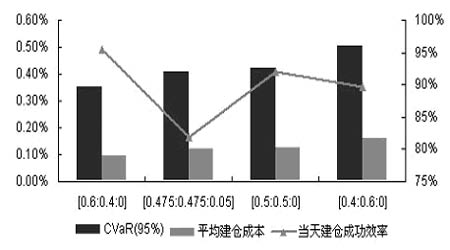

3.套利規模與限時建倉成功的概率 當上證50ETF、深證100ETF、上證180ETF數量配置比例為0.475:0.475:0.05時,當天建倉成功概率如圖2.2。因ETF流動性不足,即使發現機會當天也不一定建倉成功,隨著套利規模增大,建倉成功概率也將不斷下降。 從圖2.2可見,當套利規模為1份合約時,當天建倉成功概率為98.09%;套利規模在5份以上時,此概率下降到80%以下;套利規模為10份合約時,以2007年3月7日收盤價計算,套利規模大概為776.8萬元,此時當天完成建倉的概率只有72.59%。 雖然套利規模越大可能未來絕對盈利也越多,但套利建倉失敗的風險也越大。如果要求建倉時間非常短(如一分鐘內),則圖2.2所示成功概率還要降低,圖2.3為限時建倉成功的可能性。 事實上,2007年3月7日數據表明,一分鐘幾乎無法完成任何規模套利頭寸的建倉,即使1份合約規模的套利,成功建倉的可能性也只有3.47%。 圖2.2 [0.475:0.475:0.05]配置時,當天成功建倉的可能性 圖2.3 [0.475:0.475:0.05]配置時,限時建倉成功的可能性 4.套利規模與建倉成本 發現套利機會后立即建倉買入ETF現貨組合,但由于建倉時流動性不足引發沖擊成本,這就是建倉成本。 圖2.4是3月7日當天完成建倉的建倉成本,套利規模越大建倉成本也越大,不過增大的幅度不大。當套利規模為1份合約時,建倉成本的CVaR(95%)為0.2488%,5份時建倉成本的CVaR(95%)為0.4077%,10份建倉成本的CVaR(95%)為0.5298%。平均建倉成本基本都在0.2%以下。 建倉成本和當天行情關聯較大,平衡市中成本可能較低,上漲行情中成本可能較高。 圖2.4 [0.475:0.475:0.05]配置時,建倉成本的CVaR(95%)和平均建倉成本 5.配置比例與建倉成本 配置比例的不同也會導致建倉成本產生細微差異,不過最優配置比例一般在套利前才能確定,所以這里只是給出2007年3月7日當天建倉成功且套利規模為5份的參考數據。 當上證50ETF、深證100ETF、上證180ETF配置比例為[0.475:0.475:0.05]、[0.5:0.5:0]、[0.4:0.6:0] 、[0.6:0.4:0]時,平均建倉成本及其套利建倉成本95%CVaR值如下圖2.5所示。顯然,在ETF組合中,流動性最好的上證50ETF配置越多建倉成本就越低。 圖2.5 不同配置比例下平均建倉成本及其95%CVaR值(5份套利規模)

【發表評論】

|

||||||||||||||