解密股指期貨:3個月盈利三千倍1天賺7億(圖)

作者:張凱華

點擊此處查看更多財經新聞圖片

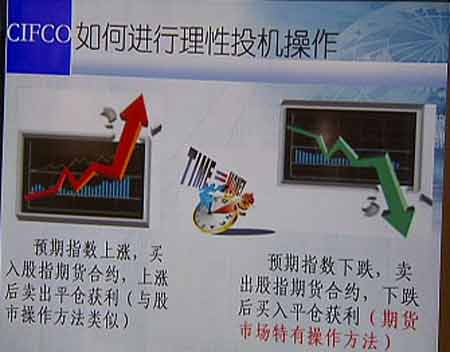

股指期貨的理性投資操作方式。

點擊此處查看更多財經新聞圖片

股指期貨是一種新興的金融衍生品,正在成為證券市場的熱點

點擊此處查看更多財經新聞圖片

股指期貨推出后,多空雙方的博弈,肯定會更加激烈,不少人擔心期貨市場上的戰火會蔓延到股市上,加劇股市的波動。

點擊此處查看更多財經新聞圖片

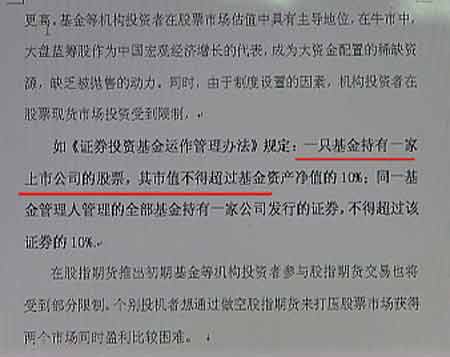

《證券投資基金運作管理辦法》中規定:一只基金持有一家上市公司的股票,其市值不得超過基金資產凈值的10%。

2007年5月8日,央視《經濟半小時》播出“解密股指期貨:3個月盈利達三千倍1天賺7億”,以下為節目內容實錄:

解密股指期貨

從去年下半年開始,一個大多數人都很陌生的名詞,股指期貨,成為證券市場上的熱點。中國證監會表示,爭取在今年上半年推出股指期貨。最近,迎接股指期貨上市的各項準備工作也在緊鑼密鼓地進行。股指期貨距離我們越來越近,它到底是個什么東西,讓大家如此期待呢?股指期貨作為一種新興的金融衍生品,它用股票價格指數作為價格標的物,進行期貨交易,投資者預先判斷股價指數,未來將是上升還是下降,以此決定是買入還是賣出期貨合約,實現盈利。股指期貨的概念聽著非常復雜,但看看現在網上正在進行的股指期貨仿真交易,就容易明白了。

股指期貨網絡仿真交易

在北京郵票市場附近的一間網吧里,記者見到了一位劉先生,雖然網吧很吵,可他始終目不轉睛的盯著電腦屏幕上時刻改變的數字和曲線。

劉先生:“漲價了,它這個東西非常快,一會兒下來,一會兒又上去,它波動幅度大。”

辦公室的電腦壞了,他只能到網吧上網,在距離交易停止時間還有不到五分鐘時,劉先生還忙著下最后一次單

劉先生:“你看,從這調到這交易指定就可以了331049879.6。”

33億1000萬,僅僅在三個月之前,劉先生的賬戶里面只有100萬元,如今已經盈利達三千倍,增長速度完全超過了他的預期

劉先生:“這感覺好象是天方夜譚,不可能的事情,股指期貨好就好在這兒,雙向都可以交易,不像咱們股票或者郵票我買了你只有漲了你才能掙錢,(股指期貨)你到時候你還可以做空。”

劉先生所說的做空是期貨市場特有的操作方法,即在預期大盤下跌的時候,做賣空交易,那么大盤每下跌一個點,一手合約就會贏利300元錢,正是這種看漲看跌都可以賺錢的方式,使劉先生可以隨時的買進賣出實現雙向盈利,而最讓他得意的一筆交易發生在3月29日。

劉先生:“這一天,一直下跌,最多達到了180多點,我做的是空單,來回浮盈加倉,一直不挺加倉,一共做了12800手,每個點300,結果這一天我就賺了7個億。”

3月29號的盈利讓劉先生充分感受到了股指期貨高效率的盈利能力,然而在金融市場,伴隨著高利潤的往往是高風險。另一位參加仿真交易的劉先生就沒有如此幸運。

劉先生:“從一開始的50萬,在一周內我就賺到了140萬。”

一開始輕而易舉的成功使劉先生沒有意識到任何風險,當時每手合約約為10萬元,在擁有140萬資金的情況下,劉先生近乎滿倉操作,又做了12手賣空合約

劉先生:“從2450點,空的,也就是說,我空完了以后,過了一周多,我就沒管它,等將近二周多時我再一看,價格已經到2800左右,也就是說我現在虧了330點,一個點300元,300乘以12,也就是3600,然后乘以330,大約虧了 12萬。”

做股指期貨很忌諱用極端的方式,但像劉先生一樣,沒有充分意識到風險,進行滿倉操作的人數不勝數。

股指期貨投資者:“虛擬的貨幣給了50萬所以當時在做的時候一個是滿倉操作,然后發現狀態不對了,也沒有及時的去補,風險不小,比如說我現在做的這個管理這塊已經是爆倉了(賠光了)。”

爆倉即保證金全部被扣除,賬戶為零。據統計,在仿真交易中,百分之九十五的投資者都是賠錢的,而且往往很短時間就賠光了幾十萬模擬資金。投資者往往只看到了股指期貨的盈利能力,而忽略了它的風險程度,將來一旦參加實戰操作,將會是非常危險的。

股指期貨背后的指數設計

兩位劉先生的仿真交易,使我們對股指期貨的跌宕起伏,有了直觀的感受。股指期貨采用保證金交易,和股市相比,它的受益和風險都在成倍地放大。因此很多投資者也很擔心,股指期貨推出后,多空雙方的博弈,肯定會更加激烈,期貨市場上的戰火會不會蔓延到股市上,加劇股市的波動呢?投資者的擔心并不多余,香港股市上就曾出現過巨大的波動。

2001年,香港市場上就曾發生過機構做空中 移動和聯通在指數期貨上大賺的案例。機構之所以選擇中 移動和聯通作為操作對象,是因為兩家流通股本及計入指數股本的比例有較大關系,該比例分別為25%和23%,致使少數資金就可造成中移動和聯通整個市值較大的變化。同時,中移動和聯通在恒指占20%以上的權重,使得恒指也發生較大的變化。而在中國推出股指期貨之前,市場上出現了一種被稱為新的盈利模式的投機方式,即在股票市場和期貨市場都賺錢,這種操作手段是怎么樣的,他們能否成功呢,記者進行了深入的調查。

中期期貨交易部經理 胥京鋼:“機構的中倉股,他們現在操作思路是,在低價搶籌,然后迅速拉高股指價格,然后在高盤位橫盤整理獲利的時候選擇反向做空這種機制,利用這種高價位,迅速的把手中的股票賣出去,也就是利用它的自重優勢,下跌,獲利了解,這樣它可以達到現貨股票賺錢,同時期貨還可以賺錢。”

股指期貨的操作思路最重要的兩個方面即第一階段操縱某些股票,進而拉高股指,第二階段是在股票價格處于高位時賣出手中現貨,打壓價格,同時在期貨市場做空。我國的即將推出的第一支股指期貨是以滬深300指數作為標地,它是否具有抗操作性呢,記者采訪了期貨專家常清。

期貨專家 常清:“是代表一個中國資本市場總體資產價格運動方向的這么一只股指,這么一只期貨,因此,它的設計上,我認為是很科學的,你從實踐中,從理論來看,都是比較科學的,包括它的權重什么。隨著實踐不斷調整,根據市場情況,目前來看,應該是最好的一種設計方式,沒有比它更好的。”

以2007年1月15日統計數據來看,上證綜指中第一大權重股工商銀行占上證綜指的權重為22.17%,在滬深300指數中的權重僅排在第九位,占比1.91%,滬深300指數中權重最大的個股招商銀行權重占比僅為4.02%。總起來看,高市值覆蓋率與成份股權重分散的特點決定了滬深300指數有比較好的市場代表性和抗操縱性。但是股票市場中有一種現象叫做羊群效應,羊群效應指的是在金融市場中總有一大批幼稚的參與者,他們沒有足夠的信息來源,也觀測不到準確信息,他們對未來預期的形成主要依賴與市場上其他人的行為和預期,從而通過模仿他人的行為來選擇自己的行為策略。因此現在的市場被認為是“傻錢”過多。

期貨分析師 馬志波:“就是在非理性市場,不管上漲還是下跌,他的整體的幅度都會超出你的預期。”

當期貨非理性市場存在時,人們的投機心理非常嚴重。而此時如何帶動市場中的散戶,將一只股票炒高,莊家都各有其招,私募基金經理王先生講述了他在期貨市場曾經采用過的方法。

私募基金經理 王先生:“操盤技巧是一定要把握好從眾心里,人氣的心里,所有的人氣就是一個心理。”

九八年春節之前,大豆期貨的價格行情一路下降,已經到達2600點,當時決大多數投資者覺得已沒有下降的空間,而王先生和他的朋友決定再做一波行情使它降到2400點左右,同時做空盈利。

王先生:“我關鍵價位,我用了一個大單破掉,但是我還是又用小單跟上,小單跟的時候用幾十手二十手。”

當時市場表現出來的假象就是2800元的關鍵價位已經被破掉,而且已有很多散戶跟隨并做空。

王先生:“這么一大堆,大家一看小散戶全跟來了,不能老是每次都用大的打,有時用小的吃,跟那個螞蟻啃骨頭,所以這樣的話人家就覺得不對,整個又可能是更多的人買盤,那就人氣跟上來了。”

通過在關鍵價位破掉價格,并制造假象,引導更多散戶做空,最終大盤如愿以償的向著王先生預期的2370靠近。

王先生:“這波行情我們應該是增加很多的錢,我們短短時間就這么你看兩三個億在到五月,到四月底就完成了這波行情。”

王先生共投入了近2、3個億去做空單,最終的回報率達到了近300%。行情看似是市場現象,實際為人為推動,在股票市場是也可以采用同樣的方式.占滬深300權重最大的招商銀行就是典型的例子。

王先生:“他的總股本流通股是4億多,4億7,流通股,那就是說當時最低價的時候,他就是…假如占1億股就可以控制這個盤,1億股的話他也就7個億,在低位的時候10億左右就可以操縱這個股票。”

當機構大量買進招商銀行股票,同時引導散戶跟隨,這只股票就可以很容易被炒高。進而為第二階段的目標,在高位做空股指期貨,做好準備。

私募基金經理:“再建一些股指的空頭,把股指空頭倉建好以后,因為它將來甩的時候最大的一個好處是什么呢,股票賺錢,然后隨著股指的大幅下挫吧,他明明在股指期貨上能大撈一筆。”

私募基金經理:“就把他(股指)打下去了,一打下去那邊(期貨)就大賺。到最終他從股指上會賺的幅度比出貨的時候還要高得多。”

一旦出現一些機構期待的下跌,假設機構手中握有一億股招商銀行股票

私募基金經理:“從6元多最多漲到9元多,從股指期貨上來說它可能更有實際利益,十個億投入股指。”

當股票拋出時,即使價格會略有下跌,但是機構建倉時股價只有7元,在股票上機構已經獲利頗豐。若再用十億來做空股指期貨,即一萬手空頭合約,此時回報會有多少呢

私募基金經理:“他可以在3800到4200賣出,賣出以后,過一段應該回頭到3000,也可能2800到3200這一段的時候,他可能是純利潤有800點,一萬手他就贏24億。”

每個點300元,一萬手合約回報率達到240%,隨著指數下跌空間增大,在股指期貨上做空盈利的程度會繼續增大,假設有機構過度投機,在期貨市場大量做空,一次下跌將會帶來巨額收入。

機構投資者的操作方式是拋出股票,打壓現貨市場。而我國股市正處于牛市當中,這些機構想要打壓股指、實現做空盈利的想法能否實現呢?

股民:“短期的股民,他就很害怕的,他有一個自營位,到了他這個位置他就很害怕,要我也是很害怕。”

中國市場中散戶占絕大多數,他們多是羊群效應的跟隨和完成者,一旦有外逃的人,便會有眾多人跟隨。這種群體效應和恐慌心理將導致股指迅速下跌。227事件就是一個最佳例子。

股民:“大家心理有的恐慌,這個是普遍存在的,這個朦朧的利空消息,所以股民們一得到這個消息,他就是開始有的心慌,恐慌就拋盤,我現在不懂,就得聽從朋友建議,要買的話,別人讓我拋我就拋,大家都恐慌了。”

2007年2月27日星期二中國股市大跌,被稱為227事件,上證綜指收于2771點下跌268點,跌幅為8.84%;深成指下跌797點,兩市均創下歷史單日最大下跌點數,滬深超過800只股票進入跌停板,之后除亞洲市場之外,美國股票市場道瓊斯工業平均指數暴跌416點、歐洲等國金融交易所都不同程度的收到了波及。滬深300指數竟然出現-9.24%的跌幅,一時間中國股市引發全球股市大跌的談論不絕于耳。

期貨分析師馬志波:“那天下跌的時候,我的幾個基金經理的朋友也給我打過電話,他們當時首先看到一個席位在賣貨的時候,總覺得要出事,因為在資本市場大家都是看別人怎么反映 ,別人怎么反應,自己就跟進,因為那個時候已經沒有人問消息了。”

以227事件為例,假設當時市場上已經有股指期貨,若是某機構通過做空來實現在現貨市場和期貨市場同時盈利,期貨公司的操盤手可以演示出,在大盤下跌之后做空股指期貨將會有多大的盈利空間。

期貨公司的操盤手:“那天滬深300由2710點 開始下降了280點,假設前一天進場,指數為2700點,一個點300元,一手合約保證金為81000元,當天下降了286點之后,如果做空,當天可盈利300*286=75000元,盈利率達到了90%以上,因此回報率將近百分之百。這個滬深300指數的合約 ,它的2月27日,這天,已經漲到了2700點以上,咱們按2700點算,,81000塊錢,就可以擁有一手,做空的期貨合約,這個期貨合約,在27大跌的當日,當日的現金收益,會是多少呢,它的2700點跌幅,超過了250點,已經最高到了260點 ,咱們去一個整數,按250點算,75000。”

記者:“非常高這個比例。”

期貨公司的操盤手:“對,這個比例達到了,90%以上的收益,也就說您的帳戶上,基本上已經翻了一倍,快翻了一倍。”

出現類似的下跌時,只要充分利用一次行情,機構就獲利驚人。可對于散戶來說,一旦方向做反,僅此一手合約就會損失75000元

期貨公司的操盤手:“像這種227的,這種回報機會,我想,在不斷上升的股指過程中,還會不斷涌現 ,比現在的波幅,可能還要加大。”

據統計,1983年下半年,美國股市中的新股和高科技股泡沫破裂,從而帶動S&P500指數下挫近15%;1988年9月,日本東京證券交易所和大阪證券交易所分別推出東證股指期貨和日經225股指數,由于是在股指高位推出,1999年1月,日本股市轉入大熊市,在一年半內跌幅超過60%;1986年5月,香港推出恒生指數期貨,1987年10,港股下跌超過50%;韓國1996年6月推出漢城200股指數,指數當日下跌。經統計,多數推出股指期貨的國家在第一年內有超過20%的振幅。

在我國股票市場中,金融版塊占比重最大,一旦其中某只股票出現大幅下跌,則對整個金融版塊產生強有力的影響,進而對大盤產生巨大的向下拉動作用,對中國股市可以造成毀滅性的打擊。而這種下跌卻可以讓一部分投機機構借股指期貨的做空能力從中牟取暴利。此時正處于股指高點,正是做空的有利機會,很多機構正蠢蠢欲動。

不容小覷的私募基金

通過一些案例和模擬操作可以發現,股指期貨推出后,一些機構投資者在理論上,完全有可能利用巨量資金和信息不對稱來左右市場,在股票市場和期貨市場同時盈利。雖然,按照國家對基金、保險、證券等機構投資者的監管要求,這種情況不太會出現,但市場上一些行事低調,能量驚人的私募基金卻不容忽視。

《證券投資基金運作管理辦法》中規定:一只基金持有一家上市公司的股票,其市值不得超過基金資產凈值的10%;同一基金管理人全部持有的某一家公司發行的證券,不得超過該證券的10%。而私募基金卻沒有這方面的限制。

期貨分析師:“ 為什么私募基金的機制很活,我想怎么做就可以了, 將來公募公開上市的這一塊上面只允許他們進行套保,所以將來興風作浪的就只能是私募了。因為私募基金的經理應該說他是蠻有經驗的期貨高手。”

而很多基金經理的已經將獲利的目標鎖定在股指期貨上。一旦大盤如他們所預料,回報率將會十分驚人。

期貨分析師:“他就會那時候,你們大量買股指的時候,我大量賣出股指,賣出股指的時候等我賣完你還不知道呢,等我賣完我就往下跌,我就把那個藍籌股往下砸,我砸下來500點的話,你看剛才說到了一手的話15萬,那你那個十萬,假如你十萬開了一手你就沒錢了。”

靈活和機警是私募基金的重要特點。在市場中他們靈活調度,攫取最可觀的利益,隨時期待暴利機會的出現,可他們采用的方式卻十分隱蔽

期貨分析師:“一般來說,任何人都會有一大堆親戚朋友,你假如我這個企業,我會有很多員工,我會分散里面的錢,到員工里面去,員工開戶去,而且我會在外地,在別的地方,開合資企業。”

分散賬戶進行暗箱操作是私募基金最常采取的方法,這樣使得很多股票幕后操作可以不被發現,降低風險。有時這些賬戶的總和很可能就超過了某些大盤藍籌股十大股東名單上的一些大型機構

期貨分析師:“有些名單上可能名單上不是真正的人,名單上的一般來說如果讓你都知道了,沒有意義有些名單上。”

若想控制比重很高的大盤股和權重股,單靠自己的力量會有些勉強,因此很多基金經理往往不會單打獨斗。

期貨分析師:“資金跟莊家都是互相串通的,都知道的,舉一個例子我們這幾個人準備做這個藍籌,資金經理大家會串通,準備怎么做,你別大家先透透氣,因為大家的目標就很清楚,吃散戶。”

半小時觀察:加大資本市場監管力度,規范私募機構行為

中國的資本市場中已經有一些私募機構,他們行事低調,能量驚人,甚至有可能會相互串通,在資本市場掀起風浪,進而實現暴利。這種利用自身資源優勢和信息的不對稱性來操縱市場、在兩個市場進行投機行為是極不規范的,因此監管部門應該加大監管力度,防止此類現象發生。中國的資本市場,眾多的參與者都是老百姓,命運常常完全受制于人,在被動的接受當中,可能他們的財富就已經轉移給別人了。最終能提供給散戶投資者的建議是待股指期貨推出之初,可先觀望一段時間,待其平穩上市之后,再進入市場。

因為從長期來講,推出股指期貨將對我國金融市場產生很好的影響,它可以幫助現貨市場穩定價格、減少波動和對沖風險,是我國金融市場向前發展的最重要的一步。在股指期貨剛剛推出之初,資本市場將會上演怎樣的博弈,做空做多誰能夠控制市場,還不是很清晰。但是對于一些機構的不規范行為,希望監管部門能加大監管力度,不然市場上最終賠錢的受傷的都會是老百姓。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。