不支持Flash

|

|

|

|

期銅季節性壓制因素較大 期價面臨沖高回落壓力(2)http://www.sina.com.cn 2007年05月09日 01:29 北京中期

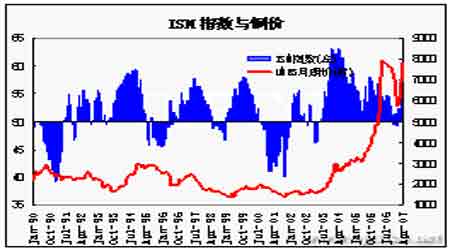

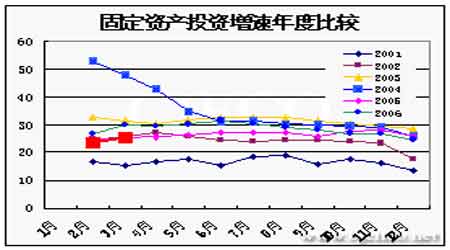

2.4月份銅礦供給還受到中斷沖擊,這給季節性上漲的銅價帶來更多刺激因素。 南方銅業公司運營的秘魯Ilo冶煉廠的工會工人4月底發動無限期罷工,要求獲得與崗位相關的福利,雖然其首席執行官稱會導致公司生產癱瘓,但仍會影響30%的銅礦產量。秘魯是全球第三大銅和鋅生產國,這無疑刺激了期貨價格的上揚。 需求面的影響因素有: 1.4月份美國經濟數據雖然好壞參半,但仍構成中性支撐 利差的數據有:美國3月成屋銷售出現18年來最大跌幅,3月成屋銷售年率為612萬戶,較2月下滑8.4%,4月消費者信心指數大幅下跌至104,該數據連續第二次較前月下跌且跌幅超過預期。美3月新屋銷售年率為85.8萬戶,預估為88.8萬戶,增長2.6%, 利好的數據有:3月耐用消費品訂單月率成長3.4%,預估為成長2.5%。意外的耐用品訂單良好數據對期價構成支撐。美4月ISM制造業指數為54.7,高于市場51.0的預期,3月為50.9。 因利差的房產數據為市場預期,而良好的制造業數據則在市場預期之外,從而為期價構成支撐作用。 2.中國表觀消費需求構成價格上揚的巨大動力 數據顯示,一季度國內生產總值同比增長11.1%,高于分析師預估的11%,一季度居民消費價格指數同比上漲2.7%,城鎮固定資產投資同比增長25.3%,全社會固定資產投資同比增長23.7%,規模以上工業增加值同比增長18.3%,社會消費品零售總額同比增長14.9%,工業品出廠價格同比上漲2.9%。利好的宏觀基本面數據為市場帶來“中國因素”想象空間。 1-3月份精銅進口同比增長134.8%至48.35噸,銅精礦進口同比增長15.9%至103.53萬噸,廢銅進口同比增長3.9%至101.96萬噸;統計局數據顯示1-3月份精銅產量為69.7萬噸,同比下降1.27%,產量增幅同比下滑20多個百分點;精銅表觀需求118.05萬噸,同比增長41.21%(去年1-3月份表觀需求達83.6萬噸)。可見中國表觀需求快速增長是近期銅價大幅上揚的主要因素。 ICSG稱,今年1月全球精煉銅供應過剩40,000噸左右,1月全球精煉銅消費同比增長6%,主要出現在亞洲地區,中國消費量提高27%,印度和日本分別提高17%和9%。而歐洲總消費量提高1%,但美洲地區消費量下滑10%,因美國對精煉銅消費大幅減少21%。 因此市場在精銅供給走向過剩的次要矛盾和中國表觀消費大幅增長的主要矛盾影響下再次呈現季節性上揚走勢。

【發表評論】

|

|||||||||||||