І»Ц§іЦFlash

|

|

|

аҚМЗЖЪғr(jiЁӨ)лA¶ОРФ»ШХ{(diЁӨo) ¶аҝХлp·Ҫіц¬F(xiЁӨn)ңpӮ}ЦюөЧЫEПуhttp://www.sina.com.cn 2007Дк04ФВ19ИХ 00:42 ЦРҙуЖЪШӣ

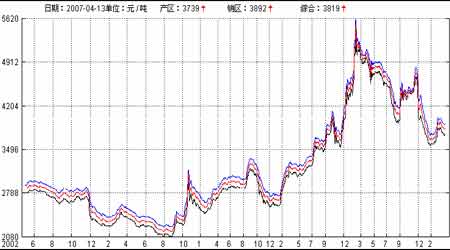

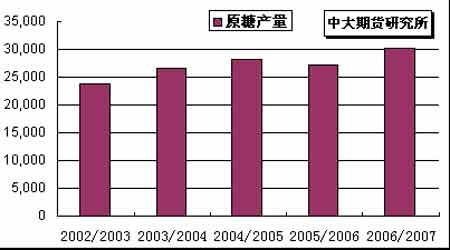

ЎЎЎЎғИ(nЁЁi) ИЭ ХӘ ТӘ ЎЎЎЎNYBOT#11 ФӯМЗұҫЦЬіЦАm(xЁҙ)Их„Э(shЁ¬)ХсКҺЎЈУЙУЪ30 ИХ0705 ЖЪјsХӘЕЖЈ¬»щҪрА^Аm(xЁҙ)0705/0707 ЖЪјsйgөДІоғr(jiЁӨ)МЧАы’ҒКЫЈ¬ө«КЬЩQ(mЁӨo)ТЧЙМәНЙў‘фФЪН¬оҗҪ»ТЧЦРЩIұPНЖ„У(dЁ°ng)Ј¬ҪьФВЖЪғr(jiЁӨ)ІўОҙФЩ¶ИөшЖЖФВіхЧоөНьc(diЁЈn)ЎЈЦ»УР®”(dЁЎng)0705 ЖЪғr(jiЁӨ)ЕКЙэЦБ10.01 ГА·Ц/°хөДёЯО»әуЈ¬ІЕХРҒнЩQ(mЁӨo)ТЧЩuұPТФј°»щҪрЩuұPЈ¬ЕRҪьЦЬД©ЖЪғr(jiЁӨ)РЎ·щ»ШВдЎЈ ЎЎЎЎДҝЗ°°НОчЦРДПІҝЦч®a(chЁЈn)…^(qЁұ)07/08 Дк¶ИРВХҘјҫРВМЗ№©‘Ә(yЁ©ng)ФцјУЈ¬ГАұPәуКР»щұҫГжЖ«ИхЎЈҪьФВәПјsөшЖЖ10ГА·Ц/°хәуЈ¬ПВҷnЧиБҰО»•әҝҙ9.50ГА·Ц/°хЎЈәуКРА^Аm(xЁҙ)кP(guЁЎn)Чў»щҪр·ҪГжбҳҢҰ(duЁ¬)ҪьЯh(yuЁЈn)ФВЖЪјsйgІоғr(jiЁӨ)МЧАыҪ»ТЧТФј°ЯwӮ}ІЩЧчҢҰ(duЁ¬)ГАұPөДУ°н‘ЎЈ ЎЎЎЎCZCE °ЧМЗұҫЦЬлA¶ОРФ»ШХ{(diЁӨo)ЎЈГАұPұн¬F(xiЁӨn)ЖЈИхјУЦ®Үш(guЁ®)ғИ(nЁЁi)»щұҫГжИұ·ҰАы¶аПыПўЈ¬Ҳц(chЁЈng)ғИ(nЁЁi)¶аҝХлp·ҪУРңpӮ}ЦюөЧЫEПуЎЈҮш(guЁ®)ғИ(nЁЁi)¬F(xiЁӨn)ШӣКРҲц(chЁЈng)іЦАm(xЁҙ)ЩҸдNЗеөӯТаҙтүәЖЪғr(jiЁӨ),SR707 ЖЪғr(jiЁӨ)ФЩ¶И»ШөҪДкғИ(nЁЁi)өНьc(diЁЈn)3850 ФӘ/ҮҚёҪҪьЎЈ ЎЎЎЎДҝЗ°Үш(guЁ®)ғИ(nЁЁi)¬F(xiЁӨn)ШӣКРҲц(chЁЈng)іЦАm(xЁҙ)өӯдNЈ¬¶ш®a(chЁЈn)…^(qЁұ)ХҘјҫТСҪьОІВ•Ј¬лSЦшОеТ»йL(zhЁЈng)јЩЕRҪьЈ¬ПДјҫПыЩM(fЁЁi)НъјҫөҪҒнБоҮш(guЁ®)ғИ(nЁЁi)»щұҫГжёДЙЖЎЈЦчБҰSR707 ¶МЖЪғИ(nЁЁi)ХсКҺРРЗйҝЙДЬЯҖҢўіЦАm(xЁҙ)Ј¬Н¶ЩYХЯұЈіЦ¶МҫҖЛјВ·һйТЛЈ¬ОеТ»З°•әІ»ҪЁЧhЦШӮ}ИлКРЎЈ ЎЎЎЎТ»Ўў Үш(guЁ®)ғИ(nЁЁi)НвЖЪКРРРЗйҫCКц ЎЎЎЎNYBOT#11 ФӯМЗЖЪғr(jiЁӨ)ұҫЦЬіЦАm(xЁҙ)Их„Э(shЁ¬)ХсКҺЎЈУЙУЪ30ИХ0705ЖЪјsХӘЕЖЈ¬»щҪрА^Аm(xЁҙ)0705/0707ЖЪјsйgөДІоғr(jiЁӨ)МЧАы’ҒКЫЈ¬ө«КЬЩQ(mЁӨo)ТЧЙМәНЙў‘фФЪН¬оҗҪ»ТЧЦРЩIұPНЖ„У(dЁ°ng)Ј¬ҪьФВЖЪғr(jiЁӨ)ІўОҙФЩ¶ИөшЖЖФВіхЧоөНьc(diЁЈn)ЎЈЦ»УР®”(dЁЎng)0705 ЖЪғr(jiЁӨ)ЕКЙэЦБ10.01ГА·Ц/°хөДёЯО»әуЈ¬ІЕХРҒнЩQ(mЁӨo)ТЧЩuұPТФј°»щҪрЩuұPЈ¬ЕRҪьЦЬД©ЖЪғr(jiЁӨ)РЎ·щ»ШВдЎЈ ЎЎЎЎҲD1.NYBOT#11ФӯМЗ5ФВЖЪјsИХKҫҖ ЎЎЎЎ ЎЎЎЎ ҲD2.CZCE°ЧМЗ707әПјsИХKҫҖ ЎЎЎЎ ЎЎЎЎCZCE °ЧМЗұҫЦЬлA¶ОРФ»ШХ{(diЁӨo)ЎЈГАұPұн¬F(xiЁӨn)ЖЈИхјУЦ®Үш(guЁ®)ғИ(nЁЁi)»щұҫГжИұ·ҰАы¶аПыПўЈ¬Ҳц(chЁЈng)ғИ(nЁЁi)¶аҝХлp·ҪУРңpӮ}ЦюөЧЫEПуЎЈҮш(guЁ®)ғИ(nЁЁi)¬F(xiЁӨn)ШӣКРҲц(chЁЈng)іЦАm(xЁҙ)ЩҸдNЗеөӯТаҙтүәЖЪғr(jiЁӨ),SR707 ЖЪғr(jiЁӨ)ФЩ¶И»ШөҪДкғИ(nЁЁi)өНьc(diЁЈn)3850 ФӘ/ҮҚёҪҪьЎЈ ЎЎЎЎ¶юЎў Үш(guЁ®)ғИ(nЁЁi)¬F(xiЁӨn)ШӣКРҲц(chЁЈng)РРЗйҫCКц ЎЎЎЎұҫЦЬҮш(guЁ®)ғИ(nЁЁi)¬F(xiЁӨn)ШӣКРҲц(chЁЈng)Ҳу(bЁӨo)ғr(jiЁӨ)РЎ·щПВөшЎЈ®a(chЁЈn)…^(qЁұ)МЗғr(jiЁӨ)АЫУӢ(jЁ¬)өш·щғHФЪ20-40ФӘ/ҮҚЦ®йgЈ¬дN…^(qЁұ)МЗғr(jiЁӨ)АЫУӢ(jЁ¬)өш·щТаЖХұйФЪ10-40 ФӘ/ҮҚЦ®йgЈ¬БҝЙРӣ]УРГчп@ЖрЙ«ЎЈ ЎЎЎЎ®a(chЁЈn)…^(qЁұ)ЈәЙМјТЎўРЎҸSөДХҫЕ_(tЁўi)ғr(jiЁӨ)»щұҫҫSіЦ3730 ФӘ/ҮҚЧуУТҲу(bЁӨo)ғr(jiЁӨ)Ј¬ҙујҜҲF(tuЁўn)„tҲФ(jiЁЎn)іЦ3800 ФӘ/ҮҚкP(guЁЎn)ҝЪғr(jiЁӨ)ЎЈФЖДПЈ¬АҘГчӮ}ҺмҲу(bЁӨo)ғr(jiЁӨ)ұҫЦЬЕЗ»ІФЪ3600-3630 ФӘ/ҮҚЦ®йgЈ¬Э^ЙПЦЬРЎ·щПВХ{(diЁӨo)30ФӘ/ҮҚЈ¬УЙУЪіЙҪ»Э^ЙЩЈ¬ЛщТФІўОҙ·ҙУіУРГчп@өД°l(fЁЎ)Я\(yЁҙn)А§лyЎЈХҝҪӯМЗӮ}ҺмҲу(bЁӨo)ғr(jiЁӨ)ЦчТӘФЪ3740-3760 ФӘ/ҮҚЦ®йgЈ¬Э^ЙПЦЬПВХ{(diЁӨo)40ФӘ/ҮҚЈ¬Іҝ·ЦіЙҪ»Ј¬дNБҝұн¬F(xiЁӨn)ТІЭ^һйТ»°гЎЈ ЎЎЎЎдN…^(qЁұ)ЈәұҫЦЬМЗғr(jiЁӨ)Хӯ·щПВХ{(diЁӨo)ЎЈТ»ЦЬАЫУӢ(jЁ¬)өш·щЖХұйФЪ10-40 ФӘ/ҮҚЦ®йgЈ¬дNБҝұн¬F(xiЁӨn)ЖҪЖҪЎЈЙМјТ®”(dЁЎng)З°ИФТФУ^НыРД‘B(tЁӨi)һйЦчЈ»Т»Іҝ·ЦдNөШЙМјТлmұнКҫФЪ4 ФВПВС®УРСa(bЁі)ҺмөДРиЗуЈ¬ө«РиТӘА^Аm(xЁҙ)өИҙэ®a(chЁЈn)дNғЙөШАӯй_әПЯmөДғr(jiЁӨ)ІоЈ¬ЗТЧчөДҢўКЗЯmБҝІЙЩҸЎЈ ЎЎЎЎҲD3.Үш(guЁ®)ғИ(nЁЁi)ёчөШМЗғr(jiЁӨ)ҫCәПЦё”ө(shЁҙ)ЧЯ„Э(shЁ¬)ҲD (ҪШЦБ4ФВ13 ИХ) ЎЎЎЎ ЎЎЎЎ·ЦОцЈә ЎЎЎЎ®”(dЁЎng)З°ҳI(yЁЁ)Ҫз¶аҝХ·ЦЖзГчп@Ј¬лp·Ҫ¶јФЪФҮҲDҢӨЗуН»ЖЖұPХыҫЦГжТФнҳ„Э(shЁ¬)‘р(zhЁӨn)„ЩҢҰ(duЁ¬)·ҪЎЈФц®a(chЁЈn)РДАноA(yЁҙ)ЖЪөДЯM(jЁ¬n)Т»ІҪЙПХ{(diЁӨo)Ј¬К№®a(chЁЈn)…^(qЁұ)іЦМЗҸSЙМИФИ»ұн¬F(xiЁӨn)іцІ»Н¬өДдNКЫРД‘B(tЁӨi)Ј»¶шГжҢҰ(duЁ¬)јҙҢўөҪҒнөДПДјҫӮдМЗЖЪЈ¬ҙујҜҲF(tuЁўn)ҫSіЦБЛ¶а•r(shЁӘ)өДҲФ(jiЁЎn)НҰҲу(bЁӨo)ғr(jiЁӨ)ЙРӣ]УРЭpТЧ·Е—үАнУЙЎЈТтҙЛЈ¬оA(yЁҙ)УӢ(jЁ¬)ПВЦЬМЗғr(jiЁӨ)ИФҢўТФРЎ·щөДұPХыЧЯ„Э(shЁ¬)һйЦчЎЈ ЎЎЎЎИэЎў ЦчТӘУ°н‘ТтЛШ·ЦОц ЎЎЎЎ(Т»)№©ЗуГж ЎЎЎЎ1.°НОчЎӘЎӘЦРДПІҝ®a(chЁЈn)…^(qЁұ)°л”ө(shЁҙ)й_ХҘ ЎЎЎЎ°НОчЦРДПІҝ50%өДМЗҸSТСҪӣ(jЁ©ng)й_ХҘЈ¬2007/08ХҘјҫҢўУР16 јТРВМЗҸSН¶®a(chЁЈn)Ј¬ГҝјТМЗҸSөДДкИлХҘДЬБҰһй100-150 ИfҮҚЎЈДҝЗ°ХҘјҫЙъ®a(chЁЈn)№ӨЧчЯM(jЁ¬n)Х№СёЛЩЎЈКҘұЈБ_Хб®a(chЁЈn)В“(liЁўn)ГЛЦчПҜұнКҫЈ¬лmИ»ТӘөҪ5 ФВЦ®әуІЕЯM(jЁ¬n)РРөЪТ»ҙО№А®a(chЁЈn)Ј¬ө«2007/08 ХҘјҫЦРДПІҝөДёКХб®a(chЁЈn)БҝҹoТЙҢўФЩ„“(chuЁӨng)ҡvК·РВёЯЈ¬оA(yЁҙ)УӢ(jЁ¬)ҢўЯ_(dЁў)өҪ4.15-4.2 ғ|ҮҚЎЈ ЎЎЎЎҲD4.°НОчҡvДкФӯМЗ®a(chЁЈn)Бҝ(ҶОО»ЈәЗ§ҮҚ) ЎЎЎЎ

ЎҫХ„№ЙХ“ҪрЎҝЎҫКХІШҙЛн“ЎҝЎҫ№ЙЖұ•r(shЁӘ)•r(shЁӘ)ҝҙЎҝЎҫҙу ЦР РЎЎҝ

ЎҫrssУҶйҶЎҝЎҫ¶а·N·ҪКҪҝҙРВВ„ЎҝЎҫҙтУЎЎҝЎҫкP(guЁЎn)й]Ўҝ

|

|||||||