≤Ľ÷ß≥÷Flash

|

|

|

∂Ő∆ŕ∂Ļ –»‘”–Ō¬ĶÝČļѶ ļů –…ŌĚqôCēĢ–ŤńÕ–ńĶ»īżhttp://www.sina.com.cn 2007ńÍ04‘¬17»’ 00:40 Ąď‘™∆ŕōõ

°°°°Īĺ÷‹––«ťĺC Ų: °°°°Īĺ÷‹ŖB∂Ļ—”ņmŃň…Ō÷‹ĶńŌ¬ĶÝŕÖĄ›£¨∂ĻÓź∆∑∑N≥Ų¨FŃň≤ĽÕ¨∑ý∂»ĶńŌ¬ĶÝ°£–¬ľZ…Ō –ļÕáÝľ“”–ÍP≤ŅťTĶńľZ ≥íĀ Ř « –ąŲ≥–ČļĶń÷ų“™‘≠“Ú°£∂Ý√ņ∂Ļ –ąŲĄt“Ľė”◊ŖÍ飨‘ŕńŌ√ņīů∂Ļ∑N÷≤Ö^Őžö‚ņŻ”ŕīů∂Ļ≤•∑NļÕ«›Ńųł–“Ŗ«ťĶ»Īä∂ŗņŻŅ’“ÚňōĶńČļѶŌ¬£¨“≤ «”–≤ĽÕ¨ĶńŌ¬īž°£ĺŖůw“äŌ¬ĪŪ£ļ

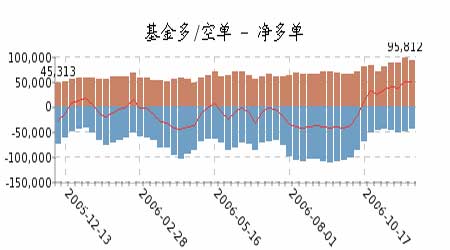

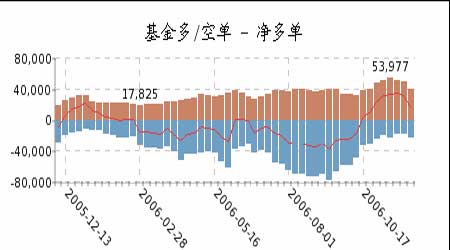

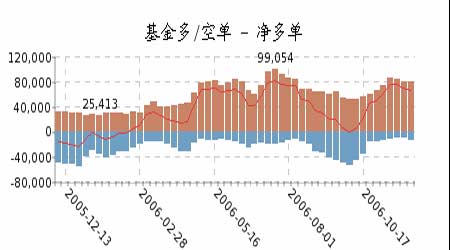

°°°° °°°°áÝÉ»¨Fōõ –ąŲ∑÷őŲ£ļ °°°°Ĺō÷Ļ12‘¬8»’£ļļŕżąĹ≠īů∂ĻąůÉr2520‘™/áć£¨›^…Ō÷‹őŚŌ¬ĶÝ20‘™/áć£ĽīůóÓėš2400‘™/áć£¨Ō¬ĶÝ20‘™/áć£Ľľ—ńĺňĻ2440‘™/áć£¨Ō¬ĶÝ40‘™/áć°£łŘŅŕīů∂ĻąůÉr2750-2800‘™/áć£¨Ī£≥÷∑Ä∂®°£Īĺ÷‹É»£¨÷‹“ĽļŕżąĹ≠ °īů∂ĻÉrłŮ∑Ä÷–◊ŖĶÕ£¨řrĎŰļÕŔQ“◊…Ő“ÚďķĎnÉrłŮŖM“Ľ≤ĹŌ¬ĶÝ£¨ť_ ľšN Řīů∂Ļ£¨Ćß÷¬ńŅ«įĻ©Ď™‘Ųľ”£¨Ķę‘ŕĪĺ÷‹ļůįŽ∂ő£¨ļŕżąĹ≠ °īů∂ĻÉrłŮĪ£≥÷∑Ä∂®£¨ĹŁ∆ŕáÝÉ»īů∂Ļ¨FōõīśŃŅ”–Ōř£¨łųĶō ’ŔŹ≥…ĹĽ»‘≤ĽņŪŌŽ£¨ÓA”čĹŁ∆ŕīů∂Ļ¨FōõÉrłŮŽy”–√ųÔ@≤®Ą”°£‘ŕáÝģaīů∂Ļ ’ŔŹÉrłŮŅžňŔ…ŌĚq÷ģļů£¨áÝģaīů∂ĻÉrłŮ“—ĹõŔţŖMŅŕīů∂ĻŅ…Ī»ÉrłŮ£¨Ŗ@Ćß÷¬ŖMŅŕīů∂ĻÉrłŮƶáÝģaīů∂ĻĶńéߥ”◊ų”√’ż‘ŕĹĶĶÕ£¨ľ”÷ģáÝÉ»∂Ļ”Õ –ąŲÉrłŮ“—ĹõŐé”ŕöv ∑łŖőĽ£¨‘Ŕīőīů∑ý…ŌĚqĶńŅ…ń‹–‘≤Ľīů£¨Õ∆Ą”áÝģaīů∂ĻÉrłŮ…ŌĚqĶńĄ”Ѷ’ż‘ŕň•úp°£ °°°°áÝŽH∂Ļ –∑÷őŲ£ļ °°°°Īĺ÷‹∂ĻÓźĽō¬š÷ų“™ ‹ĶĹńŌ√ņīů∂Ļ≤•∑NŪėņŻ£¨«“Ńľļ√ĶńŐžö‚ÓA”čĆĘ”–ņŻ”ŕ◊ųőÔĶń…ķťL£¨Źń∂ÝŐŠłŖĪĺńÍ∂»īů∂ĻÜőģaňģ∆Ĺ£¨‘Ųľ”Ļ©ĹoŃŅ°£”…”ŕįÕőų∂Ļřr‘≠Īĺ“™úp…Ŕ≤•∑N√ś∑e£¨ °°°°Ķę‘ŕ≤•∑N∆ŕťg£¨»ę«Úīů∂ĻÉrłŮ≥Ų¨FĶńīů∑ý…ŌĚq£¨ŃÓ≤Ľ…ŔĶōÖ^≤Ęõ]”–úp…Ŕ≤•∑N√ś∑e£¨≤Ę«“≥÷ņmĶńĹĶ”ÍŃÓÕŃ»ņČĄ«ťīůīůŐŠłŖ°£“ÚīňĪĺńÍ∂»įÕőųīů∂ĻģaŃŅŅ…ń‹łŖ”ŕ‘≠Ō»ĶńÓA∆ŕ°£∂ÝłýďĢ√ņáÝřrėI≤Ņ(USDA)◊Ó–¬Ļę≤ľĶńĹō÷Ń11‘¬30»’ģĒ÷‹īů∂Ļ≥ŲŅŕšN Řąůłś£¨2006/2007 –ąŲńÍ∂»( ľ”ŕ9‘¬1»’)īů∂ĻģĒ÷‹ÉŰšN Řěť667£¨000Ļęáć£¨Ī»«į“Ľ÷‹úp…Ŕ9%£¨Ī»«įňń÷‹∆Ĺĺýňģ∆Ĺúp…Ŕ11%°£ģĒ÷‹≥ŲŅŕļĹŖ\930£¨100áć£¨Ī»«į“Ľ÷‹ňģ∆Ĺ‘Ųľ”39%£¨Ī»«įňń÷‹∆Ĺĺýňģ∆Ĺ‘Ųľ”6%°£ °°°°CFTC∑÷Óź≥÷ā}ąůłś£ļ °°°°īů∂Ļ °°°° °°°°∂Ļ∆… °°°° °°°°∂Ļ”Õ °°°° °°°°ļů –∑÷őŲ£ļ °°°°Īĺ÷‹áÝÉ»řrģa∆∑≥Ų¨F›^īů∑ý∂»ĶńĽō’{°£«į∆ŕÉrłŮĶńĺř∑ý…ŌĚqńŅ«į“—Ĺõ“ż∆ūŃň –ąŲĒUīůĻ©Ĺo£¨≤Ę«“úp…Ŕ–Ť«ůĶń––ěť£¨Ŗ@–©––ěťŃÓ…ŌĚqĄ›Ó^ēļēr ‹ĶĹČļ÷∆°£Õ¨ērÕ∂ôCĽýĹū»‘”–◊Ų∂ŗīů∂Ļ∆ŕōõĶń”ŻÕŻ£¨Ķę…ŐėI≤Ę≤Ľ’JŅ…°£ďĢīňÕ∆úy£¨∂Ő∆ŕīů∂Ļ∆ŕōõ»‘”–Ō¬ĶÝČļѶ£¨ļů –…ŌĚqôCēĢ–ŤńÕ–ńĶ»īż°£ Ąď‘™∆ŕōõ Ĺū…≥Ĺ≠

°ĺįlĪŪ‘u’ď°Ņ

≤Ľ÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||