|

|

|

|

短期玉米繼續(xù)高位震蕩 天氣變化將是關(guān)鍵因素http://www.sina.com.cn 2007年04月13日 00:28 銀建期貨

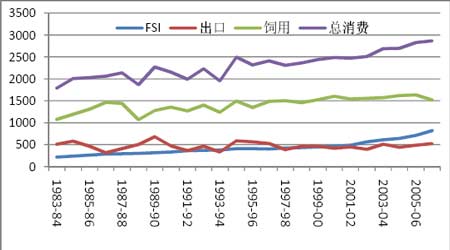

美國農(nóng)業(yè)部種植意向報(bào)告的公布并未使之前對大豆和玉米種植面積的猜測塵埃落定,大出市場意料的預(yù)測數(shù)據(jù)使市場繼續(xù)沉浸其中。玉米種植面積的增加長期來說并未使其緊張的供求關(guān)系改觀,而種植時(shí)的惡劣天氣更使其有了在當(dāng)前價(jià)位站穩(wěn)并上漲的理由;大豆種植面積可能驚人的減少也并未使其獲得創(chuàng)造新高的動力。在對實(shí)際種植面積的猜測中,其開始呈現(xiàn)寬幅震蕩態(tài)勢。 由于大豆和玉米比價(jià)的改變所造成的種植面積的大規(guī)模調(diào)整很有可能在未來一年使兩個品種的需求陷入都難以得到充分滿足的境地,異常的天氣更有可能是潛在最大的隱患。但是短期內(nèi)大豆期價(jià)卻是面臨南美豐收等重重壓力,漲勢的恢復(fù)仍需更多利多題材的出現(xiàn)。 三月份市場行情回顧 三月是國際投機(jī)資金重新回到農(nóng)產(chǎn)品市場的一月。在圍繞著三月底美國農(nóng)業(yè)部植面積意向報(bào)告的炒作中,前期離場的基金又逐漸在農(nóng)產(chǎn)品上開始增加多頭頭寸,而在這一次的建倉行為中,豆油和大豆成為其中的明星品種。由于對新作玉米種植面積可能大幅增加的擔(dān)心,投機(jī)基金和指數(shù)基金雖然仍然保持了在玉米合約上較大的多頭頭寸,但是他們在該品種上投資的積極性已經(jīng)大不如前;大豆及其相關(guān)品種由于種植面積預(yù)期減少的支持,更因?yàn)槭澜缭蛢r(jià)格的走強(qiáng),使得其具有了較大的上漲潛力;小麥在延續(xù)天氣市特點(diǎn)的同時(shí),更由于其與玉米在消費(fèi)上高度的替代性,小麥價(jià)格更多的時(shí)候受玉米影響較大。 三月底種植意向報(bào)告公布后,玉米種植面積超乎想像的增加幅度給本已顯得較弱的玉米是當(dāng)頭一擊,而小麥和大豆也是受此拖累出現(xiàn)了本月少見的下跌。但是,對于種植面積的炒作不會因?yàn)榇舜螆?bào)告而就此終結(jié),美國農(nóng)業(yè)部異常的數(shù)據(jù)變動給了市場更大的猜疑和想象。 玉米 玉米綜述 在玉米需求強(qiáng)勁的基調(diào)基本確定的情況下,玉米的供給成了市場關(guān)注的重點(diǎn)。而美國農(nóng)業(yè)部關(guān)于玉米種植面積將大幅增加的預(yù)期似乎暗示著玉米庫存底部的確認(rèn)。雖然在美國幾十年的歷史中,美國農(nóng)民的種植面積基本來說是與種植意向的預(yù)測基本符合,但是意向仍然只是意向,市場的猜測不會就此結(jié)束,超乎尋常的數(shù)據(jù) 將使這種猜測繼續(xù)向六月底種植面積報(bào)告最終確認(rèn)的時(shí)間延續(xù)。 美國玉米的期末庫存是否就此增加 在二月的月報(bào)中,我們曾經(jīng)根據(jù)假設(shè)的玉米種植面積對新年度玉米供求關(guān)系做粗略的分析,而現(xiàn)在美國農(nóng)業(yè)部種植面積意向報(bào)告的公布,使我們可以有更加客觀的數(shù)據(jù)來推測新年度玉米庫存的變化。在該報(bào)告中,美國農(nóng)業(yè)部預(yù)測2007/08年度美國玉米種植面積將達(dá)到9045.4 萬英畝,較去年增加1212.7萬英畝,這部分增加的土地大部分來源于原來種植大豆的耕地,也有小部分來源于德爾他州和美國東南部原來種植棉花的耕地。由于過去一年玉米價(jià)格的大幅上漲,幾乎美國所有的州都計(jì)劃增加玉米的種植面積,伊 利諾斯、北達(dá)科他和明尼蘇達(dá)都計(jì)劃種植創(chuàng)紀(jì)錄的玉米。如果種植意向報(bào)告中的數(shù)據(jù)真能實(shí)現(xiàn),那將是美國自1944 年以來玉米種植面積最大的一次。而如此大的種植面積增幅是否意味著美國玉米就此改變今年出現(xiàn)的供求緊張局面,甚至出現(xiàn)供過于求的徹底改變?讓我們先來看一下下面對新年度美國玉米供求關(guān)系的預(yù)測。 美國新年度玉米供求預(yù)測

相對二月時(shí)的預(yù)測,我們在表中主要調(diào)整了種植面積的增幅、單產(chǎn)變動和乙醇消費(fèi)情況。在美國再生能源協(xié)會的《2007年展望》報(bào)告中,截至到2007年1月美國乙醇生產(chǎn)企業(yè)有110 家,較前次統(tǒng)計(jì)減少了2 家,乙醇生產(chǎn)能力也從上次統(tǒng)計(jì)時(shí)的55.334 億加侖調(diào)低到54.934億加侖,在建企業(yè)的加工能力從上期的61.895 億加侖下降到56.355 億加侖。而目前美國乙醇生產(chǎn)企業(yè)、生產(chǎn)能力和在建企業(yè)的加工能力分別為114 家、56.334 億加侖和63.949 億加侖。這幾個數(shù)據(jù)的變化可以說明兩個事實(shí):一是美國能源再生協(xié)會在上次統(tǒng)計(jì)中存在著略微高估的情況;二是美國國內(nèi)的乙醇發(fā)展仍然呈強(qiáng)勁的走勢。因此在上面的供求平衡預(yù)測中,我們將新年度美國乙醇工業(yè)的玉米需求降到3270 百萬蒲式耳,即目前在建能力的60%轉(zhuǎn)化為實(shí)際生產(chǎn)(去年美國乙醇企業(yè)在建能力的轉(zhuǎn)化率為67.32%),在單產(chǎn)上分別采用了149.1 蒲式耳/英畝,153 蒲式耳/英畝和160 蒲式耳/英畝,分別代表2006/07 年度的單產(chǎn)水平,趨勢單產(chǎn)和歷史最高單產(chǎn),而在實(shí)際收割面積上,我們選擇90.5%的比例,這是美國自1990/91年度以來收割面積對種植面積的平均比例,歷史最高比例是1994/95 年度的91.88%。 從上表我們可以看到,按照去年美國玉米的單產(chǎn)水平和趨勢單產(chǎn)水平,美國國內(nèi)玉米供求緊張的關(guān)系不但不會得到改善,甚至有進(jìn)一步惡化的可能,而如果美國今年能夠?qū)崿F(xiàn)160 蒲式耳/英畝的高產(chǎn)水平,那美國玉米的庫存會走出低谷,但增幅有限。在需求的預(yù)測中,由于美國玉米的飼料消費(fèi)會面臨小麥等其他谷物的競爭,而出口需求因?yàn)槭澜绶秶鷥?nèi)玉米種植面積的增加,也有減少的可能,因此新年度美國玉米的實(shí)際需求在這兩部分有可能會低于2006/07年度的水平,但這改變的量不會太大,對于最終的供求關(guān)系應(yīng)該影響不大。而且,這兩部分需求的減少都會以玉米價(jià)格的上漲或者說保持在目前高價(jià)位上為前提條件。 就以上預(yù)測來看,雖然美國農(nóng)業(yè)部對玉米種植面積做出了驚人的預(yù)測,玉米價(jià)格一時(shí)也被異常的增幅給嚇了回去,但是由于美國國內(nèi)和世界玉米需求長期強(qiáng)勁的現(xiàn)狀,玉米緊張的供求關(guān)系并沒有得到較大改變。另外,在美國玉米的單產(chǎn)上,雖然從趨勢單產(chǎn)來說會較去年有較大提高,但是由于幾個增幅比較大的產(chǎn)區(qū),如伊 利諾斯、明尼蘇達(dá)、愛荷華等州,其部分土地會出現(xiàn)連續(xù)兩年,甚至三年一直種植玉米的情況,在地力上對玉米單產(chǎn)上可能會有不利影響,因此,實(shí)際單產(chǎn)要達(dá)到趨勢單產(chǎn)的水平也是有一定難度的,當(dāng)然天氣仍會是其中至關(guān)重要的影響因素。 美國的玉米需求是否受到價(jià)格的抑制 2006/07 年度美國第二季度玉米消費(fèi)總量為2865 百萬蒲式耳,較去年同期水平增加36 百萬蒲式耳,增幅較小。而具體來看,其中FSI(食用、種用和工業(yè)消費(fèi))項(xiàng)增幅較大,從去年的708 百萬蒲式耳增加到今年的820 百萬蒲式耳,創(chuàng)造新的歷史紀(jì)錄,這主要?dú)w功于玉米乙醇工業(yè)消費(fèi)的增加。出口這一項(xiàng)在絕對量上也達(dá)到自1990 年以來歷史的最高水平,這樣在2006/07 年度過去的半年中,美國玉米總出口量為11.2 億蒲式耳,比去年同期增加158百萬蒲式耳,增幅16.4%,但是美國玉米的出口速度開始出現(xiàn)了放緩的跡象。根據(jù)美國農(nóng)業(yè)部的出口銷售數(shù)據(jù),截至2007年3 月29 日,美國玉米的累計(jì)出口量為12.86 億蒲式耳,比去年同期增加了14.6%,南美今年在玉米上的豐收減弱了國際市場對美國玉米的需求,而相對以往高企的玉米價(jià)格對于出口的放緩也不能說沒有起到作用。在美國玉米的消費(fèi)中,飼用消費(fèi)仍然是最為主要的,但是從二季度的消費(fèi)來看,這部分是受價(jià)格抑制作用最大的。第二季度美國玉米的飼料消費(fèi)除了季節(jié)性原因較第一季度有較大下降外,和去年以及過去五年平均水平相比,飼料消費(fèi)在量上都出現(xiàn)了較大幅度的減少,兩個減幅分別為7.27%和4.29%。相對美國目前較大的牲畜存量,以及小麥價(jià)格仍然高企的現(xiàn)狀而言,玉米飼料消費(fèi)的減少是比較令人尋味的。 美國玉米二季度消費(fèi)(單位:百萬蒲式耳) 后市影響玉米價(jià)格的因素 1. 美國玉米種植面積1200 萬英畝的增幅能否實(shí)現(xiàn)。這是近期,也是未來一兩個月內(nèi)困擾市場最大的因素。從歷史數(shù)據(jù)來看,美國最終實(shí)際播種面積與意向報(bào)告中的數(shù)據(jù)差額在380-15 萬英畝之間,最近幾年這個預(yù)測差額呈縮小態(tài)勢。如果僅因?yàn)樘鞖庠驅(qū)е虏シN延期,乃至改種,這個幅度選擇不到200萬英畝較為合適。 2. 世界原油的價(jià)格。這是影響美國玉米乙醇工業(yè)發(fā)展的重要因素。雖然說未來乙醇工業(yè)發(fā)展的重點(diǎn)是利用秸桿、高粱等非糧食性物質(zhì),但是從技術(shù)上來說未來一兩年內(nèi)經(jīng)濟(jì)適用的仍會是玉米,原油價(jià)格直接決定了玉米乙醇企業(yè)是否有利可圖。就目前來說,只要原油價(jià)格能繼續(xù)保持在45美元/桶以上,乙醇加工企業(yè)的擴(kuò)展就仍會存在利潤空間。而這一點(diǎn)實(shí)現(xiàn)的可能性很大,因此美國的乙醇玉米消費(fèi)仍會呈現(xiàn)強(qiáng)勁的發(fā)展態(tài)勢。 3. 小麥價(jià)格。這一點(diǎn)主要是基于小麥與玉米在飼料消費(fèi)上高度的替代性。如果未來一兩個月,處于生產(chǎn)最關(guān)鍵時(shí)期的美國和中國冬麥生長受到惡劣天氣的破壞,原來世界上有關(guān)小麥將會豐收的觀點(diǎn)就可能完全逆轉(zhuǎn),小麥價(jià)格將重新走上牛市征途,這也會對玉米價(jià)格的走強(qiáng)提供較大幫助。從已經(jīng)公布的美國農(nóng)業(yè)部作物生長狀況報(bào)告來看,美國小麥的優(yōu)良率仍然呈現(xiàn)非常理想的狀態(tài)。不過最近半個月美國的惡劣天氣如何發(fā)展是需要重點(diǎn)關(guān)注的。 小結(jié) 就以上分析來看,雖然美國玉米面臨1200 萬英畝種植面積增加的可能,但是其緊張的供求關(guān)系的解決仍然是任重而道遠(yuǎn)的任務(wù),而其能否再創(chuàng)新高,七八月美國的天氣將會是決定性因素。短期來看,有關(guān)種植面積的炒作有可能會持續(xù)到六月,最近美國的濕冷天氣和化肥成本的走高雖然影響了玉米種植,但是由于玉米價(jià)格相對大豆而言,仍然是有利于玉米,因此即使實(shí)際種植面積與意向報(bào)告出現(xiàn)偏離,但幅度上超過200 萬英畝的可能性不大。而這種對種植面積的炒作表現(xiàn)在價(jià)格上就會是玉米和大豆比價(jià)維持在一個對種植玉米有吸引力的程度,短期內(nèi)玉米會繼續(xù)高位的震蕩走勢,除非出現(xiàn)天氣上的重大變化。 銀建期貨

【發(fā)表評論】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||