≤Ľ÷ß≥÷Flash

|

|

|

|

š\ĽýĶA÷™◊RļÜĹť£ļúŻš\…Ō –éßĀŪłŁ∂ŗĶńÕ∂ŔYôCēĢ(4)http://www.sina.com.cn 2007ńÍ04‘¬12»’ 00:48 ľő“ś≤©»A

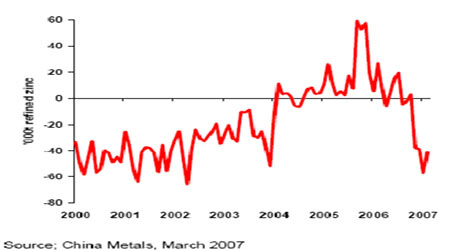

°°°°ő“áÝš\ĶńŖM≥ŲŅŕŔQ“◊ľįŌŗÍP’Ģ≤Ŗ °°°°ĹŁ20ńÍ«įĀŪ£¨ő“áÝš\ŖM≥ŲŅŕįl…ķŃňīů∑ýĶń≤®Ą”°£‘ŕ1986ńÍēr£¨ő“áÝ «“ĽāÄš\ĶńŖMŅŕáÝ£¨ĶęŹń1987ńÍ∆ū£¨ő“áÝ≥…ěťš\Ķń≥ŲŅŕáÝ≤Ę“Ľ÷ĪĺS≥÷ĶĹ2003ńÍ°£Žm»Ľő“áÝš\Ļ§ėIģaėI“éń£ļÕ…ķģań‹Ń¶‘ŕ≤ĽĒŗŅžňŔįl’Ļ£¨Ķęš\“Īüíģa∆∑»‘Ļ©≤ĽĎ™«ů£¨2004ńÍő“áÝš\ –ąŲ‘Ŕīőįl…ķłýĪĺ–‘Ķń◊ÉĽĮ£¨Źń ņĹÁš\ –ąŲ÷ų“™Ķń≥ŲŅŕáÝ÷ō–¬řD◊Éěť÷ų“™ĶńŖMŅŕáÝ£¨2004ńÍ»ęńÍš\ĹūĆŔŃŅŖMŅŕŃŅīůľsěť50»fáć£¨2005ńÍ»ęńÍ£¨ő“áÝŖMŅŕőīŚĎ‹ąš\62.8»fáć£¨Õ¨Ī»‘Ųľ”35%°£2006ńÍ÷–áÝš\ –ąŲĶńĻ©Ď™łŮĺ÷”÷≥Ų¨FŃň◊ÉĽĮ£¨ĶĹ2006ńÍĶŕňńľĺ∂»£¨”…”ŕáÝŽHš\ÉrłŖ∆ůľįáÝÉ»ģaŃŅłŖĚq£¨÷–áÝš\≥ŲŅŕ≥ ¨Fīů∑ý‘Ųľ”°£ĹŮńÍ1-2‘¬š\ĹūĆŔ≥ŲŅŕņ^ņmĪ£≥÷∑Ä∂®£¨«įÉ…āÄ‘¬ĶńÉŰ≥ŲŅŕŔţ10»fáć°£Õ¨ēr£¨”…”ŕ÷–áÝĶńĻ©Ď™‘ŲťL“ŗ÷¬ ĻáÝŽHĻ©Ď™ĺoŹąĶń–őĄ›ŕÖĺŹ£¨áÝŽHš\ÉrŽS÷ģĽ¨¬š°£÷–áÝš\ŖM≥ŲŅŕŃŅ“—Ĺõļ‹īů≥Ő∂»Ķń”įŪĎŃňáÝŽHš\ –ąŲĶńĻ©–ŤłŮĺ÷°£ŅāůwĀŪŅī£¨ńŅ«įő“áÝáÝÉ»š\ĶńģaŃŅŇc–Ť«ůĽýĪĺŐé”ŕ∆Ĺļ‚£¨Ļ ∂ÝáÝÉ»š\ĶńŖM≥ŲŅŕŇcáÝɻՂš\ÉrĶńÉr≤Ó◊ÉĽĮ“≤ēĢĪŪ¨F≥Ų›^ŹäĶń√Űł––‘£¨ŌŗĽ•”įŪĎ°£ °°°°ĪŪ 2000-2005ńÍ÷–áÝš\ŖM≥ŲŅŕŃŅ(ÜőőĽ£ļáć)

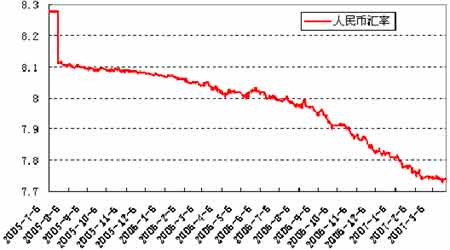

°°°°◊Ę£ļĪŪ÷–ĺęĶV°ĘŹUŽsš\ļÕ—űĽĮš\ «ĆćőÔŃŅ£ĽĒĶďĢĀŪ◊‘÷–áÝļ£ÍPĹy”č°£°°°° °°°° °°°°ŖM≥ŲŅŕ’Ģ≤Ŗ «’{ĻĚáÝÉ»Ļ©–ŤĶń÷ō“™ ÷∂ő£¨“≤ «”įŪĎŅÁ –Ő◊ņŻĶń÷ō“™“Úňō°£ŖM≥ŲŅŕÍP∂źĶń’{’ŻēĢ—łňŔ”įŪĎ”įŪĎáÝŽHáÝÉ»š\ÉrĶńÉrłŮĪ»÷ĶÍPŌĶ°£ĹŁńÍĀŪő“áÝ≤ĽĒŗľ”ŹäŃňƶŔY‘ī–‘…Ő∆∑ –ąŲĶńļÍ”^’{Ņō,“‘«įő“áÝƶš\≥ŲŅŕ…Ő’ų ’Ķń17%Ķń‘Ų÷Ķ∂źĆć––Õň∂ź13%ĶńÉ켛°£2005ńÍ5‘¬ő“áÝĆĘŖ@“Ľ≥ŲŅŕÕň∂ź¬ ĹĶěť8%£¨∂Ý«“Źń2006ńÍ1‘¬∆ūŖM“Ľ≤ĹŌ¬ĹĶ÷Ń5%£¨2006ńÍ9‘¬ő“áÝ»°ŌŻŃňļ¨š\ŃŅ£ľ99.995%ĶńőīŚĎ‹ąš\“‘ľįőīŚĎ‹ąš\ļŌĹūĶń≥ŲŅŕÕň∂ź£¨0#š\ŚV»‘»ĽĪ£≥÷5%Ķń≥ŲŅŕÕň∂ź£¨Õ¨ēr£¨Ć¶ŖMŅŕš\»‘Ćć ©3%ĶńŖMŅŕÍP∂ź°£ÍP∂źĶń’{’Ż∑ŻļŌģĒ«įő“áÝ»űĽĮŔY‘īÓźģa∆∑≥ŲŅŕ£¨ŐōĄe «Ņō÷∆łŖļńń‹°ĘłŖőŘ»ĺļÕĶÕłĹľ”÷Ķ°ĘĶÕ–ß“śĶńĹūĆŔģa∆∑Ķń≥ŲŅŕ£¨“żĆß”–…ęĹūĆŔ––ėIŖM––ģaėIĹYėč’{’ŻĶń’Żůwňľ¬∑°£īů∑ý∂»ĹĶĶÕŔY‘īÓźģa∆∑Ķń≥ŲŅŕÕň∂źĆĘ Ļ…Ō”őģaėIĶń≥ŲŅŕ ‹ĶĹ“÷÷∆£¨ Ļ≤Ņ∑÷ģa∆∑řDšNáÝÉ» –ąŲ£¨ŖM∂ÝƶáÝÉ»ĹūĆŔ≤ńŃŌ –ąŲ–ő≥…ÉrłŮČļѶ,š\≥ŲŅŕÕň∂źĶńŌ¬’{ĆĘēĢ ĻáÝɻՂš\ÉrĶńĪ»÷ĶĹĶĶÕ°£ °°°°»ň√ŮéŇƶ√ņ‘™ÖR¬ ◊ÉĽĮĶń”įŪĎ °°°°áÝŽH…ŌĶńĹūĆŔŔQ“◊“Ľį„“‘√ņ‘™ėňÉrļÕĹYň„£¨◊‘2005ńÍ7‘¬21»’»ň√ŮéŇÖR¬ łńłÔ“‘ĀŪ£¨»ň√ŮéŇ≥÷ņm…ż÷Ķ°£“Úīň£¨ŹńŖM≥ŲŅŕĀŪŅī£¨ŽS÷Ý»ň√ŮéŇĶń≥÷ņm…ż÷Ķ£¨“‘√ņ‘™”čÉrĶńĺę„~ŖMŅŕ≥…ĪĺŌŗƶĹĶĶÕ£¨“Ú∂ÝĹoáÝÉ»„~ÉréßĀŪČļѶ, »ň√ŮéŇƶ√ņ‘™Ķń…ż÷ĶēĢĆß÷¬áÝɻՂš\ÉrĪ»÷Ķ÷––ńŌ¬“∆°£łýďĢńŅ«į÷–áÝĶńÕ‚ŔQ–őĄ›“‘ľį –ąŲƶ»ň√ŮéŇĶńĻņ÷Ķ£¨ÓA”č»ň√ŮéŇŖÄĆĘņ^ņm◊ŖŹä£¨“Ú∂ÝŖÄēĢņ^ņmƶáÝÉ»„~Ér‘ž≥…ČļѶ°£ťLŖhĀŪŅī£¨»ň√ŮéŇĶń…ż÷ĶŖ^≥ŐēĢ”–“ĽāÄťL∆ŕ≥÷ņmĶńŖ^≥Ő£¨Ŗ@ƶ”ŕťL∆ŕ≥÷”–Ķń’żŐ◊Ó^īÁĆĘēĢĪŪ¨F≥Ų›^ěť”–ņŻĶń”įŪĎ°£°°°° °°°° °°°°Ľý≤ÓĹYėčĶń”įŪĎ °°°° –ąŲĶńĽý≤ÓĹYėč(łŰ‘¬Ér≤Ó)ƶŐ◊ņŻ”–÷Ý÷ō“™Ķń”įŪĎ£¨ňŁõQ∂®÷ÝÉ… –ĶńŐ◊ņŻ≥÷ā}‘ŕŖM––’Ļ∆ŕĽÚ∆Ĺā}ērňýéßĀŪĶń ’“śĽÚďp ß°£ĹŁĀŪ£¨”…”ŕ÷–áÝ≥ŲŅŕīů‘Ų£¨LMEš\éžīś≥÷ņm‘Ųľ”£¨áÝŽHš\ –Ļ©Ď™–őĄ›ŕÖĺŹ£¨āźš\¨Fōõ÷Ń»żāÄ‘¬∆ŕÉ»Ō»«į≥ ¨FĶńĹŁ‘¬…żňģĽý≤Ó÷ūĚuŅs–°≤ĘřDěť–°∑ýŔNňģ£¨»żāÄ‘¬÷ŃŖh∆ŕļŌľsņ^ņm≥ ¨FĹŁ‘¬…żňģ†ÓĎB°£»żāÄ‘¬∆ŕ“‘É»≥ ¨FĶńĹŁ‘¬ŔNňģ†ÓĎB£¨Ć¶”ŕŅÁ –’żŐ◊(ŔIāźš\íĀúŻš\)ĀŪ’f «≤ĽņŻĶń£¨ēĢ Ļ’żŐ◊≥÷ā}ģa…ķ“Ľ∂®Ķń≥÷ā}ďp ߣ¨Ōŗ∑īƶ”ŕ∑īŐ◊≥÷ā}ĄtēĢģa…ķ“Ľ∂®Ķń≥÷ā} ’“ś°£Õ¨ēr£¨»ŰĹŁ‘¬ŔNňģĽý≤ÓŖM“Ľ≤ĹĒUīů£¨ĄtēĢƶ≥÷ā}‘ž≥…łŁľ”√ųÔ@Ķń”įŪĎ°£ńŅ«į£¨úŻš\≥ ¨F“ŗ≥ ¨FĹŁ‘¬ŔNňģ£¨ĶęĽý≤Ó›^–°£¨«“ÉH“ĽÉ…āÄ‘¬ĹĽ“◊ĽÓ‹S£¨ŌŗƶĀŪ’fúŻ –ńŅ«įĶńĽý≤ÓƶŐ◊ņŻĶń”įŪĎēļēr≤ĽēĢļ‹īů°£ŅāĶńĀŪ’f£¨āź –ĶńĹŁ‘¬ŔNňģ°ĘúŻ –…żňģƶ∑īŐ◊”–ņŻ£¨∂Ý»Űāź –…żňģ£¨úŻ –ŔNňģĄtƶ’żŐ◊ėč≥…”–ņŻĶń”įŪĎ°£ °°°°ĺC…Ōňý Ų£¨…Ōļ£š\∆ŕōõļŌľsížŇ∆…Ō –£¨∆š”÷ĆĘēĢ «“ĽāÄļ√ĶńŅÁ –Ő◊ņŻ∆∑∑N£¨ĹoŐ◊ņŻÕ∂ŔY’ŖéßĀŪłŁ∂ŗĶńôCēĢ£¨÷ĶĶ√Õ∂ŔY’Ŗƶ∆šŖM––łŖ∂»ÍP◊ĘŇc—–ĺŅ£¨’J’ś∑÷őŲáÝɻՂ –ąŲ≠hĺ≥ľįĻ©«ů–őĄ›Ķń≤Óģź◊ÉĽĮľįƶɅ –ÉrłŮģa…ķĶń”įŪĎ£¨ú ī_į—ő’ –ąŲ≥Ų¨FĶńŐ◊ņŻôCēĢ£¨≥…Ļ¶Õ∂ŔY°£ °°°°ľő“śĻęňĺ—–įl≤Ņ

°ĺįlĪŪ‘u’ď°Ņ

≤Ľ÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||