²»Ö§³ÖFlash

|

|

|

|

ŹŠöŃŠ¾æ£ŗĒ°ĘŚŠŠĒéŅ»²ØČżÕŪ ĢĒŹŠĖĘĖ®qĘŚČēō(2)http://www.sina.com.cn 2007Äź04ŌĀ10ČÕ 01:54 éL³Ē„I

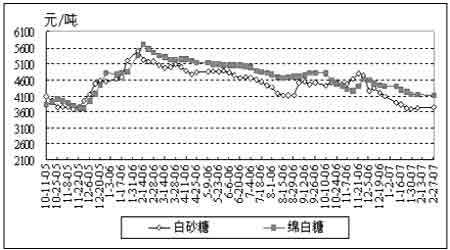

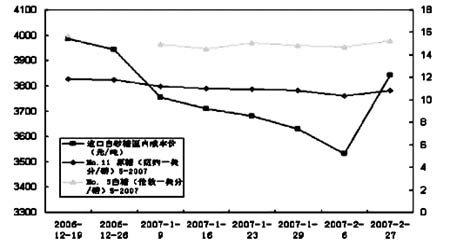

””””Čż”¢¬FŲĢĒrČŌ¢×ßČõ ””””Čē¹ūĪ¼Ä¹©ĒóŠĪŻæ“£¬ųČŹ³ĢĒŹŠörøńŖžß\ŠŠŌŚÉĻÕ„¼¾ß\ŠŠ ^égÖ®Č£¬øßüc¢±ČÉĻÕ„¼¾µÄøßücµĶ£¬µĶücŅ²ŖøßÓŚ»ņµČÓŚÉĻÕ„¼¾µÄ3500ŌŖ/”£¾ßówķÕf£¬¾ĶŹĒ2006/2007Õ„¼¾µÄµ×²æÖ§ĪrĪ»ŖŌŌŚÉĻÕ„¼¾µÄµĶüc3500ŌŖ/Ņ»¾ßMŠŠ“_ÕJ£¬ß@l¾ŌŚ“ŗ¹Ē°ŅŃ½¬FµŚŅ»“Ī“_ÕJ£¬²¢ĒŅ±»ņ×CÓŠŠ§£¬µ«ŹĒ»ŲīĪŅųĢĒŹŠ½ü10ÄźvŹ·×߯ķæ“£¬ėA¶ĪŠŌµ×²æµÄŠĪ³É£¬¶¼°éėSÖų³É½»ĮæµÄ»īÜSŅŌ¼°røńµÄĻą¦·¶Ø”£Č„Äź8ŌĀ·ŻµÄėA¶Īµ×²æŹĒŅŌµ°ŁČfäNĮæ×÷é“_ÕJ£¬Ņņ“ĖÓŠĮĖÄ3900ŌŖ/ÖĮ4650ŌŖ/µÄ³ÖĄmÉĻqŠŠĒ锣¶ų±¾ŻÕ{Õūß^³ĢÖŠ£¬¬FŲĮ÷ĶØ»īÜSµÄėA¶ĪŹĒČ„Äź12ŌĀŗĶ½ńÄź1ŌĀ·Ż£¬ß@ĘŚégVĪ÷ĢĒrÄ4000ŌŖ/³ÖĄmĻĀµųÖĮ3580ŌŖ/£¬rµųĮæŌö£¬Ņ»·½ĆęŹĒ“ŗ¹ŠŌŠčĒóµÄ½Y¹ū£¬ĮķŅ»·½ĆęŅ²ŹĒ“ó¼ÆFÖ÷ÓĀäNŗĶŅŌrQĮæµÄ½Y¹ū”£Čē½ń£¬røń·“µ½ĮĖ3800ŌŖ/Ņ»¾£¬ŅŃ½Ķź³ÉĮĖÉĻÕ„¼¾é_Õ„ĘŚ³õÖĮ½ńµÄ»ŲÕ{£¬røń»Ųµ½ĮĖŌüc”£ąĢĒĘŚrŅ²Ä3600ŌŖ/×óÓŅ·“µ½ĮĖ3900ŌŖ/£¬µ«ŌŚ¹©“óÓŚĒóµÄ±³¾°ĻĀ£¬ß@ӵĵײæÓŠüc“ąČõ£¬ŗóŹŠČŌÓŠßMŅ»²½æ¼ņµÄŠčŅŖ£¬Ņņ“Ė£¬½üĘŚµÄÉĻqŠŠĒéŠčĄķŠŌæ““ż”£ ””””ŌŚų¼ŅÕ{æŲµČĻąźPĄūŗƵÄÖ§ĪĻĀ£¬ß@·N¼¼ŠgŠŌ·“ķĄķ³ÉÕĀµŲ±»ŹŠö½ÓŹÜ²¢ßMŅ»²½°l]”£Ņ»µ©¬FŲ·“røńøßÓŚ3800ŌŖ/£¬tæÉÄÜ“Ł³É»ł±¾ĆęµÄµÄøÄ×£¬ČēŹÕ¦Õž²ßµÄ׻Ɣ¢äNĮæµÄŗÖĘµČµČ£¬ĘŚr»ŲĀäµÄļLėU¢žÖš²½¼Ó“ó”£ ”””” ””””ĖÄ”¢ųėHĢĒrŗóŹŠ·ÖĪö ””””ŌŚČ«ĒņĢĒŹŠ¹©Ščß^Ź£»ņ¹©Šč»ł±¾Ę½ŗāµÄl¼žĻĀ£¬ųėHŁQŅ×µÄĮ÷ČėŗĶĮ÷³öQ¶ØĮĖČ«ĒņĢĒrµÄ²ØÓæÕég”£¶ųÄųėHŹŠöŁQŅ×Į÷Ļņæ“£¬±±°ėĒņŹĒČ«Ēņ×īÖ÷ŅŖµÄ³öæŚµŲ£¬Ö÷ŅŖ³öæŚųéĢ©ų”¢Ó”¶Č£¬µ«ÉųµÄ®aĮæ sßhßh²»ÄÜM×ćÖÜß ų¼ŅµÄĻūŁMŠčĒó”£Ņņ“Ė£¬°“ÕÕČ«ĒņĢĒr×߯¼¾¹ŠŌ²ØÓķæ“£¬±M¹Ü2-4ŌĀ·ŻŹĒČ«ĒņĻūŁMµ¼¾£¬µ« sŹĒĢ©ų”¢Ó”¶Č³öæŚ±ČŻ^·±Ć¦µÄrĘŚ£¬ÅcĻūŁMæĮæĻą±ČµÄŁQŅ×¹©Ŗ¶Ģȱ£¬Ź¹µĆrøńĶłĶłĢÓŚŅ»ÄźÖŠĻą¦Ę«µÄrŗņ£¬ß@Ņ²ŹĒĒ°ĘŚųėHĢĒr±£³ÖÉĻPBŻµÄŌŅņÖ®Ņ»£¬µ«ėSÖųrégµÄĶĘŅĘ£¬ß@·N¾ÖĆęŗÜæģ¢µĆµ½¾½ā”£ ””””ÓÉÓŚ2006/2007Õ„¼¾Ź³ĢĒ¹©Ēóß^Ź£ĮæŅŃ½ßBĄmÕ{øß2“Ī£¬ß^Ź£Įæß_µ½ĮĖ750ČfÉõÖĮŅŌÉĻ£¬¶ųøłžµž·ÖĪö£¬ĪŅųµÄ®aĮæļ@Ȼʫӌ±£ŹŲ£¬īAÓH“ĖŅ»ķ¾ĶæÉŅŌŌŁŌö¼Ó50Čfß^Ź£Į攣ļ¼ŠgĆęÉĻ·ÖĪö£¬¼~¼sŌĢĒ705ŗĻ¼sĘŚr½üĘŚŌŚ10ĆĄ·Ö/°õÓ|µ×æģĖŁŌö}·“ÖĮ11ĆĄ·Ö/°õźPæŚ£¬Ö®ŗó³ÖĄmp}ĻĀµųÖĮ3ŌĀ15ČÕĶķµÄ10.23ĆĄ·Ö/°õĒŅ³öŠĀµĶ”£ļ@Č»£¬¶Ģ¾ÓĪŁY²Ł×÷ŪEĻóĆ÷ļ@£¬¶ĢĘŚČ¼~¼sŌĢĒĘŚrŌŁ“ĪŠĪ³ÉÉĻqŚ ŻŻ^ėy”£¼¼ŠgÉĻµÄŚ ŻÖøĖļ@Ź¾£¬¼~¼sŌĢĒĘŚrŅŃßMČėéLß_1”Ŗ2ŌĀµÄÕńŹėA¶Ī£¬ČõŻÕńŹøń¾ÖĪ“øÄ”£ÕńŹ ^égÉĻ·½ŗĮ¦Ī»·Öeé11.3”¢11.5ĆĄ·Ö/°õ£¬Ö§ĪĪ»·Öeé10.2”¢10ĆĄ·Ö/°õ”£¹PÕßÕJ飬ŌŚČ«Ēņø÷Ö÷ŅŖ®aĢĒų®aĮæ³ÖĄmŌö¼ÓµÄ±³¾°ĻĀ£¬²»Åųż¼~¼sŌĢĒĘŚrŌŚÕńŹĻĀ»¬ÖŠō“©10ĆĄ·Ö/°õźPæŚ²¢ÓŠŠ§Ķ»ĘĘ”£ ”””” ””””¾CÉĻĖłŹö£¬½üĘŚÓ°ķĢĒrß\ŠŠŚ ŻµÄŅņĖŲŗܶą£¬¹©ĒóŠĪŻŅ²“ęŌŚŅ»¶ØµÄ²»“_¶ØŠŌ£¬µ«ĄķŠŌøęŌVĪŅ£¬ßMČė2ŌĀ·ŻŅŌķµÄqŻŗÜ“ó³Ģ¶ČÉĻŹĒ³öÓŚI½ē¦¹©“óÓŚĒóŠĪŻÅŠąß^¶ČµÄŠŽÕż”£ŌŚI½ē¦2006/2007Õ„¼¾ĻūŁM×īŗĆīAĘŚß_µ½1180ČfÉõÖĮ1200ČfµÄĒérĻĀ£¬ÓŠĶūæ¼ņų¼Ņ¦ÓŚ3800ŌŖ/¬FŲrøńµÄB¶Č£¬Ķ¬rÅś°lŹŠörøńŅ²“ęŌŚ_ō3900”Ŗ4000ŌŖ/µÄæÉÄÜ”£µ«ŹĒ£¬ŌŚßMæŚĢĒÖšuČėŹŠ”¢ŌĘÄĻµČ®a ^®aäNĀŹß^µĶ”¢ŹŠöŗöŅĢꓜʷ×÷ÓĆ¼°ų¼ŅB¶ČĻą¦įĆĮµÄŗóŹŠ£¬ĢĒrĖłĆęÅRµÄŗĮ¦¢ž²»ąŌö“ó£¬ĘäÉĻŠŠæÕég¢ČõÓŚĻĀŠŠæÕég£¬»ŲÕ{“_ÕJµ×²æÖ§ĪµÄŠčĒóŅ²¢ėSÖ®¶ųķ”£ éL³Ē„I ĮÖŗ£ĮĮ£Ø×¢£ŗĪÄÕĀ²æ·ÖŠÅĻ¢ķŌ“ÓŚVĪ÷ĢĒ¾W £©

”¾°l±ķŌuÕ”æ

²»Ö§³ÖFlash

|

||||||||||||||||||