²»Ö§³ÖFlash

|

|

|

|

øÈÏðÄz¹©ÇóêPÏµÚ ¾ ¶ÌÆÚÆÚrϵø¿Õég²»´óhttp://www.sina.com.cn 2007Äê04ÔÂ06ÈÕ 01:29 ÖÐÕ\ÆÚØ

¡¡¡¡¹©Çó¾oµÄêPϵ¾½â ¡¡¡¡ßMÈë2Ô·ݺó£¬ÖÐøÏðÄzÐÂÔöÙYÔ´´ó·ùpÉÙµÄͬrÏûÙMÁ¦¶ÈÒ²ÓÐËùpÈõ£¬¹©Çó·½Ãæëpëp»ØÂä¡£±M¹ÜÔÚøëHÒòËصÄÍÆÓÏ£¬ÊÐör¸ñh±ÈÀ^Àm»ØÉý£¬µ«ÓÉÓÚÉçþì´æµÄ´óÁ¿Ôö¼Ó£¬ø¼ÒÒÖÖÆß^á´ëÊ©°l]Чª£¬ÒÔ¼°ÈËÃñÅÉýÖµµÄÓ°í£¬îAÓ½ñºóÏðÄz¹©ÇóêPϵ¾oµÄ¾ÖÃæ¢þµÃµ½Ò»¶¨µÄ¾½â¡£ ¡¡¡¡ÐÂÔöÙYԴˮƽ»ØÂäÏûÙMÁ¦¶ÈpÈõ ¡¡¡¡ÓÉÓÚ´º¹éL¼ÙÒòËØÓ°í£¬2Ô·ÝëH¹¤×÷ÈÕpÉÙ£¬È«øÏðÄzÐÂÔöÙYÔ´ÔöéLˮƽÃ÷ï@»ØÂ䣬ÓеÄÆ··Nß³ö¬FÁËØÔöéL¡£þÖÐÉÌÏðÄz±OyîA¾¯Ïµ½yßMÐÐyË㣬2Ô·ÝÈ«øÏðÄzÐÂÔöÙYÔ´Á¿¼sé33Èf£¬±ÈÉÏÔÂpÉÙÁË9Èf£¬±ÈÈ¥ÄêͬÆÚϽµ1.1%¡£1ÖÁ2Ô·ÝÀÛÓ£¬ÏðÄzÐÂÔöÙYÔ´75Èf£¬Í¬±ÈÔöéL10.8%£¬ÔöéLˮƽ´ó´ó»ØÂä¡£ ¡¡¡¡2Ô·ݵÄÏðÄzÐÂÔöÙYÔ´½YÖУ¬ÌìÈ»ÄzÐÂÔöÙYÔ´Á¿ÔÚ10Èf×óÓÒ£¬±ÈÈ¥ÄêͬÆÚϽµ9.1%£»ºÏ³ÉÏðÄzÐÂÔöÙYÔ´Á¿23Èf£¬ÔöéL2.8%¡£ ¡¡¡¡2Ô·ÝÈ«ø®a ^ß»ù±¾ÌÓÚÍ£¸î îB£¬ÌìÈ»ÏðÄz®aÁ¿ºÜÉÙ¡£ºÏ³ÉÏðÄz®aÁ¿·¶¨ÔöéL¡£þ½yÓ£¬2Ô·ÝÈ«øºÏ³ÉÏðÄz®aÁ¿14.69Èf£¬±ÈÉÏÔÂϽµ6.8%£¬±ÈÈ¥ÄêͬÆÚÔöéL7.5%¡£2Ô·ݺϳÉÏðÄzh±ÈϽµµÄÖ÷ÒªÔÒòÊÇ´º¹éL¼Ù¡£1ÖÁ2ÔÂÀÛÓ£¬ºÏ³ÉÏðÄz®aÁ¿30.46Èf£¬ÔöéL9.9%¡£ ¡¡¡¡Í¬ÓÊܵ½´º¹ÒòËØÓ°í£¬È«øÏðÄzßM¿ÚˮƽÃ÷ï@»ØÂä¡£2Ô·ݣ¬È«²¿ÏðÄzßM¿ÚÁ¿é18.76Èf£¬±ÈÉÏÔÂϽµ27.4%£¬pÉÙÁË7Èf£¬±ÈÈ¥ÄêͬÆÚϽµ6.9%¡£ëmÈ»2Ô·ÝßM¿ÚÁ¿Ï½µ£¬µ«ÄÇ°2ÔÂÀÛÓÇérí¿´£¬È«²¿ÏðÄzßM¿ÚÁ¿é44.6Èf£¬±ÈÈ¥ÄêͬÆÚÔöéL11.5%£¬À^Àm±£³ÖÔöéLÝî^¡£ ¡¡¡¡2Ô·ݵÄÏðÄzßM¿Ú³ÉÖУ¬ÌìÈ»ÏðÄzßM¿ÚÁ¿10Èf£¬±ÈÉÏÔÂpÉÙ5Èf£¬±ÈÈ¥ÄêͬÆÚϽµ9%£»ßM¿ÚºÏ³ÉÏðÄz8.76Èf£¬±ÈÉÏÔÂpÉÙ2Èf£¬±ÈÈ¥ÄêͬÆÚϽµ4.3%¡£Ç°ÉÔÂÀÛÓ£¬ßM¿ÚÌìÈ»ÏðÄz25Èf£¬ßM¿ÚºÏ³ÉÏðÄz19.6Èf£¬·Öe±ÈÈ¥ÄêͬÆÚÔöéL14.3%ºÍ8.8%¡£ ¡¡¡¡½ñÄêÒÔí£¬øÈÆûÜ®aÁ¿¡¢¹«Â·ß\ݺÍÏðÄzÖÆÆ·³ö¿Ú¾ù±£³Ö¸ßλß\ÐоÖÃ棬´ÙßMÁËÝÌ¥µÈÏðÄzÖÆÆ·®aÁ¿µÄ¿ìËÙÔöéL¡£Ç°ÉÔÂÀÛÓ£¬È«øÝÌ¥®aÁ¿6386Èfl£¬±ÈÈ¥ÄêͬÆÚÔöéL11.8%¡£2Ô·ݮaÁ¿3154Èfl£¬ÔöéL6.7%¡£þ´ËyË㣬½ñÄêÒÔíÈ«ø¸÷îÏðÄzÏûÙM±£³ÖÉλµµÄÔöéLˮƽ£¬ÏûÙMÐèÇóÒÀÈ»ÍúÊ¢¡£µ«2Ô·ÝÏûÙMÁ¦¶ÈpÈõ£¬ÔöéLˮƽÔÚ10%ÒÔÏ¡£ ¡¡¡¡r¸ñh±ÈÉÏq¹©ÇóêPÏµÚ ËÉ ¡¡¡¡ßMÈë2Ô·ݺó£¬Ö÷ÒªÊܾ³ÍâÒòËØÍÆÓ£¬È«øÏðÄzr¸ñh±ÈÀ^ÀmÉÏq£¬ÆäÖÐÌìÈ»ÏðÄzÐÐÇéÔÙ´ÎÜSÉÏÁË2ÈfÔªr룬ºÏ³ÉÏðÄzr¸ñtÉý½µ²¢´æ¡£ ¡¡¡¡þyË㣬2Ô·ÝÈ«øäN ^ÌìÈ»ÏðÄz(SCR5)¬Fؾùré21371Ôª/£¬±ÈÉÏÔÂÉÏq7.2%£¬µ«±ÈÈ¥ÄêͬÆÚϵø4.8%¡£ ¡¡¡¡ÔÚäN ^ÐÐÇéÀ^ÀmÉÏqµÄ§ÓÏ£¬®a ^r¸ñßMÒ»²½»ØÉý¡£þyË㣬2Ô·ÝÈ«ø®a ^ÌìÈ»ÏðÄz(SCR5)¬Fؾùré20960Ôª/£¬±ÈÉÏÔÂÉÏq7.5%¡£ ¡¡¡¡2Ô·ÝÒÔí£¬ÊÀ½çÔÓÍr¸ñÒ»Ö±úÀ@60ÃÀÔª/Í°rλ²¨Ó£¬²¢ÔÚÌìÈ»ÏðÄzr¸ñ´ó·ùÕðʵÄÓ°íÏ£¬ºÏ³ÉÏðÄzr¸ñ³Ê¬FÉý½µ²¢´æ¾ÖÃæ¡£þyË㣬2Ô·ݶ¡±½ÏðÄzäN ^ƽ¾ùré17217Ôª£¬±ÈÉÏÔÂϵø0.7%£»í¶¡ÏðÄzäN ^rλé17634Ôª£¬ÉÏq8.6%¡£ ¡¡¡¡2Ô·ÝøëHÊÐöÌìÈ»ÏðÄzr¸ñÓÐÝ^´ó·ù¶ÈÉÏq¡£þÞrI²¿Þr¨¾Ö±Oy£¬2Ô·ÝÌ©øÈýÌƬÄz(RSS3)¾ùré2325.1ÃÀÔª/£¬±ÈÉÏÔÂÉÏq11%£»Ó¡Äá20ÌËÊÄz(SIR20)ƽ¾ùr¸ñé2130.8ÃÀÔª/£¬±ÈÉÏÔÂÉÏq9.2%¡£ ¡¡¡¡øëHÊÐöÌìÈ»ÏðÄzr¸ñÉÏÉý£¬Ö±½ÓÀÓÖÐøßM¿Úr¸ñµÄÉÏq¡£þº£êP½yÓµþyË㣬2Ô·ÝÈ«øÌìÈ»ÏðÄzßM¿Úƽ¾ùré1673ÃÀÔª£¬±ÈÉÏÔÂÉÏq5.5%£»ßM¿ÚºÏ³ÉÏðÄzƽ¾ùré1870ÃÀÔª£¬Ïµø1.5%¡£ ¡¡¡¡øȹ©ÇóÆ«¾oµ«ÆÚØì´æ·²½Ôö¼Ó ¡¡¡¡Ä½yӵĹ©Ðèµþ¿´£¬øȵÄÌìÄz¹©ªÈÔÅfëyÒÔM×ãÏûÙM¡£¹©Ðè îrëmÈ»Ý^2005ÄêÓÐËù¾ºÍ£¬µ«ÒÀÈ»ßBÀmµÚÈýÄê³ö¬F¹©Ðèȱ¿Ú£¬µþï@ʾ2006ÄêøÈÌìÄz¹©Ðèȱ¿ÚÈÔÓÐ12.5Èf¡£²»ß^ÎÒÕJéëHÇér²¢]ÓÐÈç´Ë¾o£¬ß@Ò»·½ÃæÒò²¿·Ö·ÇͨêPßM¿ÚÄzδ¼{Èë½yÓµþ£¬Ò»·½ÃæÒ²´æÔÚ¸÷Äz·N½YµÄÆ··N²îe¡£µ«ÊÇoÕÈçºÎ£¬øȹ©ÐèÈÔÅfÆ«¾oÊDz» µÄÊ¡£ ¡¡¡¡¦ÓÚÎ´í¹©ªîAÆÚ£¬ÎÒÕJé2005Ä꺣ÄÏ®a ^ÊÜpÒÔºó£¬øÈ®aÁ¿ëyÒÔÔÚ¶ÌÆÚȵõ½Ã÷ï@»ÖÍ£¬¶øÇÒÏà¦øȾ޴óµÄÏûÙMÁ¿£¬øÈ®aÁ¿¼´Ê¹ÄÜòÓÐËùºÃÞD£¬ËùÄÜÆðµ½µÄÓ°í×÷ÓÃÒ²ÈÔÅfÓÐÏÞ¡£×÷éÈ«Çò×î´óµÄÌìÄzÏûÙMø£¬ÖÐøδíµÄ¹©Ðè îroÒÉ¢¸üé¾oÃܵÄÓÉÈ«Çò¹©ªËùQ¶¨¡£ ¡¡¡¡ÖÐøÌìÄz¹©Ðèƽºâ±í Îλ£ºÈf

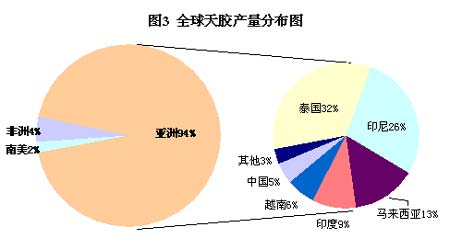

¡¡¡¡µþíÔ´£ºÖÐøº£êP¡¢IRSG ¡¡¡¡2006ÄêÉϺ£ÆÚؽ»Ò×ËùµÄÌìÄzì´æÝ^ÉÏÒ»ÄêuÓиÄÉÆ£¬ÌØeÊÇ9Ô·ÝÒÔºóì´æÁ¿³ö¬FÁËÝ^Ã÷ï@Ôö¼Ó¡£Ä¿Ç°ÉϺ£ÆÚؽ»Ò×ËùµÄï@ÐÔì´æÒѽß_µ½18Èf£¬¡£ß@ÆäÖÐÓÐø®a5ÌÄzÊÐö¸ Á¦Ï½µ£¬´óÁ¿±»ÊÛÓÚÆÚØÊÐöµÄÄzÆ··½ÃæµÄÔÒò£¬µ«¸ù±¾ÉÏßÊÇ·´Ó³³öøÈÇ°ÆڵĹ©Ðè¾oì¶ÜÒѽÖðu¾½â¡£ ¡¡¡¡øëH¹©ªÓÐËù¸ÄÉÆ ¡¡¡¡øȵÄ×Ô®a¹©ªßh²»ÄÜM×ãøÈѸÃÍÔö¼ÓµÄÏûÙM£¬Òò´ËÄøÍâßM¿Ú±ã³Éé½âQøÈÌìÄzÏûÙM×îÖ÷ÒªµÄ;½¡£Ä2000ÄêÖÐøÌìÄz¹©ª¦ÍâÒÀ´æ¶È³¬ß^50%ÒÔºó£¬ß@Ò»Ú ÝÔÚ×î½ü×ÄêÈÕÒæ¼Ó¡¡£½ØÖÁÈ¥Äê12Ô£¬ÎÒøÀÛÓßM¿ÚͺÏÄz53Èf£¬Í¬±ÈÔö¼Ó83%£»º£êP½yÓµÄßM¿ÚÌìÈ»ÏðÄz161Èf£¬Í¬±ÈÔöéL14%£»¶øø®aÏðÄzÁ¿Hé55Èf×óÓÒ£¬´ÖÂÔyËãÎÒøµÄÍâÙQÒÀ´æ¶Èé80%£»Èç¹û¼ÓÉÏÃñég¹ÀÓµÄÿÔÂ3ÈfÔ½ÄÏß ÙQÄz£¬Ã¿Äê36Èf£¬tÍâÙQÒÀ´æ¶È¢ÉýÖÁ82%¡£¼´80%ÒÔÉϵÄøÈÏûÙMÐèÒªÄøÍâßM¿Ú¡£Òò´Ë£¬øëH¹©ªQ¶¨ÁËøȵĹ©ÇóêPϵ¡£ ¡¡¡¡Ä¿Ç°È«ÇòÌìÈ»ÏðÄz¿®aÁ¿Òѽß_µ½900¶àÈf£¬Ö÷®a ^ÔÚÖÞ£¬Æä®aÁ¿Õ¼94%×óÓҵĽ^¦·Ýî~¡£ÆäÖÐÌ©ø¡¢Ó¡ÄáºÍñRíÎ÷ÈýøÊÇÖÞ¼°È«ÇòµÄÖ÷Òª®aÄzø£¬Õ¼È«ÇòÌìÄz¿®aÁ¿µÄ70%¡£Ö÷ÒªÄz®aø°´®aÁ¿Õ¼È«Çò·Ýî~ÅÅÒÀ´ÎÊÇ£ºÌ©ø¡¢Ó¡Äá¡¢ñRíÎ÷¡¢Ó¡¶È¡¢Ô½ÄϺÍÖÐø£¬¾ßówµÄ®aÁ¿·Ö²¼ÈçD3£º ¡¡¡¡ ¡¡¡¡2006Ä꣬ȫÇò®aÁ¿Å¤ÞDÁË2005ÄêÍ£þ²»Ç°µÄ¾ÖÃ棬ÖØлÖÍÝ^¿ìµÄÔöéLËٶȡ£¸ùþIRSGµÄÄêµ×îAy£¬2006ÄêÈ«ÇòÌìÄz®aÁ¿ÓÐÍûß_µ½934.6Èf£¬Ý^2005ÄêÔö®a6%£¬Åcß^È¥ÈýÄêµÄƽ¾ùÔöËÙ»ù±¾±£³ÖÒ»Ö¡£²»ß^¾ßówí¿´£¬²»¼°2003¡¢2004Äê8%×óÓÒµÄÔöËÙ£¬ sÝ^È¥Äê2%µÄÔö®aËÙ¶ÈÒÑ´óé¸ÄÓ^¡£ ¡¡¡¡ÄµØ ^®aÁ¿¿´£¬®aÁ¿Ôö¼Ó×î¶àµÄÊÇÓ¡ÄᣬÐÂÔö®aÁ¿20Èf£¬¿Á¿ß_µ½247£»Æä´ÎÊÇñRíÎ÷£¬ÐÂÔö®aÁ¿12ÈfÓ࣬¿Á¿ß_µ½125Èf£»Ì©øÓÉÓÚÉÏ°ëÄêp®a£¬È«ÄêµÄ¿®aÁ¿Ð¡·ù΢Ôö1.6%£¬¿®aÁ¿×Ó²»´ó£¬¹ÀÓÔÚ298Èf£¬µ«ÈÔÊÇ×î´óµÄÌìÄzÉú®aø£»ÖÐøëmÈ»·eOÄÊÜÄÖлÖÍ£¬µ«²¿·ÖÄzäÀÖØÊÜp§Ö½ñÄê®aÁ¿ÈÔÅf¾S³ÖÔÚ50Èf×óÓÒ¡£ ¡¡¡¡ÄϱíµÄ×»¯¸ñ¾Ö²»ëy¿´³ö£¬|ÄÏÖ÷®a ^µÄ®aÁ¿ÈÔÔÚ·eOÔöéLÖ®ÖУ¬Ó¡Äá¡¢ñRíÎ÷ÿÄêµÄÔö·ùß_µ½10%×óÓÒ£¬Ö»ÊÇÔÚÌ©ø®a ^ß@h¹ÒòâºòµÄß^·ÝºÁÓʹµÃÆäÔö®aÓÐÏÞ¡£Ì©øÔÚ1999Äêµ½2004ÄêégÄzÁÖÃæ·eÔö¼Ó¼s5%£¬°´ÐÂÄzä6-7ÄêµÄé_¸îrégË㣬2007ÄêÒÀÈ»¢ÊÇß@²¿·Ö®aÄÜêÀm®a³öµÄÄê·Ý£¬Ò»µ©|ÄÏÄÜÓíïLÕ{ÓêíµÄÒ»Ä꣬®aÁ¿µÄÔö¼ÓªÔþ·Ç³£ï@Öø¡£ÄIRSGµÄîAyí¿´£¬Æä¦2007Äê½o³öÁ˽ü8%µÄ®aÁ¿ÔöéLîAÆÚ¡£ÎÒÕJéß@ÊÇIRSG»ùÓÚ¸û·NÃæ·eºÍήaÔÚí®aÇérÏÂ×ö³öµÄ¹ÀÖµ£¬ëmÈ»ÃæÅRâºòµÈ×µ£¬µ«¦Î´íµÄÚ ÝÓкܺõÄÖ¸Ïò×÷Óᣠ¡¡¡¡Ö÷Òª®aÄzø½üÄê®aÁ¿ Îλ£ºÈf

¡¡¡¡¦ÏðÄzr¸ñ×ßݵÄÖ¸§ÒâÁx ¡¡¡¡ÄÉÏÊö·ÖÎöÎÒëmÈ»ÄÜ¿´µ½ëSÖøì´æµÄÔö¼Ó£¬ÐÂÄzµÄÉÏÊУ¬ºêÓ^Õ{¿ØÈËÃñÅÉýÖµÓ°íϵÄÏûÙMÔöéLp¾¡£µ«ÎÒͬrÒ²Òª¿´µ½Ä¿Ç°µÄ18Èfì´æ°´ÕÕ±£ÊعÀÓ£¬Ã¿Äê±íÓ^ÏûÙMÁ¿269Èf(53+161+55)yË㣬ÿÔÂÏûÙMÁ¿ÔÚ22Èf£¬Ö»òÈýÖÜ×óÓÒµÄÏûÙM¡£ì´æÅcÏûÙM±ÈÆäߺܵÍ.ÁíÍ⣬ø®aËÄzr¸ñÒѽ½Ó½üÈ«Çò×îµÍr¸ñ£¬Ïµø¿ÕégÊ®·ÖÓÐÏÞ£¬ßM¿Ú³É±¾Òѽ¸ßÓÚøÈÆÚغͬFØr¸ñ¡£ËùÒÔ£¬¶ÌÆÚÈÆÚrϵøµÄ¿Õég²»´ó¡£ ÖÐÕ\ÆÚØ

¡¾°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||