不支持Flash

|

|

|

股指期貨為金融安全帶來全新課題http://www.sina.com.cn 2007年04月02日 05:25 中國證券網(wǎng)-上海證券報(bào)

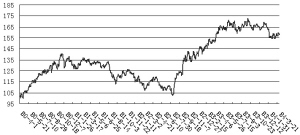

圖一 美國S&P500指數(shù)走勢圖

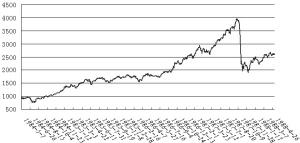

圖二 中國香港HSI走勢圖

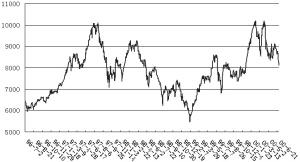

圖三 中國臺(tái)灣TWII走勢圖

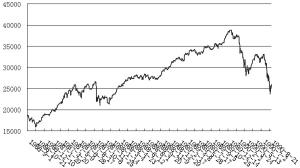

圖四 日本NK225指數(shù)走勢圖 □ 王沛英 2006年9月8日,中國金融期貨交易所股份有限公司正式在上海期貨大廈內(nèi)掛牌。10月23日,中國金融期貨交易所公布了《滬深300指數(shù)期貨合約》、《交易細(xì)則》、《結(jié)算細(xì)則》、《風(fēng)險(xiǎn)控制管理辦法》四項(xiàng)細(xì)則的《征求意見稿》。2007年3月16日,《期貨交易管理?xiàng)l例》正式頒布,這將開辟中國股指期貨發(fā)展的新方向。 相對股票現(xiàn)貨交易而言,作為世界上目前交易量最大的一個(gè)期貨品種,股指期貨的交易具有較低交易成本、較高的杠桿比率、較高的市場流動(dòng)性、較方便的賣空交易等特征。正因?yàn)橥善爆F(xiàn)貨相比,股指期貨具有上述優(yōu)勢,股指期貨被投資者視為一種得力的投資工具,成為投資者進(jìn)行套期保值的重要手段和從事套利交易的常用工具。 股指期貨產(chǎn)生:旨在減輕股價(jià)劇烈波動(dòng)風(fēng)險(xiǎn) 股指期貨是20世紀(jì)80年代最成功的金融產(chǎn)品。股指期貨的產(chǎn)生是為了減輕由于股票價(jià)格經(jīng)常劇烈波動(dòng)給投資者帶來的巨大風(fēng)險(xiǎn)。 1982年2月24日,美國堪薩斯城期貨交易所在歷經(jīng)4年半的爭論與努力后,首次推出堪薩斯價(jià)值線綜合指數(shù)期貨,從而標(biāo)志著股指期貨的產(chǎn)生。股指期貨問世當(dāng)天,該交易所推出了道瓊斯綜合指數(shù)期貨合約的交易。此后,在4月21日,芝加哥商業(yè)交易所推出了S&P500股指期貨交易。種類繁多的股指期貨合約增長非常迅速,已經(jīng)成為全球股票市場不可分割的一部分。目前,世界上股指期貨交易最為活躍的國家是美國、日本和新加坡。世界上股指期貨交易中最活躍的品種有:標(biāo)準(zhǔn)普爾500綜合指數(shù)期貨(S&P500)、倫敦金融時(shí)報(bào)指數(shù)期貨(FTSE100)、日經(jīng)指數(shù)期貨(NIKKEI225)、恒生指數(shù)期貨(Hang Seng)等。 國際股指期貨市場快速發(fā)展呈現(xiàn)出三大特征 自股指期貨產(chǎn)生以來,在短短的十幾年里,已經(jīng)取得了很大的成功,雖然股指期貨是現(xiàn)在金融期貨中產(chǎn)生較晚的一個(gè)品種,但它是20世紀(jì)80年代金融創(chuàng)新過程中出現(xiàn)的最重要、最成功的金融工具之一。 目前,股指期貨的交易規(guī)模日趨擴(kuò)大,新的交易市場和交易品種不斷出現(xiàn),并且建立了比較完善的市場體系,股指期貨品種已經(jīng)成為全球金融衍生品市場中最具活力的組成部分,全球已開設(shè)了近200種股指期貨交易,但在地理分布上多集中于北美和歐洲。目前美國擁有全世界最大的股票市場,也是衍生產(chǎn)品的創(chuàng)新源頭。從目前國際上股指期貨市場的發(fā)展情況看,呈現(xiàn)出以下幾個(gè)最主要特點(diǎn)。 第一,增長速度迅速。當(dāng)今的全球股指期貨產(chǎn)品市場保持著較快的增長速度。利率、匯率以及股票價(jià)格的波動(dòng)為股指期貨的交易提供了肥沃的土壤。整個(gè)國際金融市場近年來的利率、匯率以及股票的價(jià)格波動(dòng)越來越劇烈,市場上保值和投機(jī)的需求相應(yīng)也越來越強(qiáng),而金融衍生產(chǎn)品的交易也越發(fā)活躍。隨著資本市場的發(fā)展與金融管制的放松,股指期貨市場的范圍也得到迅速擴(kuò)張。例如全球交易所股指期貨交易量已從1986年28.4百萬張逐年增加至2005年的918.7百萬張,增加了890.3百萬張。 第二,新產(chǎn)品層出不窮。不少國家和地區(qū)的交易所紛紛上市以其他國家或地區(qū)的金融產(chǎn)品為標(biāo)的的期貨合約。此外,品種創(chuàng)新層出不窮,每年都有大量金融衍生品合約上市。以股指期貨為例,CME為滿足中小投資者需求,近幾年推出了E-MiniS&500迷你型股指期貨,還有以高科技類股指為標(biāo)的的納斯達(dá)克100股指期貨等。 第三,風(fēng)險(xiǎn)防范問題突出。因?yàn)檠苌a(chǎn)品交易本身是一種零和游戲,一方的盈利必然是交易對手的損失。如果運(yùn)用得當(dāng),衍生產(chǎn)品能夠使得企業(yè)、個(gè)人減少因未預(yù)期到的利率、匯率或者商品價(jià)格的波動(dòng)帶來的損失。與任何一種產(chǎn)品一樣,如果運(yùn)用不當(dāng),或者管理不到位,就會(huì)發(fā)生較大的金融損失。目前,金融衍生產(chǎn)品交易市場上未結(jié)清的合約金額增長很快,這意味著金融衍生產(chǎn)品交易的風(fēng)險(xiǎn)頭寸暴露水平有加大的趨勢。市場參與者在金融衍生產(chǎn)品市場上累計(jì)的大量頭寸,會(huì)在衍生品杠桿特性的作用下,放大現(xiàn)貨市場上的波動(dòng),并導(dǎo)致市場風(fēng)險(xiǎn)向流動(dòng)性風(fēng)險(xiǎn)和信用風(fēng)險(xiǎn)轉(zhuǎn)化,給整個(gè)金融市場帶來不穩(wěn)定。 股指期貨推出前后對股價(jià)指數(shù)走勢影響不一 中國證券市場有其自身特征,股指期貨不會(huì)完全按照其他國家的模式運(yùn)行,但考察他國或地區(qū)股指期貨設(shè)立之初股指期貨標(biāo)的物指數(shù)的波動(dòng),可作為分析我國股市推出股指期貨前后市場機(jī)會(huì)的一個(gè)重要借鑒。 表1列出了世界主要證券市場推出股指期貨的時(shí)間表,以圖表分析法研究股指期貨的推出是否會(huì)影響作為股指期貨標(biāo)的物指數(shù)的波動(dòng)。 美國、日本、中國香港和中國臺(tái)灣4個(gè)證券市場推出股指期貨的時(shí)間不同,我們將其開設(shè)之前兩年、開設(shè)之后兩年內(nèi)的走勢特征進(jìn)行比較,分析其股指期貨的推出前后現(xiàn)貨指數(shù)運(yùn)行特征。從這四個(gè)證券市場具有代表性的股指期貨推出前后影響現(xiàn)貨市場指數(shù)運(yùn)行態(tài)勢中(分別見圖1至圖4)可以看出以下兩大特征。 第一,推出股指期貨不會(huì)影響標(biāo)的物指數(shù)的基本走勢。股指期貨正式開設(shè)之前、之初和之后的標(biāo)的物指數(shù)走勢短期態(tài)勢各異,但中長期走勢基本上都是向上攀升。從整體與長期角度看,股指期貨的開展只會(huì)促進(jìn)股市交易的活躍與價(jià)格合理波動(dòng),不能改變標(biāo)的物指數(shù)的中長期基本走勢,不會(huì)影響股票現(xiàn)貨市場的波動(dòng)。 第二,股指期貨的推出時(shí)機(jī)對標(biāo)的物指數(shù)走勢影響各異。中國香港恒生指數(shù)和日本NK225指數(shù)都選擇在一波牛市的中期推出股指期貨,使得股指期貨推出的前兩年,標(biāo)的物指數(shù)的走勢一直在上升,但在股指期貨推出的后兩年,股指期貨標(biāo)的物指數(shù)的走勢上升趨勢更強(qiáng)。在1987年恒生指數(shù)出現(xiàn)大幅下降,是因?yàn)?987年10月華爾街股市暴跌引發(fā)股災(zāi),國際所有的股指期貨都受到前所未有的沖擊,與股指期貨推出沒有必然的聯(lián)系。 美國S&P500指數(shù)在整個(gè)市場處于長期弱市整理的后期推出股指期貨,將在一定程度上激活市場人氣,使得在股指期貨推出的前兩年,標(biāo)的物指數(shù)的走勢處于調(diào)整趨勢,但在股指期貨推出的后兩年,股指期貨標(biāo)的物指數(shù)的走勢加強(qiáng)。 中國臺(tái)灣TWII指數(shù)在整個(gè)市場處于大熊市之后的調(diào)整期,但新一輪的上漲行情尚未開始時(shí)推出,使得股指期貨推出的前兩年標(biāo)的物指數(shù)的走勢較弱,但在股指期貨推出的后兩年,股指期貨標(biāo)的物指數(shù)的走勢開始上升。 股指期貨增加了金融安全風(fēng)險(xiǎn) 經(jīng)濟(jì)全球化、經(jīng)濟(jì)金融化使得金融全球化成為一種不可逆轉(zhuǎn)的趨勢。在現(xiàn)代科學(xué)技術(shù)的支持下,國際資本的迅速自由流動(dòng)使得金融市場風(fēng)險(xiǎn)增加。回顧世界金融發(fā)展史,金融衍生工具的確是一把“雙刃劍”,它在促進(jìn)金融發(fā)展和完善的同時(shí)也由于其較高的資金杠桿作用而為金融市場增添了一系列的風(fēng)險(xiǎn)源。對于發(fā)展中國家和部分發(fā)達(dá)國家來說,國家金融安全作為一個(gè)新的范疇已經(jīng)形成,國家金融安全已經(jīng)成為國家經(jīng)濟(jì)安全乃至國家安全的重要內(nèi)容。金融安全問題日益嚴(yán)峻,維護(hù)國際金融安全已成當(dāng)務(wù)之急。 在20世紀(jì)90年代,對發(fā)展中國家和部分發(fā)達(dá)國家的國家金融安全構(gòu)成威脅的是國際金融市場上規(guī)模巨大的機(jī)構(gòu)投資者,特別是對沖基金。對沖基金的肆意橫行給世界各國尤其是發(fā)展中國家?guī)砭薮蟮慕鹑陲L(fēng)險(xiǎn),從而產(chǎn)生了國家金融安全的問題。 金融的全球化浪潮給世界經(jīng)濟(jì)尤其是發(fā)展中國家經(jīng)濟(jì)帶來的不僅僅是推動(dòng)促進(jìn)作用,伴隨這股浪潮而來的是金融危機(jī)的頻繁爆發(fā)及由此引致的經(jīng)濟(jì)衰退和政局動(dòng)蕩。 金融危機(jī)的頻繁爆發(fā)及其它股市風(fēng)險(xiǎn)事件使一些人把股指期貨與金融危機(jī)聯(lián)系起來,認(rèn)為股指期貨會(huì)造成金融風(fēng)險(xiǎn),而金融風(fēng)險(xiǎn)的爆發(fā)將危及國家金融安全。實(shí)際上,大量研究表明股指期貨與金融危機(jī)的頻繁爆發(fā)沒有必然聯(lián)系。防止金融危機(jī)爆發(fā)和維護(hù)金融安全的根本途徑是消除經(jīng)濟(jì)泡沫與加強(qiáng)制度建設(shè)。開展股指期貨交易后,由于期貨價(jià)格對宏觀經(jīng)濟(jì)形勢變化反映較現(xiàn)貨市場價(jià)格更為敏感和超前,故股市風(fēng)險(xiǎn)很有可能首先在期貨市場上顯示,從而引起人們的關(guān)注和擔(dān)心。 但是,從美國、英國以及亞洲各國和地區(qū)看,至今沒有任何一個(gè)國家和地區(qū)的金融危機(jī)是因?yàn)楣芍钙谪洸倏v失敗而導(dǎo)致的,操縱股指期貨失敗也從來沒有引發(fā)過金融危機(jī)。以美國為例,20世紀(jì)80年代推出股指期貨交易后,充分發(fā)揮了股指期貨避險(xiǎn)作用,使投資者在1987年股災(zāi)中的損失大大得到緩解,并很快迎來了90年代的空前大牛市。事后,很多經(jīng)濟(jì)學(xué)家指出,假設(shè)1987年危機(jī)發(fā)生時(shí)沒有股指期貨交易,后果不堪設(shè)想。這表明,股指期貨市場并不是金融危機(jī)的根源,股指期貨與金融危機(jī)的發(fā)生之間不存在因果關(guān)系。 健全、完善的資本市場,有利于防范金融危機(jī)。相反,東南亞有些國家由于其金融體系不健全,缺乏股指期貨市場體系,所以在金融危機(jī)中不堪一擊。 綜上所述,作為一種金融衍生工具,股指期貨本身是“中性”的,它既可為投資者對沖風(fēng)險(xiǎn)、調(diào)整資產(chǎn)組合提供便利,也可成為炒家、投機(jī)者操縱市場的工具,更可成為政府調(diào)控市場的有力工具,關(guān)鍵是要在合約設(shè)計(jì)、運(yùn)行機(jī)制、風(fēng)險(xiǎn)控制、市場監(jiān)管等方面進(jìn)行科學(xué)設(shè)計(jì)、嚴(yán)格要求,最大限度地發(fā)揮股指期貨對維護(hù)國家金融安全的積極作用。 (作者為中國人民銀行金融研究所,博士后,副研究員) 表1 各國和地區(qū)股指期貨推出時(shí)間情況一覽表 國家及地區(qū)股指期貨標(biāo)的物 推出日期 美國 標(biāo)準(zhǔn)普爾500指數(shù)(S&P500)1982.4 中國香港 恒生指數(shù)(HSI) 1986.5 日本 日經(jīng)225指數(shù)(NK225) 1988.9 中國臺(tái)灣 臺(tái)灣加權(quán)股價(jià)指數(shù)(TWII) 1998.7

【發(fā)表評論】

不支持Flash

|

|||||||||||||||||||||