|

≤ª÷ß≥÷Flash

|

|

|

–Ë«ÛÕ˙ºæÅÌ≈Réϥʜ¬Ωµ ΩåŸÉr∏Òå¢þM“ª≤Ω◊þèähttp://www.sina.com.cn 2007ƒÍ03‘¬29»’ 00:15 Ωõ“◊∆⁄ÿõ

°°°°“ª°¢3‘¬19»’°´3‘¬23»’ –àˆæC ˆ °°°°Çê∂ÿ3æC∫œ„~°¢‰X°¢‰\(√¿‘™£Øáç)£ª…œ∫£„~°¢‰X(‘™£Øáç)

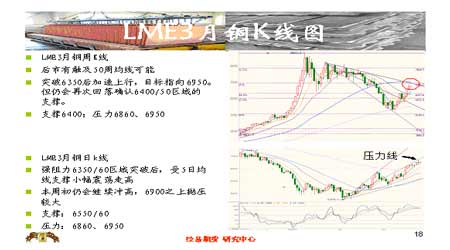

°°°°ÎS÷¯–Ë«ÛÕ˙ºæÅÌ≈R£¨éÏ¥ÊÈ_ ºœ¬Ωµ£¨‘Ÿº”…œ÷–᯵ƒ„~‰X∫£ÍPîµì˛¿˚∫√£¨ª˘±æΩåŸå¢ ÐµΩ¡º∫√÷ß쌰£¡ÌÕ‚£¨ª˘±æΩåŸ –àˆå¶÷–ᯗΖ–’{…˝¿˚¬ 27ÇĪ˘¸cµƒœ˚œ¢µƒ∑¥ë™œýÆî∆Ωµ≠°£ÓA”ãª˘±æΩåŸÉr∏Òï˛þM“ª≤Ω◊þèä°£ °°°°Çê∂ÿΩåŸΩª“◊À˘∆⁄„~ –àˆ±æ÷Ð Ðéϥʿ^¿mœ¬Ωµº∞åçÿõŸI±PÕ∆Ñ”∂¯…œìP£¨÷ÐÀƒàÛ ’”⁄6740√¿‘™£¨ð^…œ÷ÐŒÂùq130√¿‘™°£ Ð¥À”∞Ì루…œ∫£ –àˆ¥Û∑˘∏˙ùq°£Ωÿ÷¡3‘¬23»’ú˚„~0706∫œºs“‘62240‘™£ØáçàÛ ’£¨»´÷Ð…œùq1210‘™°£ °°°°ª˘±æ√Ê…œø¥£¨LME„~éϥʵƒ≥÷¿mœ¬Ωµ°¢Œ“ᯄ~þMø⁄µƒ‘ˆº”∫Õ√¿‘™µƒ¥Ûµ¯ «åß÷¬±æ÷Ðá¯É»Õ‚„~ –±£≥÷èäÑðµƒ÷˜“™‘≠“Ú£¨LME„~éϥʑ⁄±æ÷Ы∞ÀƒÃÏœ¬Ωµ¡À6625áç£¨Ω¸É…÷Ðπ≤œ¬Ωµ¡À14800á磨 πµ√øÇéϥʡøœ¬ΩµµΩ187775á絃ÀÆ∆Ω°£Õ¨ïr£¨¨Fÿõ≈c»˝‘¬∆⁄Ér≥ ¨FƒÊÉr≤ÓΩYò㣨…˝ÀÆ∑Ä∂®‘⁄70√¿‘™°£µÕéÏ¥Ê∏þ…˝ÀƵƒ∂ýÓ^∏Òæ÷‘Ÿ∂»≥ˆ¨F°£ °°°°±æ÷ÐÀƒ£¨Œ“á¯∫£ÍPπ´≤º¡À◊Ó–¬µƒ2‘¬æ´üí„~þMø⁄îµì˛£¨îµì˛Ô@ 挓á¯2‘¬æ´üí„~þMø⁄Õ¨±»‘ˆº”177.9%£¨þ@ «¿^1‘¬∫ÛµƒþMø⁄¡ø‘Ÿ¥Œ¥Û∑˘‘ˆº”£¨èƒ∂¯º”¥Û¡À –àˆå¶Œ“ᯖ˫۪ÿ…˝µƒÓA∆⁄÷µ£ª¡ÌÕ‚£¨√¿‘™Ω¸∆⁄µƒ¥Ûµ¯“‘º∞∂ýŒª÷ÿ¡øºâ»À øì˙ën√¿á¯Ωõù˙µƒÀ•ÕÀ—‘’ì“≤‘⁄“ª∂®≥Ã∂»…œå¶„~Ér∆µΩ¡À÷’Ò◊˜”√°£ °°°°¥ÀÕ‚£¨Õ∂ôC’þíÅø’µƒ∆⁄„~»‘»ªÃé‘⁄∏þŒª£¨ƒø«∞≥÷Ç}¡øþ_µΩ23»fá磨µÕ”⁄”õ‰õ∏þ¸c30.4»fáç°£ø’Ó^þM“ª≤Ω∆ΩÇ}墑ˆº”∆⁄„~µƒ…œùqÑ”¡¶°£ °°°°èƒƒø«∞Çê∂ÿ≈c…œ∫£±»ÉrÍPœµ÷–ø…“‘ø¥µΩ£¨þMø⁄á¯ÎH„~∏˘±æüo¿˚ø…àD£¨á¯ÎH„~ –µƒîDø’≥Ã∂»å¢ï˛“ï÷–ᯜ˚ŸM≥Ã∂»∂¯∂®°£ °°°°±æ÷ÐÇê∂ÿµƒ¨Fÿõ…˝ÀƱ£≥÷‘⁄60-70√¿‘™£¨µ´¨Fÿõ…˝ÀÆ‘⁄4‘¬≥ıµƒ∆⁄ôý»’÷Æ«∞ï˛øsúpµΩ30√¿‘™◊Û”“°£þ@÷˜“™“ÚûÈ£∫µ⁄“ª£¨„~Ér◊‘5230√¿‘™…œùq“‘ÅÌ£¨ºº–g…œ”–ªÿ’{“™«Û£¨”|º∞6800√¿‘™÷Æ∫Û…œ––◊Ë¡¶ùu¥Û°£èƒ⁄ÖÑð∫Õî[Ñ”÷∏òÀø¥£¨Ér∏Ò墪ÿ≥∑÷¡6300-6500Ö^”ÚþM––’{’˚°£µ⁄∂˛£¨4‘¬∑ðµƒø¥ùq∫Õø¥µ¯»Œ∫Œ“ª∑Ω∆⁄ôýµƒ≥÷Ç}¡øõ]”–≥ˆ¨F¥Û“郣‘ˆÈL£¨“Ú∂¯∆⁄ôýµΩ∆⁄ïrÉr∏Òø…ƒÐð^ûÈ∆Ω∑Ä°£µ⁄»˝£¨èƒCFTC≥÷Ç}ΩYòã…œø¥µΩ£¨ƒ«–©Ç˜Ωy–Õª˘Ω≥ˆ¨FŸI»Î€EœÛ£¨ø’Ó^≤¢õ]”–ªÿ—a°£ °°°°ºº–g…œ£¨∂Ã∆⁄⁄ÖÑð…œ…˝£¨ƒø«∞‘⁄þM––’{’˚°£ÓA”ãΩ”œ¬ÅÌå¢úy‘á6780£Ø6800√¿‘™Ö^”Ú£¨»ÙÕª∆∆墔⁄6960£Ø80√¿‘™”ˆ◊Ë£¨þ@¿ÔíÅâ∫ð^¥Û°£Ω¸∆⁄£¨◊Ë¡¶Œª‘⁄6800√¿‘™Ö^”Ú∏ΩΩ¸£¨6460√¿‘™ «÷ß쌣¨»ª∫Û «6360√¿‘™°£µ¯∆∆¥ÀŒªå¢÷ÿ–¬Æa…˙œ¬µ¯Ñ”ƒÐ£¨≤¢ π„~Érµ¯œÚ÷ÿ“™µƒ6120£Ø40√¿‘™Ö^”Ú°£ú˚„~0706÷ÐŒÂÕª∆∆61800£Ø900Ö^”Ú£¨œ¬÷Ж˓™¥_’J°£◊Ë¡¶62500£Ø600‘™£¨∂Ã∆⁄ƒøòÀ64000‘™£ª÷ßìŒ61500‘™£¨»ª∫Û «60000‘™°£∂ýÜŒø…63500‘™÷Æ…œ÷≤ΩúpÇ}£¨¥˝÷ß쌌ª∏ΩΩ¸‘ŸŸIþM°£ °°°°éÏ¥Ê∑Ω√Ê£∫ °°°°±æ÷ÐLME„~éϥʑŸ¥Œ¥Û∑˘œ¬Ωµ£¨Ωÿ÷π±æ÷ÐŒÂπ≤”ãúp…Ÿ10750 á磨÷ÐŒÂøǥʡøúp÷¡183650á磨…œ∫£„~éÏ¥ÊøǥʡøÑt–°∑˘‘ˆº”143 áç÷¡56252á磨Ç}ÜŒ…œ…˝1324áç÷¡17814áç°£ °°°°––òI∑Ω√Ê£∫ °°°°»´«ÚΩåŸΩy”ãæ÷(WBMS)∑QΩÒƒÍ1‘¬»´«Ú„~ –àˆ”Ø”ýûÈ6,000á磨2006»´ƒÍµƒ„~”Ø”ýûÈ27.7»fáç°£1‘¬æ´„~Æa¡øûÈ149.8»fá磨ð^2006ƒÍ1‘¬…œ…˝5.9%£¨ π”√¡øÑt…œ…˝0.5%÷¡149.2»fáç°£‘ìôCòãþÄ’f£¨÷˜“™œ˚ŸMá¯÷–ᯑ⁄ΩÒƒÍ1‘¬ π”√¡À38.7»fáç„~£¨∂¯»•ƒÍÕ¨∆⁄ûÈ28.8»fáç°£ °°°°á¯ÎH„~òI—–æøΩMøó(ICSG)‘⁄∆‰◊Ó–¬‘¬àÛ÷–∑Q£¨2006ƒÍ»´«Úæ´„~Æa¡ø≥¨þ^œ˚ŸM¡ø361,000áç,2005ƒÍïrœ˚ŸM¡ø±»Æa¡ø∂ý≥ˆ107,000áç°£ICSG∑Q£¨2006ƒÍ»´«Úæ´„~Æa¡øûÈ1,738.4»fáç,∂¯œ˚ŸM¡øûÈ1,702.2»fáç°£°°√ÿÙî1‘¬„~Æa¡øþ_µΩ6.39»fá磨ƒÍ±»œ¬ª¨7.3%°£ °°°°á¯º“Ωy”ãæ÷π´≤º÷–á¯2‘¬„~Æa¡øÕ¨±»œ¬Ωµ4.8%÷¡222,000áç°£Ωy”ãæ÷îµì˛Ô@ 棨÷–á¯1-2‘¬„~Æa¡øœ¬ª¨1.8%÷¡444,000áç°£÷–á¯∫£ÍPπ´≤ºîµì˛∑Q£¨÷–á¯2‘¬æ´üí„~þMø⁄Õ¨±»‘ˆº”177.9%£¨÷¡148,679áç°£∫£ÍP≤¢∑Q£¨2‘¬‘≠‰X≥ˆø⁄œ¬Ωµ60.6%÷¡23,596áç°£ °°°°‰\ –àˆ∑÷Œˆ °°°°LME‰\ –àˆÀ∆∫ıìuìu”˚â㣨ºº–g÷∏òÀ≈càD–Œæ˘≥ ø’Ó^≈≈¡–£¨ƒø«∞Ér∏Ò∑Ä∂®‘⁄3200√¿‘™°£èƒLME¥Û±Pø¥£¨∂Ã∆⁄É»œ¬µ¯Ñ”ƒÐÀ∆∫ı≤ª◊„°£÷ª «ƒø«∞ª˘±æ√Ê≤ª±M»À“‚£∫÷–á¯1-2‘¬∑ðÆa¡ø≈c≥ˆø⁄æ˘¥Û∑˘‘ˆÈL£¨ª˘Ω”–À˘¡¶≤ªèƒ–ƒ°£∂¯œ¬÷Ð…œ∫£º¥å¢Õ∆≥ˆ‰\∆⁄ÿõΩª“◊üo“…å¢å¶Çê∂ÿ‰\ –àˆÆa…˙“ª∂®”∞Ìë°£ÓA∆⁄È_±P ◊»’£¨7‘¬‰\墑⁄29000∏ΩΩ¸≤®Ñ”°£”…”⁄ –àˆå¶‰\∆∑∑Nµƒ∏þ∂»ÍP◊¢£¨Õ∂ŸY’þÖ¢≈c∂»ªÓÐS£¨≥…Ωªå¢∏þ”⁄‰X°£‰\µƒ«∞æ∞èVÈü°£ °°°°∑÷Œˆ»À ø’JûÈ£¨2007ƒÍ÷–ᯉ\æ´µVÆa¡ø墑ˆº”40»fá磨2006ƒÍûÈ212»fáç(ΩåŸáç)°£æ”∏þ≤ªœ¬µƒ‰\Ér“‘º∞‰\æ´µVπ©ë™µƒ‘ˆ∂ý’˝‘⁄¥Ÿ π÷–᯺”øÏæ´üí‰\‘ˆÆaµƒÀŸ∂»°£ °°°°±æ÷ÐLME‰\Ér∏Òªÿ¬‰£¨ Ð3100√¿‘™÷ß쌣¨ ’±P3180√¿‘™£Øáç°£∫Û –墑⁄…œ∫£∆⁄‰\ –àˆµƒ”∞Ì뜬”–À˘∑¥èó£¨◊Ë¡¶3310£Ø20√¿‘™°£

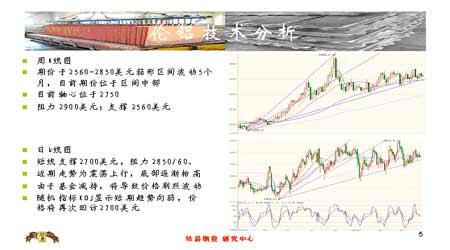

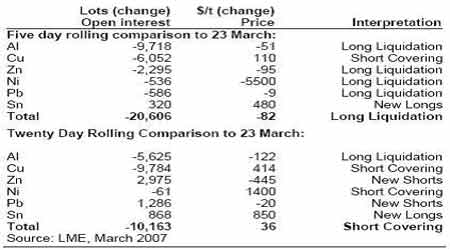

°°°°∂˛°¢ºº–g∑÷Œˆ °°°° °°°° °°°°»˝°¢ôCòã”^¸c °°°°∞ÕøÀ»R(Barclays) °°°°Œ“ÇÉ“—Ωõ’{’˚Œ“Çɵƒ2007ƒÍºæ∂»∫Õ2008ƒÍƒÍ∂»ª˘±æΩåŸÉr∏ÒÓAúy°£Œ“ÇÉ…œ’{2ºæ∂»„~ÉrÓA∆⁄200√¿‘™£¨èƒ6400√¿‘™µΩ6600√¿‘™£¨∂¯å¶3ºæ∂»∫Õ3ºæ∂»ÓAúy≤ª◊É°£2ºæ∂»–Þ’˝÷˜“™ «øºë]¡À÷–á¯æ´„~þMø⁄èäÑ≈∑¥èó∫ÕLMEéϥʜý嶔⁄ƒÍ≥ı¡˜»Îœ¬Ωµ°£Œ“ÇÉ“—Ωõ…œ’{2ºæ∂»„UÓAúyµΩ1750√¿‘™(¥À«∞1695√¿‘™)£¨“ÚûÈ„Uµƒπ©ë™÷–îý£¨–Ë«ÛèäÑ≈∫Õéϥʜ¬Ωµ£¨µ´ «Œ“ÇÉ¿^¿mæS≥÷3ºæ∂»∫Õ4ºæ∂»ÓAúy≤ª◊É°£Œ“ÇÉå¶2007ƒÍµΩ2008ƒÍ‰XÉr∏ÒÓAúy≤ª◊É°£ °°°°ÓAúy√˜Ô@◊ɪصƒ «ÊᣨÂa∫Õ‰\°£Œ“ÇÉ“—Ωõ…œ’{¡À2007ƒÍ £”ý3Çĺæ∂»µƒÊáÉr∏ÒÓAúy£¨¨F‘⁄ÓA∆⁄∆Ωæ˘Ér∏ÒûÈ48000√¿‘™(2ºæ∂»)£¨40000√¿‘™(3ºæ∂»)∫Õ35000√¿‘™(4ºæ∂»)°£±MπÐŒ“ÇÉÓA”ãÊáÉr∏Òå¢èƒ¨F‘⁄µƒÉrŒª–Þ’˝£¨µ´ «π©ë™µƒ—”∆⁄£¨÷–îý“‘º∞LMEéÏ¥ÊÃé”⁄µÕŒª∂ºï˛å¶Ér∏ÒÆa…˙÷ß≥÷°£”°ƒ·∞Óº”çuµƒπ©ë™ÜñÓ}’˚ÇÄ2007ƒÍ∂ºï˛÷ß≥÷ÂaÉr£¨Œ“ÇÉÓA”ãÂaÉr2ºæ∂»ûÈ15000√¿‘™£¨3ºæ∂»ûÈ16000√¿‘™£¨4ºæ∂»15000√¿‘™°£œý嶌“ÇÉå¶þ@–©Ér∏Ò∂º◊˜¡À…œ’{£¨å¶‰\Ñt◊˜¡Àœ¬’{°£‰\Ér∏Ò∆˘Ωұ̨F≤ªº—£¨”…”⁄÷–ᯉ\≥ˆø⁄Ôj…˝“‘º∞LME‰\éÏ¥Ê≤ªîý¡˜»Î°£Œ“ÇɨF‘⁄ÓA”ã‰\∆Ωæ˘Ér∏ÒûÈ£¨2ºæ∂»3000√¿‘™£¨3ºæ∂»2800√¿‘™£¨4ºæ∂»2500√¿‘™°£å¶”⁄2008ƒÍƒÍ∂»∆Ωæ˘Ér∏ÒÅÌ’f£¨Œ“ÇÉ∞—„~Ér∏ÒÓAúy–Þ’˝µΩ6000√¿‘™(¥À«∞ûÈ6425√¿‘™)£¨ÂaÉr…œ’{µΩ11000√¿‘™(¥À«∞ûÈ8100√¿‘™)£¨‰\Érèƒ2425√¿‘™œ¬’{µΩ2200√¿‘™°£ °°°°˚ú∏Ò¿Ì °°°°Œ“ÇÉø¥“ªœ¬Ω¸é◊ÇÄ‘¬ÅÌLME÷˜“™ª˘±æΩ埵ƒ≥÷Ç}£¨“‘µ√µΩ“ª–©Ü¢ æ---æøæπ « ≤√¥‘⁄“˝ÓIΩåŸÉr∏Ò◊þ∏þ(ø…œßµƒ «£¨LME≥÷Ç}õ]”–ºö∑÷…ÃòI∫ÕÕ∂ôCÓ^¥Á)°£≥÷Ç}îµì˛»Áœ¬£∫ °°°°àD1£¨LME≥÷Ç}∫ÕÉr∏ÒµƒΩ‚·å

°°°°…œ÷Ð≥˝¡À„~∫ÕÂa£¨¥Û≤ø∑÷ª˘±æΩåŸ∂ýÓ^ΩY«Â£¨”…¥Àø¥ÅÌÀ∆∫ıÉr∏Ò÷˜“™”…”⁄∂ýÓ^ΩY«ÂÀ˘Ýø“˝°£ø’Ó^ªÿ—a π„~Ér‘⁄…œ÷Ð◊þ∏þ(…œÇÄ‘¬“≤‘⁄…œùq)£¨ÂaÉr”…”⁄–¬µƒ∂ýÓ^þM»Î∂¯◊þ∏þ°£ °°°°àD2£¨LME≥÷Ç}∫ÕÉr∏Ò◊ÉªØ °°°° °°°°èƒ»˝‘¬≥ı£¨„~≥÷Ç}¥Û∑˘œ¬Ωµ£¨Õ¨∆⁄Ér∏ÒèäÑ≈∑¥èó£¨þ@“‚Œ∂÷¯…œÇÄ‘¬¥Û¡øµƒø’Ó^ªÿ—a°£‘⁄“ª‘¬¥Û¡ø–¬ø’Ó^Ω®Ç}÷Æ∫Û£¨Œ“ÇÉ‘¯‘⁄2‘¬5»’µƒ…Ã∆∑‘u’ì÷–’f£¨ –àˆ»Œ∫Œµƒ∑¥èó----”…÷–á¯èäÑ≈µƒþMø⁄îµì˛À˘÷ßìŒ-----∂ºå¢åß÷¬¥Û¡øµƒø’Ó^ªÿ—a£¨èƒ∂¯ π„~ÉrþM“ª≤Ω◊þ∏þ°£ °°°°àD3£¨LME„~Ér∫Õ≥÷Ç} °°°° °°°°±±√¿Comex –àˆµƒîµì˛Ô@ æ“≤≥ˆ¨F¡À÷˜“™µƒø’Ó^ªÿ±ª—a----ÉÙø’Ó^‘⁄«∞É…ÇÄ‘¬”–À˘œ¬Ωµ£¨÷˜“™”…”⁄ø’Ó^Ó^¥Áµƒúp…Ÿ°£◊Ó–¬„~µƒ∂ýÓ^‘ˆº”(Îm»ª±»ð^úÿ∫Õ)£¨µ´ «“≤¥Ÿ π¡ÀÉÙø’Ó^Ó^¥Áµƒœ¬Ωµ°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||