|

≤ª÷ß≥÷Flash

|

|

|

∫Í”^Ωõù˙£∫îµì˛≥¨ÓA∆⁄‘ˆÈL ”|∞l—Ζ–º”œ¢÷∏¡Óhttp://www.sina.com.cn 2007ƒÍ03‘¬23»’ 00:39 ◊Ñì∆⁄ÿõ

°°°° °°°°Œƒ’¬Ã·“™£∫ °°°°°¯–≈ŸJº§‘ˆÕπ¨Fÿõé≈’{øÿâ∫¡¶£¨ÿõé≈π©ë™ΩoCPI ©â∫. °°°°°¯2‘¬∑ðCPI…œ––åß÷¬º”œ¢«∞åçÎH¿˚¬ ÞDûÈÿì÷µ£¨¥À¥Œº”œ¢”–¿˚”⁄øÿ÷∆¥ÊøÓ∑÷.¡˜£¨ŸJøÓµƒ‘ˆÈL °°°°°¯¥Àïrº”œ¢”–÷˙π… –Ω°øµ∞l’π ¿˚¥Û”⁄±◊ °°°°÷–᯻À√Ò„y––õQ∂®£¨◊‘2007ƒÍ3‘¬18»’∆…œ’{Ω»⁄ôCòã»À√Òé≈¥ÊŸJøÓª˘ú ¿˚¬ °£Ω»⁄ôCò㓪ƒÍ∆⁄¥ÊøÓª˘ú ¿˚¬ …œ’{0.27ÇÄ∞Ÿ∑÷¸c£¨”…¨F––µƒ2.52%÷∏þµΩ2.79%£ª“ªƒÍ∆⁄ŸJøÓª˘ú ¿˚¬ …œ’{0.27ÇÄ∞Ÿ∑÷¸c£¨”…¨F––µƒ6.12%÷∏þµΩ6.39%£ª∆‰À˚∏˜ôn¥Œ¥ÊŸJøÓª˘ú ¿˚¬ “≤œýë™’{’˚°£

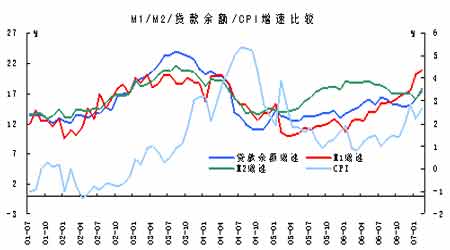

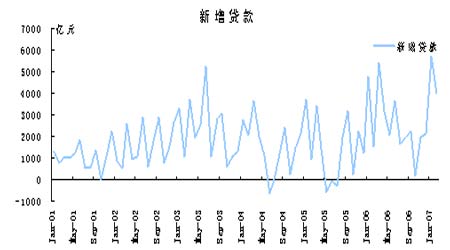

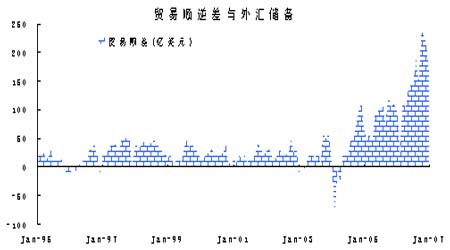

°°°°07ƒÍ«∞É…‘¬Ωõù˙îµì˛≥¨ÓA∆⁄‘ˆÈL ”|∞lº”œ¢÷∏¡Ó °°°°2007ƒÍ«∞É…ÇÄ‘¬µƒÿõé≈°¢–≈ŸJîµì˛þh≥¨ÓA∆⁄°£ °°°° ◊œ»£¨ÿõé≈π©ë™¡øîµì˛≥¨öv ∑Õ¨∆⁄‘ˆÀŸ£¨¡Ó»Àì˙–ƒ°£«∞É…‘¬£¨M2‘ˆÀŸ±£≥÷‘⁄15%“‘…œ£¨èƒöv ∑Õ¨∆⁄ÅÌø¥‘ˆÀŸ’˝≥££¨èƒîµ÷µÅÌø¥£¨«∞É…‘¬º§‘ˆ1.34»fÉ|‘™£¨Ñ윬¡Àöv ∑Õ¨∆⁄‘ˆÈL÷Æ◊Ó°£∂¯¥˙±ÌªÓ∆⁄¥ÊøÓ∫Õ¨FΩµƒM1∫ÕM0‘ˆÀŸ…œ…˝þ^øÏ£¨Õπ¨F¡ÀŒ¥ÅÌ’{øÿ¡˜Ñ”–‘µƒâ∫¡¶°£ÃÿÑe «M0≥¨ÓA∆⁄‘ˆÈL£¨Ô@ æ¡ÀŒ¥ÅÌÿõé≈π©ë™µƒ≥‰‘£°£Ωÿ÷¡2‘¬£¨2007ƒÍM0‘ˆÈLþ_µΩ3927É|‘™£¨∂¯2000-2006ƒÍÕ¨∆⁄∆Ωæ˘÷µÉHûÈ600É|‘™£¨ø…“产‘ˆ∑˘∂»≥¨≥ˆÓA∆⁄åç‘⁄ «Ã´∂ý¡À°£ °°°° °°°°∆‰¥Œ£¨2 ‘¬ƒ©»À√Òé≈ŸJøÓ”ýÓ~Õ¨±»‘ˆÈL17.2%£¨‘ˆÀŸ±»…œ‘¬ªÿ…˝1.2 ÇÄ∞Ÿ∑÷¸c°£2‘¬–¬‘ˆ»À√Òé≈ŸJøÓûÈ4138 É|‘™£¨‘ˆ¡ø≈c»•ƒÍÕ¨∆⁄∂ý‘ˆ¡À2647 É|‘™°£2 ‘¬µƒ–≈ŸJîµì˛Ô@÷¯∏þ”⁄’˝≥£ÀÆ∆Ω°£º¥ π‘⁄2006 ƒÍ≥ı–≈ŸJ¥Û∑˘∂»∑¥èóµƒïr∫Ú£¨1-2 ‘¬µƒ–¬‘ˆŸJøÓ‘ˆ¡ø“≤≤ªþ^7000 É|‘™◊Û”“£¨∂¯ƒø«∞þ@“ªÀÆ∆Ω“—ΩõΩ”Ω¸10000 É|‘™£¨–≈ŸJ∑¥èó“—Ωõ≥¨≥ˆø…Ω” Ð∑∂á˙°£ °°°° °°°°Õ¨ïr£¨ 2 ‘¬µƒŸQ“◊Ìò≤Óþ_µΩ237.6 É|√¿‘™£¨ûÈövƒÍÕ¨∆⁄µƒöv ∑◊Ó∏þ÷µ£¨“≤Ω”Ω¸»•ƒÍ10 ‘¬µƒöv ∑–¬∏þ£¨Ô@ æŸQ“◊Ìò≤Óµƒ¡˜»Î¿^¿m≥ ¨Fº”ÀŸëBÑ𰣟Q“◊µƒΩYòã–‘ÜñÓ}åß÷¬¡ÀÌò≤Ó¡˜»Îµƒ≥÷¿m‘ˆº”£¨Õ¨ïrü·ÂXµƒ¡˜»Î“≤º”ÀŸ¡Àþ@∑NëBÑ𰣑¥‘¥≤ªîýµƒÕ‚ŸY¡˜»Î‘Ï≥…µƒ—Ζ–å¶õ_â∫¡¶≤ªîý∏þùq“ª÷± «‘Ï≥…á¯É»ÿõé≈π©Ωo≥÷¿mÕ˙ ¢µƒ∏˘±æ‘≠“Ú£¨º¥ πŒ¥ÅÌ“ªÎA∂Œµƒ≥ˆø⁄‘ˆÀŸ≥ˆ¨F“ª∂®≥Ã∂»µƒªÿ¬‰£¨ŸQ“◊Ìò≤Ó“≤»‘»ªå¢≥ ¨F∏þ‘ˆÈLëBÑð°£ °°°° °°°°º”œ¢”–¿˚”⁄øÿ÷∆¥ÊøÓ∑÷¡˜£¨ŸJøÓµƒ‘ˆÈL °°°°Æá¯ÿõé≈π©ë™¡øµƒ‘ˆÈLÀŸ∂»∏þ”⁄á¯√ÒΩõù˙µƒ‘ˆÈLÀŸ∂»ïr£¨±ÿ»ªéßÅÌ…Ã∆∑Ér∏Òµƒ…œùq£¨»Áπ˚≤Ó÷µ≤ªîýîU¥Û£¨…Ã∆∑Ér∏Ò…œùqº”øÏå¢ï˛éßÅÌÕ®√õâ∫¡¶°£”…”⁄2‘¬∑ðCPI‘⁄2.7%µƒ∏þŒªþ\––£¨Õ¨ïrM1µƒøÏÀŸ‘ˆÈL£¨ûÈ…Ã∆∑Ér∏Ò…œ…˝Ã·π©¡À≥‰‘£µƒÿõé≈π©ë™°£∂¯»•ƒÍµƒCPI“ª÷±Ãé”⁄µÕŒªþ\––ÝÓëB£¨þ@“≤ πµ√CPI‘⁄Ω҃͑ˆÀŸ…œ––â∫¡¶±∂‘ˆ°£ °°°°ÿõé≈π©ë™¡øµƒ∏þÀŸ‘ˆÈLéßÑ”¡ÀÕ®ÿõ≈Ú√õ…œ––£¨Õ¨ïr2‘¬∑ðCPI‘ˆÀŸ…œ…˝£¨“≤ πµ√åçÎH¥ÊøÓ¿˚¬ Ãé”⁄ÿì÷µ£¨éßÅÌ¡Àæ”√Òɶ–Ó¥ÊøÓœ¬Ωµ£¨–≈ŸJÕ∂ŸY…œ…˝°£”…”⁄¥À«∞1ƒÍ∆⁄¥ÊøÓ¿˚¬ ûÈ2.52%£¨2‘¬Õ®√õûÈ2.7%£¨ πµ√1ƒÍ∆⁄ɶ–ÓåçÎH¿˚¬ ûÈ0.18%£¨æ”√Òɶ–Ó¥ÊøÓåçÎH¿˚¬ ûÈÿ죨æ”√Ò∏¸º”∆´∫√Õ∂ŸY”⁄∆‰À¸Ω»⁄ŸYÆa£ªÕ¨ïr»•ƒÍ“‘ÅÌπ… –µƒ∏þ∆Û£¨“˝åß∆ÛòI∫Õæ”√Ò¥ÊøÓ∑÷¡˜°£¥À¥Œº”œ¢å¢1ƒÍ∆⁄¥ÊøÓ¿˚¬ …œ’{ûÈ2.79%£¨ƒø«∞¿˚¬ ±£≥÷’˝÷µ0.09% °°°°Ó^…œ¿˚Ñ¶Ω‚≥˝ π… –úpðpÿìì˙ °°°°Œ“ÇÉ’JûÈøÇÛwÅÌ’f£¨ƒø«∞µƒ∫Í”^Ωõù˙≠hæ≥”–¿˚”⁄π… –µƒ∞l’π£¨π… –ŸYΩ≥‰‘££¨Õ¨ïr∫Û¿mŸYΩ“¿»ªò∑”^£¨»Á¥À≠hæ≥œ¬π… –µƒþ\––å¢ï˛∏¸∂ýµƒÛw¨F≥ˆ –àˆþ\––µƒôC÷∆£¨¥À«∞ –àˆ∆’±ÈÓA∆⁄—Ζ–å¢ï˛º¿≥ˆº”œ¢¿˚∆˜£¨¥Û±P‘⁄3000¸c∏ΩΩ¸’ é∂ý»’£¨Ó^…œ¿˚Ѷë“∂¯Œ¥õQ£¨â∫÷∆¡À –àˆ…œπ•ö‚Ñ𣨨F‘⁄º”œ¢“—ΩõÉ∂¨F£¨÷¡…Ÿø…“‘’JûȗΖ–‘⁄∂Ã∆⁄É»≤ªÃ´ø…ƒÐï˛‘Ÿ¥Œº”œ¢£¨“ÚûȺ”œ¢åß÷¬µƒ»À√Òé≈…˝÷µº”ÀŸµΩÕ‚ÖRɶljøÏÀŸ‘ˆº”‘ŸµΩ¡˜Ñ”–‘þ^ £µ»“ªœµ¡–∑¥ë™≤¢≤ª «∆‰œ£Õ˚ø¥µΩµƒ£¨∂¯þ@“≤◊¢∂®¡Àº”œ¢≤ª «“ªÇăø«∞—Ζ–ø…“‘Ól∑± π”√µƒ’{øÿπ§æþ°£‘⁄þ@∑N«Èõrœ¬£¨ –àˆ∏˜∑ΩÕÍ»´”–ø…ƒÐ¿˚”√þ@∂ŒïrÈgÅÌÕ∆Ñ”π…Ér…œùq°£å¢”–¿˚”⁄“˝åßÿõé≈–≈ŸJ∫ÕÕ∂ŸYµƒ∫œ¿Ì‘ˆÈL°¢”–¿˚”⁄æS◊oÉr∏ÒøÇÀÆ∆Ωª˘±æ∑Ä∂®°¢”–¿˚”⁄Ω»⁄Ûwœµ∑ÄΩ°þ\––°¢”–¿˚”⁄Ωõù˙∆Ω∫‚‘ˆÈL∫ÕΩYòãÉûªØ÷–µ√µΩ“ª∂®Ûw¨F°£

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||