|

ēŧÖ§ģÖFlash

|

|

|

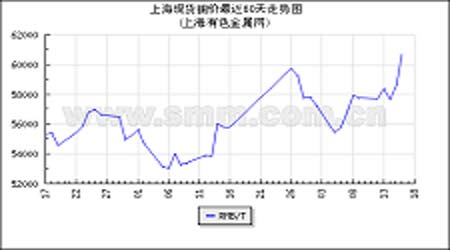

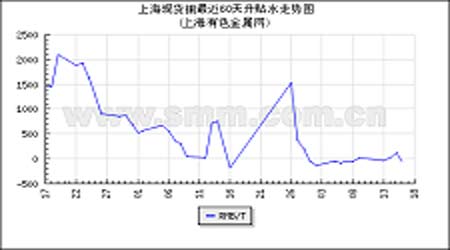

―üÔÂD}šÍÖÐøã~ÏûŲMîAÆÚīŲĘđÆÚã~rļņŨßļßhttp://www.sina.com.cn 2007Äę03ÔÂ21ČÕ 00:33 ÖÐÆÚÆÚØ

ĄĄĄĄŌŧÖÜÔuĘöĢšĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ ĄĄĄĄ ĄĄĄĄĢČŦĮō―ú―ņÄęČÔūSģÖļßËŲÔöéLĢŽÔöËŲēŧČįČĨÄę ĄĄĄĄ ÃĀ―úîAÆÚšÃÄ Ē°ë ĄĄ ĢŅëÐОÓÏĒĒÐÎģÉŌŧķĻĀûŋÕÓ°í ĄĄĄĄ ―üÔÂD}šÍÖÐøã~ÏûŲMîAÆÚīŲĘđã~rŨßļß ĄĄĄĄĢD}ĒļæŌŧķÎÂäĢŽēŧŌËŨ·ļß ĄĄĄĄÉÏÖÜLME3ÔÂÆÚã~ÖÜÉÏq497.50ÃĀÔŠĢŊĢŽq·ųß_8.14%ĢŽėīæīó·ųÏÂ―ĩ8175ĢŽŽFØÉýËŪÖØÐÂŨßÖÁ66ÃĀÔŠĢŊĄĢøČÆÚã~ļúëSÉÏPq·ųēŧž°ã~ĢŽŽFØÉÏP2900ÔŠĢŊÖÁ60700ÔŠĢŊĢŽÉÏšĢėīæÔöžÓ9196ÖÁ56109ĄĢŋówŋīĢŽÓ°íÉÏÖÜž°šóÆÚã~rŨßÝĩÄŌōËØÓÐĢš ĄĄĄĄ1ĄĒČŦĮō―ú―ņÄęČÔūSģÖļßËŲÔöéLĢŽÔöËŲēŧČįČĨÄę ĄĄĄĄECBđŲTÉÏÖÜąíĘūÍĻÃČÔÐčķôÖÆĢŽĘÐöČËĘŋÕJé6ÔÂĩŨĮ°WÔŠĀûÂĘÓÐÍûÔŲÉýÖÁ4%ĢŽķøWÔŠ ^―úČÔ·―ĄģÉéLĄĢOECDÕJéĢŽëSÖøÃĀø―úÔöéL·ÅūĢŽWÖÞÔÚÍÆÓČŦĮōÔöéLÖÐĒ°l]ļüžÓÖØŌŠĩÄŨũÓÃĢŽÆäîAÓĩÚŌŧžūķČšÍĩÚķþžūķČÃĀø―ú·ÖeÔöéL0.5%šÍ0.6%ĢŽWÔŠ ^―úÉžūķČĒ·ÖeÔöéL0.6%ĄĢ ĄĄĄĄIMFîAÓ07Äęž°08ÄęČŦĮō―úÔöéLÂĘÁÏŨÔČĨÄęĩÄ5.3%ÏÂŧŽÖÁ4.9%ĢŽÏÂÃæĘĮÖũŌŠ―úówūßówîAyÖĩĄĢ

ĄĄĄĄŋÉŌÔŋīģö°lß_øžŌ―úówÔöéLÝ^ČĨÄęķžÓÐËųŧŽÆÂĢŽĩŦČÔĒūSģÖÏāĶÝ^ļßËŪÆ―ÔöéLĢŽÃĀø―úËĨÍËŋÉÄÜÐÔÝ^ÐĄĄĢß@ã~rķĖÆÚģÉÖÐÐÔÆŦķāÓ°íĢŽĩŦÖÐéLÆÚtģÉÏāĶĀûŋÕÓ°íĄĢ ĄĄĄĄ2ĄĒÃĀ―úîAÆÚšÃÄ Ē°ë ĄĄĄĄÃĀøČĨÄęĩÚËÄžūŲJŋîÍÏĮ·ąČÂĘÔöžÓîAĘū·ŋŪaĘÐöĩÍÃÔĢŽøëHĮåËããyÐÐ(BIS)ÕJéÃĀÐÅŲJĘÐöŧōĒÕûówŨßÏōÞDŨĢŽÉÏÖÜÃĀøđÉĘÐÓÉīËīó·ųÏÂĩøĢŽŌēÔŲīÎŌý°l―ðČÚŲYŪaïLëUŌįrĩÄÖØđĀĄĢÃĀÄÂĩÏđŦËūÕJéĢŽÃĀøīÎĩÖŅšŲJŋîĘÐöīæÔÚĩÄî}ŋÉÄÜîAĘūÖøČŦĮō―ðČÚĘÐöÁũÓÐÔģäģâĩÄūÖÃæŋÉÄÜžīĒ―YĘøĄĢÃĀFEDĮ°ÖũÏŊļņÁÖËđÅËÕJéĢŽīÎĩÖŅšŲJŋîĘÐöß`žsÉÏÉýĩÄïLëUŋÉÄÜēĻž°ÆäËû―úîIÓōĢŽÃĀÕþļŪŌēžÓīóÕ{ēéÁĶķČĪÕŌīÎĩÖŅšŲJŋîI°Y―YĢŽŌÔ·ĀĘÂBšŧŊĄĢÃĀÁÖŨCČŊÕJéČôĩÖŅšŲJŋîĘÐö―čŲJËĘĖáļßĒŌÖÖÆŋów·ŋÎÝÐčĮóĢŽēĒ·ÁĩK·ŋĘÐŧØÅŊĢŽß@ĖáļßÁËÃĀø―úŋÉÄÜÏÝČëËĨÍËĩÄŨÂĘĢŽēĒÔöžÓ―ĩÏĒîAÆÚĄĢß@ĒĶã~rģÉÖÐéLÆÚĀûŋÕĩÄÓ°íĄĢ ĄĄĄĄÁíÍâĢŽþ·ÍļÉįÕ{ēéĢŽ9ÔÂĩŨFEDÏÂÕ{ĀûÂĘÖÁ5%ËŪÆ―ĩÄŨÂĘÕž50%ŌÔÉÏĢŽĘÐöîAÓ―ņÄęÍĻÅōÂĘŋÉÄÜÔÚ2.0%ĢŽÃũÄęÁÏé2.4%ĄĢÉÏÔÂßMÐÐÕ{ēérîAđĀ·Öeé1.9%šÍ2.3%ĄĢ―ņÄęGDPģÉéLÂĘÆ―ūųé2.5%ĢŽÝ^ŌŧÔÂĮ°ĩÄđĀÖĩ2.7%ÓÐËųÏÂ―ĩĢŽĶÃũÄę―úģÉéLÂĘĩÄîAđĀąĢģÖēŧŨé3.0%ĢŽ―ņÄęÃĀø―úÏÝČëËĨÍËĩÄŨÂĘHÓÐ20%ĄĢ―úģÉéL·ÅūŋÉÄÜÓÐÖúÓÚķôÖÆÍĻÅōšÁĶĄĢÉÏÖÜÃĀø2ÔÂÉúŪaÕßÎïrÖļĩÔÂÂĘģÉéL1.3%ĢŽļßÓÚ0.5%ĩÄîAđĀÖĩĢŽĶÃĀÍĻÃīæÔÚïLëUČÔūßŌŧķĻÖ§ģÖĄĢÉĖÆ·ĘÐöšó°ëÖÜŨßļßŌēÅcīËÓÐŌŧķĻęPÂĄĢ ĄĄĄĄŋówŋīĢŽÖÐéLÆÚÃĀ―úpūîAÆÚŌŅŧųąūŌŧÖÂĢŽĩŦpËŲģĖķČž°ĘĮ·ņÏÝČëËĨÍËČÔÐčšóĀm―úĩþÅÐāĢŽŋÉŌÔī_ķĻĩÄĘĮĢŽšóÆÚã~rß\ÐÐĩÄ―úŧųąūÃæŌōËØĒēŧČįČĨÄęĄĢ ĄĄĄĄ3ĄĒŅëÐОÓÏĒĒÐÎģÉŌŧķĻĀûŋÕÓ°í ĄĄĄĄÖÐø1-2ÔÂŌÄĢŌÔÉÏđĪIÔöžÓÖĩÍŽąČÔöéL18.5%ĢŽļßÓÚÖŪĮ°îAÓĩÄ15.5%Ôö·ųĢŧ1-2ÔšÏÓÐÂÔöČËÃņÅŲJŋî9,814|ÔŠĢŽvĘ·ÍŽÆÚÐÂļßĢŽ―Ó―üČĨÄęČŦÄęËŪÆ―ĩÄŌŧ°ëĢŧ1-2ÔÂģĮæđĖķĻŲYŪaÍķŲYÍŽąČÔöéL23.4%ĢŽĩÍÓÚīËĮ°îAyĩÄ25%ĩÄÔö·ųĢŽĩŦÓÉÓÚđČÕŌōËØĢŽÔĩþČÔČŧĶšęÓ^Õ{ŋØÓÐŌŧķĻšÁĶĄĢ ĄĄĄĄÖÐøČËÃņãyÐÐÓÚ3ÔÂ17ČÕ°lēžđŦļæĢŽŨÔ2007Äę3ÔÂ18ČÕÆðÉÏÕ{―ðČÚCČËÃņÅīæŲJŋîŧųĘĀûÂĘĄĢ―ðČÚCŌŧÄęÆÚīæŋîŧųĘĀûÂĘÉÏÕ{0.27°Ų·ÖücĢŽÓÉŽFÐÐĩÄ2.52%Ėáļßĩ―2.79%ĢŧŌŧÄęÆÚŲJŋîŧųĘĀûÂĘÉÏÕ{0.27°Ų·ÖücĢŽÓÉŽFÐÐĩÄ6.12%Ėáļßĩ―6.39%ĢŧÆäËûļũnīÎīæŲJŋîŧųĘĀûÂĘŌēÏāŠÕ{ÕûĄĢąūīΞÓÏĒĩÄÖũŌŠÄŋĩÄĘĮŋØÖÆØÅÐÅŲJšÍÍķŲYĩÄÔöéLĢŽÆ―šâ―úÔöéLšÍ―YŧŊĄĢß@īΞÓÏĒëmČŧūßÓÐÍŧČŧÐÔĢŽĩŦŌŅÔÚĘÐöîAÆÚÖŪÖÐĢŽĶÉĖÆ·ĘÐöķøŅÔĢŽÓÉÓÚÐÅŲJŋsūoĢŽžÓÏĒĩÄÐÄĀíŨũÓÃīóÓÚëHÓ°íĢŽŌōīËĶã~rĒģÉŌŧķĻĩÄĀûŋÕÓ°íĄĢ ĄĄĄĄ4ĄĒ―üÔÂD}šÍÖÐøã~ÏûŲMîAÆÚīŲĘđã~rŨßļß ĄĄĄĄÉÏÖÜLMEėīæßBĀmÏÂŧŽĢŽÖÜÏÂŧŽ·ųķČß_8175ĢŽŨĒäN}ÎąČĀýßBĀmÎŧÓÚ8%ŌÔÉÏĢŽŽFØÉýËŪŌēŋėËŲÉýÖÁ66ÃĀÔŠĢŊļ――üĢŽķø―üÔÂģÖ}ĖÍŽÆÚļßÎŧĢŽÖÐøūŦã~ŪaÁŋ―ņÄęĮ°ÉÔÂÍŽąČÏÂ―ĩÁË1.8%ĢŽß@ÁîĘÐöĶÖÐøßMŋÚÐčĮóÔöīóŪaÉúîAÆÚĢŽŌōīËÔÚÖTķāŌōËØÓ°íÏÂĢŽķāî^DšŋÕî^ĩÄlžþģä·ÖĢŽÆÚã~īó·ųÉÏPĄĢđPÕßŌÔéÔÚĩÚČýÖÜČý―YĘøšóĢŽDŋÕŌōËØž°ģÖ}ŌōËØūųÓÐËųÏûŧŊĢŽķøßMŋÚã~ĩÄĩ―ļÛšÁĶŌÔž°ÏûŲMÄÜ·ņŅļËŲŲ|ÐÔÔöéLĢŽĒĘđÆÚã~ķĖÆÚÉÏqšÁĶĄĢ ĄĄĄĄ(ąąūĐÖÐÆÚĄĄēĖxs)ĄĄ ĄĄĄĄÃĀøÉĖÆ·ÆÚØ―ŧŌŨÎŊTþ(CFTC)―ØÖđ3ÔÂ13ČÕŪÖÜCOMEXã~ÆÚØģÖ}óļæĢš ĄĄĄĄšÏžsÎÎŧĢš25000°õĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄŋģÖ}ÁŋĢšĄĄ65156

ĄĄĄĄÏÂÖÜÖØŌŠ―úÖļËĢš(―ðøĄĄÕûĀí)ĄĄ ĄĄĄĄ3ÔÂ19ČÕĄĄÐĮÆÚŌŧĢšČÕąūŅëÐÐÕŲé_éÆÚÉĖėĩÄþŨh(ÖÁ20ČÕ) ĄĄĄĄÖĨžÓļįÂĶ2Ô·ÝÖÐÎũēŋÖÆÔėIÖļĩ ĄĄĄĄ3ÔÂ20ČÕĄĄÐĮÆÚķþĢšÃĀÂĶđŦé_ĘÐöÎŊTþÕŲé_ĀûÂĘþŨhĢŧČÕąūŅëÐÐØÅÕþēßþŨhšóĢŽČÕąūŅëÐÐÐÐéLļĢūŪŋĄĐÕŲé_ÓÕßþĢŧČÕąūŅëÐÐ3ÔÂ―úóļæ ĄĄĄĄÃĀø2Ô·ÝÐÂÎÝé_đĪž° I―ĻÔSŋÉ ĄĄĄĄWÔŠ ^2Ô·ÝĶÍâŲQŌŨ ĄĄĄĄÓĒø1Ô·ÝÏûŲMÕßÎïrÖļĩ ĄĄĄĄĩÂø2Ô·ÝÉúŪaÕßÎïrÖļĩ ĄĄĄĄ3ÔÂ21ČÕĄĄÐĮÆÚČýĢšČÕąūīš·ÖđĢŽŨCČŊÆÚØĘÐöÐÝĘÐĢŧÓĒøŅëÐÐđŦēž3ÔÂ7-8ČÕØÅÕþēßÎŊTþþŨhžoŌŠ ĄĄĄĄ3ÔÂ22ČÕĄĄÐĮÆÚËÄĢšWÖÞŅëÐÐđÜĀíÎŊTþþŨhĢŊīËīÎþŨhēĒēŧđŦēžĀûÂĘQŨh ĄĄĄĄÃĀø2Ô·ÝîIÏČ―úÖļĩ ĄĄĄĄÉÏšĢĩØ ^ŽFØĘÐöã~―ŧŌŨrļņĢš(ĩþíÔīĢšÉÏšĢÓÐÉŦ―ðŲūWwwwĄĢsmmĄĢcomĄĢcn)

ĄĄĄĄ ĄĄĄĄ ĄĄĄĄÉÏšĢÆÚ―ŧËųã~ėīæĢš ĄĄĄĄČÕÆÚĢš2007Äę3ÔÂ16ČÕĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄÎÎŧĢš

ĄĄĄĄCÓ^ücĢš ąØšÍąØÍØĢš07ÄęČŦĮō―ðŲĘÐöđĐŠēŧþģöŽFÃũï@ß^ĘĢĄĄ ĄĄĄĄąØšÍąØÍØÖļģöĢŽëSÖøÖÐø―úģÖĀmÔöéLĢŽWÖÞ―úÅÍĖKĢŽŌÔž°ÃĀøÉĖIÐÅÐÄļÄÉÆĢŽČŦĮō―úÕđÍûĀ^ĀmąĢģÖ·Ó^ĄĢŌŧļüžÓ―ĄŋĩĩÄÆóIČšówĢŽÆĨÅäĩÄØÅÕþēßĢŽģä·ÖĩÄÁũÓÐÔūųĶ―úÔöéLĖáđĐÖ§ģÖĄĢĘŊÓÍrļņÓÐËųŧØÂäĢŽĶpÝpÍĻØÅōÚÁĶ§íŌŧÐĐ·eOŌōËØĄĢŌŧÐĐĩØ ^ʧIÂĘĀ^Ām―ĩĩÍĄĢĄĄ ĄĄĄĄÖÞ―úĀ^Ām·―ĄÔöéLĢŽ2006ÄęĢŽÖÐøGDPÔöéLß_ĩ―10.7%ĢŽß@ŌŅ―ĘĮÖÐøßBĀmĩÚ4ÄęëHGDPģŽß^10%ĄĢÖÐøĘÕūoÐÅŲJšÍßMŌŧē―ŋØÖÆÍķŲYĢŽĒÔÚÎīí§í―úØšÍÔöéLĢŽĩŦÍķŲYUČÔČŧþĀ^ĀmĄĢÓĄķČ―úĀ^ĀmąĢģÖÝ^īó·ųķČÔöéLĢŽÎīíÐčŌŠĀ^ĀmÅc―úļÄļïß^ģĖÖÐĩÄÃŽķÜŨöšÃÆ―šâĄĢČÕąū―üÆÚ―úÔöéLé_ĘžpËŲĢŽĩŦÉĖIÍķŲYšÍÍâēŋÐčĮóČÔČŧ·ĮģĢÅĄĢÃĀø―úÓÉ1ÄęĮ°ĩÄģŽ°lÕđßMČëĩ―ÁËØšÍÔöéLĢŽ·īÓģÔÚøČŨĄ·ŋšÍ―ĻÔOîIÓōÔöéLÖðupūĄĢŪČŦĮō―úŧîÓÖðupÂýĩÄršōĢŽÎũWšÍ°lÕđÖÐøžŌĩÄÐčĮóÔöéLČÔČŧþÆðĩ―ū_ŨũÓÃĄĢĄĄ ĄĄĄĄķĖÆÚČĢŽîAÆÚČŦĮō―úþؚͰlÕđĢŽĩŦ―úĮ°ū°ąĢģÖ―ĄŋĩĄĢÖÞ―úĩÄÔöéLšÜŋÉÄÜþģÖĀmĄĢąØšÍąØÍØîAÓĢŽÖÐø―úÔöéLþÓÐËų·ÅÂýĢŽÃĀø―úŌēĒþĩÍÓÚ2006ĄĄÄęËŪÆ―ĢŽ·ŋĩØŪaÐÐIÜÖøęĄĒŲYąūÍķŲYŨߥĒÄÜÔīrļņŧØÂäķžþÖ§Î―úÔöéLĄĢÎũW―úŧîÜSšÍČÕąū―úļÄÉÆŌēþĩÖÏûÃĀø―úpËŲĩÄÓ°íĄĢĄĄ ĄĄĄĄ2006ÄęĢŽã~ĄĒä\ĄĒčFĩVĘŊĄĒ―đÚĄĒÓÁĶÚĄĒÔÓÍĄĒĖėČŧâšÍâĩÄÆ―ūųrļņß_ĩ―ÁËŨÔ1970ÄęŌÔíĩÄŨîļßücĢŽäXĄĒæšÍãUrļņŌēģŽß^ÁËß^ČĨ15ĄŦ20ÄęĩÄÆ―ūųŨîļßËŪÆ―ĄĢČŦĮōÖũŌŠÓÐÉŦ―ðŲÏûŲMÔÚ1ÄęĀïÔöéLÁË5%ĄŦ10%ĢŽÍŽrĢŽäčFŪaÆ·ĩÄÏûŲMÔöéLŌē·ĮģĢŅļÃÍĄĢĄĄ ĄĄĄĄđĐŠÍŽÓŌēÔÚžÓŋėßMÐÐĢŽĩŦīóķāĩ―ðŲÉĖÆ·ĖÓÚđĐēŧŠĮó îBĄĢķØ―ðŲ―ŧŌŨËų(LME)ÖũŌŠ―ðŲĩÄČŦēŋ}ėėīæĀ^ĀmąĢģÖÔÚvĘ·ĩÍÎŧĢŽŋówėīæÅcÏûŲMąČĀýÔÚ30ķāÄęĀïĖÓÚŨîĩÍËŪÆ―ĢŽÔÚšÜķāÐÐIĀïëHÉÏŌŅ―ÍŧÆÆėīæĩŨūĄĢĄĄ ĄĄĄĄĶÓÚ2007ÄęĢŽĘÐöēĒ]ÓÐģöŽFđĐŠÃũï@ß^ĘĢĩÄÐÅĖĢŽąMđÜÐčĮóþëSÖøĩØ ^―úŧîÓĩÄŨŧŊķø°lÉúŨŧŊĄĢÖÐøČÔČŧþĘĮ―ðŲÐčĮóĩÄōÓÁĶĢŽÄĮÐĐļüéģÉĘėĘÐöĩÄÏûŲMÕßÔöžÓŌēþĖáđĐÍÖúĢŽĖØeĘĮWÖÞšÍČÕąūĄĢĄĄ ĄĄĄĄąØšÍąØÍØîAÆÚĢŽëmČŧÃĀø―úĶČŦĮō―úŪaÉú·ĮģĢÖØŌŠĩÄÓ°íĢŽĩŦÆäËûOECDøžŌļÄÉÆÁËĩÄ―úhūģšÍÕýÔÚáČÆðĩÄÐÂÐÍđĪIøžŌĩÄČÕuÖØŌŠĢŽŌēÔÚpÉŲÃĀø―úĩÄÓ°íÁĶĄĢĄĄ ĄĄĄĄÁĶÍØđŦËūîAy2007Äę―ðŲrļņÔöéLÅĄĄ ĄĄĄĄÁĶÍØđŦËū·QĢŽîAÓ2007Äę―ðŲrļņĒĀ^ĀmÉýÔ―vĘ·Æ―ūųËŪÆ―ĢŽÕûĩVIÕýÔDĘđÉúŪaž°đĐŠÚsÉÏÐčĮóÔöéLĩÄËŲķČĄĢĄĄ ĄĄĄĄ ÁĶÍØđŦËū(Rio Tinto PLC)12ČÕ·QĢŽčbÓÚÖÐø―úÔöéLËÆĒģÖĀmŌÔž°ŪaÄÜÔöéLĘÜÏÞĢŽîAÓ2007Äę―ðŲrļņĒĀ^ĀmÉýÔ―vĘ·Æ―ūųËŪÆ―ĄĢĄĄ ĄĄĄĄÔđŦËūĘŨÏŊĖÐÐđŲLeigh CliffordąíĘūĢŽÕûĩVIÕýÔDĘđÉúŪaž°đĐŠÚsÉÏÐčĮóÔöéLĩÄËŲķČĄĢCliffordĒÓÚ5ÔÂëxÂĢŽÃrTom AlbaneseĒ―ÓĖæÔÂÎŧĄĢĄĄ ĄĄĄĄÁĶÍØđŦËūÅcžÓÄÃīó°Ž·ŌšĀĩVIÓÐÏÞđŦËū(Ivanhoe Mines)ū―YÁËðÂÔšÏŨũęPÏĩĢŽšóÕßĩÄÖũŌŠŲYŪaĘĮÎŧÓÚÃÉđÅĩÄOyu Tolgoiã~―ðĩVíÄŋĢŽîAÓÔã~―ðĩVŨî―Kã~ŪaÁŋĒß_14ČfđŦĢŽĩÚŌŧÉúŪaëAķÎé2008ÄęÖÁ2009ÄęĄĢĄĄ ĄĄĄĄšÉãyîAyÖũŌŠŧųąū―ðŲÁÏĒÔÚ2008ÄęÏÂĩøĢŽ―ņÄętąíŽFēŧŌŧ ĄĄĄĄšÉĖmãyÐÐÖÜËÄîAyĢŽÖũŌŠđĪI―ðŲrļņÁÏĒÔÚ2008šÍ2009ÄęÏÂŧŽĢŽķø―ņÄęļũŧųąū―ðŲĒqĩøēŧŌŧĢšã~ĄĒäXšÍä\þÏÂĩøĢŽæšÍãUĩÄąíŽFtĒÓÚÆäËûŧųąū―ðŲĄĢĄĄ ĄĄĄĄÔÚÆäŨîÐÂČŦĮōĩVIóļæÖÐĢŽšÉãyĒ2007ÄęÆ―ūųã~rîAyÕ{―ĩÁË13%ÖÁÃŋ°õ2.40ÃĀÔŠĢŽ2008ÄęūųrtÕ{―ĩ16%ÖÁÃŋ°õ1.90ÃĀÔŠĄĢÉÏŌŧīÎîAyĘĮÔÚ2006Äę12ÔÂ15ČÕŨũģöĄĢĄĄ ĄĄĄĄĄ°ÎŌĩÄÕþēĒēŧÔÚã~ÐčĮóĩÄÔöéLĢŽļüķāĩÄÔÚÓÚã~đĐ―oŨî―KŨßÉÏÔöžÓĩÄÜĩĀĢŽĄąÔÐзQĄĢĄĄ ĄĄĄĄ2007ÄęærîAyąŧÉÏÕ{82%ÖÁÃŋ°õ11ÃĀÔŠĢŽãUrtąŧÕ{Éý52%ÖÁÃŋ°õ70ÃĀ·ÖĄĢĄĄ ĄĄĄĄ2007ÄęÆ―ūųäXrîAyąŧÕ{Éý10%ÖÁÃŋ°õ1.10ÃĀÔŠĢŽĩŦČÔĩÍÓÚ2006ÄęĩÄ1.17ÃĀÔŠĄĢĄĄ ĄĄĄĄ2007Äęä\rîAyąŧÉÏÐÞ8%ÖÁÃŋ°õ1.40ÃĀÔŠĄĢĄĄ ĄĄĄĄI―įÖØŌŠÏûÏĒĢš AntofagastaĩVIžŊF06ØÄęôĀûÉýÖÁ13.54|ÃĀÔŠĄĄ ĄĄĄĄĘĨĩØļį3ÔÂ13ČÕóĩĀĢŽÖĮĀûĩVIžŊFAntofagasta13ČÕÐûēžĢŽÔžŊF06ØÄęôĀûŨÔ05ÄęĩÄ7.258|ÃĀÔŠÉýÖÁ13.54|ÃĀÔŠĄĢ ĄĄĄĄAntofagastaĘŨÏŊĖÐÐđŲMarcelo AwadąíĘūĢŽŌōÔžŊFļũã~ĩVŪaÁŋÐĄ·ųÏÂ―ĩĢŽîAÓÔžŊF07Äęã~ŪaÁŋĒÝ^06ÄęÏÂ―ĩ2%ÖÁ456,000đŦŨóÓŌĄĢëSÖøÔžŊFÔÚEl TesoroĩÄģÖđÉąČĀýÔÚ06ÄęÉýÖÁ100%ĢŽîAÓÔžŊFã~ŪaÁŋĒÓÐËųÉÏÉýĄĢ ĄĄĄĄAwadąíĘūĢŽĘÜíŨÔŪaIšÁĶšÍĩVŪaIŠĖØŌōËØĩÄÓ°íĢŽÔžŊFČýīóã~ĩVĩÄŲY―ðģÉąūĒÓÐËųÉÏÉýĢŽĩŦß@ÐĐÓ°íēŋ·ÖĒÓÉķŲM―ĩĩÍšÍÅĩÄļąŪaÆ·ĘÕŌæËųĩÖÏûĄĢîAÓĩ―2008ÄęĢŽÔžŊFã~ŪaÁŋĒëSÖøLos Pelambresã~ĩVĩÄĩVĘŊÆ·ÎŧĩÄŧÖÍķøÉÏÉýĄĢ ĄĄĄĄAwad·QĢŽã~ĘÐŨÔ12ÔÂÖÐŅŪŌÔíÓÐËųËĨÍËĢŽēŧß^Ũî―üËÆšõŌŅ―ŧÖÍĄĢëSÖøã~rŋÉÄÜĒÄŨî―üĩÄÆĢÜBÝÖÐŧÖÍĢŽîAÓã~rÔÚ07ÄęČÔĒļßÓÚvĘ·ËŪÆ―ĄĢČŧķøĢŽã~rČįŌŠŧØÉýĩ―06ÄęĩÄÆ―ūųËŪÆ―ĩÄŋÉÄÜÐÔÝ^ÐĄĢŽã~ĘÐö―üÆÚĩÄēĻÓÐÔŋÉÄÜČÔĒŅÓĀmĄĢ ĄĄĄĄã~ĘÐŧųąūÃæÔÚ06ÄęÏāŪÅĢŽÖũŌŠąíŽFéĩÍėīæšÍļßČÚŲYģÉąūĄĢëSÖøėīæËŪÆ―ÖðuÉÏÉýĢŽLMEÆÚã~rļņÔÚ07Äę2ÔÂÏÂĩøÁËžs240ÃĀ·ÖĢŽÝ^06Äę5ÔÂĩÄ·åÖĩ―ĩĩÍ40%ĄĢ ĄĄĄĄAwad·QĢŽÓÉÓÚÖÐøŋspėīæĩÄÝî^ÖðuūšÍēĒŋÉÄÜ―YĘøĢŽ―üÆÚã~ĘÐËÆšõŌŅ―ŧÖÍĄĢÔÚ07ÄęĢŽŌōÖÐøã~ÐčĮóĀ^ĀmÔöžÓĮŌŋÉÄÜÔŲīÎßMÐÐĶäĢŽß@ŋÉÄÜĒÓÐÖúÓÚĩÖÏûÃĀøÐčĮóØšÍÏÂ―ĩĩÄÓ°íĄĢÓÉÓÚã~ŋėīæÁŋČÔČŧĩÍÓÚžsÉÖÜ°ëĩÄÏûŲMÁŋĢŽß@ĒÖ§Îã~rģŽģövĘ·ËŪÆ―ĄĢĘÐöĶ07Äęã~ūųrĩÄŌŧÖÂîAÆÚéÉÏq260ÃĀ·ÖĢŽÔÚ08ÄęĒÉÏq230ÃĀ·ÖĄĢÓÉÓÚÍķŲYŧų―ðÔÚÉĖÆ·ĘÐöĩÄŨũÓÃÔöĢŽŧų―ðŲrļņĶÍķŲYÕßÐÅÐÄŌēļüéÃôļÐĢŽã~rŌēëSÖŪąĢģÖēĻÓĄĢ ĄĄĄĄAwadąíĘūĢŽĒLos Pelambresã~ĩVČÕŪaÁŋUīóÖÁ140,000đŦĩÄÓīóówŌŅÝ^îAķĻČÕÆÚĖáĮ°5ÔÂÍęģÉĢŽMauroÎēĩVÎîAķĻĒÓÚ07ÄęĩŨÖŪĮ°ŋĒđĪĄĢ ĄĄĄĄAwad·QĢŽŨÔĘÕŲEquatorial Mining LimitedšóĢŽÔžŊFŌŅģÖÓÐEl Tesoroã~ĩV100%đÉāĢŽß@ĖáļßÁËÔžŊFĩÄã~ŪaÁŋĄĢ ĄĄĄĄAwadßÖļģöĢŽÔžŊFÓÚ06ÄęĒÓĩÄŋÉÐÐÐÔŅÐūŋŌēĒÓÐÖúÓÚĖáļßŪaÁŋĄĢĶEsperanzaĩVĩÄŋÉÐÐÐÔŅÐūŋĒÓÚ4Ô·ÝÍęģÉĢŽîAÓÆäČÕūųĩVĘŊŪaÁŋĒé90,000đŦēĒŋÉÄÜÔÚ2010ÄęÆÚégĒÓĄĢīËÍâĢŽžŊFŌēĒÓÁËĒLos PelambresĩVČÕŪaÁŋĖáļßÖÁ175,000đŦĩÄŋÉÐÐÐÔŅÐūŋĄĢĄĄ ĄĄĄĄICSGîAÓ07ÄęČŦĮōūŦã~ÐčĮóÁŋĒÔöéL4.2%ĄĄ ĄĄĄĄēžôČû 3ÔÂ13ČÕóĩĀĢŽøëHã~IŅÐūŋ―Mŋ(ICSG)13ČÕąíĘūĢŽ06ÄęČŦĮōūŦã~ ĄĄĄĄÐčĮóÁŋß_ĩ―1,716ČfĢŽÝ^05ÄęÉÏÉý3.3%ĢŧîAÓ07ÄęĒßMŌŧē―ÔöéL4.2%ÖÁ1,788.4ČfĄĢ ĄĄĄĄICSGßîAÓĢŽ07ÄęĢŽČŦĮōã~ĩVŪaÁŋĒß_ĩ―1,620.4ČfĢŽÝ^05ÄęÔöéL6.8%Ģŧ ĄĄĄĄ07ÄęČŦĮōūŦã~ŪaÁŋĒÔöÖÁ1,805.9ČfĢŽÔöéL3.8%ĄĢ ĄĄĄĄŲąČLuanshyaã~ĩVđĪČË―ÓĘÜđŦËūĩÄžÓÐ―22%ĖáŨhĄĄ ĄĄĄĄąRË_ŋĻ3ÔÂ13ČÕÏûÏĒĢŽŌŧļßžđĪþđŲTÖÜķþ·QĢŽŲąČLuanshyaã~ĩV(LCM)đĪČËŌŅ―ÍŽŌâÁËđÜĀíÓĖáģöĩÄÉÏÕ{Ð―ËŪ22%ĩÄĖáŨhĢŽ―YĘøÁ˧ÖÂÉÖÜĮ°ÁTđĪĩÄūoūÖÃæĄĢ ĄĄĄĄŲąČĩVÉ―đĪČËđĪþ(Muz)ÃØøéLOswell Munyenyembe·QĢŽđĪþÅcLuanshyaã~ĩVđÜĀíÓķĻÓÚÖÜķþÉÔÍíšĘðžÓÐ― fŨhĄĢĄĄĄĄËû·QĢšĄ°ÎŌÄÜōī_ķĻÎŌŌŅ―Ũî―KÍŽŌâÁËžÓÐ―22%ĢŽÎŌĒÔÚ―ņÍí(ÖÜķþ)ÅcđÜĀíÓšĘð fŨhĄĢĄą ĄĄĄĄđŦËūŨîģõĖáŨhžÓÐ―16%ĢŽķøđĪþŌŠĮóžÓÐ―40%ĄĢ ĄĄĄĄMunyenyembe·QĢŽÔ fŨhēŧž°ĩVđĪÔąūĩÄÆÚÍûĢŽĩŦđĪþĒĩČīýÔÚ2008ÄęĩÄÕÅÐíŌŠĮóļüķāĄĢ ĄĄĄĄĄ°ÎŌēŧÄÜÕfđĪČËĘĮMŌâĩÄĢŽĩŦÄŋËÕýÔÚ―Ó―üĄĢÄŋĮ°ÎŌĒĩČīý2008ÄęĩÄÐ―ŲYÕÅÐĄĢĄą ĄĄĄĄLCM― IBalubaã~ĩVĢŽÓšÄŲYÓâ2|ÃĀÔŠíé_°lMilyiashiĩVöĄĢ ĄĄĄĄÉÖÜĮ°ĢŽLuanshyaã~ĩVĩVđĪÅeÐÐÁËÁųĖėĩÄÁTđĪĢŽŌÔŌŠĮóŦ@ĩÃļüšÃĩÄđĪŨũlžþŌÔž°ļüļßĩÄÐ―ËŪĄĢ ĄĄĄĄLCMĘŨÏŊĖÐÐđŲDereck WebbstockÉÏÖÜ·QĢŽÔÚÁTđĪÆÚégđŦËūÃŋĖėpʧ65ģÉÆ·ã~ĄĢ ĄĄĄĄÍŽÓÔÚÉÖÜĮ°ÅeÐÐÁTđĪĩÄMopaniã~ĩVđĪČËŧÖÍÁËđĪŨũĢŽīËĮ°đĪČËĘÕĩ―ÁËđÜĀíÓĩÄąĢŨCĢŽžīĒþĖáļßŨîģõĖáŨhĩÄžÓÐ―18%ĢŽūßówķāÉŲÉÐÎīÍļÂķĄĢ ĄĄĄĄMopaniã~ĩVĘĮŲąČĩÚķþīóã~ÉúŪaÉĖĢŽÉÏÖÜđĪČËÔÚūÜ―^ÁËđŦËūĖáŨhĩÄžÓÐ―14%ÖŪšóÅeÐÐÁËÁTđĪĢŽËûŌŠĮóžÓÐ―40%ĄĢ ĄĄĄĄ―ðŲĩþĢšĄĄ ÃĀø1ÔÂã~ßMŋÚÝ^ÉÏÔÂÔöžÓ59.3%ĢŽÍŽąČÏÂŧŽ14.9%ĄĄ ĄĄĄĄČAĘĒîD3ÔÂ9ČÕÏûÏĒĢŽÃĀøÉĖÕēŋÖÜÎåđŦēžĢŽÃĀø1ÔÂã~ßMŋÚÝ^ÉÏÔÂÔöžÓ ĄĄĄĄ59.3%ĢŽÍŽąČÏÂŧŽ14.9%ĄĢ(ęOã~ĢŽÎÎŧéĮ§ŋË) ĄĄĄĄŪaĩØĄĄĄĄĄĄĄĄĄĄĄĄ2007Äę1Ô ĄĄĄĄžÓÄÃīóĄĄĄĄĄĄĄĄ31,502,739 ĄĄĄĄÄŦÎũļįĄĄĄĄĄĄĄĄĄĄ9,996,676 ĄĄĄĄÃØôĄĄĄĄĄĄĄĄĄĄĄĄ7,925,471 ĄĄĄĄÖĮĀûĄĄĄĄĄĄĄĄĄĄ36,106,869 ĄĄĄĄ°ÍÎũĄĄĄĄĄĄĄĄĄĄĄĄ3,010,233 ĄĄĄĄĩÂøĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ2,110 ĄĄĄĄ2007Äę1ÔÂŋÓĄĄ88,544,098 ĄĄĄĄ2006Äę12ÔÂŋÓĄĄ55,576,952 ĄĄĄĄ2006Äę1ÔÂŋÓĄĄ104,075,449ĄĄ ĄĄĄĄÃĀø1ÔÂã~ģöŋÚÝ^ÉÏÔÂÏÂŧŽ91.9%ĢŽÍŽąČÏÂŧŽ80.0% ĄĄĄĄČAĘĒîD3ÔÂ9ČÕÏûÏĒĢŽÃĀøÉĖÕēŋÖÜÎåđŦēžĢŽÃĀø1ÔÂã~ģöŋÚÝ^ÉÏÔÂÏÂŧŽ ĄĄĄĄ91.9%ĢŽÍŽąČÏÂŧŽ80.0%ĄĢ(ęOã~ĢŽÎÎŧéĮ§ŋË) ĄĄĄĄÄŋĩÄĩØĄĄĄĄĄĄĄĄĄĄĄĄ2007Äę1Ô ĄĄĄĄžÓÄÃīóĄĄĄĄĄĄĄĄĄĄĄĄ855,279 ĄĄĄĄÄŦÎũļįĄĄĄĄĄĄĄĄĄĄĄĄĄĄ10,140 ĄĄĄĄČðĘŋĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄĄ2,601 ĄĄĄĄ2007Äę1ÔÂŋÓĢšĄĄĄĄ868,020 ĄĄĄĄ2006Äę12ÔÂŋÓĄĄ10,694,615 ĄĄĄĄ2006Äę1ÔÂŋÓĄĄĄĄ4,345,409ĄĄ ĄĄĄĄ2006ÄęÖÐøã~ēÄŪaÁŋé564.25ČfĄĄ ĄĄĄĄøžŌ―yÓūÖŨîÐÂĩþï@ĘūĢŽ1-12Ô·Ýã~ēÄŪaÁŋé564.25ČfĢŽÝ^ČĨÄęÍŽÆÚĖáļß7.2%Ģŧ12Ô·Ýã~ēÄŪaÁŋŋÓ57.28ČfĢŽÝ^11ÔÂĖáļß18.9%ĄĢĄĄ ĄĄĄĄšųĖJuÓÐÉŦžŊF2007Äę2Ô·ÝęOã~ŪaÁŋÔÂhąČÔöžÓ11.50ĄĄ ĄĄĄĄþÁË―âĢŽšųĖJuÓÐÉŦ―ðŲžŊFđŦËū2007Äę2Ô·ÝÍęģÉęOã~ŪaÁŋ2300ĢŽąČÉÏÔÂÔöžÓ11.50%ĢŽÍŽÆÚąČpÉŲ56.61%ĢŧÍęģÉīÖã~ŪaÁŋ1900ĢŽąČÉÏÔÂpÉŲ13.64%ĢŽÍŽÆÚąČpÉŲ69.91%ĢŧÍęģÉÁōËáŪaÁŋ5.20ČfĢŽąČÉÏÔÂpÉŲ7.14%ĢŽÍŽÆÚąČÔöžÓ17.12%ĄĢĄĄĄĄĄĄĄĄ ĄĄĄĄ―ņÄę1-2Ô·ÝĢŽÔđŦËūĀÛÓÍęģÉęOã~ŪaÁŋÍŽÆÚąČpÉŲ63.25%ĢŧīÖã~ŪaÁŋÍŽÆÚąČÏÂ―ĩ68.46%ĢŧÁōËáŪaÁŋÍŽÆÚąČÔöéL10.20%ĄĢ ĄĄĄĄÖÐø2ÔÂÎīåÔėĩÄã~ž°ã~ēÄßMŋÚ239772ĄĄ ĄĄĄĄąąūĐ3ÔÂ12ČÕë---ÖÐøšĢęPÖÜŌŧđŦēžĩþï@ĘūĢŽÖÐø2ÔÂÎīåÔėĩÄã~ž°ã~ēÄßMŋÚ239,772ĢŽÎīåÜäXģöŋÚ49,179ĄĢ ĄĄĄĄšĢęPēĒ·QĢŽÖÐø2ÔÂÚĖŋģöŋÚ442Čf,1-2ÔšÏÓ771ČfĢŽÍŽąČÏÂ―ĩ29.6%Ģŧ1-2ÔÂßMŋÚčFĩVĘŊ6,459ČfĢŽÍŽąČÔöéL24.5%ĄĢ ĄĄĄĄšĢęPīËĮ°đŦēžĢŽ―ņÄę1ÔÂÖÐøßMŋÚÎīåÔėĩÄã~ž°ã~ēÄ229,077ĢŽÍŽąČÔöéL44%ĢŧÍŽÆÚģöŋÚÎīåÜäX54,025ĢŽÍŽąČÏÂ―ĩ40.4% ĄĄĄĄÖÐøšĢęPĢš1-2ÔÂÖÐøUã~ßMŋÚ665,388ĄĄ ĄĄĄĄþ―ņČÕÖÐøšĢęPđŦēžĩÄģõē――yÓï@ĘūĢŽ―ņÄę2Ô·ÝÎŌøßMŋÚUã~273,724ĢŽąČ1Ô·ÝĩÄ391,664ÏÂ―ĩÁË30.1%ĢŽ1ÖÁ2ÔÂĀÛÓßMŋÚ665,388ĢŽąČČĨÄęÍŽÆÚĩÄ603,729ÔöéLÁË10.2%ĄĢĄĄ ĄĄĄĄÃØô―ņÄę1ÔÂüS―ðšÍã~ŪaÁŋÝ^ÉÏÄęÍŽÆÚpÉŲĢŽēŧß^°ŨãyšÍä\ŪaÁŋÔöžÓĄĢ ĄĄĄĄÃØôøžŌ―yÓūÖÖÜËÄđŦēžĩþï@ĘūĢŽÃØô―ņÄę1ÔÂüS―ðšÍã~ŪaÁŋÝ^ÉÏÄęÍŽÆÚpÉŲĢŽēŧß^°ŨãyšÍä\ŪaÁŋÔöžÓĄĢ ĄĄĄĄđŦēžĩÄĩþï@ĘūĢŽ1ÔÂÃØôüS―ðŪaÁŋ―ĩÖÁ14ĢŽÝ^ÉÏÄęÍŽÆÚpÉŲ22.5%ĄĢ1Ô°ŨãyŪaÁŋÝ^ÉÏÄęÍŽÆÚÔöžÓ7.5%ÖÁ266.1ĄĢã~ŪaÁŋÝ^ÉÏÄęÍŽÆÚpÉŲ7.3%ĢŽÖÁ63,900ĄĢä\ŪaÁŋÔöÖÁ98,800ĢŽÝ^ÉÏÄęÍŽÆÚÔö36.7%ĄĢĄĄ ĄĄĄĄÖĮĀû2ÔÂã~ģöŋÚî~Ý^1ÔÂpÉŲ25.6%ÖÁ22.64|ÃĀÔŠ ĄĄĄĄĘĨĩØļį3ÔÂ15ČÕÏûÏĒĢŽÖÜËÄÖĮĀûŅëÐÐđŦēžĩþï@ĘūĢŽÖĮĀû2ÔÂã~ģöŋÚî~Ý^1 ĄĄĄĄÔÂpÉŲ25.6%ÖÁ22.64|ÃĀÔŠĢŽŌōã~rŧØÂäĄĢ ĄĄĄĄÔø1ÔÂã~ģöŋÚî~é30.41|ÃĀÔŠĢŽ2006Äę2ÔÂé20.17|ÃĀÔŠĄĢ ĄĄĄĄ2007Äęã~rÄ2006Äę5ÔÂÓ|ž°ĩÄžoäļßÎŧŧØÂäĄĢ ĄĄĄĄÖĮĀûã~ģöŋÚĘÕČëģŽß^ÔøŋģöŋÚĘÕČëĩÄŌŧ°ëĄĢ ĄĄĄĄÖÜËÄž~žsã~róÃŋ°õ2.90ÃĀÔŠŨóÓŌĢŽĩÍÓÚČĨÄę5ÔÂÓ|ž°ĩÄÃŋ°õ4ÃĀÔŠĩÄžoä ĄĄĄĄÐÐI°lÕđĢšĄĄ ĄĄŋĩÁxĢšÖÐøÕýÔÚÖÆķĻÓÐÉŦ―ðŲIšÏģöšĢÓĄĄ ĄĄĄĄÓÐÉŦ―ðŲÆóIĀûĄ°ūŪĄąëyŅÚŲYÔīÆŋîiĢŽÓÐęPēŋéTÕýÔÚÖÆķĻÕþēßđÄîÆóIšÏģöšĢßMÐÐĩVŪaŲYÔīĩÄŋąĖ―šÍé_°lĄĄ ĄĄĄĄß^ČĨĩÄŌŧÄęĢŽĖÓÚū°âÖÜÆÚí·åĩÄÖÐøÓÐÉŦ―ðŲÐÐI―vÁËvĘ·ÉÏŨîīóĩÄØSĘÕĢŽĩŦŌĀŲßMŋÚĩVÉ―ÔÁÏŲYÔīĩÄÖÆžsŌōËØéÎīíÍķÏÂÁËęÓ°ĢŽÓÐęPēŋéTÕýÔÚÖÆķĻÕþēßđÄîÆóIšÏģöšĢßMÐÐĩVŪaŲYÔīĩÄŋąĖ―šÍé_°lĄĢĄĄ ĄĄĄĄÓÐÉŦ―ðŲIŋūŪĄĄ ĄĄĄĄ3ÔÂ7ČÕĢŽČŦøÕþ fÎŊTĄĒÖÐøÓÐÉŦ―ðŲ fþþéLŋĩÁxÏōĄķØ―Ą·ësÖūÅûÂķÁËÖÐøÓÐÉŦ―ðŲÐÐIČĨÄęĩÄIŋĢš2006ÄęĢŽÓÐÉŦ―ðŲÐÐIŦ@ŌæîHØSĢŽŌÄĢŌÔÉÏÆóIĘÕČëÄĄĄ ĄĄĄĄ2001ÄęĩÄ2356|ÔŠÔöžÓĩ―1.35Čf|ÔŠĢŽÓŊĀûŌēÄ2001ÄęĩÄ71|ÔŠÔöžÓĩ―1100|ÔŠĢŽŽFĀûģŽß^ÁËÚĖŋĄĒžŋĄĒátËšÍ―ĻēÄÐÐIĄĢĄĄ ĄĄĄĄß@ÅcÕûÓÐÉŦ―ðŲĖÓÚū°âÖÜÆÚí·åÓÐęPĄĢ2006ÄęĢŽøëHÓÐÉŦ―ðŲrļņŌÐÂļßĢŽLMEČýÔÂÆÚØÃŋŨîļßr·Öeß_ĩ―Ģšã~8600ÃĀÔŠĄĒãU1765ÃĀÔŠĄĒä\4500ÃĀÔŠĄĒåa1.16ČfÃĀÔŠĄĒæ3.39ČfÃĀÔŠĢŽÏāĀ^ÍŧÆÆvĘ·ļßÎŧĄĢĄĄ ĄĄĄĄēŧß^ĢŽÔÚÐÐIČēŋĢŽĀûÚ ÓÚÏōūßÓÐŲYÔīÝĩÄīóÆóIžŊÖÐĄĢÔÚŌą―ðÐÐIŋówÅÅÃûÖÐĢŽ2005ÄęŌą―ðÐÐIĮ°ÁųÃûÖÐÓÐÉŦ―ðŲÆóIÖŧÓÐŌŧžŌĢŽ2006ÄętÓÐČýžŌĄĢÓČéŌýČËŨĒÄŋĩÄĘĮĢŽÖÐøäXIĀûß_ĩ―225|ÔŠĢŽĘŨīÎģŽß^ä(223|ÔŠ)ÅÅÃûĩÚŌŧĄĢŋĩÁxÕfĢŽĄ°ČĨÄęÐÐIČ17žŌÆóIŽFĀûģŽß^10|ÔŠĢŽÆäÖÐ6žŌÆóIĀûģŽß^20|ÔŠĄąĄĢĄĄ ĄĄĄĄŋĩÁxÕJéĢŽÓÐÉŦ―ðŲÐÐIĩÄ―úЧŌæīó·ųĖáļßĢŽÖũŌŠĩÃŌæÓÚ―üŨÄęíŪaI―YÕ{ÕûšÍžžÐgßMē―ĩÄ―YđûĄĢąČČįĢŽÄŋĮ°ŌŅ―ČŦēŋĖÔĖÁËÂäšóĩÄäXë―âÉúŪaÄÜÁĶĄĢĄĄ ĄĄĄĄÖĩĩÃęPŨĒĩÄĘĮĢŽ―üÄęíÓÐÉŦ―ðŲÐÐIÖÐÃņ IÆóI°lÕđŅļËŲĄĢÔÚÃņ IÆóIÖÐĢŽÓÐŌŧÅúÔÚžžÐgÉÏĖÓÚÏČßMËŪÆ―ĢŽĀýČįÉ―|ÄÏÉ―žŊFĄĒÜÝÆ―ČAÐÅäXIđŦËūĄĒÉ―| ēÁÖžŊFđŦËūĄĒēĻ―ðĖïã~IžŊFđÉ·ÝÓÐÏÞđŦËūĩČÃņ IÆóIĩÄĀûķžģŽß^ÁË10|ÔŠĄĢĄĄ ĄĄĄĄīóÁŋĩÄĀûŌēÖ§ÎÁËÓÐÉŦ―ðŲÐÐIÍķŲYŌÄĢĩÄßMŌŧē―UĄĢĀýČįĢŽÔÚČĨÄęĩÄÐÂÔöÍķŲYÖÐĢŽÆóIŨÔŧIŲY―ðÕžąČß_ĩ―77%ĢŽĄ°ß@ÕfÃũÆóIß@ŨÄęÓŊĀûÄÜÁĶī_ąČÝ^ĢŽĄąŋĩÁxÕfĄĢÁíÍâĢŽÐÐIÍúĘĒĘđČÚŲYĮþĩĀŌēÍĻģÆðíĢŽÓÐÉŦ―ðŲÐÐIÓÐ37žŌÆóIÔÚøČÍâÉÏĘÐĢŽģýÁËÍĻß^đÉÆąĘÐöÖą―ÓČÚŲYĢŽČĨÄęßÓÐŨžŌđŦËū°lÐÐÁËųČŊĄĢĄĄ ĄĄĄĄŋĩÁxąíĘūĢŽŋówíŋīĢŽČĨÄęÓÐÉŦÐÐIĩÄđĖķĻŲYŪaÍķŲYé1180|ÔŠĢŽÏāĶÓÚ2003ÄęĩÄÍķŲYļß·åĢŽÔö·ųŌŅÖðu·ÅūĢŽÐÂé_đĪíÄŋÔö·ųŧØÂä12%ĢŽĩŦã~ĄĒäXŌąÐÂé_đĪíÄŋÍķŲYŌÄĢČÔČŧÆŦīóĄĢĄĄ ĄĄĄĄŲYÔīÆŋîiĄĄ ĄĄĄĄÔįÔÚ2002ÄęĢŽÖÐøŌŅ―ģÉéĘĀ―įÓÐÉŦ―ðŲĩÚŌŧÉúŪaīóøĄĢĖØeĘĮ2003ÄęÍķŲYŅļËŲÔöéLÖŪšóĢŽÖÐøŌŅ―ģÉéĘĀ―įÓÐÉŦ―ðŲÉúŪaīóøšÍÏûŲMīóøĢŽĮŌÐÐIĩØÎŧÃũï@ÉÏÉýĄĢß^ČĨĩÄÁųÄęĢŽÓÐÉŦ―ðŲÐÐIŪaÁŋÄęÔöéL·ųķČÔÚ14%-20%ÖŪégĢŽÖÁ2006ÄęĢŽÓÐÉŦ―ðŲÐÐIĩÄŪaÁŋß_ĩ―1917ČfĢŽÔöéL17.5%ĄĢÆäÖÐĢŽã~ĄĒäXĄĒãUĄĒä\ĩÄŪaÁŋ·Öeé300ČfĄĒ935ČfĄĒ274ČfšÍ315ČfĢŽūųūÓĘĀ―įĩÚŌŧÎŧĄĢĄĄ ĄĄĄĄĩŦĘĮĢŽÖÐøÔÚÔÁÏŲYÔīÉÏĩÄÏĄČąģÉéūÞīóĩÄÖÆžsŌōËØĄĢĀýČįĢŽÄŋĮ°2ĢŊ3ĩÄã~ūŦĩVĄĒ1ĢŊ3ĩÄäXÍÁĩVŌÔž°―ü30%ĩÄãUūŦĩVķžąØíŌĀŋŋßMŋÚĄĢß@ĘđĩÃÖÐøģÉéÓÐÉŦ―ðŲĩÄŲQŌŨÄæēîīóøĄĢČĨĢŽÄęÓÐÉŦÐÐIßMģöŋÚŋî~é650|ÃĀÔŠĢŽŲQŌŨÄæēîé175|ÃĀÔŠĄĢĄĄ ĄĄĄĄŋĩÁx·QĢŽß@ŌŧŽF îÕýÔÚĩÃĩ―ļÄÉÆĄĢëSÖøžÓđĪËŪÆ―ĩÄĖáÉýĢŽģöŋÚ―YÓÐËųŧŊĢŽļßķËäXēÄĄĒäXēĄĒã~đÜēÄĩÄģöŋÚÔöžÓĄĢß@ĘĮŌōéĢŽžÓđĪhđŋÉŌÔ§íļßļ―žÓÖĩĢŽĀûÏōÏÂÓΞžÐgšŽÁŋļßĩÄÉîžÓđĪîIÓōÞDŌÆĢŽīŲĘđÆóIČĨÄęÔÚžÓđĪîIÓōĩÄđĖķĻŲYŪaÍķŲYÔöéL―ü40%ĢŽÔÚŋÍķŲYÖÐĩÄąČĀýß_ĩ―27%ĄĢĄĄ ĄĄĄĄČŧķøĢŽŋĩÁxÕJéĢŽĩVÉ―ÔÁÏÓÐЧđĐ―oČÔĘĮÓ°íÓÐÉŦ―ðŲđĪI°lÕđĩÄŨîīóÆŋîiĄĢĀýČįĢŽČĨÄęÍķŲYŨîáéTĩÄŪŲĩVÉ―ĢŽđĖķĻŲYŪaÍķŲYÔöéLĒ―üŌŧąķĢŽß_ĩ―266|ÔŠĢŽÕžŋÍķŲYî~ĩÄ19.2%ĄĢĄĄ ĄĄĄĄÓÐÉŦÐÐIĩÄÁíŌŧÖØŌŠĖØücĘĮĢŽÓÉÓÚÖÐøīóÁŋßMŋÚÓÐÉŦ―ðŲĢŽßMŋÚrļņĶÆóIÓ°íšÜīóĢŽøČÆóIĄ°ą§FĄąÕÅÐĩÄÓÁĶšÜīóĄĢÖÐøã~ÐÐIŨÔ2003ÄęŌÔíĢŽÓÉ―ã~ĄĒã~ÁęĄĒÔÆã~ĄĒ―ðīĻĄĒīóŌąĄĒÖÐlÉ―ž°°ŨãyĩČÆßžŌøČÖũŌŠã~ŌąÆóIģÉÁĒÁËã~ÔÁÏšÏÕÅÐ―M(CSPT)ĢŽÂšÏÆðíÍŽøëHã~ūŦĩVŲQŌŨÉĖÕđé_ÕÅÐĢŽŌÔŦ@ČĄÔÚÕÅÐÖÐĩÄÝšÍÖũÓÐÔĢŽķôÖÆÁËžÓđĪŲM(ūÕßŨĒĢšã~ÆóIÖũŌŠŲČĄžÓđĪŲMĢŽËųŌÔrļņÕÅÐÖũŌŠŌÔžÓđĪŲMéÄŋË)ĩÄģÖĀmÏÂŧŽĄĢ2005ÄęīšĢŽÓÉūÅžŌÖÐøÆóIŌÔž°ČÕąūĄĒínøĄĒÓĄķČËÄø18žŌã~ŌąÆóIģÉÁĒÁËÖÞã~ūã·ēŋþTþŨhĄĢĄĄ ĄĄĄĄĩŦĘĮĢŽß^ČĨĩÄÉÄęĢŽÓÉÓÚČŦĮōĩVŲYÔīūoČąĢŽšĢÍâĩVÉ―ÆóIŦ@ĩÃÁËīóĩÄrļņÕÅÐÁĶÁŋĄĢþŋĩÁxÍļÂķĢŽÔÚ2007ÄęķČã~ūŦĩVžÓđĪŲMÕÅÐÖÐĢŽąØšÍąØÍØÅcÖÐøÖũŌŠã~ÆóIß_ģÉĩÄã~ūŦĩVžÓđĪŲMé60ÃĀÔŠĢŊĢŽąČÄŋĮ°ĩÄ70ÃĀÔŠĢŊÓÖpÉŲÁË10ÃĀÔŠĢŽķøĮŌŅØÓÃÁËČýĘŪķāÄęĩÄrļņ·ÖÏílŋîŌēąŧČĄÏûĢŽĶã~ŌąÆóIĩÄĀûÓ°í·ĮģĢīóĄĢß@ŌŧÐÐIļņūÖÔėģÉĩÄšóđûĘĮĢŽÓÉÓÚšĢÍâĩVÉ―ÕÆÎÕÖøęPæIÉÏÓÎŲYÔīĢŽÓÐÉŦÐÐIĀûĩÄīóēŋ·ÖÁũÏōšĢÍâĄĢĄĄ ĄĄĄĄČĨÄęÉþÉÏĢŽŋĩÁxūÍĖáģöĢŽŲYÔīēŧŨãŌŅģÉéÖÆžsÓÐÉŦ―ðŲđĪI°lÕđĩÄÖũŌŠÆŋîiĢŽ―ĻŨhøžŌÓÐęPēŋéT·eOđÄîÆóIĄ°ŨßģöČĨĄąĢŽēĒÔÚØķĄĒÐÅŲJČÚŲYĩČ·―Ãæ―oÓčÕþēßÖ§ģÖĢŽÍŽrĖáŨh―ĻÁĒšĢÍâŲYÔīŋąĖ―é_°lÍķŲYïLëUŧų―ðĢŽđÄîÓÐÄÜÁĶĩÄøČÆóIšÏĩ―šĢÍâßMÐÐĩVŪaŲYÔīĩÄŋąĖ―šÍé_°lĄĢÔÚ3ÔÂ7ČÕ―ÓĘÜĄķØ―Ą·ësÖūēÉÔLrĢŽŋĩÁxÍļÂķĢŽøžŌÓÐęPēŋéTŌŅ―ēÉž{ÁËÔ―ĻŨhĢŽÄŋĮ°ÕýÔÚÖÆķĻÏāęPÕþēߥĢĄĄ ĄĄĄĄĩŦĘĮĢŽÓÉÓÚÐÐI·ÖÉĒšÍšĢÍâÍķŲYïLëUo·ĻîAđĀĢŽÂšÏĄ°ģöšĢĄąÃæÅRĩÄĖôðŌē·ĮģĢīóĄĢŋĩÁx·QĢŽHŌÔã~éĀýĢŽĩ―šĢÍâÍķŲYŌŧÉÏŌÄĢĩÄã~ĩVÐčŌŠ°Ų|ŌÔÉÏČËÃņÅĢŽÄŋĮ°øČã~ÆóIß]ÓÐß@ÁĶĄĢã~ÆóIÐčŌŠÂšÏÖØ―MĢŽëmČŧëyķČšÜīóĢŽĩŦŠÔÔÚøžŌÍÆÓĄĒÆóIŨÔÔļĩÄŧųĩAÉÏšÏŨßģöČĨĄĢ ĄĄĄĄ(ÕýÎÄ―YĘø)

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||