|

|

|

╩ðê÷(ch¿úng)Ðð¥┐ú║Ò~╩ð╠ýòr(sh¿¬)ÁÏ└¹ ã┌âr(ji¿ñ)ı╣Ú_╝¥╣Ø(ji¿ª)ðÈ╔¤Øqhttp://www.sina.com.cn 2007─Û03È┬19╚ı 00:16 ð┬└╦Ïö(c¿ói)¢ø(j¿®ng)

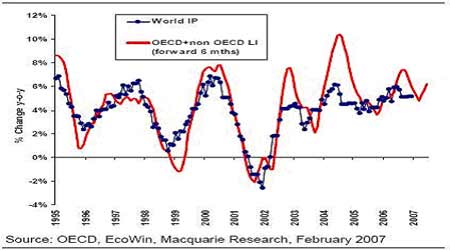

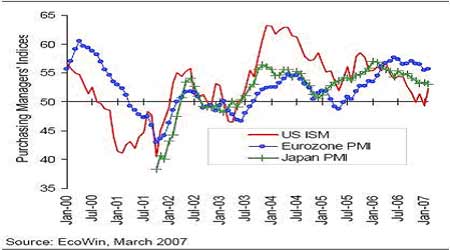

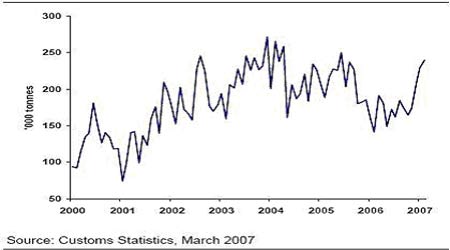

íííí íííí└^Ê╗È┬╬Êéâ╠ß╩¥Ò~╩ðÍðã┌ı{(di¿ño)ı¹ÊТø(j¿®ng)¢Y(ji¿ª)╩°ú¼╝¥╣Ø(ji¿ª)ðÈ╔¤ØqððÃÚÚ_╩╝ÊÈ║¾ú¼═Â┘Yı▀ÊТø(j¿®ng)Å──Û║¾Á┌Ê╗▓¿╔¤ØqððÃÚÍðçLÁ¢┴╦╠¯^íú─┐Ã░Ò~âr(ji¿ñ)Åè(qi¿óng)ä¦(sh¿¼)ð¯ä¦(sh¿¼)ú¼╗¨▒¥├µíó╩ðê÷(ch¿úng)├µíó╝╝ðg(sh¿┤)├µÂ╝¢o│÷Åè(qi¿óng)┴ÊÁ─└¹ÂÓð┼╠û(h¿ño)ú¼╣Ø(ji¿ª)║¾ı{(di¿ño)ı¹╗¨▒¥═Û│╔ú¼ã┌âr(ji¿ñ)╝┤îóı╣Ú_ð┬Á─╔¤╔²ððÃÚíú▒¥┤╬╔¤ØqÁ┌Ê╗─┐ÿ╦(bi¿ío)╬╗îó×Ú6600Ȭíú╚þ╣¹Á├Á¢Íðç°(gu¿«)¤¹┘M(f¿¿i)Á─▀M(j¿¼n)Ê╗▓¢Íº│Íú¼Â■╝¥Â╚Á─͸ʬ─┐ÿ╦(bi¿ío)îóÈ┌7000ȬíúÅ─╝╝ðg(sh¿┤)ð╬æB(t¿ñi)┐┤ú¼╚²¢Ãð╬ı{(di¿ño)ı¹ð╬æB(t¿ñi)╝┤îó¢Y(ji¿ª)╩°ú¼¢¿ÎhÀeÿO┘I╚Ù£¹Ò~6È┬íó7È┬ú¼àó┼cÍð¥ÇÎ÷ÂÓððÃÚíú ííííÊ╗íó├└ç°(gu¿«)╣ñÿI(y¿¿)À┼¥ÅÛÄ÷▓ı²È┌═╦╚Ñú¼╚½Ã‗¢ø(j¿®ng)Ø·(j¿¼)▒ú│Í©▀╦┘È÷ÚL(zh¿úng) íííí06─Û¤┬░Ù─Ûú¼└^├└ç°(gu¿«)À┐ÁÏ«a(ch¿ún)Î▀╚§Í«║¾├└ç°(gu¿«)╣ñÿI(y¿¿)╔·«a(ch¿ún)Ê▓│÷¼F(xi¿ñn)┴╦¦^┤¾╗¼ã┬ú¼Ê╗òr(sh¿¬)ÚgÛP(gu¿ín)Ë┌├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)È┌À┐ÁÏ«a(ch¿ún)ĺäË(d¿░ng)¤┬│÷¼F(xi¿ñn)╦Ñ═╦Á─ıôı{(di¿ño)│÷╗\ú¼Â°├└ç°(gu¿«)Ò~¤¹┘M(f¿¿i)Ê▓│÷¼F(xi¿ñn)▒└Øó╩¢¤┬Á°ú¼▓óʲ░l(f¿í)Ò~âr(ji¿ñ)Á─┤¾À¨¤┬Á°íúÁ½╩ÃÅ─ί¢³Á─͸ʬ¢ø(j¿®ng)Ø·(j¿¼)Í©ÿ╦(bi¿ío)┐┤ú¼├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)╚È╚╗▒ú│ÍÍ°╗¯┴ª║═ÅùðÈú¼Â°OECD¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)ÊТø(j¿®ng)┼ñ¯^¤‗╔¤ú¼¯A(y¿┤)╩¥├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)îóÈ┌─ÛÍðòr(sh¿¬)ÍÏð┬ÌD(zhu¿ún)¤‗╔¤╔²íú(êDÊ╗) ííííêDÊ╗ú║OECD¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)´@╩¥Åè(qi¿óng)ä┼╔¤╔² íííí íííí╚Ñ─Û12È┬ú¼OECD¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)¥═Ú_╩╝┼ñÌD(zhu¿ún)¤┬¢Áä¦(sh¿¼)¯^ðíÀ¨╗Ï╔²ú¼Ë╔Ë┌ßÿîª(du¿¼)Íðç°(gu¿«)Á─OECD¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)┤¾À¨╔¤╔²ú¼OECDί¢³äô(chu¿ñng)ÈýÁ─Ë╔OECDÁÏà^(q¿▒)╝Ë╔¤┴¨éÇ(g¿¿)ÀÃOECDç°(gu¿«)╝Ê¥C║¤Â°üÝÁ─¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)©³╩ÃÅè(qi¿óng)ä┼Á─╔¤╔²íú▀@éÇ(g¿¿)Í©ÿ╦(bi¿ío)░³└¿OECDç°(gu¿«)╝Ê╝Ë╔¤░═╬¸íóÍðç°(gu¿«)íóËíÂ╚íóËíÂ╚─ß╬¸üåíóÂÝ┴_╦╣┬ô(li¿ón)░¯╝░─¤ÀÃíúOECD¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)Í©╩¥┴╦╬┤üÝ┴¨éÇ(g¿¿)È┬Á─¢ø(j¿®ng)Ø·(j¿¼)Î▀¤‗ú¼Ê‗┤╦ú¼´@╩¥─ÛÍð¢ø(j¿®ng)Ø·(j¿¼)îóÌD(zhu¿ún)×Ú╔¤╔²íú íííí▓╔┘Å(g¿░u)¢ø(j¿®ng)└Ý╚╦Í©ÿ╦(bi¿ío)(PMIs)îª(du¿¼)Ë┌͸ʬ░l(f¿í)▀_(d¿ó)╣ñÿI(y¿¿)ç°(gu¿«)╝ÊÁ─ÍãÈýÿI(y¿¿)üÝıf╩ÃÊ╗éÇ(g¿¿)╝░òr(sh¿¬)║═ËðË├Á─Í©╩¥ã¸íúPMIs║═ãõ╦³Á─¢î┘ðÞþͩÿ╦(bi¿ío)ËðÍ°¦^║├Á─¤ÓÛP(gu¿ín)ðÈú¼Ê‗┤╦┼cOECDÊ╗ã╩âî┘ðÞþ│╔ÚL(zh¿úng)╦┘Â╚Îâ╗»Á─ÍÏʬ¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)íú─┐Ã░ÜW├╦íó╚ı▒¥║═├└ç°(gu¿«)PMIs╠ÄË┌ÎÒë‗©▀Á─╦«ã¢ú¼░Á╩¥Í°║¤└ÝÁ─öU(ku¿░)Åê╦┘Â╚ú¼├└ç°(gu¿«)PMIÈ┌1È┬À¦¤┬╗¼Í«║¾ ú¼2È┬À¦Åè(qi¿óng)ä┼╔¤╔²íú´@╩¥¢î┘ðÞþÊ▓îó╗Ï╔²íú(êDÂ■) ííííêDÂ■ú║▓╔┘Å(g¿░u)¢ø(j¿®ng)└Ý╚╦Í©ÿ╦(bi¿ío)╔¤╔²╗‗│ÍÀÇ(w¿ºn) íííí ííííÅ─Üv╩À¢ø(j¿®ng)‗×(y¿ñn)┐┤ú¼¢î┘âr(ji¿ñ)©±┼cOECD¯I(l¿½ng)¤╚Í©ÿ╦(bi¿ío)║═▓╔┘Å(g¿░u)¢ø(j¿®ng)└Ý╚╦Í©öÁ(sh¿┤)▒ú│ÍÍ°┴╝║├Á─┌àÅ─ðÈú¼╠Ïäe╩Ã▒¥¦å¢ø(j¿®ng)Ø·(j¿¼)Í▄ã┌Íðú¼Ë╔Ë┌Íðç°(gu¿«)¤¹┘M(f¿¿i)Á─ß╚ãú¼Íðç°(gu¿«)OECDÍ©ÿ╦(bi¿ío)îª(du¿¼)¢î┘¤¹┘M(f¿¿i)Á─θË├├¸´@È÷╝Ëú¼─┐Ã░╦¨´@╩¥Á─Åè(qi¿óng)ä┼È÷ÚL(zh¿úng)ä¦(sh¿¼)¯^│╔×ÚÒ~╩ð¤¹┘M(f¿¿i)Ë╔╚Ñ─Û¤┬░Ù─ÛÁ─¤┬╗¼ÌD(zhu¿ún)×Ú╔¤╔²Á─╗¨▒¥¢ø(j¿®ng)Ø·(j¿¼)▒│¥░íú ííííÂ■íóÄý┤µ║═╔²╦«¢o│÷ί¢³Á─¤¹┘M(f¿¿i)ð┼╠û(h¿ño) ííííÛP(gu¿ín)Ë┌├└ç°(gu¿«)¢ø(j¿®ng)Ø·(j¿¼)╩ÃÀ±╗Ï╔²Á─Ëæıô▀ÇÈ┌└^└m(x¿┤)ú¼Â°À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)║═╣ñÿI(y¿¿)╔·«a(ch¿ún)Á─¼F(xi¿ñn)á¯╚È▓╗ÀÇ(w¿ºn)¿ú¼Á½¤Óîª(du¿¼)Ë┌£■║¾Á─¢ø(j¿®ng)Ø·(j¿¼)öÁ(sh¿┤)ô■(j¿┤)ú¼Ò~Äý┤µ║═╔²┘N╦«Á─Îâ╗»╩Ã╩ðê÷(ch¿úng)╣®ðÞ©±¥ÍÎâ╗»Î¯┐ýίÍ▒¢ËÁ─À┤Ë│ú¼╦¹▓╗âH╩Ã╝┤òr(sh¿¬)Á─ú¼Â°ÃÊ╩Ã¥½┤_┴┐╗»Á─ú¼│╔×Ú╬ÊéâË^▓ý╩ðê÷(ch¿úng)Îâ╗»Î¯┐╔┐┐ίËððºÁ─╣ñ¥▀íú ííííéÉÂÏ¢î┘┐éÄý┤µÈ┌05íó06─Û│╩¼F(xi¿ñn)ËðÊÄ(gu¿®)┬╔Á─╝¥╣Ø(ji¿ª)ðÈ▓¿äË(d¿░ng)ú¼È┌Å─3È┬Ú_╩╝Äý┤µÚ_╩╝¤┬¢Áú¼È┌─Û─®Äý┤µÌD(zhu¿ún)×Ú╔¤╔²ú¼─┐Ã░▀M(j¿¼n)╚Ù3È┬Äý┤µ╚þã┌│÷¼F(xi¿ñn)¤┬¢Áú¼Ëð└ÝË╔¤Óð┼▀@ÀN¤┬¢Áä¦(sh¿¼)¯^▀ÇîóÈ┌¢±║¾ÄÎéÇ(g¿¿)È┬└´└^└m(x¿┤)íú(êD╚²)Ò~Äý┤µÅ─2È┬│§Á─ί©▀21.6╚fçì¤┬¢ÁÁ¢Î¯¢³Á─19.7╚fçìíúÅ─Äý┤µÀÍ▓╝┐┤ú¼╩Τ╚╩ÃüåÍÌÄý┤µ┤¾£p╔┘ú¼▀M(j¿¼n)╚Ù3È┬ÊÈ║¾ú¼ÜW├└Äý┤µÊ▓ÌD(zhu¿ún)×Ú│Í└m(x¿┤)¤┬¢Áú¼¢³â╔Í▄ÊÈüÝéÉÂÏÄý┤µ▒ú│ÍÍ°├┐╠ý£p╔┘1úÂÓçìÁ─ä¦(sh¿¼)¯^ú¼Â°ÎóõNé}(c¿íng)å╬×Ú1.8╚fçìú¼▓óø]ËðÙSÍ°Äý┤µÁ─£p╔┘°¤┬¢Áú¼¦^©▀Á─ÎóõNé}(c¿íng)å╬╦«ã¢¯A(y¿┤)╩¥Í°Ò~Äý┤µ▀Çîó└^└m(x¿┤)¤┬¢Áíú ííííêD╚²ú║LME┐éÄý┤µ│÷¼F(xi¿ñn)╝¥╣Ø(ji¿ª)ðȤ┬¢Á íííí íííí«ö(d¿íng)╚╗ú¼▀@▓┐ÀÍÄý┤µÁ─£p╔┘─┐Ã░▀Çø]Ëð▒╗îì(sh¿¬)ÙHÁ─¤¹┘M(f¿¿i)Á¶ú¼Â°╩ÃÌD(zhu¿ún)╗»×ÚÍðç°(gu¿«)Á─▀M(j¿¼n)┐┌Äý┤µíú─Û║¾â╔Í▄ú¼╔¤║úÄý┤µÅ──ÛÃ░Á─3╚fçìÈ÷╝ËÁ¢4╚fÂÓçìú¼▀@╩Ã┤║╣Ø(ji¿ª)ã┌Úg╔·«a(ch¿ún)║═▀M(j¿¼n)┐┌¥S│Íı²│úú¼Â°Ò~▓─ÅS═ú╣ñ¢³░ÙéÇ(g¿¿)È┬Á─ı²│úÃÚørú¼Ùm╚╗─┐Ã░┐┤┤µÈ┌Ê╗ð®¼F(xi¿ñn)Ïøë║┴ªú¼Á½Å─05íó06─ÛÁ─ÃÚør┐┤ú¼âH4╚fÂÓçìÁ─Äý┤µ▒╚╚Ñ─ÛÃ░─ÛÁ─Á¡╝¥Äý┤µ10╚fçì║═6╚fçìÂ╝Á═ú¼┐éÄý┤µ╚È╚╗╠ÄË┌ÿOÂ╦Á═╦«ã¢ÃÚøríúç°(gu¿«)â╚(n¿¿i)È┌ı²È┬╩«╬ÕÊÈ║¾╣ñÅSÍ▓¢╗ÍÅ═(f¿┤)Ú_╣ñú¼¤Óð┼▀@▓┐ÀÍÄý┤µò■(hu¿¼)║▄┐ý▒╗¤¹╗»Á¶íú íííí╩▄Äý┤µ│Í└m(x¿┤)┴¸│÷Ë░Ýæú¼éÉÂÏÒ~¼F(xi¿ñn)Ïø¢³░Ù─ÛÁ─┘N╦«ÊÐÈ┌▒¥Í▄ÌD(zhu¿ún)×Ú╔²╦«ú¼Í▄╚²╔²╦«ê¾(b¿ño)55├└ȬíúÒ~¼F(xi¿ñn)Ïø╔²╦«©±¥ÍÁ──µÌD(zhu¿ún)îª(du¿¼)Ë┌Ò~âr(ji¿ñ)╔¤Øq¥▀ËðÍÏʬÊÔ┴xú¼Ê╗À¢├µ╔²╦«╠ß╩¥¼F(xi¿ñn)Ïø╣®æ¬(y¿®ng)Á─¥oÅêú¼┴ÝÊ╗À¢├µ©▀╔²╦«îó╬³Ê²Äý┤µ┴¸│÷¢╗ÊÎ╦¨ú¼îº(d¿úo)Í┬Äý┤µÁ─▀M(j¿¼n)Ê╗▓¢£p╔┘íú┴Ý═Ôú¼╔²╦«©±¥ÍîóÍÏð┬Ëð└¹Ë┌┘I╚Ù▀h(yu¿ún)È┬½@Á├╔²╦«╩ıʵÁ─▓┘θú¼Â°│ÍËð▀h(yu¿ún)È┬┐ı¯^îó│ð╩▄╔²╦«Á─ôp╩ºú¼┴¯┐ı¯^ÎâÁ├▓╗└¹íúÊ‗┤╦¼F(xi¿ñn)Ïø¥S│Í©▀╔²╦«îóÈ┘┤╬╬³Ê²╗¨¢Á─┘I▒Pú¼Â°┤┘╩╣┐ı¯^ã¢é}(c¿íng)íú ííííÜW├└Äý┤µÁ─¤┬¢ÁÀ┤Ë││÷├└ç°(gu¿«)║═ÜWÍÌÍÏð┬Ú_╩╝═·╝¥Á─¤¹┘M(f¿¿i)ú¼üåÍÌÄý┤µÁ─£p╔┘ät▓╗âH╩Ã╝¥╣Ø(ji¿ª)ðÈ╗ÍÅ═(f¿┤)ú¼▀Ç░³║¼┴╦╚Ñ─Û┤¾┴┐¤¹║─¥½Ò~âª(ch¿│)éõ║═Ò~¥½ÁVÊÈ╝░È┌¥½Ò~âr(ji¿ñ)©±▀^©▀òr(sh¿¬)┤¾┴┐╩╣Ë├ÅUÒ~╠µ┤·Á─À¢╩¢ÊТø(j¿®ng)ÙyÊÈ×Ú└^ú¼▒╗ã╚ÍÏð┬ÌD(zhu¿ún)¤‗ç°(gu¿«)ÙH╩ðê÷(ch¿úng)┘Å(g¿░u)┘Iíúίð┬Á─║úÛP(gu¿ín)▀M(j¿¼n)┐┌öÁ(sh¿┤)ô■(j¿┤)´@╩¥Íðç°(gu¿«)╬┤ÕæÈýÒ~║═░ÙÍã│╔ãÀ2È┬▀M(j¿¼n)┐┌┐é┴┐▀_(d¿ó)239,772çìú¼Å─1È┬À¦Á─229,077çì╔¤╔²ú¼ 2007─ÛÃ░â╔éÇ(g¿¿)È┬▀M(j¿¼n)┐┌═¼▒╚È÷ÚL(zh¿úng)56.2%íú▒M╣▄ø]ËðÁ├Á¢Î¯ð┬Á─öÁ(sh¿┤)ô■(j¿┤)ú¼Á½Å─£¹éÉ▒╚ÍÁ▒ú│ÍÈ┌▀M(j¿¼n)┐┌╦«ã¢Í«╔¤ú¼▀M(j¿¼n)┐┌└¹ØÖ(r¿┤n)3È┬╚ÈËð700ȬÊÈ╔¤üÝ┐┤ú¼▀M(j¿¼n)┐┌┴┐▀Çò■(hu¿¼)▒ú│ÍÈ÷ÚL(zh¿úng)íú(êD╦─)Å─Íðç°(gu¿«)2È┬ÅUÒ~▀M(j¿¼n)┐┌┐┤ú¼2È┬▀M(j¿¼n)┐┌27╚fçìú¼¦^1È┬£p╔┘┴╦30%ú¼Á½1íó2È┬└█Ëï(j¿¼)▀M(j¿¼n)┐┌╚ÈÈ÷╝Ë10%ú¼ıf├¸ÅUÒ~Á─┤¾┴┐▀M(j¿¼n)┐┌ʲ░l(f¿í)ÅUÒ~âr(ji¿ñ)©±╔¤Øqú¼▓┐Àͤ¹┘M(f¿¿i)ÌD(zhu¿ún)¤‗©³×Ú║¤╦ÒÁ─¥½Ò~ú¼┐éÁ─¤¹┘M(f¿¿i)┴┐╚È▒ú│ÍÈ÷ÚL(zh¿úng)ä¦(sh¿¼)¯^íú ííííêD╦─ú║Íðç°(gu¿«)Ò~║═Ò~ÍããÀ▀M(j¿¼n)┐┌ÀÃ│úÅè(qi¿óng)ä┼ íííí

í¥ıä╣╔ıô¢í┐í¥╩ı▓Ï┤╦Ýôí┐í¥╣╔ã▒òr(sh¿¬)òr(sh¿¬)┐┤í┐í¥┤¾ Íð ðíí┐

í¥ÂÓÀNÀ¢╩¢┐┤ð┬┬äí┐í¥┤‗Ëíí┐í¥ÛP(gu¿ín)Ú]í┐

▓╗ͺ│ÍFlash

|

|||||||||||||||||||||||||||