|

不支持Flash

|

|

|

PTA期現互動逐漸加強 短期走強難掩中線弱勢http://www.sina.com.cn 2007年03月16日 00:13 國際期貨

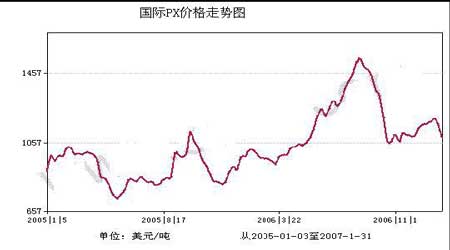

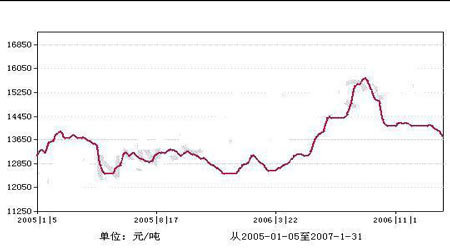

內容概述 ◆ 2006年PTA供需基本平衡 ◆ 上游原料價格保持強勢 ◆ 聚酯產品價格走勢依舊低迷 ◆ 短線走強,中線壓力巨大 第一部分 市場回顧 2006 年12 月18 日PTA 期貨正式登陸鄭州商品交易所,經過1 個多月的交易,目前正平穩運行,開始十多天,期貨主力TA705 合約最高上沖至9160 元/噸,當日現貨報價僅僅維持在8250元/噸,但在1月18 日TA705合約開始下破,現貨也開始跟隨期貨走勢,現貨和期貨的互動性正在逐漸加強。下圖是兩年來,PTA 現貨價格走勢圖,從圖中可以看出PTA現貨依然沒有走出弱勢盤整的格局 表1:2年PTA現貨行情回顧圖 第二部分 基本供求分析 一、我國PTA 供求概況 截止2006 年12 月底,我國PTA投產產能920 萬噸,比2005 年的590 萬噸有比較明顯的增長,2006 年1-11 月PTA 產量585 萬噸, 2005 年全年產量570萬噸,產量明顯增加,2005 年全年進口649.13萬噸,2006 年1-11月進口量631萬噸進口量,變化不明顯。總的來說,隨著2006年產能的大幅度增加,2007 年國內PTA 的供應將非常充足。消費方面,2005 年我國PTA 表觀消費量1219萬噸,比2004 年有186 萬噸的增長,2006 年產量和進口總和線性擬合估算為1326 萬噸,表觀消費量2006年預計為1360 萬噸,供需基本平衡。 二、上游PX 原料價格相對堅挺 對二甲苯(PX)是從混二甲苯(MX)提取出來用來生產PTA 的主要原料,工業上采用PX和醋酸反應生成PTA,按照化學反應定律計算,生產一噸PTA,大約需要消耗PX 約0.655 噸,國內PTA 中小規模裝置的平均成本為0.655*PX+1200元/噸(加工成本和其它費用),國外為0.655*PX+130美元/噸, PX 的價格走勢對PTA 的價格變化極其重要。從長期來看,PX 受供求關系影響表現偏強,1995年我國PX 需求量僅85 萬噸,當時我國產量約為84萬噸,基本能滿足國內需求,但到2005 年,隨著我國PTA 需求量大幅度增加,PX需求量達到380 萬噸,國內產量225 萬噸,進口155 萬噸,進口依存度達40%以上,由于外盤PX 走勢一直非常強勁,對PTA 價格形成一定的支撐,也是 PTA 價格相對國際原油價格跌幅偏小的原因(國際原油價格從2006 年12 月開始暴跌,最高跌幅超過20%)。 受供求關系影響,PX 原料價格偏強,但價格受原油下跌產生的滯后效應拖累。 表2:近2年外盤PX價格變化圖 2007 年開年,混二甲苯(MX)的異構級產品受供應偏緊和強勁需求影響,開盤即有一輪飆漲,美國地區MX現貨報價大漲27 美分/加侖至292 美分/加侖,混二甲苯的強勢帶動PX 走強,得以在原油下跌的情況下保持強勢。2 月亞洲PX合同倡導價以較高姿態出臺,亞洲四大主流供應商Exxonmobil、日本能源、出光石化和NPCC 分別報在1180 美元/噸、1150 美元/噸、1150 美元/噸和1140 美元/噸CFR 亞洲。供應商堅稱亞洲地區的PX 供求平衡緊張,一方面,地區新增PTA 產能突出,另一方面,來自美國方向的進口深海貨物有限。2007 年,IMO對。雙層船殼裝運PX 的限制刺激運費上升,目前裝運1.5 萬噸PX 的費用大約為70-80 美元/噸,這增加了美亞之間的套利難度。然而由于原油前期的下跌幅度過大,現貨PX受到滯后影響,快速跌破1100 美元/噸關口,鹿丹2月FOB報價目前維持在1050 美元/噸,正在對2 月合同的定位施加沉重的利空打壓,此外,從PTA 生產商的收益角度考慮,他們也絕不希望看到2 月ACP再獲升幅,因為就現階段來看,PTA 生產商已無力再將成本漲幅轉嫁給聚酯工廠了。因此,2月ACP的前景似乎暗淡。現貨方面,2 月合同高報支撐現貨PX 市場在周二一度小幅反彈,然而,好景不長,后半周,現貨PX 在上下游的雙向夾擊下,加速沉降,輕松跌破1100 美元/噸關口。PX 的價格變化上游原料的由強轉弱必將對下游的產品產生沉重的壓力。 三、下游聚酯企業生產狀況正常 現在距離春節只有不到三周的時間,聚酯企業目前的生產情況比較正常。浙江地區的大聚酯開工率基本保持在80%以上,江蘇地區也只有小部分工廠減產,江浙地區聚酯工廠的滌絲平均庫存在12天左右,主要生產POY 的工廠庫存在一周左右,生產DTY、FDY 粗旦絲的工廠可能有二周以上的庫存。這個時候,往往是企業是紡織企業備貨的時候,2006 年春節附近企業備貨對化纖產品價格產生了明顯的提振作用,這一點不容忽視。但今年和2006 年不同的是滌綸長絲價格走勢比較疲軟,滌綸長絲DTY 100D 價格向下突破13700 元/噸左右,企業買漲不買跌的心態使得今年的備貨不如往年積極。 表3:滌綸長絲DTY 100D價格走勢圖 第三部分 市場技術分析 一、原油價格破位下跌后,短線有企穩跡象 近期由于美國和歐洲的寒冷天氣,市場普遍預期美國將在本周三公布的取暖油庫存會下降,同時寒冷天氣推高天然氣價格對原油價格也有提振作用,再加上沙特表態自2 月1 日起每日減產15.8 萬桶,遵循OPEC 減產承諾,導致近期原油走強,原油的短期走強,無疑會對PTA 價格形成一定的支撐。但從技術形態上來看,原油走強仍需要時間,反彈后有進一步探底的可能。 原油在暴跌后有企穩跡象,短線對PTA形成支撐。 表4:國際油價周走勢圖 12 月PTA 主力705 合約1月17 日跌破8500元/噸的關鍵點位,技術上盤整區間已被突破,雖然受原油推動,短期會偏強,但結合基本面的壓力以及技術面的走勢,705合約向上反彈的壓力位在8500元/噸左右,反彈后再次下探檢驗8000元/噸的概率很大。 由于原油走強和企業備貨,PTA迎來短線反彈機會,但中線面臨很大的壓力。 表5:PTA期貨日線走勢圖 結 論 1、 內PTA 供需基本平衡,隨著2006 年國內產能的大幅擴張,PTA 供應相對充足。 2、PX 原料在原油走強的情況下維持強勢,對PTA 價格形成支撐。 3、PTA 迎來短線反彈機會,但中線面臨很大的壓力。 中國國際期貨 陳名

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||