|

|

|

受到國際原油走強推動 二月滬燃料油扭轉跌勢(3)http://www.sina.com.cn 2007年03月09日 01:06 中大期貨

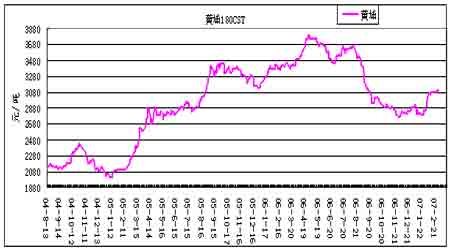

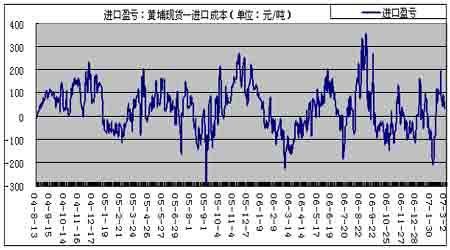

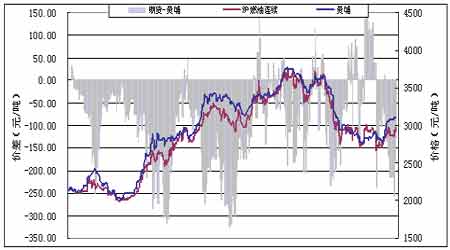

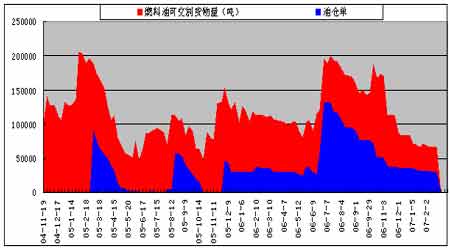

2、黃埔燃料油 圖九:黃埔進口180CST價格走勢 黃埔現貨也有明顯補漲。近日黃埔進口180CST混調燃料油即期庫提報價已達到3100元/噸。因貨源偏緊,黃埔市場供應仍顯得緊張。 以美元兌人民幣中間價7.8及新加坡進口關稅5%計,新加坡MOPS價以295美圓/噸計,進口完稅價大致在3020—3070元/噸。顯然,因黃埔補漲,進口“倒掛”狀態已發生改變,進口將變得有利可圖。預計后期黃埔市場進口貨源將增多,同時消費旺季來臨前的需求也將刺激這種趨勢。 現貨市場,1月份以來,需求出現好轉。主要是枯水期水電減少,廣東燃油電廠的發電負荷增加,使得燃料油需求明顯增強;其次,春節前后,電廠有增加庫存的需求,購買興趣也明顯增加。根據船期估算,07年1月黃埔進口量僅在49萬噸左右,2月可能上升到80萬噸。 06年國內燃料油總體需求量基本與上年持平。據海關統計,06年燃料油進口量為2792萬噸,較上年同期增7.7%;而國內燃料油產量下降6.3%至2264萬噸。06年表觀需求量粗略估計達到4800萬噸,較上年略低0.79%。可見燃料油價格上漲、電力供應緊張狀況緩解以及替代能源增加,還未使燃料油消費量明顯受到影響。 圖十:黃埔市場倒掛狀態 3、滬燃料油 圖11:期貨與現貨價格走勢對比 二月滬燃料油受國際原油支撐,處于震蕩調整狀態。春節因素也使得市場交易清淡。截止3月2日燃料油可交割貨物量達66843噸,倉單29800噸。 近期市場特點: 滬燃料油期貨合約反向價差結構有所改變,反映了黃埔燃料油現貨市場供應緊張可能出現緩解。從比價看,國內黃埔燃料油現貨價格在補漲之后,與新加坡現貨價格比價基本處于正常水平,而滬油主力合約定價偏低,適合做多。 滬燃料油弱于原油,從滬燃油與原油的比價線看,比價線值下降至47.9附近。 對滬燃料油后市的看法: 年初燃料油價格往往處于季節性的低點。從技術上看滬燃料油盤整形態趨于夯實,技術指標逐漸發出買入信號。因此,滬燃料油可以考慮階段性做多,尤其是主力合約突破3000。2900以下應止損。 圖12:滬燃料油倉單 三、后市展望 1、NYMEX原油的統計預期 對NYMEX原油十六年的歷史統計結果顯示, 3月國際原油的上漲概率是62.50%,適合做多。 路透最新公布的調查顯示,受訪的分析師對供需基本面分歧較大,2007年油價預估界于76—54.50美元,差異超過21美元,平均預期為每桶63.48美圓,全球需求穩健、OPEC減產將支撐2007年美國輕質原油價格。 圖13:NYMEX原油季節性規律 2、中期重要影響因素的前瞻分析 成品油定價機制的改革:國家能源局官員表示,06年底暫時不會放開國內成品油定價。目前國際原油價格下跌幅度超過8%,若保持三個月,將觸發國內成品油降價機制。但是否降價,要由發改委全面評估。另外,中國商務部宣布,自2007年1月1日起,中國對外開放國內原油、成品油批發經營權。 人民幣升值:根據央行貨幣委員會專家估計,07年人民幣升值的趨勢會比較明顯,幅度可能會在4%以上。人民幣升值,理論上進口價格會降低,但因國內進口商缺乏定價權,估計這部分利潤空間大都被國外商品漲價所抵消。其效果即是,人民幣持續升值推動國外商品漲價,進而推動進口商品漲價。 廣東LNG(液化天然氣)的替代需求:本年度LNG對燃料油的替代效應不會太大。6月中旬,廣東已啟用第一座進口液化天然氣(LNG)接受終端,LNG一期工程正式投產,一期工程設計規模370萬噸/年,廣東電廠部分用量為205萬噸/年。一期工程替代不了燃油電廠,新增電力遠遠不能滿足市場需求,遠景二期工程因氣源不能落實,前景不容樂觀。廣東燃油電廠裝機容量在400萬千瓦以上,以廣東省05年總裝機容量3200萬千瓦計,比重10%強。作為燃料油需求最大的電廠,占總需求量的70%以上。 3、滬燃料油趨勢預測要點 以下結論,僅供參考: 因黃埔補漲,進口“倒掛”狀態已發生改變,進口將變得有利可圖。預計后期黃埔市場進口貨源將增多,同時消費旺季來臨前的需求也將刺激這種趨勢。 年初燃料油價格往往處于季節性的低點。從技術上看滬燃料油盤整形態趨于夯實,技術指標逐漸發出買入信號。因此,滬燃料油可以考慮階段性做多,尤其是主力合約突破3000。2900以下應止損。 浙江中大期貨公司 曉理

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||