|

|

|

ÓñÃ×ÊÐöȱ·ŠÀÓÒòËØ ÖØ}Ö®ÏÂÕ¹é_±PÕû×ßÝ(3)http://www.sina.com.cn 2007Äê03ÔÂ09ÈÕ 01:04 ÖÐŽóÆÚØ

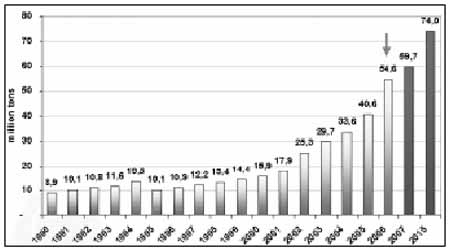

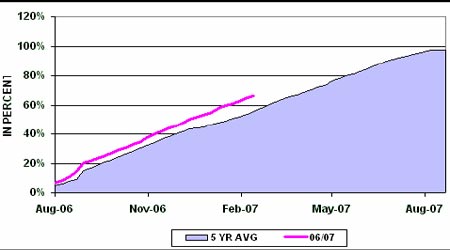

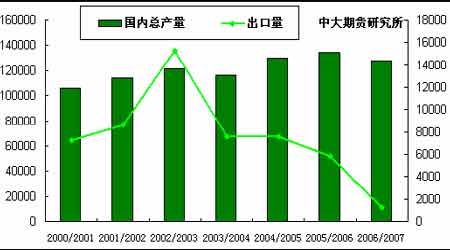

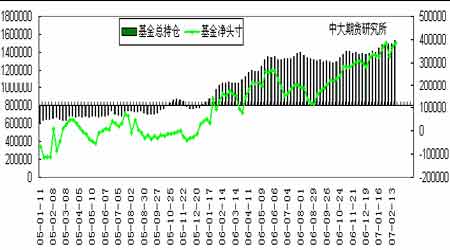

¡¡¡¡1.ÃÀøšDšDÃÀøÒÒŽŒÐèÇóŽßÉýÓñÃ×ržñ ÎŽíMÈ¡ÏûŸÆŸ«ßM¿ÚêP¶¡¡ ¡¡¡¡ÃÀøÞrI²¿îA¹À£¬ÃÀøÒÒŽŒÉú®aÉÌÔÚ2007/08Äê¶È¢Ê¹ÓÃ32.0 |ÆÑÊœ¶úÃÀøÓñÃ×Éú®aÒÒŽŒ£¬±ŸÊÐöÄê¶ÈÓÃÓÚÉú®aÒÒŽŒµÄÓñÃ×µÁ¿é21.5 |ÆÑÊœ¶ú¡£ÒÒŽŒÐÐIŠÓñÃ×µÄÅdÈ€Œ€Ôö£¬Òò¿ÉÔÙÉúÆûÜÈŒÁϵÄäNÊÛÁ¿ÔöŒÓ¡£Œs113ŒÒÒÒŽŒSÔÚßMÐÐß\×÷£¬Äê®aÄÜé55 |ŒÓö¡£ßÓÐ85 ŒÒÕýÔÚœšÔOÖУ¬Í¶®aºó¢Ê¹ÒÒŽŒÄê®aÄÜÔöŒÓÖÁ62|ŒÓö¡£ 2007/08 ÊÐöÄê¶Èé_ÊŒÓÚ9ÔÂ1 ÈÕ¡£ ¡¡¡¡ëSÖøÄÜÔŽržñµÄ²»àÉÏq£¬ÃÀøøÈÎŽíÓÃÓñÃ×íÉú®aÈŒÁÏÒÒŽŒµÄ®aÁ¿ÕýÔÚ²»àÌážß¡£žùþÃÀøÕþž®2005 ÄêÖƶšµÄÄÜÔŽÕþ²ß·š°žÖеÄÑaÙNÕþ²ß£¬Ö»ÒªÔÓÍržñ²»µÍÓÚ45 ÃÀÔª/Í°£¬ÒÒŽŒÉú®aÝî^ŸÍ²»þpÈõ¡£ ¡¡¡¡ÃÀøÄÜÔŽ²¿éL²šÌØÂü±ŸÔÂÖÐÉÏÑ®ÔÚß_ÎÖ˹µÄÊÀœçœúÕ¯±íÊŸ£¬é¬F²ŒÊ²¿œyÌá³öµÄÄÜÔŽÌæŽúÄ¿Ë£¬ŒŽÃ¿ÄêµÄŸÆŸ«ÏûÙM¿Á¿Ä2012ÄêµÄ75|ŒÓöÌážßÖÁ2017ÄêµÄ 350|ŒÓö£¬ÎŽíÉÄêÈÃÀø¢È¡ÏûŸÆŸ«ßM¿ÚêP¶£¬Í¬r¢ÔÚ2010 ÄêºóÍ£Ö¹ŠŸÆŸ«Éú®aµÄÑaÙN£¬ÖŒÔÚ¹ÄîŽóÁ¿ßM¿ÚŸÆŸ«¡£ŸÆŸ«ßM¿ÚÁãêP¶¢ßmÓÃÓÚËùÓеÄøŒÒ£¬µ«²»°üÀšÖÐÃÀÖ޺͌ÓÀͱ鵯 ^¡£Ä¿Ç°ÃÀøŠŸÆŸ«µÄßM¿ÚêP¶ÊÇÿŒÓö0.54ÃÀÔª£¬Š±ŸøŸÆŸ«Éú®aµÄÑaÙNî~éÿŒÓö0.51ÃÀÔª(×¢£ºÃ¿ŒÓöµÈÓÚ 3.785 Éý)¡£ ¡¡¡¡ÎÒÕJéÃr°ÍÎ÷¢³Ééß@íÕþ²ßµÄ×îŽóÊÜ»ÝÕß¡£ÔøÄ¿Ç°ÊÇÊÀœçµÚÒ»ŽóÒÒŽŒ³ö¿Úø£¬µÚ¶þŽóÒÒŽŒÉú®aø¡£þÊ¥±£Á_ÕáÌǹ€I fþ(UNICA)œyÓ£¬2006/2007Äê¶È£¬°ÍÎ÷¹²Éú®aŸÆŸ«175 |Éý£¬ÆäÖÐÏòÃÀø³ö¿Ú17 |Éý¡£ ¡¡¡¡D9.ÃÀøŸÆŸ«ŠÓñÃ×ÐèÇóÁ¿ Îλ£º°ÙÈf ¡¡¡¡ ¡¡¡¡2.ÖÐøšDšDïÁÏäNÁ¿h±ÈÏÂœµ ŒÓÓñÃ×ÒÒŽŒíÄ¿œšÔO¹ÜÀí ¡¡¡¡ðBÖ³IßMÈ뵌Ÿ ¹ºóðBÖ³IßMÈ뵌Ÿ£¬ÐèÇóÆ«µ£¬ïÁÏÓñÃ×ÏûÙMÁ¿Ã÷ï@œµµÍ¡£¹Ç°£¬ëSÖøÇÝÐóêÀm³öÚ£¬ŽæÚµÄÇÝÐóŽóÁ¿pÉÙ£¬ŽæÚµÄÇÝÐóïÁÏÏûºÄÁ¿Ò²Žó·ùœµµÍ¡£¹ºó£¬ŒÈÃæÅRðBÖ³IµÄµŒŸ£¬Ò²ÃæÅRÖøÒßÇéžß°lÆÚµÄÀÖØÍþÃ{¡£ÒòŽË£¬¹ºóÓñÃ×ÐèÇóÃ÷ï@pÈõ£¬ÊÐöµÄȱÉÙŵÄÀÓÒòËØ£¬÷¢ÈõÓÚ¹©œo£¬ÐÐÇéëyÒÔÉÏq¡£Í¬r£¬ÊÜžÄÖÆ¡¢}Š±£¹ÜlŒþºÍºæžÉÄÜÁŠµÄÖÆŒs£¬øÓÐÖ÷ówÊÕÙ¢ëyÒÔM×ãÞrÃñÉÏÊÐÊÛŒZµÄÐèÒª£¬ÓпÉÄܳö¬FŸÖ²¿µÄÙuŒZëy£¬ÓñÃ×ržñŽæÔÚÝ^ŽóµÄÏ»¬ÓÁŠ¡£ ¡¡¡¡ÒÒŽŒÆûÓÍʹÓÃÊ¡·ÝÓÐÍûÔöŒÓ 2004Äê2 Ô£¬ÎÒøé_ÊŒÔücÍÆVÜÓÃÒÒŽŒÆûÓÍ£¬Ä¿Ç°ÒÑœÓÐŒs10 Ê¡·ÝÔÚʹÓÃÜÓÃÒÒŽŒÆûÓÍ¡£îAÓµœ2010Ä꣬ÒÒŽŒÆûÓÍ¢ÕŒÎÒøÆûÓÍÏûÙMÁ¿µÄÒ»°ëÒÔÉÏ¡£ÒÒŽŒÆûÓÍÊÇÓÉ90%µÄÆÕÍšÆûÓͺÍ10%µÄÒÒŽŒÕ{ºÍ¶ø³É£¬HºÓÄÏàÖÝ¡¢ÂåêºÍÄÏêÈý³ÇÊÐÔücʹÓÃÒÒŽŒÆûÓͺó£¬ÈýÄêÏûºÄÒÒŽŒÆûÓÍß_µœœü20 Èf£¬Ïà®ÓÚÉÙýÁË1.9ÈfÆûÓÍ£¬ŠÓÚÎÒøß@ßM¿ÚÔÓÍŽóøíÕf£¬Ïà®ÓڹʡÁËœü|ÃÀÔªµÄÍâ R¡£ÒÒŽŒÆûÓͳýÁËÄܧíÁŒºÃµÄœúЧÒæÍ⣬ÔÚÓͺķœÃ棬ÒÒŽŒÆûÓÍß±ÈoãUÆûÓ͹ʡŒs4%¡£ ¡¡¡¡¬FÓеÄÈŒÁÏÒÒŽŒÊÐöžñŸÖÊÇ2004 ÄêÐγɵġ£ÔÚ®ÄêµÄ·œ°žÖУ¬Ò¶šÓÉŒªÁÖÈŒÁÏÒÒŽŒÓÐÏÞØÈι«ËŸ¡¢ºÓÄÏÌì¹ÚŒ¯F¡¢°²»ÕØSÔÉúÎﻯW¹É·ÝÓÐÏÞ¹«ËŸºÍºÚýœÈAŸÆŸ«ÓÐÏÞ¹«ËŸËÄÆóI¶šücÉú®a¡£Õþ²ßͬrÃ÷Ž_ÁËËÄŒÒÆóIž÷×Եġ°ÝÁŠ·¶ú¡±£ºÈAŸÆŸ«¹©ªºÚýœÊ¡ÊÐö£»ŒªÁÖÒÒŽŒ¹«ËŸ¹©ªŒªÁÖÊ¡ºÍß|Ê¡ÊÐö£»ºÓÄÏÌì¿ÜŒ¯F³ý¹©ª±ŸÊ¡Í⣬Øع©ªºþ±±ºÍºÓ±±13 µØÊÐäNÊÛ£»°²»ÕØSÔØع©ª°²»ÕÊ¡Œ°Éœ|¡¢œÌKºÍºÓ±±14 µØÊÐäNÊÛ¡£ ¡¡¡¡2007 ÄêÈߢÓÐœÎ÷µÈÊ¡·ÝÖð²œÔücʹÓÃÒÒŽŒÆûÓÍ¡£ ¡¡¡¡(Èý).ßM³ö¿Ú ¡¡¡¡1. ÃÀøšDšD05/06Äê³ö¿ÚÓÐÍûß_µœÊ®ÄêÐÂžß ¡¡¡¡œØÖÁ2007 Äê2 ÔÂ1 ÈÕÒ»ÖÜ£¬ÃÀøÓñÃ×ôäNÊÛÁ¿é917,300 £¬±ÈÉÏÖÜžß³ö15%£¬±ÈËÄÖÜŸùÖµµÍÁË16%¡£ÈÕ±Ÿ¡¢ínø¡¢Ä«Î÷žçµÈÊÇœüÆÚÃÀøÓñÃ×Ö÷ÒªÙIŒÒ¡£ÔÚÈ«ÇòËùÓÐÖ÷ÒªµÄÓñÃ×ÊÐöÉÏ£¬ÃÀøŸù±í¬F»îÜS£¬¶øÇÒÔÚÒÄ£Ý^СµÄÊÐöÒÔŒ°°lÕ¹ÖÐÊÐöÉÏÒ²ÊDZí¬F·eO¡£ ¡¡¡¡D10.ÃÀøUSDAÓñÃ×Öܶȳö¿ÚäNÊÛîAy°Ù·Ö±È ¡¡¡¡ ¡¡¡¡2. ÖÐøšDšDÕþ²ß¿ØÖÆÓñÃ׳ö¿Ú 1Ô³ö¿ÚÁ¿Ìážß ¡¡¡¡ßMÈë2007 Ä꣬øŒÒÀ^ÀmŠÓñÃ׳ö¿Ú²ÉÈ¡Õ{¿ØŽëÊ©£¬ß@¢þŠÓñÃ×ržñÐγɎòº¡£ÔÚøŒÒÕ{¿ØÏ£¬ÁîÈËêP×¢µÄ430 Èf³ö¿ÚÓñÃ׺ÏͬÒÑœ»ù±ŸÂäÍê® ¡£ÔÚ2006Äê9¡¢10ÔÂég£¬ÖÐø³ö¿ÚÉÌÒÔÆœŸùÿŒs163ÃÀÔª(Ïà®ÓÚ1276Ôª)µÄržñºÓÁË430 ÈfÓñÃ׳ö¿ÚºÏͬ¡£ ¡¡¡¡µ«ÊÇ£¬ÔÚ³ö¿ÚÉÌß]ÓÐíµÃŒ°²ÉÙ¬FصÄrºò£¬øÈÍâÓñÃ×ÆÚØržñÄ10Ô³õé_ÊŒ¿ów³Ê¬FÝ^Žó·ù¶ÈµÄ·ŽŒŸ¹ÐÔÉÏqÐÐÇ飬ÓÐêPÈËÊ¿îAy£¬Èç¹ûÍšß^ÊÐö²ÉÙ£¬ÖÐø³ö¿ÚÉÌ¢ÒòŽËÌp4.3 |Ôª¡£øÈŸßÓÐÓñÃ×ßM³ö¿ÚàµÄÖ»ÓÐÖÐøŒZÓÍʳƷŒ¯FºÍŒªÁÖŒZʳŒ¯FɌң¬ÆäËûÆóI±ØíÍšß^Ëü³ö¿Ú¡£ÊÐöÒ»¶È÷ÑÔ£¬øŒÒ¿ÉÄÜÔÚ2006Äê12 Ôµ×Ö®ºó£¬ÔÙ¶ÈÔÚŒªÁÖÅÄÙu117 ÈfÓñÃס£ÁíÍ⣬߿ÉÄÜÔÚºÚýœÅÄÙu30 Èf-50ÈfÓñÃ×£¬ÒÔÆœÒÖÓñÃ×ržñ¡£2006ÄêÄ©£¬ÎÒøÓñÃ×ìŽæé3026Èf¡£ÆäÖÐ1000¶àÈféøŒÒŽæŠ£¬ËùÒÔøŒÒÓÐ×ãÒÔÓ°íÊÐöµÄŠä¡£µ«ÊÇ£¬ÉÏÊöÅÄÙu÷ÑÔ×îœK]ÓЬF¡£øŒÒ¿ÉÄÜžÄéȲ¿ÌÀíß@ЩÓñÃס£ ¡¡¡¡ÖÐøº£êP¿Êð2 ÔÂÖÐÑ®°l²ŒµÄ³õ²œœyÓµþï@ÊŸ£¬2007Äê1 Ô·ÝÎÒøÓñÃ׳ö¿ÚÁ¿ß_µœÁË940,000×óÓÒ£¬ß@Òª±ÈÈ¥ÄêͬÆڵijö¿ÚÁ¿ÌážßÒ»±¶ÒÔÉÏ¡£ 2006Äê1 Ô·ݣ¬ÖÐøÓñÃ׳ö¿ÚÁ¿é413,848¡£ 2007Äê1Ô·ݵijö¿ÚÁ¿Ò²ßhßhžßÓÚ2006Äê12Ô·ݵÄÓñÃ׳ö¿ÚÁ¿469,401¡£øŒÒŒZÓÍÐÅÏ¢ÖÐÐÄÊÐöÐÅϢ̜yÓï@ÊŸ£¬œØÖ¹œñÄê1 Ô·Ý2006/07 Äê¶È(2006Äê10 ÔÂÖÁ2007 Äê9ÔÂ)ÎÒø³ö¿ÚÓñÃ×µÁ¿ß_µœ174.5Èf¡£øŒÒŒZÓÍÐÅÏ¢ÖÐÐĮǰîAÓ2006/07Äê¶ÈÎÒøÓñÃ׳ö¿ÚµÁ¿é450Èf¡£ ¡¡¡¡D11.ÖÐøÓñÃ׿®aÁ¿Åc³ö¿ÚÁ¿Š±È Îλ: ¡¡¡¡ ¡¡¡¡3.°¢žùÍ¢šDšDÏÞÖÆÓñÃ׳ö¿Ú ¡¡¡¡°¢žùÍ¢À^ÀmºrÍ£Ö¹ÓñÃ׳ö¿ÚÔS¿É×CµÄîC°l£¬ºÍ£rég²»Ž_¶š¡£ÞrIÃØøÌÃØøéL·Q£¬ÐµÄÓñÃ׳ö¿ÚÔS¿É×C¿ÉÄÜÒªµÈµœ³ö¿ÚµÇӳ̶Ȏ_¶šºó²ÅÄÜ°l·Å¡£ ¡¡¡¡ÎÒÕJ飬×÷éøëHÓñÃ׳ö¿ÚŽóø£¬°¢žùÍ¢²ÉÈ¡ŽëÊ©ÏÞÖÆÓñÃ׳ö¿ÚÖ÷ÒªÊdzöÓÚŽ_±£±ŸøÐèÇóµÄ¿Œ]£¬øëHÓñÃ×ržñÒò¹©ªÊÜÏÞ¶ø«@µÃ֧Σ¬ß@ŠCBOT ÓñÃ×ÊÐöÊÇÀû¶àµÄ¡£ ¡¡¡¡(ËÄ).»ùœð³Ö}·ÖÎö ¡¡¡¡œØÖ¹2 ÔÂ20ÈÕß@ÖÜ£¬»ùœðÔÚCBOT ÓñÃ×ÆÚØÉÏÔö³Ö20931ÊÖ¶àΣ¬Í¬rÔö³Ö3099 ÊÖ¿ÕΣ¬»ùœðô¶àÎÓÉÉÏÖܵÄ369548 ÊÖÔöŒÓµœ387380ÊÖ¡£CFTC Ä2007 Äêé_ÊŒ¹«²ŒÖžµ»ùœðÔÚÆÚغÍÆÚàÉϵijÖ}Çér£¬Öžµ»ùœðÔÚÆÚغÍÆÚàÉϵÄô¶àÎÓÉÉÏÖܵÄ64241ÊÖÔöŒÓµœ±ŸÖܵÄ353069 ÊÖ¡£¡£ ¡¡¡¡Ó^²ìCFTC »ùœðvÊ·³Ö}D±í£¬×Ô9 ÔÂÒÔíÙYœðÁ÷ÈëÞr®aÆ·ÊÐöÛEÏóÃ÷ï@¡£ßMÈë2007Äê1 ÔÂÖ®ºó£¬»ùœðô¶àî^ŽçÀ^ÀmÉÏÉýÒÑß_38 ÈfÊÖÒÔÉÏvÊ·žßλ¡£þUSDA óžæºóÊÐÃÀøŒ°°¢žùÍ¢µÈÖ÷®a ^ÓñÃ×ìŽæŒ°®aÁ¿Ý^È¥Äê³ö¬F²»Í¬³Ì¶ÈÏÂœµ£¬ÇÒÆä×÷éÒÒŽŒÉú®aÔÁÏ£¬ÔÚÃÀøÊÐöÉÏ᳎ÌæŽúÄÜÔŽÖ®r£¬œYºÏÃÀ±P»ùœð³Ö} îr£¬ÎÒÕJéÃÀ±PÈÔŸßäÉÏÐÐÁŠ¡£²»ß^£¬Ðè×¢Òâ»ùœð·œÃæÆœ¶àÓ×÷¡£ ¡¡¡¡D12. CFTCÓñÃ×»ùœð¿³Ö}Åcôî^Žç ¡¡¡¡ ¡¡¡¡(Îå)CÓ^ücŒ°ºÒªÔuÎö ¡¡¡¡ÈðãyŒ¯F(UBS) ¡¡¡¡µÚ21 ŽÎÞrIÔOäœäNÉÌÕ{²éœY¹ûï@ÊŸ£¬ÞržûÔOäœäNÉÌîAÆÚ2007ÄêÃÀøÓñÃײ¥·NÃæ·e¢þÌážß¡£ÈðãyŒ¯FµÄÕ{²éï@ÊŸ£¬ 2007ÄêÃÀøÓñÃײ¥·NÃæ·eîAÓ¢ß_µœ8480 ÈfÓ¢®£¬Ïà±È֮ϣ¬ÉÏÄêé7830 ÈfÓ¢®£¬ÔöéLµÄžûµØ¢í×ÔÃÞ»šºÍŽó¶¹žûµØ¡£ŽËÍ⣬Õ{²éï@ÊŸÞD»ùÒò·N×ÓÒÔŒ°»¯·ÊµÄÓÃÁ¿Ò²¢þ³ö¬FÌážß¡£ÈðãyŒ¯F±íÊŸ£¬¿Œ]µœÞD»ùÒòÓñÃ×·N×ÓÓÃÁ¿Ìážß£¬»¯·ÊÊ©ŒÓÁ¿ÔöŒÓ£¬Òò¶ø2007 ÄêÃÀøÓñÃ×ήa¢žßÓÚÚ ŸË®Æœ160ÆÑÊœ¶ú/Ó¢®¡£ÃÀøÕþž®µþï@ÊŸ£¬2006/07 Äê¶ÈÃÀøÓñÃ×ήaé149.1 ÆÑÊœ¶ú/Ó¢®¡£ ¡¡¡¡ÔuÎö£ºóžæµþï@ÊŸ2007ÄêÃÀøÓñÃ×Ôö·NÀš®a£¬œYÕÀû¿Õ¡£ ¡¡¡¡ÃÀøÞrIÍšÓCProFarmer ¡¡¡¡±ŸÔ³õ°l²ŒÒ»·ÝÕ{²éóžæîAÓÃÀø2007 ÄêÓñÃ×Ãæ·e¢Ý^È¥ÄêÔöŒÓ1090-1180ÈfÓ¢®¡¢Žó¶¹Ãæ·eÏÂœµ860-940ÈfÓ¢®¡£ÔC·Q2006Ä꣬ÃÀøŽó¶¹¡¢ÓñÃײ¥·NÃæ·e·Öeé7550¡¢7830 ÈfÓ¢®¡£ÓÉÓÚîAÆÚÒÒŽŒÐÐI³ÖÀmU£¬ŽËÇ°¶àµœ»Ò×ÉÌÓÃÀø2007 ÄêÓñÃ×Ãæ·e¢ÔöŒÓ600-800 ÈfÓ¢®£¬¶øProFarmer ŽËŽÎµÄîAyÃæ·eÔö·ùï@ȻҪžßÓÚß@ ^ég¡£ŽÎÕ{²éœY¹ûÊÇÔÚÍšß^ß^È¥Ò»ÔÂÃÀø23 ÖݵķŽðÐÅÏ¢µÃ³öµÄ¡£ÔCÚÄ¿ŸÝFlory±íÊŸ£¬ÊÜÕ{²é³ÉT¶àÊÇŠÊÐö·ŽªÝ^éÃôžÐÞröÖ÷£¬²¢²»Žú±í®µØÆœŸùˮƜ£¬ËùÒÔîA¹ÀµÄÓñÃ×Ãæ·eÔöŒÓ²¿·Ö¿ÉÄÜÒª±È×îœKëHÇérŒ€ßMһЩ¡£ ¡¡¡¡ÔuÎö£ºóžæµþï@ÊŸ2007ÄêÃÀøÓñÃ×Ôö·NÀš®a£¬œYÕÀû¿Õ¡£ ¡¡¡¡Èý¡¢ œYÕ ¡¡¡¡øëH ¡¡¡¡ŸCºÏÃÀ±PÇér£¬ÎÒŠÃÀ±PºóÊÐÐÐÇéîAÓÈçÏ£º ¡¡¡¡ÓñÃ××÷éÃÀøÌæŽúÄÜÔŽµÄÖ÷ÒªÉúÎïíÔŽ£¬USDAµÄ2 Ô¹©ÐèóžæÔÚ±£³Ö1 Ô®aÁ¿Œ°ìŽæµÍîA¹ÀÖµµÄ»ùµAÉÏ£¬ßMÒ»²œÉÏÕ{È«ÇòïÓÃÓñÃ×ÓÃÁ¿£¬ÃÀ±PºóÊÐÓÐÍûÀ^ÀmÉÏÐС£ ¡¡¡¡¶ÌÆÚÈ»ùœðô¶àî^ŽçÔöÖÁ38 ÈfÒÔÉÏ£¬éœü¶þÊ®Äêí×îžß¡£œß^ßBÀm×ÔµÄÝÐÐÇ飬»ùœðÊÖÖО¡Ó¯Ôö¶à£¬ºóÆÚ«@ÀûÆœ}ïLëUŒÓŽó¡£ ¡¡¡¡øÈ ¡¡¡¡ŸCºÏøÈÇér, ÎҊȱPºóÊÐÐÐÇéîAÓÈçÏ£º ¡¡¡¡¹ºó£¬|±±µÈµØ®a ^îAÓ¢ÓÐÒ»ÝеÄÙuŒZžß³±£¬ÞrÃñÊÖÖÐ40%µÄÓñÃ×ÔÚ1ÔÂrégÈÒªÍÆÏòÊÐö¡£Í¬rðBÖ³IßMÈ뵌Ÿ£¬ÐèÇóÆ«µ£¬ïÁÏÓñÃ×ÏûÙMÁ¿Ã÷ï@œµµÍ¡£ ¡¡¡¡ÊÐöµÄȱÉÙŵÄÀÓÒòËØ¡£ÊÜžÄÖÆ¡¢}Š±£¹ÜlŒþºÍºæžÉÄÜÁŠµÄÖÆŒs£¬øÓÐÖ÷ówÊÕÙîAÓëyÒÔM×ãÞrÃñÉÏÊÐÊÛŒZµÄÐèÒª£¬ÓпÉÄܳö¬FŸÖ²¿µÄÙuŒZëy£¬ÓñÃ×ržñŽæÔÚÝ^ŽóµÄÏ»¬ÓÁŠ¡£ ¡¡¡¡Ö÷ÁŠC0709ºÏŒs³Ö}ßMÈë2ÔºóÔöéLÖÁ86ÈfÊÖÒÔÉÏ£¬ï@ÊŸßMÈë1710-1790Ôª/žßλ ^égºó¶à¿Õëp·œ·ÖÆçŒÓ¡¡£ÌìÁ¿³Ö}Áî±PÃæȱ·Š×ãòÍ»ÆÆÓÄÜ¡£œš×hͶÙYÕß±£³Ö¶ÌŸÆ«¿Õˌ·éÒË¡£ ¡¡¡¡œüÆÚêP×¢ÖØüc: ¡¡¡¡ÃÀ±P»ùœðÆÚØÆÚà³Ö}×»¯£» ¡¡¡¡USDA¶šÓÚ3ÔÂ31ÈÕ¹«²ŒÄê¶È·NÖ²óžæ,ÊÐöîAÆÚÃÀøÞrÃñœñÄêŽóÁ¿pÉَ󶹞û·NÃæ·e,ÞD¶ø·NÖ²ÓñÃ×,ÒòÓñÃ×ržñŽóqÇÒÐèM×ãÈŒÁÏÒÒŽŒÐÐIŠÓñÃ×ïwËÙßfÔöµÄÐèÇó¡£ ¡¡¡¡ ¡¡¡¡Áá ¡¡¡¡ÖÐŽóÆÚØÑП¿Ëù

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

|||||||||||||||||||||||||||||