|

|

|

短期銅價處于中性走勢 后期需中國消費旺季指引http://www.sina.com.cn 2007年03月08日 00:08 金瑞期貨

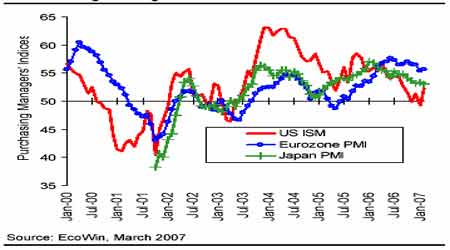

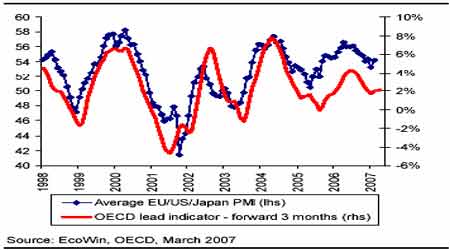

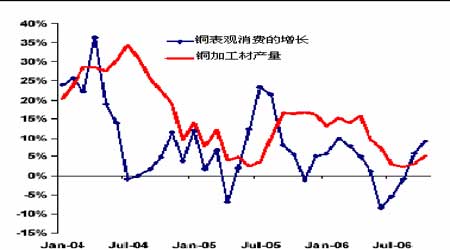

—— 2 月份銅價回顧及3 月份展望 春節期間倫敦銅價出現大幅上漲,并且突破了6000 美金關鍵阻力位。其他基本金屬也出現了普漲的行情,當然鋁和錫的上漲也受到一些突發性事件所帶動,鎳價更是達到了41000 美金/噸的歷史高位。 而本次銅價的上漲我們認為更多的是受基金空頭的平倉盤以及新的指數基金入市所帶動,當然也是基金針對中國春節之后消費良好的預期。但是沖高之后的市場承受的壓力也在逐步得加大,每年節后的市場都基本如出一轍:在節后短時間的沖高之后就出現較大幅度的下跌,目前價格基本回到春節前的水平。 從其他基本面的情況來看,周邊市場在逐步回暖包括原油突破60 美金之后基本企穩,而黃金價格已經逼近700 美元/盎司。這為銅價的上漲奠定了一定的基礎。但是從全球各主要地區公布的經濟數據來看,目前美國的經濟似乎有好轉的跡象:美國經理人采購指數二月份強勁地上升,從一月份的49.3 上升至二月份的52.3;但是美國采購經理人指數在最近的幾個月起伏不定,但目前的數據已經超過了大家的預期,顯示美國經濟觸底的可能性在進一步加大;一月份下跌后,同時歐元區和日本的經理人采購指數較為穩定。歐元區,日本和美國的采購經理人指數處在足夠高的水平地表明了目前歐美的擴張仍具有較大的潛力,如果最近美國采購經理人指數的反彈能在今后的幾個月里繼續, 或者目前的水平是可持續的,將對美國經濟的非常有利的,這將有助于未來銅價的走好。 美國采購經理人指數2 月份強勁反彈 歐洲、美國、日本平均采購經理人指數和OECD 領先指標 但是國內已經面臨很大的現貨壓力,遠期的補漲現象被現貨合約下跌所遮掩,上周末國內庫存大增了9879 噸,這對于過快上漲的銅價來說是一個打擊,也是中國消費者難以接受的。從國內現貨市場的表現來看,現貨升水出現了大幅度的回落,目前基本維持平水甚至貼水的狀況,而各個合約之間的價差也已經被進一步彌補。中國現貨市場將是面臨著集中到貨的壓力,但是我們認為這種集中到貨可能會給中國消費商備庫比較好的時機。因為如果像中國海關公布的數據,即今年一月份精煉銅進口為13 萬噸話,中國消費市場旺盛勢頭在今年是有期待的可能。因此銅價過快上漲會抑制消費,但中長期看銅價稍顯松動跡象又會刺激消費,銅價將可能在5600 美元附近再構建一個消費平臺。

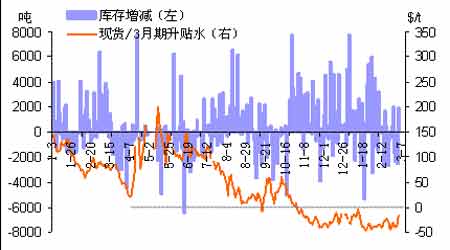

1、當然目前倫敦地區的庫存趨勢仍值得我們進一步關注: 亞洲地區的注消倉單雖然沒有顯著地上升,但是過去一段時間里交庫量較大的歐美倉庫都陸續地開始有注消倉單出現,庫存的凈上升已經轉向漸漸的進出平衡,春節之后會隨著消費旺季的到來轉向階段性的庫存下降。因此中國市場確實起到緩解歐美地區暫時消費過剩的作用。這種平衡力量轉化使得在第二季度倫敦的庫存再度下降仍然具有相當大的可能性。 2、從倫敦的交易結構來看,現貨/3 月期貼水連續幾日反彈,倫敦市場的結構在逐步得改善。但是在本次銅價沖高回落的過程中,倫敦一直處于大幅增倉的過程,目前倫敦的總持倉已經超過了25 萬手,已經接近了歷史的高位。持倉量尤其是集中在3 月份、4 月份,因此我們認為在3 月份、4 月份市場的波動幅度會加大,而多空雙方的爭奪也是非常劇烈的。

總結: 1、基本面以及市場結構并沒有出現明顯的改觀,但是美國經濟在經過長時間的低迷之后,目前已經有恢復的跡象,這對于銅價來說是利好因素。從長期的價格來看,我們對于今年的銅價我們仍偏樂觀,中國的消費買盤將會制約銅價下跌的空間; 2、綜合各方面的情況來看,我們認為春節期間銅價的反彈屬于技術性的。但是銅價在短時間的沖高之后就出現大幅回落,基金也增加拋盤,市場再次承受了較大的壓力。因此,對于中短期的銅價,我們判斷市場仍處于相對中性的走勢之中,更需要中國消費旺季的指引;國內的銅價仍然制約于現貨到港的壓力,在消化了現貨集中到港的壓力之后,我們期待價格在中國的消費旺季能有更好的表現。 金瑞期貨 黃守鋒

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||