|

|

|

Ωõù˙—–æø£∫√¿‘™»ıÑð姫Û÷ßìŒ ŸYÆaÉr∏Ò»´æĪÿ¬‰http://www.sina.com.cn 2007ƒÍ03‘¬06»’ 00:36 Ωõ“◊∆⁄ÿõ

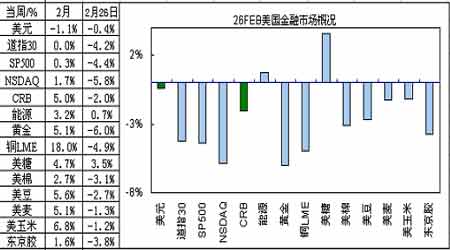

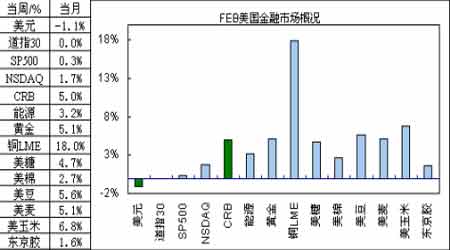

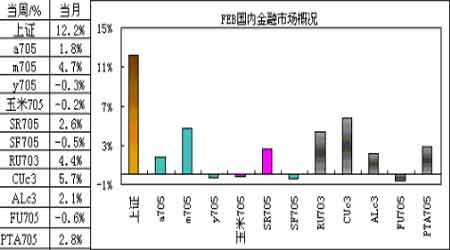

°°°° °°°°“™¸c: °°°°öW‘™Ö^3‘¬8»’º”œ¢“—≥…∂®æ÷ °°°°»’±æ—Ζ–10ƒÍÅ̵⁄∂˛¥Œº”œ¢ °°°°√¿á¯Ωõù˙±» –àˆÓA∆⁄µƒ“™èä °°°°å¶÷–ᯖ˫Û÷ÿ–¬‘uπ¿≤®º∞¥Û◊⁄…Ã∆∑Ér∏Ò °°°°ŸYÆaÉr∏Ò»´æĪÿ¬‰ °°°°öW‘™Ö^3‘¬8»’º”œ¢“—≥…∂®æ÷ °°°°15»’öW‘™Ö^—Ζ–¿Ì ¬Quaden±Ì 棨Æî«∞»’±æ∫Õ÷–᯵ƒÿõé≈Ér÷µ≤¢Œ¥’Ê’˝∑¥”≥≥ˆ“‘…œÉ…᯵ƒΩõù˙èäÑ𣨻’àA∫Õ»À√Òé≈µƒ∞l’π≈c»’±æº∞÷–᯵ƒ¡˜Ñ”Ÿ~ ’÷ß≤¢≤ª“ª÷¬£ª––ÈLTrichet≤…”√∏þ∂»æØÃ˵ƒ◊÷—€ «´@µ√—Ζ–’˛≤þŒØÜTï˛»´Ûw¿Ì ¬“ª÷¬Ÿù≥…µƒ°£þ@æπŒ¥÷¯º”œ¢“—≥…∂®æ÷°£¥ÀÕ‚Ω¸∆⁄öW‘™Ö^µƒΩõù˙îµì˛Ô@ æöW‘™Ö^Ωõù˙‘⁄≥÷¿mîUèࣨ ßòI¬ œ¬Ωµµ»æ˘÷ß≥÷3‘¬µƒº”œ¢ÓA∆⁄°£æÕÿõé≈ –àˆ∂¯—‘£¨º”œ¢ÓA∆⁄“—Ωõ‘⁄öW‘™µƒ◊þÑð÷–œ˚ªØ°£ÍPÊI‘⁄”⁄œ¬‘¬8»’µƒ¬ï√˜ƒÐ∑Ò¥Úœ˚ –àˆå¶¿˚¬ «∞æ∞µƒ≤ª¥_∂®–‘°£ °°°°»’‘™±Ì¨F¡¡˚ê °°°°3‘¬2»’Æî÷У¨’˛÷Œâ∫¡¶Ô@¨F£¨»’‘™Ωª≤ʱPº∞÷±±Pø’Ó^»´æĪÿ—a£¨÷±±P»’‘™…˝÷µΩ¸5%£¨Ωª≤ʱPªÿ—aΩ¸3%°£3‘¬5»’Æî÷л’±æÿîÑ’œýŒ≤…Ì–“¥Œ≈c√¿á¯ÿîÈL±£Ýñ…≠ï˛ŒÓµƒœ˚œ¢ «þ@¥Œ’{’˚µƒåߪÀ˜°£Ωª≤ʱPµƒ’{’˚”–ø…ƒÐ≥÷¿mîU¥Û°£ °°°°ÿõé≈ –àˆ‘u’ì °°°°√¿á¯◊Ó–¬π´≤ºµƒΩõù˙îµì˛Ω‘ð^ÓA∆⁄≤Ó£¨µ´ «£¨¬ìɶæ÷÷˜œØÿꃜøÀµƒ÷v‘í Êæè√¿‘™µƒâ∫¡¶°£ °°°°√¿á¯µ⁄Àƒºæá¯É»…˙ÆaøÇ÷µ‘ˆº”2.2%£¨þhµÕ”⁄ÓAπ¿÷µµƒ3.5%£¨“≤≤ªº∞ÓAúyµƒ2.4%£ª °°°°ÇÄ»Àœ˚ŸMÈ_÷ߌÔÉr÷∏¬µ¯0.9%£¨ «◊‘1954ƒÍ“‘ÅÌ◊Ó¥Ûµ¯∑˘£ª∫À–ƒŒÔÉr÷∏îµ…œ…˝1.9%£¨µÕ”⁄ÓAúy2.1%°£ °°°°√¿á¯1‘¬∑𖬌ð‰N¡øœ¬µ¯16.6%£¨ «◊‘1994ƒÍ1‘¬∑ð“‘ÅÌ◊Ó¥Ûµ¯∑˘°£ °°°°√¿á¯1‘¬∑ð¨F¥ÊŒð”Ó‰N¡ø…œ…˝3%£¨ «◊‘2005ƒÍ1‘¬∑ð“‘ÅÌ◊Ó¥Û…˝∑˘£¨ƒÍ¬ þ_646»fÇÄÜŒŒª°£ °°°°√¿á¯2‘¬∑ð÷•º”∏ÁÖ^÷∆‘ÏòI»‘»ªœð”⁄ ’øs£¨÷•º”∏ÁÖ^π©ë™πпÌÖfï˛÷∏îµ”…1‘¬∑ðµƒ48.8ΩµµÕ÷¡47.9°£ °°°°√¿á¯2‘¬∑ðœ˚ŸM–≈–ƒ÷∏îµ”…1‘¬∑ðµƒ110.2…˝÷¡112.5£¨ «◊‘2001ƒÍ8‘¬∑ð“‘ÅÌ◊Ó∏þ°£ °°°°öW‘™Ö^1‘¬∑ðM3ƒÍ¬ …œ…˝9.8%£¨ÓAúy9.5%°£µ´œ˚œ¢÷∏≥ˆECB∏¸Îy3‘¬∫Û‘Ÿ∞l…˝œ¢–≈Ãñ°£ °°°°öW‘™Ö^2‘¬∑ðΩõù˙«Èæw÷∏îµàÛ109.7£¨…œ¥ŒàÛ109.2°£ °°°°öW‘™Ö^1‘¬∑ð ßòI¬ àÛ7.4%£¨…œ¥ŒàÛ7.5%°£ °°°°öW‘™Ö^1‘¬∑ðΩõÖf’{œ˚ŸMŒÔÉr÷∏îµ(ƒÍ¬ )àÛ…œ…˝1.8%£¨…œ¥ŒàÛ…œ…˝1.9%°£ °°°°èƒ…œ ˆ–¬π´≤ºµƒΩõù˙îµì˛ø¥£¨öW‘™Ö^’˚Ûw∆´è䣨√¿á¯∫√âƒÖ¢∞ΰ£þ@÷ßìŒöW‘™“ª∂»…˝‘Ω1.32£¨µ´…˝ÑðŒ¥ƒÐ≥÷¿m°£÷˜“™ «”…”⁄öW‘™Ö^µƒ¿˚¬ «∞æ∞≤¢≤ª√˜¿ °£∂¯8»’…˝œ¢“—Ωõ‘⁄œ˚ªØþ^≥Ã÷–°£“˝»À◊¢ƒøµƒ «»’‘™µƒΩª≤ʱPµ√µΩ¥Û∑˘–Þ’˝°£þ@“ý «Õœ¿€öW÷Þÿõé≈µƒ“Úª•÷Æ“ª°£èƒª˘±æ“ÚÀÿø¥√¿‘™õ]”–¥Û∑˘ªÿ¬‰µƒª˘µA£¨»ÙöW‘™Ö^¥Úœ˚¡ÀQ1∫Ûµƒ≤ª¥_∂®–‘£¨Õ∂ôC¡¶¡ø≥‰∑÷ΩËÓ}∞lì]µƒ‘í£¨öW‘™ªÚ‘SƒÐ‘Ωþ^1.33’œµK°£∑ÒÑtöW‘™µƒ…œ…˝ «“ª–ÞèÕÎsµƒþ^≥𣠰°°°ŸYÆaÉr∏Ò»´æĪÿ¬‰ °°°° –àˆå¶07ƒÍ ◊ºæ√¿á¯Ωõù˙‘ˆÈL”–À˘„ø„Ω£¨öW‘™Ö^Ωõù˙≥÷¿mîUèࣨ»’±æΩY ¯≈ðƒ≠Ωõù˙“‘Å̵ƒÕ®ÿõæoøs£¨¥ÀÕ‚°ÆΩ¥uÀƒá¯°Ø‘ˆÈL»‘»ªèäÑ≈°£À˘”–þ@–©À∆∫ıΩoΩ»⁄ –àˆéßÅÌ¡À–≈–ƒ°£ –àˆÀ∆∫ı’JûÈÕ∂ŸY»À嶻´«ÚøÇ–Ë«Ûµƒªÿ¬‰ÓA∆⁄þ^”⁄±Ø”^¡À°£÷¡…Ÿ06ƒÍQ4 «»Á¥À°£Œ“’JûÈ…Ã∆∑Ér∏Òª÷èÕ–‘…œùq“—Ωõ’πÈ_°£…œ ˆÉ»»ð «…œ÷Ð≥ıµƒ≈–îý°£ÎS÷¯÷–á¯π… –±©µ¯£¨»´«Úπ… –º∞…Ã∆∑Ér∏Ò»´æĪÿ¬‰°£¥À¥ŒŸYÆaÉr∏ÒœµΩy–‘µƒªÿ¬‰¥ÚìÙ¡ÀŒ“å¶Õ∂ŸY’þ≥÷¿m◊∑÷ŸYÆaÉr∏ÒÔLÎU“ÁÉrµƒ–≈–ƒ°£Õ∂ŸY’þ±æ…̵ƒ––Ñ”À∆∫ı±Ì√˜À˚ÇÉå¶ùì‘⁄ÔLÎUµƒÖíê∫°£ø¥ÅÌÕ∂ŸY’þå¶ÔLÎUÈ_ ºÃ·∏þ¡ÀæØÃË£¨“≤‘S÷ª”–ÆîÔLÎUœµîµ”–À˘ªÿ¬‰£¨ªÚ’þ’fÔLÎU“ÁÉr”–◊„âÚŒ¸“˝¡¶ïrÀ˚Çɵƒ≈d»§≤≈ƒÐª÷èÕµΩCRB÷∏⁄∏þ¸cïrµƒÝÓëB°£∂Ã∆⁄É»◊ˆø’…Ã∆∑Ér∏ÒªÚå¢ «’˝¥_µƒþxìÒ°£ °°°°¿˚¬ ’πÕ˚£∫ °°°°FED¿˚¬ ’˛≤þ÷¡…Ÿ‘⁄Q2«∞≤ªï˛∏ƒ◊É°£öW‘™Ö^3‘¬8»’º”œ¢‘⁄º¥°£ÍPÊI «∆‰¬ï√˜ƒÐ∑Ò¥Úœ˚≤ª¥_∂®–‘°£”¢á¯∫Û∆⁄º”œ¢ÓA∆⁄œ¬Ωµ°£ °°°°»’±æÎm»ª‘Ÿ¥Œº”œ¢µ´«∞æ∞þ^”⁄úÿ∫Õ£¨∂¯÷–ᯓ÷÷∆¡˜Ñ”–‘µƒâ∫¡¶»‘»ªð^¥Û°£ °°°°¿ßî_√¿‘™µƒ÷–ÈL∆⁄“ÚÀÿ÷–Îp≥ý∏ƒ”^ð^¥Û °°°°ΩYòã–‘Îp≥ý◊÷”–æèΩ‚µƒ€EœÛº”œ¢÷Ð∆⁄º¥å¢ΩY ¯°¢ Ø”Õ√¿‘™öW‘™ªØ°¢Õ‚ÖRɶlj∂ý‘™ªØ°¢å¶√¿‘™¿˚ø’ °°°°ΩY’ì: °°°°√¿‘™»‘»ªÃé”⁄»ıÑ𣨵´µ¯Ñðúÿ∫Õ°£◊Ó–¬π´≤ºµƒ12‘¬ŸY±æÉÙ¡˜»ÎûÈ-110É|√¿‘™£¨ø…Ω»⁄ –àˆå¶¥Û∑˘Õ∆µÕ√¿‘™»‘”–Ω‰–ƒ°£Ω»⁄ –àˆå¶»´«ÚΩõù˙‘ˆÈLµƒÓA∆⁄’˝⁄Ö”⁄ò∑”^£¨ –àˆ‘⁄◊þ≥ˆ2006ƒÍƒÍµ◊ïr±Ø”^«Èæw°£…Ã∆∑ –àˆ±Ì¨Fµƒ∏¸ûÈ√Ù∏–°£2‘¬CRB÷∏ÿ…˝¡À5%°£ÓA∆⁄π§òI∆∑Ér∏Ò墪÷èÕ–‘…œùq°£ÞrÆa∆∑å¢≥÷¿mèäÑ𰣡ٓ‚ƒÐ‘¥Ér∏Ò! °°°°ÓA∆⁄±æ÷Ð≤®∑˘£∫ °°°°√¿‘™ 83.2-85.5 °°°°öW‘™ 1.3050-1.33°£ °°°°”¢Ê^ 1.9240- 1.9640°£ °°°°»’àA 114.7-120°£ °°°°àD1£∫√¿á¯Ω»⁄ –àˆ∏≈õr---ÈLºŸ«∞Æî÷Ð °°°° °°°°àD2£∫2‘¬Æá¯É»Õ‚÷˜“™ –àˆ∏≈õr °°°° °°°° °°°°àD3£∫2006ƒÍ÷˜“™Ωõù˙ÛwΩõù˙∏≈õr

°°°°àD4£∫öW√¿∫À–ƒ¿˚¬ º∞ ’“ʬ ≈c√¿‘™µƒÍPœµ®DGDP-≥ý◊÷ °°°°

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||