|

▓╗ų¦│ųFlash

|

|

|

╣╔ųĖ蹊┐Ż║ār(ji©ż)Ė±▀\(y©┤n)ąąųž╗žŲĮĘĆ(w©¦n)╠ū└¹─┐Ū░ÖC(j©®)Ģ■(hu©¼)ę╗░Ńhttp://www.sina.com.cn 2007─Ļ03į┬05╚š 00:15 ųąš\Ų┌žø

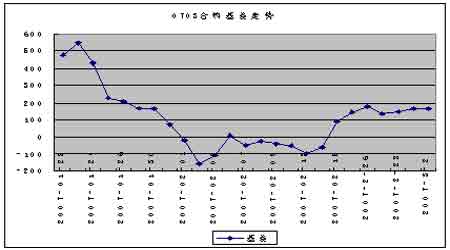

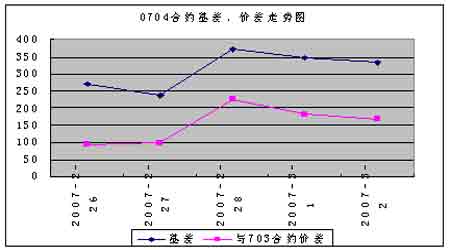

ĪĪĪĪār(ji©ż)Ė±▀\(y©┤n)ąą ĪĪĪĪ2į┬26╚šĄĮ3į┬2╚šŻ¼╣Ø(ji©”)║¾ķ_▒P╩ū╚š£¹╔Ņ300ųĖöĄ(sh©┤)┬įėą╔ŽØq║¾Ż¼į┌ų▄Č■ėąå╬╚š╔ŅĄ°250³c(di©Żn)Ż¼īóŪ░Ų┌Ą─╗žš{(di©żo)’L(f©źng)ļU(xi©Żn)╗∙▒Š│į▒MŻ¼Å─Č°╩╣▒Šų▄ųĖöĄ(sh©┤)ū▀ä▌š¹¾w┌ģŽ“ŲĮĘĆ(w©¦n)ĪŻĄĮų▄╬Õ╩š▒PĢr(sh©¬)×ķų╣Ż¼£¹╔Ņ300ųĖöĄ(sh©┤)āH▌^ų▄╚²╔ŽØq2%ĪŻ▀@ų▄ųąī”(du©¼)╩ął÷ė░Ēæ▌^┤¾Ą─╗∙▒Š├µę“╦ž╩Ūčļąąį┘┤╬╠ßĖ▀┤µ┐Ņ£╩(zh©│n)éõĮ┬╩ĪŻĖ∙ō■(j©┤)Üv╩ĘĮø(j©®ng)“×(y©żn)Ęų╬÷Ż¼╬ęć°┤µ┐Ņ£╩(zh©│n)éõĮ┬╩╠ßĖ▀Ż¼═∙═∙ų╗į┌š■▓▀░l(f©Ī)▓╝«ö(d©Īng)╚šī”(du©¼)╩ął÷ėą╦∙ė░ĒæŻ¼ī”(du©¼)╩ął÷Ą─ķLŲ┌ėąŽ▐ĪŻ╦∙ęįļm╚╗čļąą┤╦┼eęŌį┌╝ė┤¾┘YĮ╗ž?c©ói)nŻ¼Ą½ī”(du©¼)╣╔╩ą║═Ų┌╩ąė░Ēæ▓╗┤¾ĪŻ ĪĪĪĪļSų°╣╔╩ąār(ji©ż)Ė±▀\(y©┤n)ąą╗žÜwŲĮĘĆ(w©¦n)Ż¼Ų┌žø╩ął÷ī”(du©¼)╣╔╩ąĄ─ŽÓī”(du©¼)ār(ji©ż)Ė±▀\(y©┤n)ąąę▓ųžą┬╗žĄĮ┴╦╬ęéā╩ņŽżĄ──Ż╩Į╔ŽüĒĪŻęį703║Ž╝s×ķ└²Ż¼▀@ę╗ų▄│²┴╦ų▄ę╗ų«═ŌŻ¼╗∙▒Š╔Ž╗∙▓Ņ╦«ŲĮČ╝▒Ż│ųį┌140Ī¬170ų«ķg▓©äė(d©░ng)ĪŻ▀@ę╗╗∙▓Ņ╦«ŲĮļm╚į╔į’@Ų½Ė▀Ż¼Ą½▀@▒Ē├„═Č┘Yš▀ī”(du©¼)ė┌║¾╩ą│ųųö(j©½n)╔„Ą─śĘė^æB(t©żi)Č╚Ż¼╚į╚╗ī┘ė┌▒╚▌^└ĒąįĄ─ĘČć·ĪŻ ĪĪĪĪĮ╗ęūÖC(j©®)Ģ■(hu©¼) ĪĪĪĪŲ┌¼F(xi©żn)╠ū└¹ĘĮ├µŻ¼ė╔ė┌▀@ę╗ų▄ŠÓļxĄĮŲ┌╚šūŅĮ³Ą─703║Ž╝s╚į╚╗ėą14ĄĮ18éĆ(g©©)Į╗ęū╚šŻ¼į┌160³c(di©Żn)ū¾ėęĄ─╗∙▓ķ╦«ŲĮų«Ž┬Ż¼Į©é}ėąę╗Č©’L(f©źng)ļU(xi©Żn)ĪŻų▄ę╗įō║Ž╝s╗∙▓Ņ▀_(d©ó)ĄĮ┴╦200³c(di©Żn)ęį╔ŽŻ¼Ą½╩Ūė╔ė┌Ū░Ų┌ŅA(y©┤)£yąąŪķ╔ŽØqĄ─┐╔─▄ąį║▄┤¾Ż¼ę“┤╦ļm╚╗Å─╩┬║¾Ą─ė^³c(di©Żn)üĒ┐┤╩Ūę╗éĆ(g©©)Į©é}ÖC(j©®)Ģ■(hu©¼)Ż¼Ą½╩Ū╚į╚╗▓╗Į©ūh═Č┘Yš▀▀M(j©¼n)ąą▓┘ū„ĪŻ ĪĪĪĪ┐ńŲ┌╠ū└¹ĘĮ├µŻ¼Ū░Ų┌Į©ūhĄ─703║═706║Ž╝s┐ńŲ┌┐╔½@└¹ĮY(ji©”)ŪÕĪŻė╔ė┌704║Ž╝sį┌┤╦Ū░ø]ėąķ_╩╝Į╗ęūŻ¼703║Ž╝s║═706║Ž╝sį┌2į┬╩Ūā╔éĆ(g©©)ŽÓÓÅĄ─║Ž╝sŻ¼ā╔š▀ār(ji©ż)Ė±▌^×ķĮėĮ³ĪŻ«ö(d©Īng)704║Ž╝s╔Ž╩ąĮ╗ęū║¾Ż¼ā╔š▀▓╗į┘╩ŪŽÓÓÅ║Ž╝sŻ¼Å─Č°ār(ji©ż)▓Ņķ_╩╝└Ł┤¾ĪŻĮ³Ų┌ūŅĖ▀Ą─ār(ji©ż)▓Ņ▀_(d©ó)ĄĮ┴╦100³c(di©Żn)ęį╔ŽĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)

ĪĪĪĪūóßīŻ║ ĪĪĪĪ1.└Ēšōār(ji©ż)Ė±=¼F(xi©żn)žøųĖöĄ(sh©┤)³c(di©Żn)╬╗*exp(r*t/360)Ż¼Ųõųąt×ķ╩ŻėÓĢr(sh©¬)ķgŻ¼r×ķ¤o’L(f©źng)ļU(xi©Żn)└¹┬╩Ż¼╚Īę╗─ĻČ©Ų┌┤µ┐Ņ└¹┬╩ ĪĪĪĪ2.ęńār(ji©ż)╦«ŲĮ=īŹ(sh©¬)ļHār(ji©ż)Ė±-└Ēšōār(ji©ż)Ė± ĪĪĪĪ3.Į©ūh╠ū└¹▒╚└²▒Ē╩Š▓╔ė├╣╔ųĖŲ┌žø┼c50ETF▀M(j©¼n)ąąČ╠ŠĆ╠ū└¹Ģr(sh©¬)1éĆ(g©©)ųĖöĄ(sh©┤)ł¾(b©żo)ār(ji©ż)ī”(du©¼)æ¬(y©®ng)¼F(xi©żn)žø▓┐╬╗Ą─öĄ(sh©┤)┴┐Ż¼╝┤ę╗╩ų╣╔ųĖŲ┌žø▀M(j©¼n)ąąŲ┌¼F(xi©żn)╠ū└¹ąĶ50ETFĄ─öĄ(sh©┤)┴┐×ķŽÓæ¬(y©®ng)▒╚└²│╦ęį300Ż╗ETFū„×ķ╣╔ųĖ¼F(xi©żn)žøĄ─╠µ┤·ŲĘŻ¼Ųõ┼c╣╔ųĖ¼F(xi©żn)žøų«ķgĄ─ĻP(gu©Īn)ŽĄ▓óĘŪ║ŃČ©Ż¼įō▒╚└²ĻP(gu©Īn)ŽĄĄ─ūāäė(d©░ng)Ģ■(hu©¼)ī”(du©¼)Ų┌¼F(xi©żn)╠ū└¹ą¦╣¹«a(ch©Żn)╔·ė░ĒæŻ¼▒žĒÜūóęŌ║═Š½╦ŃĄ─’L(f©źng)ļU(xi©Żn) ĪĪĪĪ4.┼c50ETF╗∙▓Ņ=īŹ(sh©¬)ļHār(ji©ż)Ė±-ETFār(ji©ż)Ė±*Į©ūh╠ū└¹▒╚└² ĪĪĪĪ5.▀@└’Ą─╠ū└¹ÖC(j©®)Ģ■(hu©¼)Ż¼╩ŪųĖę└ō■(j©┤)š²Ž“╠ū└¹│ųėąĄĮŲ┌üĒ╣└╦ŃĄ─╠ū└¹ÖC(j©®)Ģ■(hu©¼)Ż╗Ųõ╦¹╠ū└¹ĘĮĘ©║▄ČÓŻ¼▓╗─▄╚½▓┐Įo│÷Į©ūh ĪĪĪĪ╗∙▓Ņ┼cār(ji©ż)▓Ņū▀ä▌ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪūóßīŻ║ ĪĪĪĪ6.ār(ji©ż)▓Ņ=0704║Ž╝sār(ji©ż)Ė±-0703║Ž╝sār(ji©ż)Ė± ĪĪĪĪ7.▒Šł¾(b©żo)Ėµ▓ó▓╗╠ß╣®┴┐╔ĒČ©ųŲĄ─═Č┘YĮ©ūhĪŻł¾(b©żo)ĖµĄ─ū½īæ▓ó╬┤æ]╝░ūxš▀Ą─Š▀¾wžö(c©ói)äš(w©┤)ĀŅør╝░─┐ś╦(bi©Īo)ĪŻųąš\Ų┌žø蹊┐łF(tu©ón)ĻĀ(du©¼)Į©ūh═Č┘Yš▀æ¬(y©®ng)¬Ü(d©▓)┴óįu(p©¬ng)╣└╠žČ©Ą─═Č┘Y║═æ(zh©żn)┬įŻ¼▓ó╣─äŅ(l©¼)═Č┘Yš▀š„Ū¾īŻśI(y©©)žö(c©ói)äš(w©┤)ŅÖå¢Ą─ęŌęŖĪŻŠ▀¾wĄ─═Č┘Y╗“æ(zh©żn)┬į╩ŪʱŪĪ«ö(d©Īng)╚ĪøQė┌═Č┘Yš▀ūį╔ĒĄ─ĀŅør║═─┐ś╦(bi©Īo)ĪŻ ĪĪĪĪ8.▒Šł¾(b©żo)Ėµū„×ķę╗ĘN▓┘ū„Į©ūhŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼ę“┤╦į┌═Č┘Yš▀ū„│÷═Č┘YøQČ©ų«Ū░Ż¼šłĖ∙ō■(j©┤)ūį╝║Ą─īŹ(sh©¬)ļHŪķørū„│÷Ė³╚ń║╬īŹ(sh©¬)ļHĄ─øQ▓▀ĪŻ ĪĪĪĪųąš\Ų┌žø ĻÉ¢|Ų┬

ĪŠšä╣╔šōĮĪ┐ĪŠ╩š▓ž┤╦ĒōĪ┐ĪŠ╣╔Ų▒Ģr(sh©¬)Ģr(sh©¬)┐┤Ī┐ĪŠ┤¾ ųą ąĪĪ┐

ĪŠČÓĘNĘĮ╩Į┐┤ą┬┬äĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||