|

▓╗ų¦│ųFlash

|

|

|

ÓŹ├▐Ž▌╚ļ▀M═╦ā╔ļyŠ│Ąž ║¾Ų┌╚įīó│ų└mš╩Äū▀ä▌http://www.sina.com.cn 2007─Ļ02į┬16╚š 00:30 ųąš\Ų┌žø

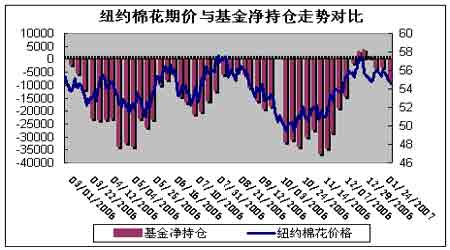

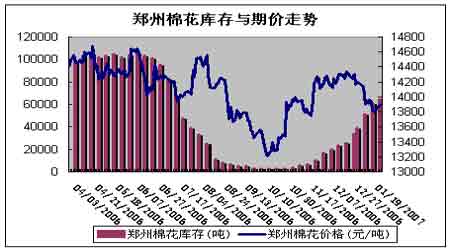

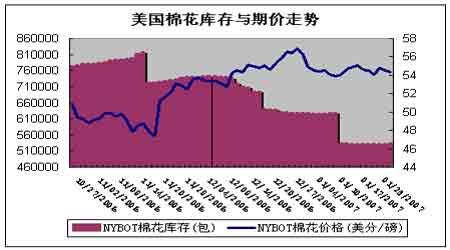

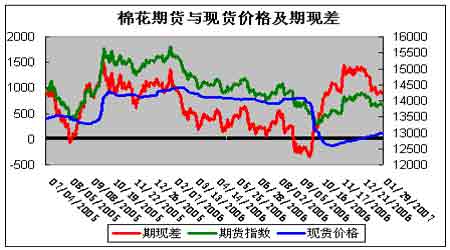

ĪĪĪĪę╗į┬Ę▌ąąŪķ╗žŅÖ ĪĪĪĪ1į┬│§ÓŹ├▐ārĖ±Įø▀^Ū░Ų┌│┤ū÷ų«║¾┼c¼FžøārĖ±▓ŅŠÓ’@ų°Ż¼Ų┌╩ąĄ─╗▒¼ÜŌĘš╬┤─▄╝ż░l¼FžøĄ─╔ŽØq¤ßŪķŻ¼┤╦Ģrć°ļH├▐ārŽ“Ž┬š{š¹╝ė┤¾ī”ÓŹ├▐Ą─ē║┴”Ż¼ųąąĪ═Č┘Yš▀Ė·’LęŌįĖĄŁ▒Ī╩╣Ą├│╔Į╗ųØuĄ═├įŻ¼į┌▀@ą®▓╗└¹ę“╦žĄ─└¦ö_Ž┬ÓŹ├▐¤o─╬╗ž┬õš¹└ĒĪŻ ĪĪĪĪė╔ė┌ī”ųąć°ŲŻ▄ø▀M┐┌ą╬ä▌Ą─ō·ænŻ¼╝~╝s├▐╗©Ų┌ār┐é¾wę▓│╩¼F╚§ä▌Ė±Šų▀\ąąŻ¼ūŅĮ³į┌▐r«aŲĘārĖ±š¹¾w╔ŽōPĄ─ĦäėŽ┬┬įėąū▀ÅŖĪŻ ĪĪĪĪ ĪĪĪĪ╗∙Į│ųé}┼cŲ┌ārĘų╬÷ ĪĪĪĪō■CFTC(├└ć°╔╠ŲĘĮ╗ęū╣▄└Ē╬»åTĢ■)╣½▓╝Ą─│ųé}ł¾ĖµŻ¼Įžų┴1į┬30╚š╝~╝s├▐╗©Ų┌žø╩ął÷╗∙Į╠Äė┌ā¶┐š╝ė┤aĀŅæBĪŻ┐é│ųé}£pų┴18.4╚f╩ųŻ¼╗∙ĮČÓŅ^│ųé}40713╩ųŻ¼┐šŅ^│ų49449╩ųŻ¼╗∙Įā¶┐š×ķ8736╩ųĪŻ ĪĪĪĪ╗∙▒Š├µĘų╬÷ ĪĪĪĪĮ³╚šŻ¼▐r░ląą┐éąąŽ┬░lĪČĻPė┌š²┤_░č╬š├▐╗©╩ął÷ą╬ä▌Ż¼ŪąīŹĘ└ĘČą┼┘J’LļUĄ─═©ų¬ĪĘŻ¼ę¬Ū¾▐r░ląąĖ„╝ēąąį┌Ęų╬÷├▐╗©┘J┐Ņ├µ┼RĄ─╩ął÷ą╬ä▌╗∙ĄA╔ŽŻ¼š²┤_░č╬š├▐╗©╩ął÷ą╬ä▌Ż¼ŪąīŹĘ└ĘČ┘J┐Ņ’LļUĪŻ ĪĪĪĪĪČ═©ų¬ĪĘÅŖš{Ż¼«öŪ░Ż¼├▐╗©╩ął÷ārĖ±╔ŽØqĘ∙Č╚ęč┌ģŠÅŻ¼ųąć°├▐╗©ārĖ±ųĖöĄūį11į┬8╚šų┴12į┬20╚š╚šŠ∙╔ŽØq5.0į¬/揯¼12į┬20╚šų┴2007─Ļ1į┬4╚š╚šŠ∙╔ŽØq2.4į¬/ćŹĪŻō■ĮyėŗŻ¼▐r░ląą┘J┐Ņų¦│ųŲ¾śIŲĮŠ∙╩š┘Å│╔▒Š×ķ11700į¬/揯¼░┤¼Fąąę╗─ĻŲ┌┘J┐Ņ─Ļ└¹┬╩6.12%,£y╦Ńžöäš┘Mė├160į¬/ćŹ/─Ļ£y╦Ń▒Ż╣▄┘MŻ¼├┐ćŹŲż├▐├┐╠ņį÷╝ė│╔▒Š2.43į¬Ż¼▀@▀Ć▓╗░³└©Ų¾śI├┐╠ņį÷╝ėĄ─╣▄└Ē┘Mė├ĪóõN╩█┘Mė├ĪŻ▀@▒Ē├„Ż¼Į³░ļį┬├▐╗©│╔▒ŠĄ─į÷ķLęč│¼▀^ārĖ±Ą─į÷ķLŻ¼ļm╚╗├▐╗©ārĖ±į┌ų╚šį÷╝ėŻ¼Ą½├▐╗©└¹ØÖį┌ų╚šŠÅ┬²Ž┬ĮĄŻ¼▐r░ląą┘J┐ŅĄ─Øōį┌’LļUį┌ų╚šį÷╝ėĪŻ ĪĪĪĪō■ųąć°├▐╗©ģfĢ■ĪČ12į┬Ę▌ųąć°├▐╗©ą╬ä▌į┬ł¾ĪĘöĄō■’@╩ŠŻ¼2006─Ļ12į┬Ż¼╬ęć°ęÄ─Żęį╔ŽŲ¾śI╝Å╝å┴┐×ķ168.6╚f揯¼▌^╔ŽéĆį┬į÷╝ė11.6╚f揯¼į÷Ę∙7.4%Ż¼▌^╔Ž─Ļ═¼Ų┌į÷╝ė20.6%ĪŻ2006─Ļ╬ęć°└█ėŗ╝Å╝å┴┐1722╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė19.9%ĪŻ2006├▐╗©─ĻČ╚(2006─Ļ9į┬-12į┬)└█ėŗ╝Å╝å637╚f揯¼░┤62%Ą─ė├├▐▒╚└²Īó1.06║─├▐┴┐ėŗ╦ŃŻ¼ė├├▐419╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷╝ė22%ĪŻ ĪĪĪĪ×ķėąą¦Ę└ųŲ▀`ęÄ▐D▀\╝Å┐ŚŲĘ▀M╚ļ├└ć°Ż¼├└ć°║ŻĻP┼c▀ģŠ│▒ŻūoŠų(CBP)ė┌▒Š2007─Ļ1į┬11╚š░l▓╝ąąš■ųĖ┴Ņ═©Ėµ╚½├└Ė„Ė█┐┌Ż¼╩┌ÖÓĖ„ĻPģ^ī”▀M┐┌╝Å┐ŚŲĘ╝░│╔ę┬Ż¼Ą├ę¬Ū¾▀M┐┌╔╠ÖzĖĮŅ~═Ō╬─╝■Ż¼ęį“×ūC╦∙╔Ļł¾▀M┐┌╝Å┐ŚŲĘ╝░│╔ę┬ų«įŁ«aĄž╩Ūʱī┘īŹĪŻ ĪĪĪĪ┤╦Ņ~═Ō╬─╝■░³└©įŁ«aĄžūC├„Īó╠ßå╬ęį╝░│÷┐┌ł¾ĻP╬─╝■Ą╚ū¾ūC╬─╝■Ż¼╚ń▀M┐┌╔╠╬┤─▄╠ß╣®║ŻĻP╦∙ę¬Ū¾ų«╬─╝■Ż¼Ūę¤oĘ©ūī├└║ŻĻP“×ūC╦∙╔Ļł¾╝Å┐ŚŲĘ╝░│╔ę┬įŁ«aĄžų«šµīŹąįš▀Ż¼įōĄ╚╝ÅŲĘīó▓╗Ą├▀M╚ļ├└ć°Š│ā╚ĪŻ ĪĪĪĪė╔ė┌Į±─Ļųąć°├▐╗©«a┴┐äōÜv╩Ęą┬Ė▀Ż¼×ķ▒Żūoć°ā╚╩ął÷▀t▀t▓╗į÷░l▀M┐┌├▐╗©┼õŅ~Ż¼į┘╝ė╔Žć°ļH├▐╗©═©ĻP║¾Ą─ārĖ±Ė▀ė┌ć°«a├▐ārĖ±Ż¼ųąć°▀M┐┌═Ō├▐Ą─▓ĮĘź’@ų°Ę┼┬²ĪŻ├└ć°▐rśI▓┐ęčĮøČÓ┤╬Ž┬š{ųąć°Ą─▀M┐┌öĄō■╝░├└ć°│÷┐┌ŅA£yŻ¼į┌1į┬Ę▌ł¾ĖµųąŅA£y2006/07─ĻČ╚├└├▐│÷┐┌342╚f揯¼▌^╔Žį┬š{Ą═6╚f揯¼īóųąć°▀M┐┌┴┐š{£p27.2╚f揯¼ų┴348.4╚fćŹĪŻ ĪĪĪĪICACĄ─ŅA£ył¾Ėµųąę▓š{£pųąć°▀M┐┌öĄō■Ż¼ŅAėŗ▒Š─ĻČ╚ųąć°▀M┐┌┴┐338╚f揯¼▌^╔Žį┬ŅAėŗ£p╔┘21╚fćŹĪŻ├└ć°ĪóקŲØäe┐╦Īó░═╬„║═░─┤¾└¹üåĄ─│÷┐┌┴┐š{£pĪŻŲõųąŅAėŗ├└├▐│÷┐┌┐é┴┐342╚f揯¼š{£p10╚fćŹĪŻ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪ║¾╩ąš╣═¹ ĪĪĪĪ▒Šį┬ÓŹ├▐ārĖ±╗ž┬õš¹└ĒŻ¼│╔Į╗┴┐├„’@╬«┐sŻ¼¼FīŹĄ─╣®æ¬ē║┴”║═š■▓▀└¹║├ęį╝░├▐Ų¾Č┌├▐Ž¦╩█┤²ØqĄ─ą─æB│÷¼Fī”ų┼Ż¼─┐Ū░ū▀ä▌╔ŽŽ┬ā╔ļyĪŻ ĪĪĪĪļm╚╗ųąć°Ą─├▐╝åĪó├▐▓╝«a┴┐╚į▒Ż│ųĖ▀╦┘į÷ķLŻ¼Ą½╚╦├±Ä┼▀B└m╔²ųĄ║═ć°ļH┘Qęū─”▓┴╚šęµ╝ż┴ę╩╣ę└┐┐│÷┐┌╝Å┐ŚŲĘüĒų¦ō╬Ą─Š▐┤¾├▐╗©Ž¹┘MļyėąĖ³┤¾Ą─╔ŽØq┐šķgĪŻČ°Ūę╔╠äš▓┐ęčĮø├„┤_▒Ē╩ŠĮ±─Ļ┐sąĪ┘QęūĒś▓Ņ╩Ūųžę¬╚╬䚯¼╝Å┐ŚŲĘĄ─│÷┐┌ŁhŠ│▓ó▓╗śĘė^Ż¼į┘╝ė╔Ž«aŲĘĮYśŗė╔┤ųĘ┼ą═Ž“Ė▀ĖĮ╝ėųĄ▐DūāīóĮĄĄ═ī”├▐╗©Ą─ąĶŪ¾Ż¼═¼ĢrėĪČ╚ĪóįĮ─ŽĄ╚ą┬┼d╝Å┐ŚŲĘ│÷┐┌ć°Ą─ß╚Ųę▓Ģ■Ūųš╝Ė³ČÓĄ─ųąć°│÷┐┌Ę▌Ņ~ĪŻ┐éų«Ż¼Į±─Ļć°ā╚├▐╗©Ž¹┘MĄ─į÷ķLĘ∙Č╚┐╔─▄▓╗Ģ■Ė▀ė┌├▐╗©«a┴┐Ą─į÷ķLŻ¼╣®ąĶĀŅør▓╗ų¦│ų├▐ār┤¾Ę∙╔ŽØqĪŻ ĪĪĪĪÅ─╝╝ąg╔Ž┐┤Ż¼╚ź─Ļ11į┬ų„┴”ÖCśŗ┐ņ╦┘└ŁĖ▀ÓŹ├▐ārĖ±ų«║¾ę“Ēæ欚▀┴╚┴╚¤oÄūČ°Ž▌╚ļ▀M═╦ā╔ļyĄ─ī└▐╬Š│ĄžŻ¼▒Šį┬Ų┌žøārĖ±╗ž┬õų╗╩Ūī”Ū░Ų┌É║ęŌ│┤ū÷Ą─╝mš²ąįū▀ä▌Ż¼į┌╚▒Ę”Ņ}▓─┤╠╝żĄ─ŪķørŽ┬ļyęį╬³ę²┘YĮ░läė┤¾ęÄ─ŻĄ─å╬▀ģąąŪķŻ¼║¾Ų┌┐╔─▄Ģ■ųž¼F│ų└mš╩Äū▀ä▌ĪŻ

ĪŠ░l▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

|||||||||||||||||||||||||