|

▓╗ų¦│ųFlash

|

|

|

ć°ā╚╩│╠Ū╣®æ¬┤¾į÷ė░Ēæ ī¦ų┬ÓŹ╠ŪŲ┌ār╔ŽØqĘ”┴”http://www.sina.com.cn 2007─Ļ02į┬16╚š 00:29 ųąš\Ų┌žø

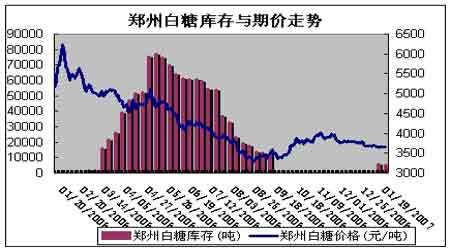

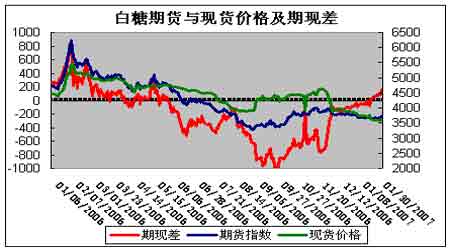

ĪĪĪĪę╗į┬Ę▌ąąŪķ╗žŅÖ ĪĪĪĪ1į┬ÓŹ╠Ū╩ął÷ĮY╩°į┌3700--3800į¬ų«ķgĄ─š¹└Ēū▀ä▌Ż¼▐DČ°Ž┬╠Įį┌3600--3700į¬└^└mÖM▒PŻ¼┤╦ķg«aģ^¼Fžøł¾āręčĮøŽ┬š{ĄĮ▓╗ūŃ3600į¬Ż¼Ū░Ų┌¼FžøÅŖĪóŲ┌žø╚§Ą─Ė±Šų░l╔·─µ▐DĪŻ ĪĪĪĪĮ±─Ļīó│÷¼F╚½Ū“ąį╩│╠Ū╣®æ¬▀^╩ŻĄ─Šų├µŻ¼ć°ā╚ŅAėŗ«a┴┐īó▒╚╚ź─Ļį÷╝ė200ČÓ╚f揯¼▀_ĄĮ1120╚fćŹū¾ėęĪŻ▀@śėŻ¼ĘĆČ©╠ŪārĘ└ų╣│ų└mŽ┬Ą°╩ŪĮ±─Ļš■▓▀Ė╔ŅAĄ──┐ś╦ĪŻ─┐Ū░ÅV╬„š■Ė«ęčĮøą¹▓╝į┌3600į¬ęįŽ┬╩šā”40╚fćŹ░ū╠ŪŻ¼┤╦═Ō▀Ćėąé„čįć°ā”īóė┌3550į¬ū¾ėę╩šā”30╚fćŹĪŻ ĪĪĪĪļAČ╬ąį╣®┤¾ė┌Ū¾┼cš■▓▀╩šā”Ą─└¹║├ŽÓ╗źū„ė├╩╣Ą├╠ŪārĢ║Ģr▒Ż│ųĘĆČ©Ż¼ųąķLŲ┌┐┤Ąū▓┐ų¦ō╬▀ĆąĶĄ├ĄĮį┘┤╬“×ūCŻ¼┤²«a┴┐├„┤_║═Ž¹┘M╬«┐sĄ─└¹┐šę“╦ž▒╗╩ął÷│õĘųŽ¹╗»ų«║¾Ż¼╠Ūār▓┼ėą═¹▀M╚ļ╔ŽØq┌ģä▌ĪŻ ĪĪĪĪ ĪĪĪĪ╗∙Į│ųé}┼cŲ┌ārĘų╬÷ ĪĪĪĪ╝~╝sįŁ╠Ūį┌═Ļ│╔ōQį┬║¾Ż¼į┌ę╗į┬Ę▌š╣ķ_┴╦ąĪĘ∙╗ž┬õū▀ä▌Ż¼Ą½ū▀ä▌▓╗├„’@Ż¼Įžų╣ĄĮ1į┬30╚šŻ¼CFTC╣½▓╝Ą─ūŅą┬öĄō■’@╩ŠŻ¼╗∙Į╠Äė┌ā¶┐š╝ė┤aĀŅæBĪŻ╝~╝s11įŁ╠ŪĄ─┐é│ųé}į÷ų┴67.8╚f╩ųŻ¼āHÅ─┐é│ųé}üĒ┐┤æ¬įōšf▀Ć╩Ū▒Ż│ųį┌▒╚▌^Ė▀Ą─│ųé}╦«ŲĮĪŻ╗∙ĮČÓŅ^│ųé}92471╩ųŻ¼┐šŅ^│ųé}118375╩ųŻ¼╗∙Įā¶┐šį÷ų┴25958╩ųĪŻ ĪĪĪĪ ĪĪĪĪ╗∙▒Š├µĘų╬÷ ĪĪĪĪÅ─ųą╠Ūģf06─Ļ12į┬Ę▌║åł¾ųą½@ŽżŻ¼Įžų╣06─Ļ12į┬─®Ż¼06/07─ĻųŲ╠ŪŲ┌╚½ć°ęč└█ėŗ«a╠Ū323.25╚fćŹ(╚ź─Ļ═¼Ų┌«a╠Ū268.7╚fćŹ)Ż¼Ųõųą«aĖ╩šß╠Ū239.83╚fćŹ(═¼▒╚«a206.4╚fćŹ)Ż¼«a╠▓╦╠Ū83.42╚fćŹ(═¼▒╚«a62.3╚fćŹ)ĪŻ╚½ć°└█ėŗõN╩█╩│╠Ū238.74╚fćŹ(═¼▒╚190.3╚f揯¼═¼▒╚ČÓõN48.44╚fćŹ)Ż╗└█ėŗõN╠Ū┬╩73.86%(═¼▒╚70.8%)Ż╗ŲõųąõN╩█Ė╩šß╠Ū188.22╚fćŹ(═¼▒╚155.9╚fćŹ)Ż¼õN╠Ū┬╩78.55%(═¼▒╚75.5%)Ż¼õN╩█╠▓╦╠Ū50.52╚fćŹ(═¼▒╚34.4╚fćŹ)Ż¼õN╠Ū┬╩60.56%(═¼▒╚55.2%)ĪŻ ĪĪĪĪÅ─å╬į┬«a╠Ū┴┐║═õN╠Ū┴┐üĒ┐┤Ż¼12į┬Ę▌Ą─«a╠Ū┴┐×ķ226.17╚f揯¼õN╠Ū┴┐×ķ174.98╚f揯¼Č°Ū░╚²─Ļ12į┬å╬į┬Ą─«a╠Ū┴┐Ęųäe×ķ138.6╚fćŹĪó160.66╚fćŹĪó162.4╚f揯¼õN╠Ū┴┐Ęųäe×ķ89.82╚fćŹĪó97.92╚f揯¼128╚fćŹĪŻī”▒╚üĒ┐┤Ż¼06─Ļ12į┬å╬į┬«a╠Ū┴┐┼┼į┌Ą┌1╬╗Ż¼õN╠Ū┴┐┼┼į┌Ą┌1╬╗ĪŻ ĪĪĪĪÅ─║åł¾Ą─öĄō■ī”▒╚ųą╬ęéāų¬Ą└Ż¼12į┬Ę▌└█ėŗ╚½ć°Ą─╩│╠Ū╔·«aöĄō■╩ŪÄū─ĻüĒūŅ┤¾Ą─Ż¼┼┼į┌╩ū╬╗ĪŻūC├„┴╦╠ŪÅSĄ─«a─▄Įø▀^öUĮ©╝╝Ė─▒╚Ū░Äū─Ļį÷┤¾║▄ČÓŻ¼╚š«a╠Ū┴┐║═į┬«a╠Ū┴┐Č╝╩ŪūŅ┤¾Ą─ĪŻųĄĄ├╬ęéāĻPūóĄ─╩ŪÅV╬„Ą─«a╠Ū┬╩į┌11į┬Ę▌╩Ū▒╚╚ź─Ļ═¼Ų┌ĮĄĄ═0.65%Ż¼ĄĮ12į┬─®ęč═¼▒╚╠ßĖ▀┴╦0.24%ĪŻ▀@ęŌ╬Čų°ÅV╬„Ą─Ė╩šßĮø▀^11į┬ųąĄ─Ž┬ėĻ║¾Ż¼į┌Ė╩šß╠ŪĘ▌║═šßųŁ╝āČ╚ĘĮ├µėą┴╦┤¾Ą─╠ßĖ▀Ż¼╚ń╣¹╠ņÜŌø]ėą┤¾Ą─ūā╗»▀@éĆ┌ģä▌▒Ż│ųŽ┬╚źŻ¼─Ū├┤ÅV╬„į┌06/07─Ļšź╝ŠŲĮŠ∙│÷╠Ū┬╩īó│¼▀^╔Žę╗éĆšź╝ŠĄ─╦«ŲĮĪŻ ĪĪĪĪć°ļHĘĮ├µŻ¼ųąķLŲ┌Ą─╗∙▒Š├µ╚į▒╗╣®æ¬▀^╩ŻĄ─└¹┐š╦∙╗\šųŻ¼ø]ėą╠½┤¾ūā╗»Ż¼ŅAėŗ▀@ĘNŪķą╬īóž×┤®07─ĻĄ┌ę╗╝ŠČ╚ĪŻĮ³Ų┌Ą──½╬„ĖńĖ╩šß╣ż╚╦┴T╣ż╩┬╝■ęčĮøĄ├ĄĮĮŌøQŻ¼╗∙▒Š▓╗Ģ■ė░Ēæ─½╬„Ėń╩│╠ŪĄ─╔·«aĪŻ ĪĪĪĪ├└╠Ū│ų└mā╔éĆČÓį┬Ą─Žõ¾wš±╩ÄŽ┬ŲŲŻ¼ųąŲ┌╚§ä▌ķ_╩╝’@¼FŻ¼ąąŪķĘĆ▓Įū▀Ą═Ż¼Ą┌ę╗─┐ś╦╬╗Ū░Ų┌Ą═³cĪŻ▒M╣▄ć°ā╚¼Fžø├µ«aģ^╚½├µķ_šźŻ¼╝Š╣ØąįĄ─īŹ┘|ąį└¹┐šą¦æ¬├„’@Ż¼Ą½ĄžĘĮąį╩šā”ĪóČ╠Ģ║╦¬ā÷ęį╝░1į┬Ę▌Ą─Ė▀õN╠Ū┬╩Ą╚ę╗ŽĄ┴ąČ╠Ų┌└¹ČÓę“╦žŽÓ└^│÷¼FŻ¼┴Ņ▒Šęč▒╚▌^┐╣Ą°Ą─ÓŹ╠ŪŲ┌žø│÷¼FĘ┤ÅŚĄ─Ė┼┬╩┤¾┤¾╝ė┤¾ĪŻ ĪĪĪĪ ĪĪĪĪ║¾╩ąš╣═¹ ĪĪĪĪūį2005─Ļ12į┬│§Ų┌Ą─čĖ╦┘Ž┬Ą°ų«║¾Ż¼Į³Ų┌ÓŹ╠ŪĄ─ū▀ä▌«É│ŻĘ”╬ČŻ¼│╔Į╗┴┐ę▓ųØu╬«┐sĄĮ▓╗ūŃ╗Ņ▄SŲ┌Ą─╩«Ęųų«ę╗ĪŻ╩│╠Ū╣®æ¬┤¾į÷ī¦ų┬╠Ūār¤o┴”╔ŽØqŻ¼Č°š■▓▀▒Żūoėų╩╣Ą├Ž┬Ą°Ą─┐šķgę▓╩▄ĄĮŽ▐ųŲŻ¼į┌▀@ĘNŪķørŽ┬═ČÖC┘YĮųØu═Ō┴„Ż¼Č╠Ų┌ā╚ļyęį│÷¼F┤¾ęÄ─ŻąąŪķĪŻ ĪĪĪĪį┌╚ź─Ļ12į┬ć°ā╚╩│╠Ū«aõN═¼äōÜv╩Ęą┬Ė▀ų«║¾Ż¼ŅAŲ┌ųąĄ─┤║╣ØŽ¹┘MĖ▀ĘÕęč▒╗╠ßŪ░ßīĘ┼Ż¼▀M╚ļ1į┬ęį║¾õN╩█┴┐├„’@£p╔┘ĪŻČ°Ė„«aģ^«a╠ŪĖ▀│▒╚įį┌│ų└mŻ¼«a╠Ū┴┐Ųš▒ķĖ▀ė┌╚ź─Ļ═¼Ų┌Ż¼Č╠Ų┌ā╚╣®æ¬ē║┴”ļyęįŽ¹╗»Ż¼¼Fžøł¾ārųØuŽ┬╗¼ĪŻļm╚╗ÅV╬„š■Ė«ą¹▓╝╩šā”40╚f揯¼Ą½ĖĮĦŚl╝■▓╗└¹ė┌ĘĆČ©╠ŪārŻ¼ų╗╩Ū¾w¼F│÷š■▓▀ī¦Ž“Č°ęčĪŻ─┐Ū░╩ął÷ūóęŌ┴”ų„ę¬╝»ųąį┌ć°╝ę╩šā”š■▓▀╚ń║╬īŹ╩®Ż¼į┌ļAČ╬ąį╣®æ¬▀^╩ŻĄ─ą╬ä▌Ž┬▀@╩Ūų¦│ų╠ŪārĄ─ų„ę¬╩ųČ╬┴╦ĪŻ ĪĪĪĪ2į┬Ę▌╩Ūé„ĮyĄ─Ž¹┘MĄŁ╝ŠŻ¼Č°«a╠Ū╦┘Č╚╚į╠Äė┌▌^Ė▀╦«ŲĮŻ¼╠Ūār│ą╩▄Ą─ē║┴”┴ŽīóĖ³╝ė│┴ųžŻ¼╦∙ęį║¾Ų┌╠ŪārĢ■└^└m“×ūC3600į¬ū¾ėęĄ─ų¦│ų┴”Č╚ĪŻ ĪĪĪĪ╝╝ąg╔Ž┐┤─┐Ū░│╔Į╗┴┐Ų½Ą═Ż¼Č╠Ų┌ā╚ļyęį│÷¼F┤¾Ę∙ØqĄ°Ą─å╬▀ģąąŪķŻ¼┐╔─▄Ģ■ęį▌^┤¾Ą─▓©äėüĒ╚Ī┤·Ū░Ų┌ÖM▒Pū▀ä▌ Ż¼┤²╗∙▒Š├µ│÷¼F║├▐DĢrį┘┤_┴ó╔ŽØqū▀ä▌Ż¼ār╔²┴┐į÷╩ŪąąŪķŲäėĄ─ųžę¬ś╦ųŠĪŻ

ĪŠ░l▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

|||||||||||||||||||||||||