|

不支持Flash

|

|

|

受美豆強勢整理的影響 連豆呈現(xiàn)震蕩盤升走勢http://www.sina.com.cn 2007年02月14日 00:22 經(jīng)易期貨

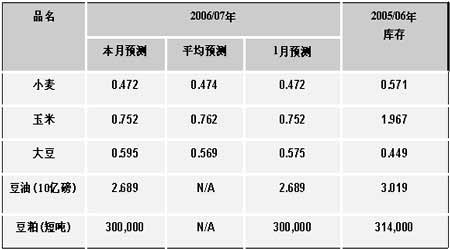

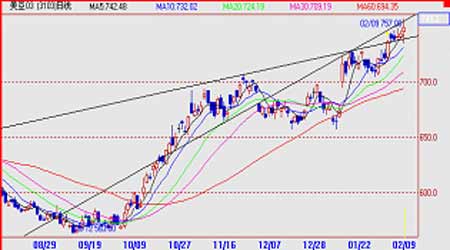

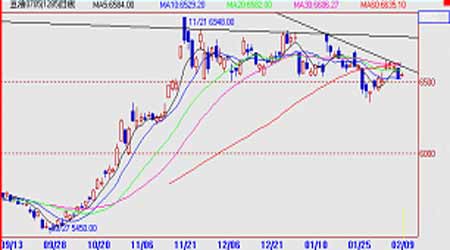

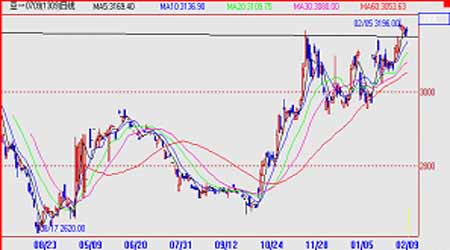

一、周度(2/5—2/10)行情概況 本周美豆先連抑后揚,連豆在美豆的強勢整理的影響下呈現(xiàn)震蕩盤升走勢,大豆主力合約709周一、周二反復(fù)整理、周三至周五震蕩上行,本周豆油各合約下探整理,709合約全周成交明顯活躍,持倉量較上周大幅增加,A0709本周最高3149,最低3058,報收3138,總持倉264918手。 二、行情分析: 本周大連大豆震蕩上行,遠(yuǎn)月合約增倉放量上漲。盤中多頭表現(xiàn)活躍,低位有護(hù)盤跡象。空方缺乏實際打壓,行情在周初的缺口位置上震蕩。近期進(jìn)口大豆成本提高以及未來到貨量減少支持盤面價格,后期需求沒有起色制約上漲CBOT大豆3月合約上試750美分關(guān)口、近兩周累計漲幅近40美分后,其短期技術(shù)上漲目標(biāo)很可能已經(jīng)實現(xiàn)。后期阻力位757、800美分,下方支撐位740、735美分。 大連大豆709周線收中陽線,再度上探06年11月以來的箱體階段性的頭部區(qū)域3100-3160,上方仍存在著明顯的空頭套期保值壓力,但多頭大幅增倉,709周線形態(tài)形成整理矩形形態(tài),矩形上方阻力區(qū)域仍有明顯拋壓,短期內(nèi)有回落整理的可能。 三、周度基本面情況: 1、美國農(nóng)業(yè)部公布了截止2月1日一周的出口銷售報告。當(dāng)周美國2006-07年度大豆凈出口銷售80.32萬噸,比前一周及前四周平均水平分別提高19%和8%,高于分析師預(yù)測的45-70萬噸區(qū)間。主要買家有中國33.31萬噸,墨西哥21.37萬噸,土耳其10萬噸,臺灣4.69萬噸。當(dāng)周美豆出口裝船量為89.55萬噸,比前一周下降13%,但比前四周平均卻提高了16%。主要發(fā)往國家和地區(qū)有:中國47.08萬噸,日本10.53萬噸,墨西哥9.64萬噸,印尼6.79萬噸,西班牙5.83萬噸。截止2月1日,美國2006-07年度大豆累計出口銷售量為2370.14萬噸,高于去年同期的1820.11萬噸水平;中國累計購買美國大豆981.43萬噸,去年同期為731.86萬噸。本市場年度迄今美國大豆累計出口裝船量為1701.57萬噸,高于去年同期的1395.41萬噸水平,美國農(nóng)業(yè)部當(dāng)前預(yù)測的本年度大豆總出口目標(biāo)為3048萬噸。中國在本市場年度已累計裝運美國大豆715.91萬噸,去年同期為612.96萬噸。此外,本市場年度已累計銷售的美國大豆中,有143.8萬噸為匿名買家購買。 分析:當(dāng)周報告數(shù)據(jù)高于前周和市場預(yù)期水平,對盤面有利多2、美國農(nóng)業(yè)部2月報告,預(yù)計美國2006-07年度大豆結(jié)轉(zhuǎn)庫存為5.95億蒲,較上月報告增加2000萬蒲,高于市場預(yù)測的5.69億蒲平均值(預(yù)測區(qū)間為5.15-5.95億蒲);預(yù)計美國2006-07年度玉米結(jié)轉(zhuǎn)庫存為億7.52億蒲,較上月報告沒有變化,低于市場預(yù)測的7.62億蒲平均值(預(yù)測區(qū)間為7.02-8.52億蒲)。在南美大豆產(chǎn)量預(yù)估方面,報告將阿根廷大豆產(chǎn)量預(yù)估由上月的4250萬噸提升至4400萬噸,巴西大豆產(chǎn)量預(yù)測則仍保持上月的5600噸水平不變。總體感覺,此次報大豆數(shù)據(jù)有些偏空,而美玉米數(shù)據(jù)應(yīng)該為中性。 USDA2月份公布的美國大豆及其產(chǎn)品供需平衡表 2005/06年度(估計值) 2006/07年度(預(yù)測值) 1月份 2月份 1月份 2月份 大豆 百萬英畝 播種面積 72 72 75.5 75.5 收獲面積 71.3 71.3 74.6 74.6 平均單產(chǎn)(蒲式耳/英畝) 43 43 42.7 42.7 百萬蒲式耳 期初庫存 256 256 449 449 產(chǎn)量 3,063 3,063 3,188 3,188 進(jìn)口量 3 3 4 4 總供應(yīng)量 3,322 3,322 3,642 3,642 壓榨量 1,739 1,739 1,780 1,780 出口量 947 947 1,120 1,100 種子用量 93 93 91 91 調(diào)整值 94 94 75 75 總使用量 2,873 2,873 3,066 3,046 期末庫存 449 449 575 595 農(nóng)場平均價格(美元/蒲) 5.66 5.66 5.75- 6.45 5.90 - 6.50 分析:美國大豆出口量下降使得大豆庫存量增加,中國因素是關(guān)鍵 3、巴西農(nóng)業(yè)咨詢機構(gòu)AgRural報告,預(yù)計巴西2006-07年度大豆產(chǎn)量5750萬噸,較其12月份預(yù)測的5640萬噸提升110萬噸。私人分析機構(gòu)Celeres預(yù)測巴西2006-07年度大豆產(chǎn)量預(yù)估由先前的5600萬噸提升至5700萬噸,高于巴西官方預(yù)估的5490萬噸水平。 分析:天氣情況良好和作物生長正常使得機構(gòu)提高南美產(chǎn)量預(yù)測值。4、本周黑龍江省各地大豆現(xiàn)貨價格表現(xiàn)為上揚,上揚幅度20-30元黑龍江地區(qū)大豆銷售積極,目前已經(jīng)銷售了大部分的大豆,貿(mào)易商看漲心理較強,油廠收購也較積極,促進(jìn)大豆價格的上揚。黑龍江地區(qū)大豆一般收購價格2460-2700元/噸。國內(nèi)港口幾無可分銷的大豆,進(jìn)口大豆價格在2950元/噸,和上周基本穩(wěn)定。 分析:東北大豆銷售情況沒有明顯變化,市場仍以平穩(wěn)為主 5、本周國內(nèi)豆粕現(xiàn)貨價格略有上漲,成交不活躍,周末有所下滑。遼寧大連豆粕報價2260元/噸,持平;華北地區(qū)豆粕價格基本穩(wěn),北京地區(qū)油廠報價2320元/噸,成交2280-2320元/噸。秦皇島地區(qū)油廠成交價位2280元/噸。山東日照成交價格在2360-2390元/噸。臨沂地區(qū)油廠報價2350元/噸,以執(zhí)行前期合同為主。煙臺地區(qū)成交在2380元/噸,油廠對后市普遍看好,價位保持穩(wěn)定,部分油廠庫存偏少,部分地區(qū)油廠高報低走。江蘇張家港地區(qū)油廠報價2360元/噸,廣東地區(qū)豆粕價格穩(wěn)定,珠三角地區(qū)油廠報價2310-2320元/噸,成交2280-2300元/噸。 分析:豆粕現(xiàn)貨需求偏弱,春節(jié)前國內(nèi)豆粕價格很難有大的轉(zhuǎn)變,大豆成本上漲支持目前價格難以走低。6、上周各地豆油行情平穩(wěn)運行。黑龍江一級豆油報價7400-7450元/噸,價格較昨日上漲20-50元/噸;四級豆油報價6900-6950元/噸,回升40元/噸。遼寧豆油市格穩(wěn)中有漲,外盤走高拉動及油廠開始停產(chǎn)。大連一級豆油7500元/噸,價格穩(wěn)定;四級豆油7050-7080元/噸。天津豆油市場相對平穩(wěn)。一級豆油報價7450元/噸;四級豆油7250元/噸,價格無變化;毛豆油報價7100元/噸。貿(mào)易商年前鎖定利潤意愿較強,行情仍有回調(diào)。山東地區(qū)豆油市場平穩(wěn)走勢運行,交投平淡。一級豆油報價在7480-7530元/噸,價格持平。張家港地區(qū)豆油市場行情表現(xiàn)平靜,需求無明顯起色。一級豆油報價7550元/噸,價格無明顯變化;四級豆油報價7300元/噸,廣東地區(qū)豆油市場價格平穩(wěn)運行,需求低迷。一級豆油報價7500元/噸;四級豆油報價7100元/噸,價格穩(wěn)定。 分析:國外期價上漲、停產(chǎn)支持豆油價格,需求不好,后市難看高7、在2月1日所在一周內(nèi),我國廠商共裝運美國大豆53.4萬噸,其中34.3萬噸來自美灣地區(qū),預(yù)計將于3月中旬到達(dá)我國;19.06萬噸來自太平洋口岸,預(yù)計將2月份到港的進(jìn)口大豆共有94萬噸。從目前的情況看,2月份我國進(jìn)口大豆到港量將會明顯低于1月份到港量。8、截至2月9日,大連大豆注冊倉單23399張,增加340張。 四、技術(shù)分析: CBOT大豆高位調(diào)整,750美分是短線阻力 豆油705合約 大連大豆709合約震蕩突破后,3150是支撐

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||