|

²»Ö§³ÖFlash

|

|

|

¹(jišŠ)Ç°¬F(xiš€n)ØÊÐö³Éœ»Çåµ ŠàÌÇÆÚrÐγÉÒ»¶šÖ§Îhttp://www.sina.com.cn 2007Äê02ÔÂ14ÈÕ 00:13 ÖÐŽóÆÚØ

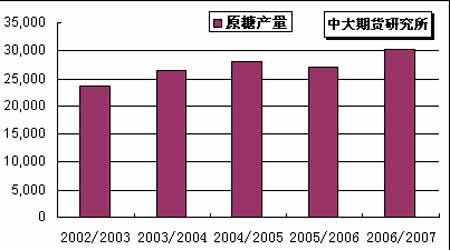

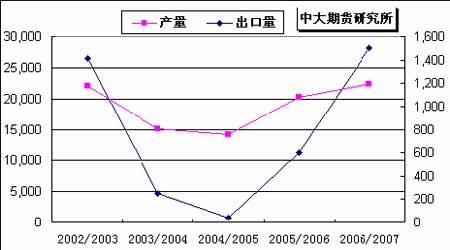

¡¡¡¡Ò»¡¢Ò»ÖÜÐÐÇé»Øî ¡¡¡¡1¡¢øëHÊÐö ¡¡¡¡NYBOT#11ÔÌÇÆÚr±ŸÖÜëA¶ÎÐÔÓ|µ×»Ø¡£ÓÉÓÚ0703ºÏŒs28ÈÕŒŽ¢µœÆÚ£¬±ŸÖÜ0703/0705ºÏŒségQŒsœ»Ò׷dz£»îÜS£¬³Éœ»Á¿Œ±¡·ÅŽó¡£»ùœð·œÃæÔÙ¶ÈÊÛÍÏÀÛ0703ÆÚrÖÜÈý±PÖеøÆÆ10 ÃÀ·Ö/°õÖØÒªÐÄÀíêP(guš¡n)¿Ú£¬ÔÚ9.99 ÃÀ·Ö/°õµÃµœÙQ(mš€o)Ò×ÙI±PßM(jš¬n)öÍÐÊУ¬ÆÚrÕ¹é_»Ø¡£ÅRœüÖÜÄ©£¬ÔÓÍÆÚrqÖÁœüËÄÖÜÒÔížßüc(diš£n)£¬ÖÜÎåÔÙ¶ÈÉÏÔ60 ÃÀÔª/Í°£¬§ÓÔÌÇÆÚr»Ø¡£ D1¡¢NYBOT#11ÔÌÇ3ÔÂÆÚŒsÈÕKŸ×ßÝ ¡¡¡¡ ¡¡¡¡2¡¢øÈ(nšši)ÊÐö ¡¡¡¡CZCE °×ÌDZŸÖÜÕ¹é_¹(jišŠ)Ç°ÈõݱPÕû¡£Žº¹(jišŠ)²ÉÙÔÚßM(jš¬n)Èë2Ôºó»ù±ŸžæÒ»¶ÎÂ䣬¿ów³Éœ»Ç嵡£±M¹ÜµÃ²»µœäNÁ¿µÄÓÐÁŠÅäºÏ£¬µ«Ö÷®a(chš£n) ^(qš±)¬F(xiš€n)ØórÒÀÈ»³Ö·(wš§n)£¬ÄÏórÔ³Ö3600 Ôª/ÒÔÉÏ¡£àÌÇÖ÷ÁŠSR705 ³Éœ»³Ö}ëpëpŽó·ùή¿s¡£Öܳõ¶ÌºÉÏÔ3760Ôª/Ò»ŸºóÔâÓöÖ÷ÁŠ¿Õî^ÈëÊÐŽòº£¬ÆÚrµøÂäÎåÈÕŸùŸÒÔÏ£¬ÖÜÈý±PÖÐ×îµÍ3651Ôª/£¬ŽËºó×·ëSÃÀ±PС·ù»Ø¡£ ¡¡¡¡D2¡¢CZCE°×ÌÇ705ºÏŒsÈÕKŸ×ßÝ ¡¡¡¡ ¡¡¡¡¶þ¡¢Ó°íÒòËØ·ÖÎö ¡¡¡¡1¡¢®a(chš£n)äNÓB(tš€i) ¡¡ °ÍÎ÷¡ª¡ªÖ÷®a(chš£n) ^(qš±)îA(yšŽ)¹ÀÔö®a(chš£n) ŸÆŸ«³ö¿ÚÔö¶à ¡¡¡¡°ÍÎ÷Þr(nš®ng)I(yšš)²¿±ŸÖÜËĹÀÓŒŽ¢é_ÊŒµÄ07-08 ÖÆÌÇÄêÆÚég°ÍÎ÷µÄŸÆŸ«®a(chš£n)Á¿ÓÐÍûÔÚÄ¿Ç°160|¹«ÉýµÄ»ùµA(chš³)ÉÏÔöéL10%¡£ÉÏÖÜÊ¥±£Á_ÖÝÕá®a(chš£n)Â(liš¢n)ÃË(Unica)Ôø±íÊŸ£¬¹ÀÓŒŽ¢é_ÊŒµÄ07-08ÖÆÌÇÄê°ÍÎ÷ÖÐ-Äϲ¿µØ ^(qš±)µÄžÊÕá®a(chš£n)Á¿ÓÐÍûÔöŒÓ8%-12%£¬žÊÕáÔö®a(chš£n)ºÜÓпÉÄܧ(dš£o)ÖŸƟ«®a(chš£n)Á¿ÉÏÉý¡£(shšª)ëHÉÏ£¬È¥Äê12 Ô·ÝUnicaŸÍÔø±íÊŸ£¬»ùÓÚ2007Äê°ÍÎ÷¢Óв»ÉÙÐÂÌÇSͶ®a(chš£n)£¬¹ÀÓÐÂÖÆÌÇÄê°ÍÎ÷ÓÃÓÚÉú®a(chš£n)ŸÆŸ«µÄžÊÕáµ(shšŽ)Á¿¢³¬ß^Éú®a(chš£n)ʳÌǵĞÊÕáÓÃÁ¿¡£ÓÉÓÚœñÄêøëHÌÇrÆ«µÍ£¬¹ÀÓ07-08ÖÆÌÇÄê°ÍÎ÷ŸÆŸ«®a(chš£n)Á¿µÄÔö·ù¿ÉÍûß_(dš¢)µœ10%ÒÔÉÏ¡£ ¡¡¡¡þ(jšŽ)°ÍÎ÷Williams Ž¬Õ(wšŽ)¹«ËŸ±ŸÖÜËĹ«²ŒµÄµ(shšŽ)þ(jšŽ)£¬ëmÈ»µœ2 ÔÂ7 ÈÕr°ÍÎ÷žÛ¿ÚµÈŽýÑbß\(yšŽn)ʳÌǵÄÉÌŽ¬µ(shšŽ)Á¿ÄÉÏÖܵÄ45 ËÒÔöé48 ËÒ£¬µ«žÛ¿ÚÓÔÚÏÂÔÂÇ°ºóß\(yšŽn)ÍùøëHÊÐöµÄʳÌǵ(shšŽ)Á¿ sÄŽËÇ°Ò»ÖܵÄ889,951 pÖÁ853,316 £¬ÆäÖÐÄSantos žÛëxŸ³µÄʳÌǵ(shšŽ)Á¿ÄÉÏÖܵÄ444,200 pÖÁ351,425 £¬¶øÄ|-±±²¿µØ ^(qš±)µÄMaceiožÛß\(yšŽn)ÍùøëHÊÐöµÄʳÌǵ(shšŽ)Á¿tÄŽËÇ°Ò»ÖܵÄ265,852 pÖÁŒs248,918 ¡£ÁíÍ⣬ßÓв¿·ÖʳÌÇ¢ÄVitoriažÛ¡¢ParanaguažÛ¡¢RecifežÛ¡¢SuapežÛºÍItajai žÛ³ö¿Ú£¬ÆäÖÐÄ|-±±²¿µØ ^(qš±)RecifežÛ³ö¿ÚµÄʳÌǵ(shšŽ)Á¿ÄÉÏÖܵÄ58,548 ÔöÖÁ85,573 £¬¶øÄParanaguažÛ³ö¿ÚµÄʳÌǵ(shšŽ)Á¿Ò²ÄÉÏÖܵÄ82,000ÔöÖÁ42,000µÄˮƜ¡£ ¡¡¡¡D3¡¢°ÍÎ÷vÄêÔÌÇ®a(chš£n)Á¿(Îλ£ºÇ§) ¡¡¡¡ ¡¡¡¡Ó¡¶È¡ª¡ªøÈ(nšši)ÌÇrÆ£Èõ ʳÌdzö¿Ú×oÀû¿ÉÑÔ ¡¡¡¡Ó¡¶ÈÌÇS f(xišŠ)þ±ŸÖܱíÊŸ£¬06/07 ÖÆÌÇÄêÓ¡¶ÈµÄʳÌÇ®a(chš£n)Á¿¿ÉÍûß_(dš¢)µœ2400Èf£¬ÇÒÓгä×ãµÄʳÌǿɹ©³ö¿Ú¡£œØÖÁÖÜÒ»£¬Ê³ÌǬF(xiš€n)ØÊÐöržñÀ^Àm(xšŽ)ƣܡ£Ò»Ð©œM¿tºôÓõÕþž®ÔÚÊÀœçÌÇrµÍÃÔµÄÇérÏÂœoÅc³ö¿ÚÑa(bš³)ÙN£¬ÒÔÍÆÓ³ö¿Ú¡£Ó¡¶ÈÕþž®¶þÔ·ÝͶ·Å×ÔÓÉäNÊÛÅäî~130Èf£¬ŒÓÉÏÕ÷¶µÄÅäî~²¿·Ý£¬¶þÔ·ݵÄÅäî~¿Á¿ß_(dš¢)147.4Èf¡£ ¡¡¡¡2006 Äê6 Ô£¬®(dš¡ng)øëH°×ÌÇržñœÓœü500ÃÀÔª/µÄvÊ·×îžßrµÄrºò£¬Ó¡¶ÈÕþž®é±£³ÖøÈ(nšši)ʳÌÇržñ·(wš§n)¶š£¬(shšª)Ê©ÁËʳÌdzö¿ÚœûÁî¡£Ö®ºó8 ÔµÄrégÀøëH°×ÌÇržñϵøµÄ·ù¶ÈœÓœü170 ÃÀÔª/£¬ÁîÓ¡¶ÈÌÇSʧȥÁ˳ö¿ÚµÄ×îŒÑrC(jš©)¡£ÔÚ06/07Õ¥ŒŸÓ¡¶ÈʳÌÇÓÐÍûÔö®a(chš£n)ÖÁ2200¡«2400Èf£¬žßÓÚÉÏÕ¥ŒŸ1930 ÈfµÄ®a(chš£n)Á¿¡£¶øÏûÙM(fšši)Á¿·œÃ棬îA(yšŽ)Ó±ŸÕ¥ŒŸµÄÏûÙM(fšši)Á¿œéÓÚ1850 ÖÁ1900Èf£¬ŒÓÉÏÉÏÒ»Õ¥ŒŸœY(jišŠ)ÓàÏÂíµÄ400 ÈfìŽæ£¬±ŸÕ¥ŒŸ¢³ö¬F(xiš€n)ÖÁÉÙ300 ÈfµÄʳÌÇÊ£Óà¡£þ(jšŽ)œy(tš¯ng)Ó£¬±ŸÖÆÌÇÄêÓ¡¶ÈøÈ(nšši)ÄÇЩÌ(zhšª)ÐÐßM(jš¬n)Áόӹ€Í(fšŽ)³ö¿ÚµÄÌÇSÐè³ö¿ÚŒs100 ÈfʳÌÇ£¬ÖÆÌÇÆóI(yšš)ßÓÐÔÙ³ö¿Ú100ÈfµÄ¿ÉÄÜÐÔ¡£îA(yšŽ)Ó±ŸÕ¥ŒŸ¢¿ÉÒÔ³ö¿Ú250ÈfʳÌÇ¡£ ¡¡¡¡ëmÈ»1 ÔÂ11ÈÕÓ¡¶ÈÕþž®Øµ×œâ³ýʳÌdzö¿ÚœûÁÔÊÔSËùÓÐÌÇS³ö¿ÚʳÌÇ¡£µ«Ó¡¶ÈÌÇSÕJ(rššn)éÄ¿Ç°ŽóÁ¿µÄʳÌdzä³âøëHÊÐö£¬ŒÓÉÏí×ÔÌ©øºÍ°ÍÎ÷µÄž ºÁŠ£¬Ó¡¶È³ö¿ÚÈçŽËŽóµ(shšŽ)Á¿µÄʳÌÇëy¶ÈºÜŽó¡£ÒòŽËÓÐßM(jš¬n)Ò»²œÒªÇóøŒÒîC²Œ³ö¿ÚÑa(bš³)ÙNÕþ²ß¡£ ¡¡¡¡Ó¡¶ÈµÄÉú®a(chš£n)žß·åÒ»°ãÔÚ12 ÔµœŽÎÄê3 Ô£¬ÒòŽËÒªµœ3 ÔÂÖЮa(chš£n)Á¿µ(shšŽ)þ(jšŽ)³öíºó²ÅÄÜÕÆÎÕÝ^éÊ(zhš³n)Ž_µÄ®a(chš£n)Á¿îA(yšŽ)yµ(shšŽ)þ(jšŽ)£¬Èç¹ûœçrÎŽÄÜß_(dš¢)µœîA(yšŽ)ÆÚ®a(chš£n)Á¿£¬ö¿Õ©²œ«ÊÜÓ°Ïì¡£Ó¡¶_©Òõ¿³€±íÊÇG¬Ä€Î¡¶ÈÕþž®²¢ÎÞžøÓèÌ\§³ö¿ÕE¹ÌùµÄŒÌO®¡£²ßýÈŸJûÓ¡¶ÈÌ\ö¿ÕEÑ©µÄ»°£¬Õþž®Óä\Ù ÜÖ QóHŒÂ×l¡?lt;/p> ¡¡¡¡ÎÒÕJ(rššn)飬ӡ¶È»ÖÍ(fšŽ)³ö¿ÚŠÓÚÌ©øÒÔŒ°°ÄŽóÀûµÈÖÞ³ö¿ÚøÓ°íÝ^Žó¡£¿ÉÄÜ ZÒ»²¿·ÖÖÐ|ÒÔŒ°ÄÏʳÌÇÊÐö¡£ŠÓÚŽó²¿ÒÀ¿¿×Ôœo£¬OÉÙÁ¿ßM(jš¬n)¿ÚµÄÖÐøʳÌÇÊÐöÓ°ítÏàŠÝ^С¡£ ¡¡¡¡D4¡¢Ó¡¶ÈʳÌÇ®a(chš£n)Á¿ÅcÏûÙM(fšši)Á¿Š±È(Îλ£ºÇ§) ¡¡¡¡ ¡¡¡¡ ¡¡¡¡ÖÐøšDšDÄÏ·œ®a(chš£n) ^(qš±) ¹(jišŠ)Ç°äNÊÛÍúŒŸ²»Íú ¡¡¡¡Ä¿Ç°£¬ÄÏ·œžÊÕáÌÇÉú®a(chš£n)Õý®(dš¡ng)ÍúŒŸ£¬±±·œÌð²ËÌÇÉú®a(chš£n)ŒºœÓœüβ¡£œØÖÁ2007Äê1ÔÂÄ©£¬±ŸÖÆÌÇÆÚÈ«øÒÑÀÛÓ®a(chš£n)ÌÇ600.85 Èf(ÉÏÖÆÌÇÆÚͬÆÚ®a(chš£n)ÌÇ482.8 Èf)£¬ÆäÖУ¬žÊÕáÌÇ489.75 Èf(ÉÏÖÆÌÇÆÚͬÆÚ®a(chš£n)ÌÇ406.7 Èf)£¬Ìð²ËÌÇ111.1 Èf(ÉÏÖÆÌÇÆÚͬÆÚ®a(chš£n)ÌÇ76.1Èf)¡£ ¡¡¡¡œØÖÁ2007 Äê1 ÔÂÄ©£¬±ŸÖÆÌÇÆÚÈ«øÀÛÓäNÊÛʳÌÇ382.31 Èf£¬±ÈÉÏÖÆÌÇÆÚͬÆÚÀÛÓ¶àäNÊÛ89.31Èf(ÉÏÖÆÌÇÆÚͬÆÚÀÛÓäNÊÛ293Èf)£¬ÀÛÓäNÌÇÂÊ63.63%(ÉÏÖÆÌÇÆÚͬÆÚ60.7%)£¬ÆäÖУ¬äNÊÛžÊÕáÌÇ310.92Èf£¬±ÈÉÏÖÆÌÇÆÚͬÆÚÀÛÓ¶àäNÊÛ64.92Èf(ÉÏÖÆÌÇÆÚͬÆÚÀÛÓäNÊÛ246Èf)£¬äNÌÇÂÊ63.49%(ÉÏÖÆÌÇÆÚͬÆÚ60.5%)£»äNÊÛÌð²ËÌÇ71.39Èf£¬±ÈÉÏÖÆÌÇÆÚͬÆÚÀÛÓ¶àäNÊÛ24.39Èf(ÉÏÖÆÌÇÆÚͬÆÚÀÛÓäNÊÛ47Èf)£¬äNÌÇÂÊ64.26%(ÉÏÖÆÌÇÆÚͬÆÚ61.8%)¡£ ¡¡¡¡ÆäÖУ¬º£ÄÏœØÖÁ1ÔÂ31ÈÕÖ¹£¬º£ÄÏÊ¡ÌÇSÀÛÓÒÑÈëÕ¥žÊÕá202.75Èf£¬®a(chš£n)ÌÇ23.11Èf£¬žÊÕá»ìºÏ®a(chš£n)ÌÇÂÊ11.40%£¬±ÈÉÏÕ¥ŒŸÍ¬ÆÚÏÂœµ0.04°Ù·Öüc(diš£n)¡£þ(jšŽ)²»ÍêÈ«œy(tš¯ng)Ó£¬È«Ê¡ÒÑäNÊÛʳÌÇ11.37Èf£¬®a(chš£n)äNÂÊ49.21%£¬±ÈÉÏÕ¥ŒŸÍ¬ÆÚÌážß3.62%¡£

¡Ÿ°l(fš¡)±íÔuÕ¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||