|

不支持Flash

|

|

|

股指研究:良好的宏觀經(jīng)濟形勢推升中國股市http://www.sina.com.cn 2007年02月09日 00:55 中大期貨

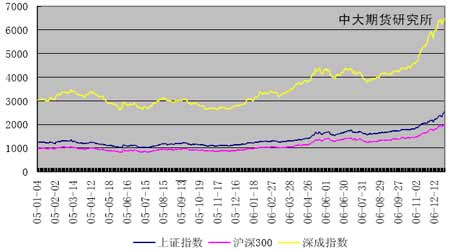

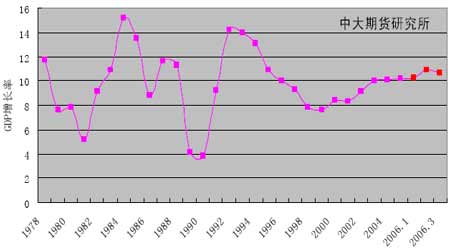

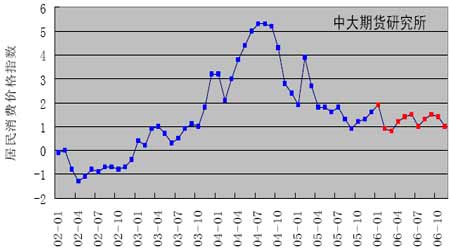

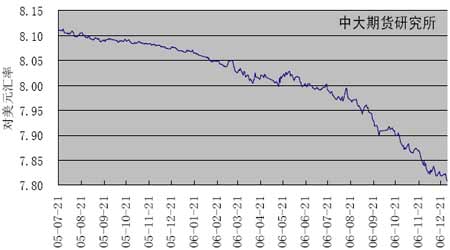

摘要: 2006 中國股市在良好的宏觀經(jīng)濟形勢支撐下,在股指期貨預(yù)期、人民幣升值和火爆的基金發(fā)行等因素的共同推動下走出了16年來的最大牛市。2007年初推出股指期貨后,投資機構(gòu)對股指期貨預(yù)期的實現(xiàn)將成為可能,股指期貨可能成為本輪牛市的一個轉(zhuǎn)折點,但是2007 年運行依然良好的宏觀經(jīng)濟和人民幣升值的預(yù)期將繼續(xù)為股市提供支撐。同時已經(jīng)實行的新會計準則和對兩稅合并的預(yù)期也是影響明年股市的因素。 關(guān)鍵詞: 股市 股指期貨 人民幣升值 Abstrct In 2006, Chinese stock market reached the highest booming point of lastsixteen years based the good macroscopic economic running situation along with the common impelling of many factors that involved Renminbi's appreciation and Fund's boom issue etc. In 2006.After releasing of stock index futures at the beginning of 2007, it became a possible thing that investment organizations' expectation of future's realization. The futures maybe is a milestone of stock market, but the fine foreground of macroscopic economic of 2007 and expectation of Renminbi appreciation still are the strong base of Chinese stock market. Besides these factors, the new accountancy standard's practicing and the expectation of merging to two taxes are also the factors of propping up the stock market. Keywords stock market stock index futures appreciation of Renminbi 一、2006 年股市回顧 上證綜指從1 月4 日的1163.88 點起步一路震蕩上行,在12 月29 日達到了2675.47點,上漲129.88%;深圳成指從2948.8 上漲到年末的6647.14,漲幅129.62%;滬深300 指數(shù)從941.43漲到2041.05,漲幅116.80%。伴隨股指的持續(xù)上行,截至12月25 日,滬深市場的總市值分別達到65202 億元和17343億元,較上年末增長了182.3%和85.8%。滬深市年漲幅均創(chuàng)下中國股市16年來最大的漲幅,同時也是今年全球股市漲幅之最。我國股市在2006年的漲幅如此巨大,主要原因有一下幾點: 圖 1 指數(shù)走勢 圖 2 指數(shù)累計收益率 1. 經(jīng)濟增長速度 2006 年我國經(jīng)濟呈現(xiàn)增長快、運行穩(wěn)、質(zhì)量高的良好發(fā)展格局,出現(xiàn)了GDP、工業(yè)、投資增速回落,貨幣信貸增長趨穩(wěn)的“三落一穩(wěn)”新態(tài)勢,宏觀調(diào)控取得明顯成效。從歷史角度看,今年的經(jīng)濟增長質(zhì)量明顯高于以往。自從上世紀90 年代初中國股市成立以來16年中,隨著社會主義市場經(jīng)濟改革目標的確立,我國經(jīng)濟發(fā)展進入了一個新的階段,體制性因素和市場性特別是國際市場性因素的推動更加強勁,經(jīng)濟增長進入了快車道,1990-2005 年GDP年均增長9.7%。而2006 年一季度GDP增長10.3%,二季度增長11.3%,上半年增長10.9%,三季度增長10.4%,一至三季度增長10.7%,全年GDP 有望比上年增長10.5%,增長速度明顯較高,而投資和通貨膨脹率沒有出現(xiàn)出現(xiàn)大幅上漲。良好的的宏觀基本面是股市上漲的基礎(chǔ)。 圖 3 GDP 增長率 圖4 通貨膨脹率 2.人民幣升值 自2005 年7 月21 日人民幣匯率改革以來,人民幣匯率走勢基本上是不斷向上,2006年我國貿(mào)易順差的繼續(xù)擴大進一步增加我國的外匯儲備數(shù)量,使人民幣升值加速。人民幣升值對我國股市上漲的重要原因。 圖 5 匯率走勢 3.股指期貨 股指期貨的推出一直是投資者關(guān)注的對象,本輪大藍籌行情啟動的一個誘因是股指期貨,相當(dāng)部分的資金介入大藍籌,既是為了搶奪戰(zhàn)略性籌碼,取得滬深300指數(shù)的話語權(quán),同時又能分享價值回歸行情的好處。一旦股指期貨推出后,持有現(xiàn)貨的機構(gòu)完全可以通過做空股指期貨來鎖定前期收益。股指期貨的推出使機構(gòu)投資者能夠通過套期保值來化解股市大幅上漲后的風(fēng)險,這也是機構(gòu)投資者大量建倉指標股的重要原因之一,因此,股指期貨的即將推出對本輪行情起到了重要的推動作用。 4.基金發(fā)行 2006 年基金的首發(fā)規(guī)模成為自2002 年以來的歷史最高點,截至2006 年12 月15 日,開放式基金首發(fā)規(guī)模達到3775 億份,創(chuàng)歷史新高,約為2005 年發(fā)行規(guī)模的4 倍,是此前幾年發(fā)行的總和。另外相對2004 年基金發(fā)行以貨幣市場基金不同的是,2006 年股票型基金成為主流發(fā)行品種,這也徹底改變了基金市場格局,以股票為主要投資標的基金成為市場的主體,占據(jù)的市場份額也超過了75%。截至2006年12 月7 日基金發(fā)行數(shù)量為85只,其中股票型41 只,混合型24 只,債券型7 只,貨幣型12 只,保本型1只,共募集了3355.87億基金份額,平均首發(fā)規(guī)模為38.84 億份。同時在發(fā)行數(shù)量和首發(fā)規(guī)模大幅增長的基礎(chǔ)上,先后出現(xiàn)了6 只百億基金,分別為:工銀瑞信成長、方達精選、華夏優(yōu)增、南方績優(yōu)、廣發(fā)優(yōu)選、嘉實策略增長。從2006 年發(fā)行的分布來看,主要集中在年中與年末兩個階段,剛好對應(yīng)市場最為火爆的時段,可見股市的持續(xù)走好,吸引了增量資金的不斷流入,資金的涌入也成為股市持續(xù)走強的原因。 二、2007 年股市走勢預(yù)測 1. 2007 年國內(nèi)宏觀經(jīng)濟形勢預(yù)測 決定2007 經(jīng)濟運行情況的大致有兩類因素,一類可以稱之為存量因素,是目前已經(jīng)存在,將繼續(xù)影響2007 年經(jīng)濟的因素,包括今年經(jīng)濟運行的大趨勢,也包括今年執(zhí)行并將在明年繼續(xù)執(zhí)行的主要經(jīng)濟政策。一類是增量因素,包括明年將新出臺的重要經(jīng)濟政策,今年執(zhí)行的政策中將在明年有所調(diào)整的部分,也包括外部環(huán)境的變化和經(jīng)濟周期的變化。 2006 年的經(jīng)濟運行大致走過了一條先升后降、高位趨穩(wěn)的軌跡,國內(nèi)生產(chǎn)總值前三個季度的季度增長率分別是10.3%、11.3%和10.4%,全年GDP 預(yù)計增長10.5%。投資和工業(yè)生產(chǎn)也是走過了一個先升后降的軌跡,增長依然較快。進出口方面,外貿(mào)一直保持順差,到11 月底已達1570 億美元,比去年同期增加660 億美元。物價漲幅一直較低,消費物價漲幅全年將是1.3%左右。此外,工業(yè)企業(yè)實現(xiàn)利潤大幅度增加,總體效益相當(dāng)好。 從2006 年和2007 年中央對經(jīng)濟工作的總體要求和主要任務(wù)看,都是強調(diào)要以科學(xué)發(fā)展觀統(tǒng)領(lǐng)經(jīng)濟社會發(fā)展全局,要促進和諧社會建設(shè),著力加快改革開放,著力增強自主創(chuàng)新能力,著力推進經(jīng)濟結(jié)構(gòu)調(diào)整和經(jīng)濟增長方式轉(zhuǎn)變,都提出要加強和改善宏觀調(diào)控。兩年的中央經(jīng)濟工作會議提出的經(jīng)濟工作的八項任務(wù)內(nèi)容基本相同,只是順序有所調(diào)整,重點有所不同。也可以說,2007年與2006 年相比,政策的連續(xù)性還是很強的。 上述兩方面是2007 年經(jīng)濟運行的基礎(chǔ),也是最重要的因素。如無重大政策調(diào)整和外部環(huán)境的變動,2007 年的經(jīng)濟運行將大致保持這個態(tài)勢,不會出現(xiàn)拐點,既無增長的拐點,也不會有政策的拐點。 除上述性因素外,還有兩個因素:外部環(huán)境的變化和經(jīng)濟周期的變化。外部環(huán)境方面,據(jù)國際主要研究機構(gòu)的預(yù)測,明年世界經(jīng)濟仍將保持較快增長,可能略有回調(diào),但總的說,世界經(jīng)濟仍將處于30 年來增長最為強勁的時期。雖然貿(mào)易保護主義抬頭,貿(mào)易摩擦增多,但畢竟未成為主流,不至于對我國外貿(mào)出口造成過大影響。 從經(jīng)濟波動周期的角度說,國務(wù)院發(fā)展研究中心的報告認為,明年我國經(jīng)濟處于中長周期的上升期和短周期的回調(diào)期,市場對經(jīng)濟增長的約束增強。在此周期中,經(jīng)濟增長進一步加快的可能性不大,下行的壓力也不很大。 預(yù)計2007 年的投資、信貸的過熱情況不會像2006 年那樣炙熱,但是對外出口依然會保持比較高的位置。土地調(diào)控、貨幣信貸調(diào)控會保持目前從緊的趨勢。投資會得到較好的控制,國內(nèi)需求將會健康增長。 中國社科院2006年12月7日發(fā)布了2007年中國經(jīng)濟形勢分析與預(yù)測藍皮書,認為2006年中國宏觀經(jīng)濟保持了“高增長,低通脹”的良好運行態(tài)勢。預(yù)計2007 年中國經(jīng)濟增長速度將有所回落,但仍將保持9.6-10.1%左右的快速發(fā)展態(tài)勢。受人民幣升值和出口退稅政策調(diào)整等因素影響,明年中國出口增速將有所減緩,預(yù)計將下降為14.9%,與2006 年相比下滑約12 個百分點。藍皮書同時預(yù)計,由于明年中國出口增速放緩,進口增速將超過出口增速,兩者差距將達7 個百分點。 藍皮書認為,中國外貿(mào)所呈現(xiàn)的高增長、高順差的“雙高”局面在明年將得到繼續(xù)。不過,受人民幣升值和出口退稅政策調(diào)整等因素影響,貿(mào)易順差將有所下降,進口和出口的增速將分別為22%和15%,順差仍有可能超過1,200億美元。 2. 國際經(jīng)濟形勢 盡管2006 年全球經(jīng)濟實現(xiàn)了高速增長,但經(jīng)濟運行中越來越多的潛在風(fēng)險已開始逐漸顯現(xiàn)出來。預(yù)計2007 年全球經(jīng)濟將會減速,并已成為絕大多數(shù)國際機構(gòu)的普遍共識,IMF對全球經(jīng)濟的預(yù)期已從5.1%降到4.9%,2007年全球經(jīng)濟的減速程度,主要取決于幾個方面,包括石油價格的走勢、全球經(jīng)濟失衡的方向、房地產(chǎn)市場尤其是美國房地產(chǎn)市場能否實現(xiàn)軟著陸等。 2006 年,美國經(jīng)濟運行基本平穩(wěn),但增長勢頭由強至弱,逐季趨減。一份由國家統(tǒng)計局國際統(tǒng)計中心提供的分析資料認為,今年美國經(jīng)濟減緩的趨勢可能延續(xù)至明年,預(yù)計2007年美國經(jīng)濟增長率將回落到3%的潛在增長率之下,并導(dǎo)致世界經(jīng)濟也隨之減緩。今年以來,美國GDP增長率從一、二季度的同比增長3.7%和3.5%,降至三季度的3.0%,預(yù)計四季度增速略有回升,全年經(jīng)濟增長3.3%,略高于去年的3.2%。分析資料認為,2006年美國經(jīng)濟總體運行趨弱,是持續(xù)緊縮貨幣政策調(diào)節(jié)的結(jié)果。從目前發(fā)展狀況看,2006 年美國經(jīng)濟減緩的趨勢可能延續(xù)至明年,特別是緊縮貨幣政策的滯后效應(yīng)將更加明顯,對房地產(chǎn)市場、工業(yè)生產(chǎn)的負面影響增大。美聯(lián)儲可能停止升息行動,貨幣政策將適度放松。因此,目前美國經(jīng)濟減緩可能是實現(xiàn)軟著陸的過程,經(jīng)濟在2007 年大幅度下滑的可能性不大。 同時仍有不少有利因素支持明年美國經(jīng)濟增長。一是由于勞動力市場依然良好,工資收入較高,消費者信心相對穩(wěn)定,而且隨著能源價格回落、股票市場回升,今年8 月份一度下滑到100.2 的消費者信心指數(shù),9、10 月份又回升到105.9、105.4,預(yù)示著在未來6 個月內(nèi)占美國國內(nèi)生產(chǎn)總值2/3 的居民消費支出仍較為強勁,這是支撐經(jīng)濟增長的主要因素。二是近期各種預(yù)警和景氣指數(shù)仍處于高位上,表明還有許多積極因素推動經(jīng)濟增長。三是當(dāng)前國際經(jīng)濟環(huán)境良好,外需趨增,加上美元穩(wěn)步趨貶,石油價格回落,有利于減少生產(chǎn)成本,增加消費支出。 有關(guān)國際組織普遍預(yù)計,2007 年美國經(jīng)濟增長率要低于2006 年的水平,總體將保持低速增長態(tài)勢,增長率大約在2.5%至3%之間,回落至3%潛在增長率之下,低于2006 年的3.3%;失業(yè)率將回升至5%左右;但通貨膨脹率將回歸至溫和狀態(tài),約為2.5%。 亞洲開發(fā)銀行發(fā)布的《亞洲經(jīng)濟觀察》預(yù)測,2007 年東亞地區(qū)經(jīng)濟增長率將從今年的4.9%回落至4.4%,其中中國的經(jīng)濟增速將從今年預(yù)計的10.4%平穩(wěn)降低至9.5%。 東亞地區(qū)包含10 個東盟國家、中國、日本、韓國、中國香港和中國臺灣。根據(jù)亞行報告,除日本以外的東亞國家和地區(qū)明年的整體經(jīng)濟增速將從今年的7.7%下跌至7.0%。而日本經(jīng)濟今年預(yù)計將增長2.8%,明年將增長2.4%。報告還指出,歐美地區(qū)經(jīng)濟增速預(yù)計將放緩,東亞國家對這些地區(qū)的出口會因需求下降受到影響。不過,東亞經(jīng)濟體的國內(nèi)消費回暖,將使該地區(qū)的經(jīng)濟保持持續(xù)增長。 3. 股指期貨推出后對股市的影響 由于股指期貨提供了做空機制,而股市又經(jīng)歷了連續(xù)的大幅上漲,股指期貨的推出很可能是2007 年股市的一個階段性轉(zhuǎn)折點。根據(jù)相關(guān)報道,股指期貨最早明年三月初推出,這個時間前后的市場變化需要特別關(guān)注,可能會由于機構(gòu)投資者在股市和期市的對沖操作給股市帶來明顯的下跌。在股指期貨推出之前指標股以及滬深300 樣本股估計還會有較好表現(xiàn),但之后這類股票可能會出現(xiàn)明顯的下跌。 從海經(jīng)驗來看,股指期貨的推出對指數(shù)造成了明顯的影響。1982 年美國CME 上市標普500 股指期貨,1983 年出現(xiàn)現(xiàn)貨指數(shù)下跌;1986 年香港推出恒生指數(shù)期貨,1987 年港股下跌超過50%;1988 年日本推出日經(jīng)225 指數(shù)期貨,1989 年股市下跌60%。從長期趨勢來講,中國股市經(jīng)過一段時間下跌之后將回歸正常的軌道道,屆時將根據(jù)基本面和資金面決定將來的走勢。 4. 基金發(fā)行 2006 年11、12 兩個月大約有1300 億份的首發(fā)基金規(guī)模,占全年首發(fā)規(guī)模的1/3 強,按照3-6 個月建倉的相關(guān)規(guī)定,在當(dāng)前市場處于強勁上升的市況下,基金的建倉速度明顯加快,2006年底到2007 年一季度將是資金集中進入市場的時段,由此造成市場資金供求的短期失衡,指數(shù)將被繼續(xù)推升或維持高位震蕩。 面對基金發(fā)行的火熱,近期證監(jiān)會基金部發(fā)文要求各基金公司加強風(fēng)險防范,由此未來一段時間內(nèi)新基金的發(fā)行高潮將暫告一段落。隨著2007年一季度熱銷基金建倉的基本完畢,基金發(fā)行的減緩效應(yīng)將在市場體現(xiàn),由此可能帶來2007年中后期指數(shù)的回落。 5. 新會計準則的實行 新會計準則于2007年1月1日開始正式實施,新準則將對上市公司財務(wù)報表產(chǎn)生很大影響,使得上市公司利潤在短期內(nèi)發(fā)生劇烈變化,從而影響2007年股市的走勢。 新會計準則在資產(chǎn)減值計提方面有較大大調(diào)整,新準則規(guī)定,對資產(chǎn)計提的減值準備,一經(jīng)確認不得恢復(fù)。盈利上升,多計提跌價準備,盈利下滑,再將跌價準備沖回,曾是上市公司調(diào)節(jié)盈利的手段之一。但會計準則變動后,上市公司不能沖回上述準備。因此,對于一些已經(jīng)利用大幅計提減值準備“隱藏利潤”的公司而言,則可能會趕在2007年1月1日之前將減值準備沖回。 新準則中有4項具體準則主要適用于金融企業(yè),對金融企業(yè)的影響要大于一般的企業(yè)。 關(guān)于金融工具的4項準則對金融企業(yè)的影響是廣泛而深刻的,上市或擬上市的金融機構(gòu)首當(dāng)其沖。新準則規(guī)定衍生金融工具一律以“公允價值”計量,并從表外移到表內(nèi)反映。 此外,新準則還對兩類企業(yè)影響比較大:一類是原材料價格波動較大,受國際市場影響大的企業(yè),比如鋼材、貴金屬等;二是價格受季節(jié)性周期影響大的企業(yè)。 新會計準則將于2007 年1 月1 日實施后,可能會對部分上市公司的資產(chǎn)指標和利潤指標帶來較大的調(diào)整,從而影響到股票市場的股價。 6. 兩稅合一 內(nèi)外資企業(yè)所得稅稅率統(tǒng)一是新一輪稅制改革的主要方面之一,目前內(nèi)資企業(yè)所得稅稅率為33%,合并后估計為25%。在其他條件不變的情況下,稅率的降低將增加公司的利潤。 很多報告認為,稅率的降低將使上市公司凈利潤提升7-9%。兩稅合一估計在2008年實行,金融、電信和能源行業(yè)將成為所得稅并軌的最大受益者,因為大部分上述企業(yè)為國家所有(因此按全額稅率繳納),企業(yè)所得稅由33%降至25%將使上述企業(yè)獲得最大益處。在資金流動性過剩的情況下,預(yù)期提前釋放的可能性也是有的,從而可能提前影響股市的走勢。 三、結(jié)論 2007年股市運行有良好的宏觀背景,國民經(jīng)濟將繼續(xù)平穩(wěn)快速增長,GDP增長率雖然預(yù)計比2006年有所回落,但回落幅度不會很大。在2006年經(jīng)濟健康運行的背景下,2007年實施 緊縮性宏觀調(diào)控政策的可能很小,GDP增長率不會大幅回落,而是繼續(xù)沿著2006年的軌跡快速增長。美國經(jīng)濟增速在2007年會有所下降,但下降幅度不會很大,仍保持較高的增長的速度。受美國經(jīng)濟增速放緩的影響,預(yù)計世界經(jīng)濟增速也會有所回落,但仍會保持較高的增長速度。2007年世界主要股市仍將保持2006年的升勢,這將為我國股市發(fā)展提供良好的外部環(huán)境。 人民幣升值趨勢還將繼續(xù),將使我國股市能夠吸引各種資金源源不斷地流入市場,房地產(chǎn)和金融板塊是人民幣升值的直接受益者,房地產(chǎn)板塊和金融板塊的上漲也會帶動股市整體上漲。 股指期貨推出前后可能是股市出現(xiàn)重大變化的敏感期,股指可能出現(xiàn)明顯調(diào)整,是2007年股市的主要轉(zhuǎn)折點。 希望

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||