|

≤ª÷ß≥÷Flash

|

|

|

„~éϥʓÚÀÿ“ª÷±¿ßî_ –àˆ ’˚Ûw„~ –»±∑¶¡˜Ñ”–‘http://www.sina.com.cn 2007ƒÍ02‘¬07»’ 00:17 Ωõ“◊∆⁄ÿõ

°°“ª°¢1‘¬29»’°´2‘¬2»’ –àˆæC ˆ

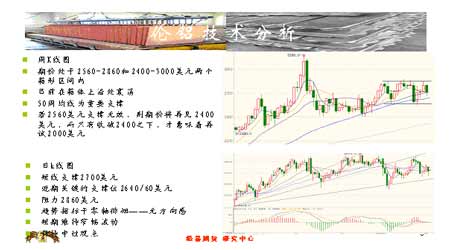

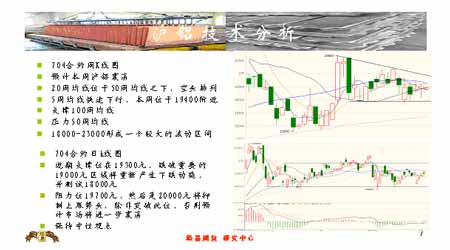

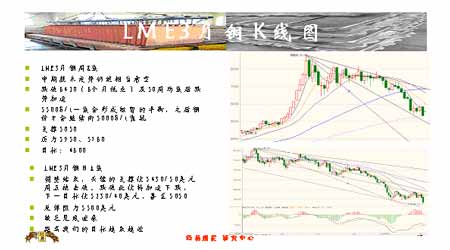

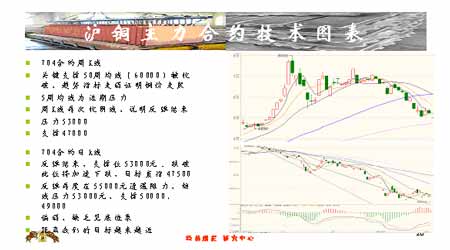

°°°°„~ –àˆ °°°°Çê∂ÿΩåŸΩª“◊À˘(LME)°°ª˘±æΩåŸùqµ¯≤ª“ª£¨Êá°¢Âa”…”⁄ –àˆì˙ënµ√¡T𧑂µΩ±Ð√‚£¨Ér∏Ò≥ˆ¨Fªÿ¬‰µ´»‘Œª”⁄öv ∑∏þŒª°£∂¯∆⁄„~£¨”…”⁄±ÿ∫Õ±ÿÕÿŒª”⁄÷«¿˚±±≤øµƒCerroColorado„~µVø…ƒÐ∞l…˙µƒ¡T𧣨Ωo„~ÉréßÅÌ–©Œ¢÷˙“Ê£¨µ´ «”…”⁄„~éϥʵƒ“ÚÀÿ“ª÷±¿ßî_ –àˆ£¨«“’˚Ûw„~ –»±∑¶¡˜Ñ”–‘£¨»˝ÇÄ‘¬∆⁄„~÷ÐÀƒ ’”⁄5600√¿‘™£¨ð^÷л˝µ¯150√¿‘™°£∆⁄‰Xµƒ◊Ó–¬Ér2729√¿‘™£¨ð^÷л˝…œùq23√¿‘™°£ °°°°√¿á¯12‘¬–¬Œð‰N €∫ÕƒÕ”√∆∑”ÜÜŒº∞ÇÄ»Àœ˚ŸM∫À–ƒŒÔÉr÷∏îµ…œ…˝2.1%°¢µ⁄Àƒºæ∂»ºæ’{∫ÛGDP…œ…˝3.5%µ»îµì˛æ˘∫√”⁄ÓA∆⁄£¨√¿¬ìɶ¿^¿mæS≥÷5.25%¿˚¬ ÀÆ∆Ω≤ª◊É°£√¿á¯1‘¬ISM÷∆‘ÏòI÷∏Ÿ¥Œ◊þµÕ÷¡50∑÷ÀÆéX÷Æœ¬µƒ49.3°£ °°°°√¿á¯°¢»’±æ∫ÕöW‘™Ö^µƒ1‘¬≤…ŸèΩõ¿Ì»À÷∏îµ(PMIs)æ˘≥ˆ¨F¡Àœ¬Ωµ£¨þ@≈cπ§òI‘ˆÈL¬ ÀÆ∆ΩΩµµÕœý“ª÷¬°£»ª∂¯£¨öW‘™Ö^∫Õ»’±æµƒPMI»‘»ª±£≥÷‘⁄◊„âÚ∫œ¿ÌµƒÀÆ∆Ω£¨÷ª”–√¿á¯µƒPMI‘⁄50“‘œ¬£¨Ô@ æ¡À√¿á¯÷∆‘ÏòIµƒŒÆøs°£ °°°°√¿á¯µƒPMI‘¯‘⁄12‘¬”–À˘∑¥èó£¨èƒ11‘¬µƒ49.9…˝÷¡12‘¬µƒ51.4£¨µ´1‘¬”÷µ¯÷¡49.3£¨þ@ «◊‘2003ƒÍ4‘¬“‘Å̵ƒ◊ÓµÕ÷µ°£ °°°°Õ®þ^Ö¢øºé◊ƒÍµƒîµì˛£¨Œ“ÇÉï˛∞l¨FLMEª˘±æΩåŸÉr∏Ò‘ˆÈLµƒΩ^å¶ÀÆ∆Ω“™∏þ”⁄PMIµƒÀÆ∆Ω(“ÚûÈ÷–ᯓÚÀÿ)£¨µ´Ér∏Ò◊ÉÑ”µƒ∑ΩœÚ»‘»ª еΩ÷˜“™∞lþ_Ωõù˙Ûwµƒ”∞Ìë°£ °°°°±æ÷ÐLME∆⁄„~µƒ≥÷Ç}‘ˆº”174 ÷£¨LME∆⁄‰X≥÷Ç}‘ˆº”15753 ÷°£LME„~éϥʑˆº”12725á磨÷¡216100á磨÷˜“™ÅÌ◊‘öW√¿éϥʑˆº”£ª‰Xéϥʑˆº”14350á磨ûÈ742425á磪„~¨Fÿõ£ØLME3‘¬„~ŸNÀÆ36-38√¿‘™£ª‰X¨Fÿõ£ØLME3‘¬…˝ÀÆ113-114√¿‘™°£ °°°°„~÷–ÈL∆⁄ºº–g◊þÑ𻑻ªœýÆîø¥ø’£¨∂Ã∆⁄⁄ÖÑð“—Ωõ√˜Ô@∏ƒ…∆£¨’{’˚“—ΩY ¯°£◊Ë¡¶Œª5940£Ø60√¿‘™”––ß◊Ëìı∂ý∑Ω£¨≥˝∑«Õª∆∆¥ÀŒª£¨∑ÒÑt„~Ér»‘»ªø…ƒÐþM“ª≤Ωœ¬µ¯°£Ω¸∆⁄÷ß쌌ª‘⁄5500£Ø10√¿‘™£¨µÕ”⁄5430£Ø50√¿‘™Ö^”Ú墿^¿mœ¬µ¯⁄ÖÑð°£µ⁄“ªƒøòÀ5240£Ø50Ö^”Ú£¨»ª∫Û «5050√¿‘™°£ °°°°Ωª“◊≤þ¬‘£∫5760√¿‘™(54000‘™)÷Æ…œµƒø’ÜŒ¿^¿m≥÷”–°£ °°°°÷Гª£∫∏˘ì˛√¿á¯µÿ¿ÌÖfï˛USGSµƒÓIœ»÷∏òÀ±Ì√˜£∫Ω埖˫Û÷∏òÀ“—»ª‘⁄2006ƒÍƒÍΩK“äÌƒø«∞”–þM“ª≤Ωœ¬ª¨µƒ⁄ÖÑð°£∂¯öW÷Þ¨FÿõåçŒÔ–˫۫µ≠£¨é◊∫ıõ]”–≥…Ωª£¨LMEéÏ¥Ê≥÷¿m¥Û∑˘‘ˆº”£¨ –àˆ–ƒö‚Œ¥ƒÐ”––ß∏ƒ…∆£¨CTAª˘Ω¿^¿m◊ˆø’£¨þ@–©¿˚ø’“ÚÀÿ¥Ÿ π÷ГªLME„~ –àˆ–ŒÑðº±ÞD÷±œ¬£¨‘Ÿ¥Œ¥Û∑˘œ¬’{°£ °°°°÷Ð∂˛£∫LME„~ –àˆ≥ˆ¨Fºº–g–‘∑¥èó£¨Ωõþ^÷Гªœ¬‘á5550÷ß≥÷÷Æ∫Û£¨÷Ð∂˛‘Ÿ¥Œúy‘á‘캺–g–‘÷ß≥÷Œª°£ °°°°÷л˝£∫LME„~ –àˆ¿^¿mþM––ºº–g–‘∑¥è󣨿˚∂ýœ˚œ¢∂ý”⁄¿˚ø’œ˚œ¢£∫÷«¿˚Cerro ColoradoæÐΩ^Ω” ПY∑Ωµƒ–ΩŸY∑Ω∞∏£¨√¿á¯2006ƒÍÀƒºæ∂»GDPπ¿”㑈ÈL3.5%£¨∏þ”⁄ÓA∆⁄°£µ¬á¯±±µ¬“±üíèS∑QöW÷Þ–Ë«ÛèäÑ≈£¨÷–á¯ÃÏΩÚ¥ÛÕ®“±üíèS2007ƒÍ„~Æa¡øø…ƒÐúp…Ÿ£¨ –àˆ–ƒö‚À∆∫ı”–À˘ÞD≈Ø°£ °°°°÷ÐÀƒ£∫Îm»ª –àˆÇ˜¬Ñ÷–ᯜ˚ŸM’þ”–ø…ƒÐ÷ÿ–¬Ω®¡¢éϥʣ¨µ´ –àˆª˘±æ√Êœ˚œ¢≤ª±M»À“‚£¨”»∆‰ «√¿á¯1‘¬∑ðISM÷∆‘ÏòI÷∏îµµ¯÷¡49.3£¨µÕ”⁄50°£√¿¬ìɶ–˚≤ºæS≥÷¿˚¬ ≤ª◊É£¨’f√˜√¿á¯Ωõù˙Îy“‘ò∑”^°£º”÷ÆLME„~éϥʿ^¿m¥Û∑˘‘ˆº”£¨ –àˆ–ƒö‚Ôhìu≤ª∂®°£÷ÐÀƒLME„~ –àˆ∏þÈ_µÕ◊þµÕ ’£¨∏Ù“π –àˆ Ð÷л˝¡º∫√ ’±Pµƒ÷ß≥÷£¨…Ÿ °°°°¡øµƒø’Ó^ªÿ—aŸI±PÕ∆Ñ”£¨Ér∏ÒæS≥÷‘⁄5740-5760÷ÆÈgèäÑð¿≠‰è°£ °°°°÷Ќ£∫Çê∂ÿΩåŸΩª“◊À˘ª˘±æΩåŸ÷Ќ¥Û∂ýœ¬µ¯£¨∆⁄„~‘⁄…œ∫£∆⁄ –Ωª“◊∆⁄Èg…œùq£¨…œ∫£∆⁄ – ’±P∫Û∆⁄„~È_ ºœ¬µ¯£¨àˆÉ»Ωª“◊÷–∆⁄„~îU¥Ûµ¯∑˘£¨ΩK±PàÛ ’”⁄5330√¿‘™£¨œ¬µ¯¡À270√¿‘™£¨≥…Ωª¡øûÈ69057£ª∆⁄‰X‘Á±PÈ_ ºœ¬µ¯£¨àˆÉ»Ωª“◊÷–¿^¿mîU¥Ûµ¯∑˘£¨Œ≤±P”–À˘∑¥èó£¨ΩK±P±£ ÿ”⁄2720√¿‘™£¨œ¬µ¯¡À33√¿‘™£¨≥…Ωª¡øûÈ140129°£ °°°°÷ÐŒÂú˚„~704 ’”⁄52380‘™£Øá磨÷е¯∑˘1020‘™°£ú˚„~¨Fÿõ÷ÐŒÂ≥…ΩªÖ^Èg54650-55050‘™£Øá磨þMø⁄„~≥…ΩªªÓÐS£¨øÇ≥…Ωª5000-5500áç°£ú˚„~£ØÇê„~3‘¬µƒ±»÷µ9.2-9.35°£°° °°°°èƒ◊Ó–¬π´≤ºµƒCFTC≥÷Ç}àÛ∏Êø¥£∫∂ýÓ^‘ˆÇ}355 ÷÷¡5545 ÷£¨ø’Ó^‘ˆº”568 ÷÷¡27129 ÷£¨ÉÙø’Ó^¥Á21584 ÷°£ª˘Ωµƒ◊Ó–¬≥÷Ç}àÛ∏ʱÌ√˜»‘»ª «◊ˆø’°£…œ÷Ðπ´≤ºµƒéÏ¥ÊàÛ∏ÊÔ@ æ£∫úpÇ}7750áç÷¡215250áç°£ °°°°…œ÷Ð√¿‘™÷∏¬µ¯0.29°£÷ÐÈ_±PÉr85.28£¨◊Ó∏þ÷¡85.38£¨◊ÓµÕ÷¡84.40£¨“‘84.96àÛ ’°£ÓA”ã√¿‘™÷∏îµ∂Ã∆⁄”–À˘∑¥èó°£ °°°° ‰X –àˆ °°°°÷ÐŒÂú˚‰X704 ’”⁄19510‘™£Øá磨÷Ðùq∑˘100‘™°£ú˚‰X¨Fÿõ÷ÐŒÂ≥…ΩªÖ^Èg20300-20470‘™£Øá磨ÿõ‘¥⁄Öæo≥…ûÈá¯É»¨Fÿõ‰XÉr÷˜“™¿˚∫√£¨µ´œ¬”ŒåçÎHœ˚ŸMÝÓõrŒ¥“äÞD∫√°£ °°°°ºº–g…œ£¨LME‰XÉr»‘å¢þM“ª≤Ωþ\––”⁄þ^»•3ÇÄ‘¬Å̵ƒåí∑˘’ éÖ^Èg°£…œôn◊Ë¡¶Œª2850£Ø70√¿‘™(ú˚‰X704∫œºs20000‘™)ø…ƒÐ‘Ÿ∂»“÷÷∆…œùqÑðÓ^°£≥˝∑«ƒÐÕª∆∆¥ÀŒª£¨∑ÒÑtÓA”ã –àˆø…ƒÐ÷ÿ–¬◊þÐõ°£Ω¸∆⁄÷ß쌌ª‘⁄2700£Ø10√¿‘™£¨µ¯∆∆¥ÀŒªå¢÷ÿ–¬Æa…˙œ¬µ¯Ñ”ƒÐ£¨≤¢÷ÿ∑µ÷ÿ“™µƒ2640£Ø60√¿‘™(ú˚‰X704∫œºs18900‘™)°£ ’…œ2870√¿‘™±Ì√˜å¢¿^¿m…œùq÷¡2920£Ø30√¿‘™∏ΩΩ¸°£ °°°°±æ÷ÐLME∆⁄„~µƒ≥÷Ç}‘ˆº”174 ÷£¨LME∆⁄‰X≥÷Ç}‘ˆº”15753 ÷°£LME„~éϥʑˆº”12725á磨÷¡216100á磨÷˜“™ÅÌ◊‘öW√¿éϥʑˆº”£ª‰Xéϥʑˆº”14350á磨ûÈ742425á磪„~¨Fÿõ£ØLME3‘¬„~ŸNÀÆ36-38√¿‘™£ª‰X¨Fÿõ£ØLME3‘¬…˝ÀÆ113-114√¿‘™°£ °°°° –àˆÇ˜¬Ñ√¿á¯ª˘ΩRed Kite(‘¯Ωõ‘⁄LME„~ –àˆ¥ÛÀ¡◊ˆ∂ýîDÉ∂ø’Ó^)èƒ2005ƒÍ≥ıµƒ1500»f√¿‘™∆º“£¨‘⁄…Ã∆∑ –àˆ÷–Ωõþ^ŸY±æþ\◊˜£¨ŸY±æ‘ˆ÷µ÷¡2006ƒÍµ◊11É|√¿‘™°£ –àˆþÄǘ¬Ñ£¨Ω¸∆⁄LME‰X –àˆµƒ¥Û∑˘¨Fÿõ…˝ÀÆ≈c‘ìª˘Ω”–ÍP£¨ì˛’fÀ˚ÇÉŒ’”–¥Û¡øµƒ∂ýÓ^£¨À∆∫ı”˚¥ÛÀ¡¿≠…˝‰XÉr∏Ò°£ °°°°Îm»ªª˘ΩøÇ «ÐSÐS”˚‘ᣨµ´ª˘±æ√Ê≈cºº–g√ÊÖs≤ª±M»À“‚£∫ ◊œ»£¨Ω¸∆⁄îUÆa¿À≥±¿^¿m£¨÷–ᯰ¢∂Ì¡_Àπ°¢∞ÕŒ˜µ»á¯º“∂º‘⁄∑eòOîUÆa£¨∂¯√¿á¯ÍPÈ]µƒ“±üíèS“≤”–ǘ¬Ñå¢÷ÿ–¬Ü¢Ñ”°£º”÷Æ£¨ºº–g◊Ë¡¶Œª2850◊Ë¡¶÷ÿ÷ÿ£¨∂ý¥Œõ_ìÙŒ¥ƒÐ∆Û∑Ä£¨ƒø«∞»‘»ª «Îy“‘”‚‘Ωµƒ¥ÛÍP°£ °°°°÷Гª£∫LME‰X –àˆ‘⁄„~Ér∫Õ‰\Érµƒ±©µ¯Õœ¿€œ¬£¨“ª–©Õ∂ôC∂ýÓ^ΩK”⁄Œ¥ƒÐà‘≥÷◊°£¨µ´÷˜¡¶∂ýÓ^À∆∫ı≤¢õ]”–≥∑≥ˆ£¨2‘¬∑𻑻ª”–¥Û¡øµƒ≥÷Ç}¡ø£¨”»∆‰ «2850-2900“ªéßµƒcall∆⁄ôý£¨Ÿu∑Ωå√ïr»‘»ª√Ê≈R ÐîD°£ °°°°÷Ð∂˛£∫LME‰X –àˆ∆ΩÈ_∆Ω ’£¨≥…Ωª¡ø¥Û∑˘œ¬ª¨£¨¨Fÿõ…˝ÀÆ”–À˘ŒÆøs£¨∂ýø’∑÷∆Áð^¥Û£¨µ´∂º±£≥÷÷î…˜°£ °°°°÷л˝£∫LME‰X –àˆÎm»ª∂ýÓ^”˚¿^¿m¿≠…˝Ér∏Ò£¨µ´ÆÖæπ∏˙þMŸI±P≤ª∂ý£¨«“ Ð÷∆”⁄±£÷µíűP“‘º∞Ωª“◊íűP°£º”÷Æ∂Ì¡_Àπ°¢∞ÕŒ˜∫Õ÷–᯵»µÿÖ^µƒîUÆa≤ªîý£¨ª˘Ω»±∑¶ª˘±æ√ʵƒ÷ß≥÷°£ °°°°÷ÐÀƒ£∫÷л˝LME‰X –àˆÎm»ªéϥʥÛ∑˘‘ˆº”£¨µ´¨Fÿõ…˝ÀÆ¿^¿m¥Û∑˘îU¥Û£¨Ω¸∆⁄ø’Ó^ еΩîDÉ∂£¨Ér∏Ò◊þÑð√˜Ô@èä”⁄¥Û±P£¨µÕÈ_∏þ◊þ∏þ ’°£ °°°°÷Ќ£∫Çê∂ÿΩåŸΩª“◊À˘ª˘±æΩåŸ÷Ќ¥Û∂ýœ¬µ¯£¨∆⁄‰X‘Á±PÈ_ ºœ¬µ¯£¨àˆÉ»Ωª“◊÷–¿^¿mîU¥Ûµ¯∑˘£¨Œ≤±P”–À˘∑¥èó£¨ΩK±P±£ ÿ”⁄2720√¿‘™£¨œ¬µ¯¡À33√¿‘™£¨≥…Ωª¡øûÈ140129°£ °°°°÷ÐŒÂú˚‰X704 ’”⁄19510‘™£Øá磨÷Ðùq∑˘100‘™°£ú˚‰X¨Fÿõ÷ÐŒÂ≥…ΩªÖ^Èg20300-20470‘™£Øá磨ÿõ‘¥⁄Öæo≥…ûÈá¯É»¨Fÿõ‰XÉr÷˜“™¿˚∫√£¨µ´œ¬”ŒåçÎHœ˚ŸMÝÓõrŒ¥“äÞD∫√°£ °°°°∂˛°¢ºº–g∑÷Œˆ °°°° °°°° °°°° °°°°

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||