|

��֧��Flash

|

|

|

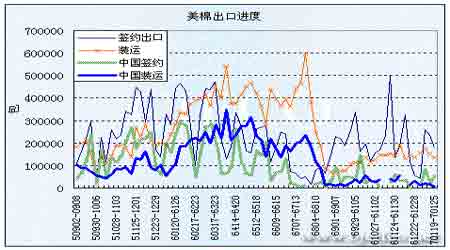

�����ڃr���䌤��֧�� �ɽ�ή�s�߄������y(2)http://www.sina.com.cn 2007��02��07�� 00:13 ��������

�����ġ����H�������r�������� �Z�ޠ��ؿ������ֲ����e�p�� ����1�������r�I��12����{��ȫ�����a���͎�攵�� �����������r�I��1��12�հl����ȫ���������A�y�������ȫ����ĩ����1138�f�����^�����A�y����17�f�����ڳ�����^��������2.2�f�����AӋ��1182.9�f����ȫ��a�����_��2541.4�f�����{��18.8�f�����M�ڜp��18.7�f�����A�ڞ�889�f������Ҫ���Ї������{���^�����{�p19�f������878�f�������M����4.5�f�����_��2639�f���� �����A�����ޮa��473�f�����^�����{��9�f�������M�A��109�f�����{�p2�f��������342�f�����p��6�f�������������ĩ��挢�_��154�f�����{��17�f������2001/02����ԁ���ߎ�档 �����Ї��a���{��5.4�f������669.5�f�����M�����{�p27.2�f������348.4�f������ĩ����AӋ�_��312.7�f�����p��21.7�f�������M1088.6�f�����ڳ����341.1�f����δ�{���� �����Ё��a���{�p0.3�f�����A���_��177.6�f��������148.7�f��������0.2�f�������M30.1�f�����p��0.4�f���� ����ӡ���ڳ�����{��4.4�f�����_��182.1�f���������{�p2.2�f������87.1�f�������M����4.4�f������391.9�f������ĩ�������2.2�f�����_��173.3�f�����ͻ�˹̹�ڳ�����{�p4.9�f������62.6�f�����a���{��2.2�f������209�f������ĩ����{�p2.7�f������52.2�f���� ���� ����2���������ٶȾ��� �~�s��؛�ϝq���� �������ڽ����Ї����a�����vʷ�¸ߣ��鱣�o�����Ј��t�t�����l�M�������~���ټ��χ��H��ͨ�P��ăr����ڇ��a�ރr���Ї��M�����IJ����@�������������r�I���ѽ�������{�Ї����M�ڔ��������������A�y����1�·݈�����A�y2006/07���������342�f�����^�����{��6�f�������Ї��M�����{�p27.2�f������348.4�f���� ����ICAC���A�y�����Ҳ�{�p�Ї��M�ڔ������AӋ������Ї��M����338�f�����^�����AӋ�p��21�f������������Ɲ�e�ˡ������ͰĴ������ij������{�p�������AӋ�����ڿ���342�f�����{�p10�f���� ���� ���� ���� ����3��ICAC(���H����ԃί�T��)1�·��A�yȫ��a������ĩ����������^���{�� ������ICAC1���A�y��棬�����ȫ���ڳ����1183�f�����^06��12���A�y�{�p10�f�����A��ȫ��a��2507�f�����^�����{��22�f����ͬ������2%�����M��2589�f�����^�����A�y����36�f�����^05/06�������4%��ȫ���Q����899�f�������^�����{�p6�f����ͬ�Ȝp��6%���AӋȫ����ĩ���1133�f�����^���p��23�f�� ����4��������e�A�������Ј����_���� �����~�s��؛�Ј���ʿ�J�飺Ŀǰ����Ϣע�����2007/08������IJ��N��e���ܕ��½�������Ϣ������2007��12���ںϼs�IJ������ԡ����F�@�N׃����Ҫ�����������Լ�ȫ������r(�����Ї�)�����ڿ��]���ӹ����Լ���ķNֲ��e�� ���������C���uՓ�ͺ���չ�� �����������ރr������������ɽ������@ή�s���F���Ĺ������������������Լ��������ϧ�۴��q���đB���F���ţ�Ŀǰ�߄������y�� �����mȻ�Ї����������a���Ա��ָ������L����������B�m��ֵ�͇��H�Q��Ħ�����漤��ʹ�������ڼ���Ʒ��֧�εľ������M�y�и�����ϝq���g�������̄ղ��ѽ����_��ʾ����sС�Q��혲�����Ҫ�΄գ�����Ʒ�ij��ڭh���������^���ټ��ϮaƷ�Y���ɴַ�����߸���ֵ�D׃�����͌���������ͬ�rӡ�ȡ�Խ�ϵ����d����Ʒ���ڇ�������Ҳ����ռ������Ї����ڷ��~����֮��������������M�����L���ȿ��ܲ����������a�������L�������r��֧���ރr����ϝq�� ���� �����ļ��g�Ͽ���ȥ��11�������C�������������ރr��֮����푑������ȟo�������M�˃��y�Č��ξ��أ�������؛�r�����ֻ�nj�ǰ�ڐ�����ļm�����߄ݣ���ȱ���}�Ĵ̼�����r���y�������Y��l�Ӵ�Ҏģ�Ć�߅���飬���ڿ��ܕ��جF2006��4~8�µij��m��ʎ�߄ݡ� �������� ����܊

���l���uՓ��

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||