|

▓╗ų¦│ųFlash

|

|

|

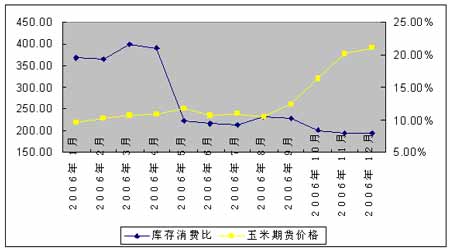

CBOTė±├ūŲ┌ār┼cÄņ┤µŽ¹┘M▒╚ĻPŽĄĄ─ĮŌūx┼cĘų╬÷http://www.sina.com.cn 2007─Ļ02į┬07╚š 00:09 ųąš\Ų┌žø

ĪĪĪĪŪ░ čį ĪĪĪĪ2006─Ļ5į┬├└ć°▐rśI(y©©)▓┐(USDA)╣½▓╝Ą─į┬Č╚▐r«aŲĘ╣®ąĶł¾ĖµųąŻ¼öĄō■ŅA£y2006/07─ĻČ╚├└ć°ė±├ūÄņ┤µŽ¹┘M▒╚ĮĄų┴10%ęįŽ┬Ż¼ō■┤╦śI(y©©)ā╚╚╦╩┐šJ×ķŻ¼├└ć°ė±├ūėą┐╔─▄ūā╣®┤¾ė┌Ū¾×ķ╣®▓╗æ¬Ū¾Ż¼ārĖ±īóĢ■┤¾Ę∙╔Ž╔²ĪŻČ°╩┬īŹ╔Ž├└ć°▐rśI(y©©)▓┐5Īó6Īó7╚²éĆį┬▀B└m(x©┤)ŅA£y07─ĻČ╚ė±├ūÄņ┤µŽ¹┘M▒╚į┌10%ęįŽ┬Ż¼Ą½╩Ūė±├ūŲ┌žøārĖ±│²┴╦į┌5į┬┬įėą╔Ž╔²═ŌŻ¼š¹¾w╔Ž▌^Ū░Ų┌▓óø]ėą├„’@Ą─ūā╗»ĪŻ ĪĪĪĪļS║¾Ż¼├└ć°▐rśI(y©©)▓┐8į┬9į┬Ą─ł¾ĖµīóÄņ┤µŽ¹┘M▒╚ųĄš{š¹ĄĮ┬įĖ▀ė┌10%Ż¼Ą½╩Ū10į┬ų«║¾į┘┤╬īó▀@ę╗öĄō■Ž┬ĮĄĄĮ10%Ż╗Č°═¼ĢrŻ¼ė±├ūŲ┌žøārĖ±ķ_╩╝┴╦Į³5─ĻüĒūŅ┤¾Ą─ę╗▌åØqĘ∙ĪŻļm╚╗▀@Ųõųą▓╗┼┼│²ėą10į┬ų«║¾Äņ┤µŽ¹┘M▒╚öĄūų▌^ų«5Īó6Īó7╚²éĆį┬▀Ćꬥ═Ą─ę“╦žį┌ā╚Ż¼Ą½╬ęéāę╗ų▒šJ×ķŻ¼ū„×ķ═ŲĖ▀ārĖ±Ą─ųžę¬įŁę“ų«ę╗Ż¼Äņ┤µŽ¹┘M▒╚▓ó▓╗─▄═Ļ╚½øQČ©ārĖ±ū▀ä▌Ż¼Ę±ätų┴╔┘5Īó6Īó7╚²éĆį┬Ą─ārĖ±æ¬▒╚Ū░Ų┌╦«ŲĮėą’@ų°▓Ņ«ÉĪŻ╦∙ęį╬ęéāšJ×ķŻ¼Ųõųą▒ž╚╗▀ĆėąŲõ╦¹ųžę¬Ą─ę“╦žį┌10Īó11Īó12╚²éĆį┬ųą░l(f©Ī)╔·┴╦ūā╗»Ż¼Å─Č°╣▓═¼Ä¦äė┴╦ė±├ūŲ┌ārĄ─’j╔²ĪŻ ĪĪĪĪłD▒Ē 1 ├└ć°ė±├ūŲ┌žøārĖ±┼cÄņ┤µŽ¹┘M▒╚(2006.1Ī¬Ī¬2006.12) ĪĪĪĪ ĪĪĪĪ ĪĪĪĪÄņ┤µŽ¹┘M▒╚ųĖś╦║åĮķ ĪĪĪĪÄņ┤µŽ¹┘M▒╚╩Ū▒ŠŲ┌Ų┌─®Äņ┤µ┼c▒ŠŲ┌Ž¹┘M┴┐Ą─▒╚ųĄŻ¼╝┤ Äņ┤µŽ¹┘M▒╚= ▒ŠŲ┌Ų┌─®Äņ┤µ/▒ŠŲ┌Ž¹┘M┴┐ĪŻ┴Ē═ŌŻ¼▒ŠŲ┌Ų┌─®Äņ┤µ╩ŪŲ┌│§Äņ┤µĪó«a┴┐┼c▀M┐┌┴┐┐█│²▒ŠŲ┌Ą─Ž¹┘M┴┐║═│÷┐┌ų«║¾╩ŻėÓĄ─▓┐ĘųŻ¼╝┤ ▒ŠŲ┌Ų┌─®Äņ┤µ = ▒ŠŲ┌Ų┌│§Äņ┤µ + ▒ŠŲ┌«a┴┐ Ī¬ ▒ŠŲ┌Ž¹┘M┴┐ + ▀M│÷┐┌ā¶Ņ~ĪŻ ĪĪĪĪė╔╔Ž├µĄ─╣½╩Į┐╔ęŖŻ¼Äņ┤µŽ¹┘M▒╚▀@ę╗ųĖś╦Ą─ėŗ╦ŃŻ¼║Ł╔w┴╦ī”▒ŠŲ┌╣®Įo┴┐(▒ŠŲ┌Ų┌│§Äņ┤µ+▒ŠŲ┌«a┴┐+▀M┐┌Ņ~)║═Ž¹┘M┴┐(▒ŠŲ┌Ž¹┘M┴┐+ │÷┐┌Ņ~)ā╔┤¾ė░ĒæārĖ±Ą─ų„ę¬ĘĮ├µŻ¼╦∙ęį▀@╩Ūę╗éĆ▒╚▌^ŠC║ŽąįĪó▌^×ķ╚½├µĄ─ųĖś╦ĪŻį┌▀MąąĘų╬÷Ą─Ģr║“Ż¼ŠC║ŽąįųĖś╦║═¬Ü┴óąįųĖś╦(└²╚ń▒ŠŲ┌«a┴┐)ėąĖ„ūįĄ─ā×(y©Łu)╚▒³cĪŻėąą®Ģr║“ėąą®ć°╝ę┐╔─▄ī”╠žČ©Ą─¬Ü┴óųĖś╦Ė³├¶ĖąŻ¼╗“š▀ī”▓╗═¼Ą─ųĖś╦ėą▓╗═¼Ą─Ę┤ė││╠Č╚Ż¼ę“┤╦æ¬▀xō±║Ž▀mĄ─ųĖś╦¾wŽĄĪŻ ĪĪĪĪį┘šäārĖ±┼cÄņ┤µŽ¹┘M▒╚Ą─Üv╩ĘĻPŽĄ ĪĪĪĪ╣Pš▀į°Įøį┌06─Ļ7į┬ī”Äņ┤µŽ¹┘M▒╚┼cārĖ±Ą─Üv╩ĘĻPŽĄ▀Mąą▀^╠ĮėæŻ¼▀@└’╩ūŽ╚ī”įō╬─ŽÓĻPā╚╚▌ū÷║åꬥ─╗žŅÖĪŻįō╬─Ą─ĮYšō╩Ūļm╚╗├└ć°ė±├ūŲ┌žøĄ─ārĖ±┼cÄņ┤µŽ¹┘M▒╚ėąę╗Č©Ą─žōŽÓĻPąįŻ¼Ą½īŹļH╔Žė░Ēæė±├ūŲ┌žøārĖ±ū▀ä▌Ą─ę“╦žėą║▄ČÓŻ¼Äņ┤µŽ¹┘M▒╚ų╗╩ŪŲõųąę╗éĆŻ╗═©▀^łD4╬ęéā┐╔ęįšJūRĄĮŻ¼╚ń╣¹āHāH═©▀^Ęų╬÷Äņ┤µŽ¹┘M▒╚üĒŅA£y╬┤üĒė±├ūŲ┌žøārĖ±ū▀ä▌Ż¼┐ų┼┬ėą╩¦Ų½ŅHą¦╣¹▓╗╝čĪŻ╩┬īŹ╔Žš²╩Ūę“×ķė░ĒæārĖ±Ą─ę“╦ž▓╗āHāHų╗ėąÄņ┤µŽ¹┘M▒╚ę╗éĆę“╦žŻ¼ę“┤╦į┌Į©─Ż▀^│╠ųąø]ėą▓╔ė├Ųõ╦¹Ą─═Ō╔·ūā┴┐ėąŠųŽ▐Ą─ĪŻ▀@└’į┌└█Ęe╣Pš▀Ū░Ų┌Ųõ╦¹čąŠ┐│╔╣¹Ą─╗∙ĄA╔ŽŻ¼øQČ©╝ė╚ļī”ė±├ūėąųžę¬ė░ĒæĄ─╠µ┤·ŲĘĪ¬Ī¬ąĪ¹£Ą─Ų┌žøārĖ±į┌─Żą═ųąĪŻ ĪĪĪĪŲõ┤╬Ż¼į┌Ū░ę╗╬─ųą╬ęéā║åå╬╗žŅÖ┴╦├└ć°ė±├ū╗∙▒Š├µ┼cārĖ±Üv╩Ęū▀ä▌ĪŻ▀@└’╬ęéā░l(f©Ī)¼FŻ¼║▄ČÓĢr║“ė±├ūĄ─«a┴┐Ż¼ū„×ķ╣®ĮoĄ─ūŅųžę¬Ą─ę╗éĆĘĮ├µŻ¼═∙═∙ī”ārĖ±ėąųžę¬Ą─ė░ĒæĪŻ├└ć°Į³10─Ļė±├ūārĖ±’j╔²Ą─Ūķør(ęįārĖ±│¼▀^░ļ─ĻŪ░60├└ĘųŻ¼│ų└m(x©┤)Ģrķg│¼▀^2éĆį┬×ķś╦£╩)│÷¼F▀^2┤╬Ż¼Ęųäe│÷¼Fį┌95/96─ĻČ╚║═03/04─ĻČ╚ĪŻŲõīŹārĖ±│¼▀^░ļ─ĻŪ░50├└ĘųĄ─Ūķør│÷¼F▀^ČÓ┤╬ĪŻĄ½│²┴╦╩┬īŹ╔ŽŻ¼╬ęéāšJ×ķ╔Ž├µā╔┤╬ų«═ŌŻ¼Ė„┤╬Ą─│ų└m(x©┤)ĢrķgČ╝▒╚▌^Č╠Ż¼į┌ā╔éĆį┬ā╚Ż¼╦∙ęįæ¬▒╗ęĢ×ķš{š¹ĪŻ┐╝▓ņ95/96─ĻČ╚║═03/04─ĻČ╚▀@ā╔┤╬Ą─ąąŪķŻ¼Č╝╩Ūė╔ė┌«a┴┐ŽÓī”ė┌ąĶŪ¾┤¾Ę∙Č╚ĮĄĄ═įņ│╔Ą─Ż¼▓óŪę│ų└m(x©┤)▓╗ūŃĪŻļm╚╗ė±├ūārĖ±Ą─╣®Įoėą║▄ČÓĘĮ├µĮM│╔Ż¼Ą½║┴¤oę╔墫a┴┐╩Ū╣®ĮoĄ─ūŅų„꬜ŗ│╔▓┐ĘųŻ¼─▄š╝ĄĮ┐é╣®ĮoĄ─80%ęį╔ŽĪŻę“┤╦╚ń╣¹«a┴┐ŽÓī”ė┌Ž¹┘M┤¾Ę∙Č╚ĮĄĄ═Ż¼īóĢ■ī”╩ął÷įņ│╔ę╗Č©Ą─ė░ĒæŻ╗Č°ķLŲ┌Ą─ŅA£y▓╗ūŃ▓╩└Lįņ│╔╩ął÷Ą─┐ų╗┼Ż¼Å─Č°┤¾Ę∙Č╚═ŲäėārĖ±ĪŻę▓Š═╩ŪšfŻ¼ė╔«a┴┐ŽÓī”ĮĄĄ═▓ó│ų└m(x©┤)▀@ę╗Šų├µŻ¼▀@ĘNŪķør╦∙įņ│╔Ą─ė░ĒæĄ─│╠Č╚Ż¼ę¬Ė▀ė┌Ųõ╦¹╣®Įoę“╦žĪŻ ĪĪĪĪĄ┌╚²Ż¼×ķ┴╦Ė³ų▒ė^Ą─’@╩ŠŽ¹┘MÄņ┤µ▒╚║═«a┴┐Ą─ė░ĒæŻ¼╬ęéā▓╔╚ĪŽ¹┘MÄņ┤µ▒╚Ą─Ą╣öĄ║═Ž¹┘M┴┐┼c«a┴┐Ą─▒╚ųĄ▀@ā╔éĆųĖś╦║Ō┴┐╔Ž╩÷ā╔éĆę“╦žĄ─ė░ĒæĪŻ▀@śėŻ¼Ž¹┘M┴┐ū„×ķųĖś╦Ą─ĘųūėŻ¼ŲõöĄųĄįĮ┤¾Ż¼įōųĖś╦įĮ┤¾Ż¼Č°═¼ĢrĢ■═ŲäėārĖ±╔ŽØqŻ¼ę“┤╦║▄ų▒ė^Ą─▒Ē╩Š×ķš²Ą─ŽĄöĄĪŻ═¼└ĒŻ¼«a┴┐║═Äņ┤µ┴┐įĮąĪŻ¼ųĖś╦įĮ┤¾Ż¼ę▓Ģ■═¼Ģr═ŲäėārĖ±╔ŽØqŻ¼ę“┤╦ŽĄöĄæ¬«ö×ķš²ĪŻ┴Ē═ŌŻ¼ė±├ū┼cąĪ¹£Ą─ārĖ±ėą’@ų°Ą─š²ŽÓĻPĻPŽĄŻ¼ę“┤╦╬ęéāŅAėŗąĪ¹£Ą─ŽĄöĄę▓欫ö×ķš²ųĄĪŻ ĪĪĪĪłD▒Ē 2 ė±├ūārĖ±ŠĆą╬╗žÜwĘų╬÷

ĪĪĪĪöĄō■üĒį┤Ż║USDAł¾ĖµĪóCRBĪóųąš\Ų┌žøą┼Žó▓┐ ĪĪĪĪÅ─╗žÜwĄ─ĮY╣¹üĒ┐┤Ż¼Ė„éĆŽĄöĄČ╝į┌Įy(t©»ng)ėŗęŌ┴x╔Ž’@ų°Ż╗═¼ĢrŻ¼Ė„éĆŽĄöĄČ╝│╩¼Fš²ųĄŻ¼Ę¹║Ž╬ęéāĄ─Ęų╬÷ĮY╣¹Ż╗ę“┤╦▀@éĆ─Żą═į┌ę╗Č©│╠Č╚╔ŽėĪūC┴╦╬ęéāĄ─ŽļĘ©ĪŻÄņ┤µŽ¹┘M▒╚┤_īŹī”ė±├ūĄ─ārĖ±ėąųžę¬Ą─ė░ĒæŻ¼Ą½═¼Ģr╬ęéā▓╗─▄║÷┬įĄ¶┴Ē═Ōę╗éĆųžę¬Ą─ę“╦žŻ¼Š═╩Ū«a┴┐Ż╗«a┴┐╚ń╣¹┼cŽ¹┘M┴┐ŽÓ▒╚ėąųžę¬Ą─Ž┬ĮĄŻ¼┤_īŹĢ■▒╚Ųõ╦¹ę“╦žįņ│╔╣®ĮoŽ┬ĮĄÅ─ȰĦüĒārĖ±Ą─ė░ĒæĖ³ę¬ć└ųžĪŻ ĪĪĪĪ├└ć°ė±├ū╗∙▒Š├µ ĪĪĪĪūī╬ęéāüĒį┘┤╬Ęų╬÷├└ć°ė±├ūĄ─╗∙▒Š├µĪŻÄņ┤µŽ¹┘M▒╚ĮĄų┴10%ęįŽ┬Ż¼ęŌ╬Čų°2006/07─ĻČ╚(2006─Ļ9į┬-2007─Ļ8į┬)├└ć°ė±├ūĄ─╣®Ū¾ĮYśŗīó░l(f©Ī)╔·ųž┤¾ūā╗»Ż¼įŁüĒ╣®▀^ė┌Ū¾Ą─Šų├µīóųØu▐Dūā?y©Łu)ķ╣®▓╗æ¬Ū¾ĪŻę“┤╦Ż¼╬┤üĒę╗─Ļ└’├└ć°ė±├ūārĖ±Č╝īó╩▄ĄĮ╣®Ū¾ĮYśŗĖ─╔ŲĄ─└¹║├ė░ĒæŻ¼CBOTė±├ūŲ┌žøārĖ±┐╔ęįųąķLŲ┌┐┤ØqĪŻĄ½īŹļH╔ŽŻ¼ė±├ū«a┴┐ī”ąĶŪ¾Ą─▓╗ūŃŻ¼āHāH╩Ū│÷¼Fį┌5Īó6Īó7╚²éĆį┬Ż¼▓óø]ėąį┌Ū░Ų┌│÷¼FŻ¼ę“┤╦═Č┘Yš▀Ģ■šJ×ķ╬┤üĒę╗Č╬Ģrķgā╚Ż¼╩ął÷Ģ■Ė∙ō■Ūķørš{š¹ī”ė±├ūĄ─ąĶŪ¾Ż¼╗“š▀▐r├±į÷╝ė06/07─ĻČ╚ė±├ūĄ─▓źĘN├µĘeŻ¼Å─Č°╠ßĖ▀«a┴┐ĮĄĄ═Ž¹┘MÄņ┤µ▒╚ĪŻ▀@╩Ū×ķ╩▓├┤Ū░Ų┌ļm╚╗Ž¹┘MÄņ┤µ▒╚Ą═ė┌10%Ż¼Ą½╩ŪārĖ±╔Žø]ėą├„’@Ę┤æ¬Ą─ų„ę¬įŁę“ĪŻ ĪĪĪĪĄ½ūŅĮK├└ć°▐rśI(y©©)▓┐ī”ė┌ė±├ū╩ął÷Ą─┐┤Ę©▓ó▓╗▀@├┤śĘė^ĪŻļm╚╗ūį8į┬ų«║¾├┐į┬ŅA£yė±├ūąĶŪ¾Ą─öĄūųČ╝ėą╦∙ĮĄĄ═Ż¼Ą½¤ošō──ę╗éĆį┬Ą─ąĶŪ¾╦«ŲĮŻ¼Č╝ę¬Ė▀ė┌7į┬Ę▌Ż¼ę“┤╦┐╔ęįšfŻ¼─┐Ū░ąĶŪ¾ę▓▒Ż│ųäéąį╦«ŲĮĪŻČ°┼c┤╦═¼ĢrŻ¼▐rśI(y©©)▓┐ł¾ĖµĮė▀Bš{Ą═ī”ė┌«a┴┐Ą─ŅA£yŻ¼Å─Č°įņ│╔┴╦Ž“ī”ė┌ąĶŪ¾Č°čį«a┴┐┤¾Ę∙Ž┬Ą°Ą─ŪķørĪŻČ°╚ń╣¹┼cŪ░Ų┌Ą─╚²éĆį┬┬ōŽĄĄĮę╗ŲŻ¼▀@ĘNŪķør┐╔ęį▒╗šJ×ķęčĮø│ų└m(x©┤)┴╦░ļ─Ļęį╔ŽĄ─ķLĢrķgŻ¼▀MČ°╝ėäĪ┴╦╩ął÷Ą─┐ų╗┼ÜŌĘšĪŻ═¼ĢrŻ¼ė╔ė┌05/06─Ļ├└ć°╩ął÷ė±├ūĄ─īŹļHŽ¹║─┴┐▀h┤¾ė┌ų«Ū░Ą─ŅA£yųĄŻ¼Å─Č°įņ│╔┴╦06/07─ĻŲ┌│§Äņ┤µĄ─┤¾Ę∙Ž┬ĮĄŻ¼▀@ę╗ę“╦žę▓│╔×ķ┴╦ārĖ±╔ŽØqĄ─ų·═Ųä®ĪŻ ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ļm╚╗5Īó6Īó7╚²éĆį┬Ą─Äņ┤µŽ¹┘M▒╚Ą═ė┌10%Ż¼Ą½╩Ūė±├ūārĖ±ū„×ķę╗éĆ╩▄ĄĮ▒ŖČÓę“╦žė░ĒæĄ─ī”Ž¾Ż¼▓óø]ėąę“┤╦Č°Ž┬Ą°ĪŻČ°«ö╩ął÷│÷¼Fī”ė┌ė±├ūĄ─╚½├µ└¹║├Ż¼░³└©«a┴┐▓╗ūŃĪóŽ¹┘M│ų└m(x©┤)Ė▀Ų¾ĪóŲ┌│§Äņ┤µ┤¾Ę∙ĮĄĄ═Ą╚ųTČÓę“╦žģR╝»ĄĮę╗ŲŻ¼ĮKė┌īóė±├ūārĖ±═ŲŽ“5─ĻüĒĄ─ūŅĖ▀³cĪŻ

ĪŠ░l(f©Ī)▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||