國際銅鋁市場一周綜述(2007.01.29~02.02)

概要

●OECD12月通脹升至2.3%,11月為2.0%

●密歇根大學1月份消費者信心初值錄得3年來同期的最高

●美國第四季度季調后的GDP上升3.5%

●美國財長指出弱勢美圓符合美國國家利益

●對沖基金Red Kite被華爾街日報披露出現資金問題而可能被迫砍倉對市場帶來巨大的壓力

★ 行情回顧

本周國際銅鋁市場繼續弱勢運行,市場在經歷了一周的震蕩運行后,于周末在利空打擊下大幅下跌,市場總體弱勢運行沒有發生改變.周一, 倫敦銅市場庫存又一次大幅增加打擊了反彈中的銅價,銅價匆匆結束近期的反彈而快速下跌,鋁價在市場清算的影響下回落,全日銅鋁價格呈現單邊回落之勢.周二, 在倫敦鎳出現大幅下跌的情況下,銅鋁市場在隔夜交易中有所回升,庫存減少阻止了市場進一步拋盤的出現.而經濟數據支持了貴金屬以及原油,對金屬也帶來了一些支持.當晚公布的OECD12月通脹升至2.3%,11月為2.0%,顯然在OECD經濟穩步增長的情況下,通脹的上升對商品有利.而美國消費者信心指數的上升意味著經濟仍然健康,1月份消費者信心指數從109升至110.3,為自2002年5月以來的最高。油價走低、申請失業金人數減少、股市穩固均是消費者信心上揚的主要推動因素。密歇根大學1月份消費者信心初值錄得3年來同期的最高,使得全國消費者信心走高。數據明顯提振了商品,令商品大部分上升,銅鋁亦在其中.周三收高,市場受到了美國數據的刺激,而FED宣布保持5.25%的l聯邦基金基準利率不變且美國財長指出弱勢美圓符合美國國家利益令美圓的迅速回落,對商品形成支持.由于能源價格下跌刺激了消費者的消費熱情,美國經濟戰勝房產市場降溫帶來的消極影響,06年第四季度GDP加速擴張。根據美國商務部最新公布的數據,美國第四季度季調后的GDP上升3.5%,之前經濟學家預期增長3.0%。同時,2006年全年GDP增長3.4%,05年和04年的增幅分別為3.2%和3.9%.美國第四季度通脹數據大幅下降。數據顯示,美國第四季度私人消費支出(PCE)物價下降0.8%,降幅為1954年第三季度來的最大。美國第三季度私人消費支出上升2.4%,第二季度上升4.0%。同時,美國第四季度剔除食品和能源后的PCE物價上升2.1%。第三季度的增幅為2.2%。周四, 受庫存再度大幅增加的影響,銅價回落而鋁價受到幾內亞罷工的再次將出現的威脅而走高,由于幾內亞是鋁礬土的主要生產國,因此市場擔憂供應問題出現空頭的回補。美國勞工部周四公布的數據顯示,美國上周初請失業金人數下降,四周均請失業金人數降至近一年來低點,這表明美國勞動力市場依然趨緊。數據顯示,美國上周初請失業金人數下降2萬,至30.7萬,預期為下降1萬,至31.5萬。美國前周初請失業金向上修正至32.7萬,初值為32.5萬。上周的四周均請失業金人數下降4,500,至30.475萬,為2006年2月25日來的最低水平。1月20日當周續請失業金人數上升7.1萬,至255.3萬,為2006年1月14日當周來的最高水平。市場人士認為美國1月失業金申請數據總體指向趨緊的勞動力市場,12月新增就業人數16.7萬,失業率僅為4.5%。顯然,就業數據明顯提示美國經濟狀況仍然樂觀,一段時間困惑市場的房地產數據也有了轉好的跡象,顯示經濟穩健。美圓在不斷造好的經濟數據影響下上漲難以為繼,商品受到一定的支持。但制造業指數從12月的51.4回落到1月的49.3,對金屬帶來了一些壓力。在周末.近期活躍在金屬市場四處將故事的對沖基金Red Kite被華爾街日報披露出現資金問題而可能被迫砍倉對市場帶來巨大的壓力, Red Kite在今年開年幾天就虧損了20%,于是四處講故事試圖擺脫困境.但終于不支,在周末受到此消息影響市場大幅下跌.

★前周觀點回顧于評估

筆者在上周報告中有關:“國際銅鋁市場在中國經濟數據強勁以及2006年消費良好的情況下,銅價在低位出現了一些震蕩上行,但目前仍然屬于C浪性質的反彈,其反彈沒有得到提升,新的趨勢沒有形成.鋁價則開始出現近強遠弱的運行格局,在結構性失衡仍然存在的情況下,鋁價仍然將受到逼倉的支持,而中國方面則在現貨走弱的情況下將相對運行疲弱.”的觀點基本與市場運行一致,銅價在完成了C浪性質的反彈后,再度運行了D浪以及E浪后,于周末向下突破,銅價再度大幅下跌,鋁價則在金屬整體疲弱的影響下也出現了一定的下跌,但總體仍然在區間當中.

★本周市場焦點

在去年年底多數機構對2006年全年美國以及中國經濟由于FED以及中國政府宏觀調空的影響下而感到悲觀,商品市場也因此受到明顯的影響之后.投資者發現在年初公布的數據與這些機構的預測南轅北轍.經濟增長仍然十分強勁.由于能源價格下跌刺激了消費者的消費熱情,美國經濟戰勝房產市場降溫帶來的消極影響,06年第四季度GDP加速擴張。根據美國商務部最新公布的數據,美國第四季度季調后的GDP上升3.5%,之前一些機構預期增長3.0%。同時,2006年全年GDP增長3.4%,05年和04年的增幅分別為3.2%和3.9%.美國第四季度通脹數據大幅下降。數據顯示,美國第四季度私人消費支出(PCE)物價下降0.8%,降幅為1954年第三季度來的最大。美國第三季度私人消費支出上升2.4%,第二季度上升4.0%。同時,美國第四季度剔除食品和能源后的PCE物價上升2.1%。第三季度的增幅為2.2%。顯然,美國GDP增長不但沒有低于2005年的3.2%,反而再度增加了3.5%,周期性增長正在不以機構的意志為轉移,運行狀況良好.

在房地產降溫的步伐開始減緩,市場有復蘇跡象的同時.投資者的目光投向了另一個較為重要的就業數據,在房地產降溫過程中,美國就業數據始終保持良好,為經濟穩健運行提供了支持,顯示整體的運行狀況沒有出現失速.美國勞工部本周四公布的數據顯示,美國上周初請失業金人數下降,四周均請失業金人數降至近一年來低點,這表明美國勞動力市場依然趨緊。數據顯示,美國上周初請失業金人數下降2萬,至30.7萬,預期為下降1萬,至31.5萬國前周初請失業金向上修正至32.7萬,初值為32.5萬。上周的四周均請失業金人數下降4,500,至30.475萬,為2006年2月25日來的最低水平。1月20日當周續請失業金人數上升7.1萬,至255.3萬,為2006年1月14日當周來的最高水平。市場人士認為美國1月失業金申請數據總體指向趨緊的勞動力市場,12月新增就業人數16.7萬,失業率僅為4.5%。顯然,就業數據明顯提示美國經濟狀況仍然樂觀,一段時間困惑市場的房地產數據也有了轉好的跡象,顯示經濟穩健。

中國方面,由于2006年銅進口的減少,使得一些機構對中國銅消費預期非常悲觀,作為全球最大的銅消費國,中國消費的減弱顯然會對投資者的熱情造成傷害.中國海關公布的數據顯示,2006年我國銅精礦進口總量同比下降11%至361萬噸,陰極銅進口量同比下降33%至818,931噸。數據顯示,去年12月我國銅精礦進口量同比下降1.6%至367,261噸。陰極銅進口量同比增長59%至94,659噸。數據同時顯示,2006年精煉銅進口同比下降32.3%至827,021噸。去年12月精煉銅進口同比增長59.4%至95,831噸。海關并稱,2006年全年原鋁出口838,286噸,12月出口為50,747噸。顯然,從進口數據看,無論是銅精礦還是電解銅都出現了一定的減少,但是由于眾所周知的原因,中國的銅消費仍然以壓倒一切的不利因素增長著,統計局公布的數字是增長15.6%.事實證明,單一憑借進口數據來推斷消費狀況的顯然過于教條,綜合因素顯然是可取的.我們相信,中國的經濟將繼續保持強勁的勢頭,而消費也仍然強勁.

在這種消費強勁而銅價下跌的情況下,對于消費者而言是自然是從中受益的.市場人士認為,銅價下滑將刺激中國用銅企業今年重建庫存, 在過去的12個月中,由于全球金屬價格強勁,生產和消費企業的銅庫存水平已耗減至嚴重偏低的水平,以至于供貨推遲一天就可能迫使一個工廠關門. 但銅價自去年5月全球的紀錄高位下跌了35%,僅2007年以來就下滑了10%,促使許多銅材加工企業開始考慮重建其庫存. 麥格理銀行(Macquarie Bank)分析師Bonnie Liu表示,"市場出現大量買興,旨在將庫存提高至更加充裕的水準." "當前銅庫存量約為7-10萬噸,我對2007年商業庫存再增加5-8萬噸并不感到驚訝.這將令庫存回到一年前水準." 根據銅加工商和冶煉商的預估,以及上海期貨交易所庫存報告計算,商業庫存可能甚至不到7萬噸,即七天的消費量,分析師估計中國銅需求為每日1-1.1萬噸. 庫存估算值中并不包括運輸途中的銅或中國國家物資儲備局掌握的儲備. 金龍精密銅管集團的高層管理人士稱,"我們銅庫存可以滿足我們一到兩日的需要,不會超過這個水準."該公司為中國最大的銅管制造商,每月消耗精煉銅1.8-2萬噸. 該人士表示,由于銅庫存水平偏低,金龍多次因所訂購的銅未能如期運抵而被迫短期停產. "我認為現在該是考慮恢復銅庫存的時候了.如果銅價進一步下滑并趨于穩定,我們會逐步買進以重建庫存." 他稱為了抵消原料供應風險,加工商需要三到五日的存貨. 荷蘭銀行全球商品分析師摩爾(Nick Moore)說,"兩到三日庫存對全球其它地區的區別并不那么明顯.問題在于中國的供應鏈---如果供應出現問題,將很快迫使一家工廠關門." 中國薄弱的道路基礎設施和物流體系造成了去年出現的供應瓶頸問題.上海現貨銅價格升水顯現出需求轉旺的跡象,上海現貨銅報每噸55,550-55,700元人民幣,較上海期交所4月期銅升水2,420元,而倫敦金屬交易所(LME)現貨銅較三個月期銅每噸鐵水41美元. 由于國內銅價強勢,每噸進口銅可盈利逾1,000元人民幣,亞洲各地倉庫的銅紛紛被吸引到中國來.僅僅上周就有超過20,000噸銅運抵上海,預計進口到貨量還將增加. 路透近期訪問的43位分析師預估中值顯示,2007銅價料為每噸6,100美元,2006年均價為每噸6,731.按照歷史的規律,作為主要銅的消費國,進口是滿足國內消費缺口的主要途徑,因此在銅價的每一輪下跌中,中國銅價總是先于國際市場止跌而后于國際市場滯漲, 那么在目前情況下,中國市場的運行是否存在止跌也是我們應該關注的.在銅價仍然處于下跌行情的情況下,市場的下跌的差異性或許能夠給我們帶來一些啟示.

★機構觀點

曼氏金融:美國的經濟數據利好,至少是在較為廣泛的“宏觀”層面,不過一些較為“微觀”的指標走軟。例如第四季度GDP 增長3.5%,稍稍高于預期,因強勁的消費者支出彌補了房屋和汽車銷售的下降。如果不是存貨調整,增長可能更為強勁,接近4.2%。全年來說,GDP增長 3.4%,2005年增長3.2%。在較為微觀的層面,芝加哥PMI為48.8,大大低于預期,顯示該地區的商業萎縮。我們要等待更加廣泛的ISM指標來觀察這種弱勢是否持續。12月營建支出下降0.4%,大于預期。居民建筑仍然是個問題,下降1.6%。不過抵押銀行家協會報告上周美國的房屋抵押申請增加,購買和再融資活動增多。美聯儲決定將利率維持在5.25%不變,不過再度警告通脹風險。盡管市場走軟,但我們認為本周金屬的下跌可能相對短暫,尤其是考慮到能源市場的強勁以及近期美國經濟可能重新加速。在一些關鍵的數據公布之后將得到更加清晰的觀點。除了ISM指數之外,還有12月個人收入和支出(預計分別增長0.5%和0.7%)。

標準銀行:從近期在美國舉行的Platts會議回來后,我們感到美國汽車和航空業對鋁的需求保持強勁。事實上許多消費商,如通用和飛機制造商波音仍然指出鋁的需求增加,預計產品產量在全球需求的帶動下將回升。他們還認為盡管出現其他材料和組件,但所有的環節都利好美國的鋁需求。 歐盟同意Rusal收購Sual和Glencore的鋁業務。據決定新合并的Rusal公司不會顯著阻止歐洲經濟地區的有效競爭。新合并后的公司每年能生產400萬噸鋁以及1100萬噸氧化鋁。標準銀行(Standard Bank)稱,至少在中國的春節假期前,倫敦金屬交易所(LME)銅期貨價格可能普遍呈現橫盤走勢,銅價可能在10日移 動平均線上下振蕩。 該行稱,銅價料在第二季度上漲,因屆時中國現貨買盤將提供堅實支撐。

麥格理: 中國鋁業宣布提高其氧化鋁售價,從2400元/噸上調至3600元/噸。這仍然處于之前非中鋁冶煉商報出了3800元/噸的價格。我們估計(考慮到稅收、運費等)新的中鋁價格相當于澳大利亞350美元/噸的離岸價格——這和最近Nalco的招標價格一致。然而,由于現在幾內亞總罷工已經結束,我們懷疑這樣的價格能夠維持多久。

巴克萊:預計今年現貨銅均價為6025美元/噸,低于該行去年預測的7550美元/噸;同時該行也將鋅價預測從4200美元/噸下調至3700美元/噸。

全球第二大銅礦企業--菲爾普斯道奇(Phelps Dodge)表示,預計2007年全球銅消耗量增長率將依然維持在3.5%的勁水準,且銅市將呈現微幅過剩或接近均衡狀態.總裁Stephen Higgins在電話會議上對分析師說道,公司預計2007年美國銅消耗量增長率將為1%,中國的銅使用量則料上升7%或更多,歐洲方面的增幅則為1%.Higgins并稱,預計全球鉬消耗量將以4.5%的步伐成長,市場料將呈現小幅過剩或接近均衡的狀況,這將令2007年鉬價略微下降.

摩根士丹利稱,來自中國的需求和全球的經濟成長料對商品價格構成支撐,銅價料在今年稍晚反彈至2006年高位水準. 該投行于1月30日發布的研究報告稱:"我們認為銅價的修正將在2007年第一季末結束...我們預計銅價在2007年結束前將再次測試2006年高位." 該投行已調整其對商品價格的預估.其將2007年銅價預估下調13%至每磅3.05美元,但將2008年的預估上調7%至3.00美元,將2009年預估上調18%至2.60美元,亦將2010年的預估上調25%至2.25美元.

◎圖表一覽

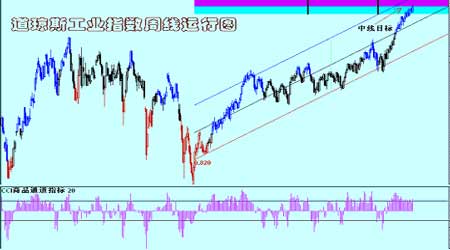

圖表1

道瓊斯工業指數周線走勢圖(來源:新浪財經)

點擊此處查看全部財經新聞圖片

圖表2

標準普爾500周線走勢圖(來源:新浪財經)

點擊此處查看全部財經新聞圖片

圖表3

美國十債連續走勢圖(來源:新浪財經)

點擊此處查看全部財經新聞圖片

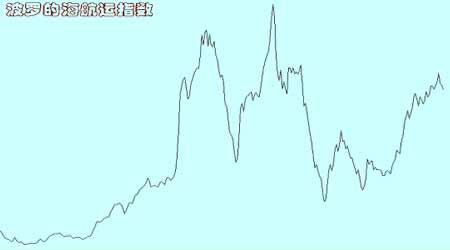

圖表4

波羅地海航運指數走勢圖(來源:新浪財經)

點擊此處查看全部財經新聞圖片

[1] [2] [3] [4] [5] [下一頁]