Ωõù˙—–æø£∫√¿‘™å§«Û÷ßìŒ …Ã∆∑ –àˆ±»Ér‘⁄ª÷èÕ

http://www.sina.com.cn 2007ƒÍ02‘¬06»’ 00:53 Ωõ“◊∆⁄ÿõ

°°°°“™¸c:

°°°°√¿á¯Ωõù˙îµì˛œÚ∫√ îµì˛∑¥”≥÷∆‘ÏòI”–À˘‘ˆÈL ∑øµÿÆa”–”|µ◊€EœÛ

°°°°FED◊‘06ƒÍ6‘¬“‘Å̵⁄¡˘¥ŒæS≥÷¿˚¬ ≤ª◊É ¬ï√˜þ^”⁄úÿ∫Õ ¥ÚìÙ¡À√¿‘™»Àö‚

°°°°öW÷ÞΩõù˙îµì˛øÇÛw¿ÌœÎ œ¢≤ÓÉûÑð÷ßìŒöW‘™à‘ ÿ1.29÷ßìŒ

°°°° –àˆΩπ¸c‘⁄œ¬÷ÐG7ï˛◊h »’±æµƒ¿˚¬ ’˛≤þªÚ «”ë’ì◊hÓ}÷Æ“ª »’‘™ еΩÍP◊¢

°°°°ƒÐ‘¥Ér∏Ò◊‘50√¿‘™“ªæÄþB¿m∑¥èóÉ…÷Ð ∑˘∂»Ω¸10%

°°°°ÿõé≈ –àˆ‘u’ì£∫

°°°°√¿á¯Ωõù˙îµì˛œÚ∫√ îµì˛∑¥”≥÷∆‘ÏòI”–À˘‘ˆÈL ∑øµÿÆa”–”|µ◊€EœÛ

°°°°…œ÷Ð√¿á¯Ωõù˙îµì˛øÇÛwœÚ∫√£¨1‘¬∑ðœ˚ŸM’þ–≈–ƒ÷∏îµàÛ110.3≈cÓA∆⁄≥÷∆Ω°£√¿á¯µ⁄4ºæá¯É»…˙ÆaøÇ÷µÀŸàÛ…œ…˝3.5%£¨…œºæîµ◊÷àÛ…œ…˝2.0%£ªŒÔÉr÷∏îµ…œ…˝1.5%£¨…œºæîµ◊÷àÛ…œ…˝1.9%£ª∫À–ƒÇÄ»Àœ˚ŸMÈ_÷ߌÔÉr÷∏ͬ àÛ…œ…˝2.1%£¨…œºæîµ◊÷àÛ…œ…˝2.2%°£√¿á¯µ⁄4ºæπÕÜT≥…±æ÷∏îµÀŸàÛ…œ…˝0.8%£¨…œºæîµ◊÷àÛ…œ…˝1.0%

°°°°µ´√¿á¯1‘¬∑ð÷•º”∏ÁÖ^π©ë™πпÌÖfï˛÷∏îµàÛ48.8£¨…œ¥Œîµ◊÷àÛ51.6£ª∆‰÷–ŒÔÉr∑÷Ìó÷∏îµàÛ54.9£¨…œ¥ŒàÛ56.9£ªæÕòI÷∏îµàÛ42.8£¨…œ¥ŒàÛ48.2£ª–¬”ÜÜŒ÷∏îµàÛ46.3£¨…œ¥ŒàÛ56.3°£√¿á¯12‘¬∑ðΩ®÷˛È_÷ßàÛœ¬µ¯0.4%£¨…œ¥Œîµ◊÷…œ–Þ÷¡…œ…˝0.1%°£Õ¨ïr√¿á¯¬ìɶæ÷–˚≤º“ª÷¬Õ®þ^æS≥÷ÿõé≈’˛≤þ≤ª◊É£¨¬ì∞Óª˘Ω¿˚¬ ±£≥÷‘⁄5.25%£ª¬ìɶæ÷‘⁄ï˛∫Ûµƒ¬ï√˜÷–÷∏≥ˆ£¨’˚ÛwΩõù˙å¢ï˛“‘úÿ∫Õ≤Ω∑•îUèà£¨Ω¸∆⁄÷∏òÀÔ@ æΩõù˙‘ˆÈL“—¬‘ûÈ∑Äπ㨔–€EœÒÔ@ æ∑ø –’˝‘⁄∑Ä∂®œ¬ÅÌ£ª∫À–ƒÕ®√õ“—ðpŒ¢∏ƒ…∆£¨ÓA”ãÕ®√õâ∫¡¶ø…µ√µΩºÇæ裨≤ªþ^∏þŸY‘¥ π”√¬ ”–ø…ƒÐåß÷¬Õ®√õâ∫¡¶≥÷¿m£ªŒ¥ÅÌþM“ª≤Ω ’æoÿõé≈’˛≤þµƒïrôCº∞∑˘∂»å¢»°õQ”⁄Õ®√õº∞Ωõù˙«Èõr∂¯∂®°£

°°°°…œ ˆ“ÚÀÿ¥ÚìÙ¡À√¿‘™»Àö‚°£√¿‘™◊‘85.40ªÿ¬‰å§«Û÷ß쌰£

°°°° –àˆΩπ¸c‘⁄œ¬÷ÐG7ï˛◊h »’±æµƒ¿˚¬ ’˛≤þªÚ «”ë’ì◊hÓ}÷Æ“ª »’‘™ еΩÍP◊¢

°°°°√¿á¯ÿîÈL±£Ýñ…≠±Ì 棨’˝∑eòO∂ÿ¥Ÿ÷–á¯Ã·∏þ»À√Òé≈ÖR¬ µƒèó–‘£¨÷∏∆‰÷î…˜µƒëB∂»“—ìpº∞÷–ᯱæ…̵ƒ¿˚“Ê£¨Õ¨ïrÕœ¬˝¡À»´«ÚΩõù˙ ß∫‚µƒ–Þ’˝≤Ω∑•£¨œ£Õ˚÷–᯺”øÏ∏ƒ∏ÔþM≥ã¨◊ÓΩKƒøòÀ «¥Ÿ π»À√Òé≈ø…“‘‘⁄ –àˆ◊‘”…É∂ìQ£ª¥ÀÕ‚±£Ýñ…≠±Ì 棨’˝‘⁄√Ы–¡Ù“‚»’àAµƒ◊þÑð£¨≤ªþ^ƒø«∞µƒ»’àAÖRÉr∑¥”≥¡À»’±æµƒ¿˚¬ ÀÆ∆Ωð^µÕ£¨Õ¨ïrΩõù˙“¿»ªþtú˛£¨’JûÈ «Ωõù˙ª˘±æ“ÚÀÿ‘⁄◊Û”“»’àAÖR¬ °£

°°°°∑®á¯—Ζ–––ÈLNoyerΩ” л’±æΩõù˙–¬¬Ñ≤…‘Lïr±Ì 棨»’àA◊þÑð≤¢Œ¥∑¥”≥»’±æΩõù˙¡¶µ¿∫Õ∏ƒ∏Ô≥Ã∂»£¨∆‰◊þÑð «“ª¥Û“…ë]£¨÷–∆⁄∂¯—‘£¨»’àA∆£»ıø…ƒÐ嶻´«ÚΩõù˙‘Ï≥…◊˵K£¨≤ªþ^Noyerœý–≈ –àˆø…ƒÐï˛◊‘––’{’˚°£

°°°°≈Ì≤©–¬¬Ñ”–àÛåß÷∏≥ˆ£¨öW÷Þ”–∂ýᯒ˛∏Æ”ãÑù”⁄œ¬÷Ð’ŸÈ_µƒï˛◊h…œœÚ»’±æ÷≥ˆæØ∏Ê£¨÷∏»’±æþtþt≤ª‘∏’{…˝¿˚¬ £¨’˝‘⁄≈§«˙‘≠±æ“—∆£»ıµƒ»’àAÖRÉr£ªàÛåß÷–“˝ ˆöW‘™–°ΩM÷˜œØJunckerÀ˘≥÷”–“ª∑ð≤ðîMŒƒº˛£¨öW÷Þ¥˙±Ìå¢÷∏≥ˆ»’±æµƒµÕ¿˚¬ ø…ƒÐï˛å¶»’àA‘Ï≥…≈§«˙–ß뙣¨≤¢åß÷¬»´«ÚΩõù˙ ß∫‚≥ˆ¨Füo–Ú’{’˚µƒÔLÎU…˝∏þ°£

°°°°Ô@»ªå¶”⁄»’‘™É∂÷˜“™öW÷Þÿõé≈µ¯÷¡95ƒÍÅ̵ƒµÕ¸c“˝∆¡ÀöW‘™µƒ≤ªùM°£Õ¨ïr“ý еΩ√¿á¯µƒÍP◊¢°£ª˘”⁄¥À£¨»’‘™Ωª≤ʱPë™”–≤Ç}±P”ø¨F°£

°°°°öW÷ÞΩõù˙îµì˛øÇÛw¿ÌœÎ œ¢≤ÓÉûÑð÷ßìŒöW‘™à‘ ÿ1.29÷ßìŒ

°°°°öW‘™Ö^1‘¬∑ðΩõù˙«Èæw÷∏îµàÛ109.2£¨…œ¥Œîµ◊÷œ¬–Þ÷¡109.8°£öW‘™Ö^1‘¬∑ðΩõÖf’{œ˚ŸMŒÔÉr÷∏îµ(≥ı≤Ω)ƒÍ¬ àÛ…œ…˝1.9%£¨…œ¥Œîµ◊÷àÛ…œ…˝1.9%°£öW‘™Ö^12‘¬∑ð ßòI¬ àÛ7.5%£¨…œ¥Œîµ◊÷àÛ7.6%°£

°°°°öW√À—Ζ–¿Ì ¬Ω” е¬á¯π… –»’àÛ‘LÜñïr±Ì 棨öW‘™Ö^µƒÿõé≈’˛≤þ»‘»ªåíÀ…£¨◊„“‘÷ß≥÷Ωõù˙‘ˆÈL£¨—Ζ–å¢√Ы–±O≤ÏÀ˘”– ¬ëBµƒ∞l’π£¨∏˘ì˛◊Ó–¬π´≤ºµƒΩõù˙îµì˛£¨≤…»°±ÿ“™µƒ––Ñ”£¨¬ƒ––—Ζ–å¶æS◊oÖ^É»ŒÔÉr∑Ä∂®µƒ≥–÷Z°£

°°°°”¢á¯”¢Çê„y––ÿõé≈’˛≤þŒØÜTBesleyΩ” ÐΩ»⁄ïràÛ壑Lïr±Ì 棨À˚ÍP◊¢Õ®√õµƒœ¬µ¯”–ø…ƒÐŒ¥»Á—Ζ–À˘ÓA∆⁄µƒøÏ£ªBesley±Ì æ’˝‘⁄ÃΩ”ë≤ªîý≈ …˝µƒÕ®√õ‘⁄∂ý¥Û≥Ã∂»…œ∑¥”≥¡À–Ë«Û≈cπ©ë™Ègµƒ ß∫‚£¨∂¯≤ª «‘¥”⁄”ÕÉr…œ…˝µ»“ª¥Œ–‘“ÚÀÿ°£

°°°° Ð…œ ˆ“ÚÀÿ”∞Ì루öW‘™à‘ ÿ1.29÷ß쌰£

°°°°∞ƒ÷Þá¯√Ò„y––(NAB)π´≤ºµƒàÛ∏ÊÔ@ 棨12‘¬∆ÛòIÝÓõr÷∏îµþB¿m∂˛ÇÄ‘¬œ¬ª¨£¨“Ú∆ÛòI ’»Î∫Քؿ˚∂º≥ˆ¨Fœ¬Ωµ£¨∂¯∆ÛòI–≈–ƒ∏¸µ¯÷¡2006ƒÍ◊ÓµÕÀÆ∆Ω£ªNAB12‘¬Ωõºæπù’{’˚∆ÛòIÝÓõr÷∏¬ª¨3¸c÷¡11£¨∆ÛòI–≈–ƒ÷∏¬ª¨2¸c÷¡4°£µ≠ªØ∆‰º”œ¢ÓA∆⁄°£

°°°°ƒÐ‘¥Ér∏Ò∑¥èó

°°°°”…”⁄ƒÐ‘¥≥÷¿mªÿ¬‰÷¡50√¿‘™“ªæÄ°£ Ø”Õðî≥ˆø⁄ΩMøó(OPEC)÷˜œØMohammedal-Hamli±Ì 棨”ÕΩM∑«≥£ì˙–ƒ”ÕÉr¥Û∑˘œ¬µ¯£¨»Á”–±ÿ“™å¢≤…»°þM“ª≤Ω––Ñ”ÅÌ∑Ä∂®”Õ –°£ŒØÉ»»¿≠ Ø”Õ≤øÈLRafaelRamirez±Ì 棨OPECº¥å¢’ŸÈ_æoº±ï˛◊h£¨ŒØÉ»»¿≠œ£Õ˚OPEC‘⁄æoº±ï˛◊h…œÕ¨“‚þM“ª≤Ωœ˜úp»’Æa¡ø50»fÕ∞°£Õ¨ïr≤º ≤’˛∏Æœ£Õ˚‘ˆº” Ø”Õɶlj“郣£¨ Ð…œ ˆ“ÚÀÿ”∞Ì루ƒÐ‘¥Ér∏Ò◊‘50“ªæÄ∑¥èó10%£¨÷Ќ ’”⁄55√¿‘™…œ∑Ω°£

°°°°¿˚¬ ’πÕ˚£∫

°°°°ÓA∆⁄FED±æ÷Ðï˛◊h»‘ï˛æS≥÷¿˚¬ 5.25%≤ª◊É°£µ´¬ï√˜ªÚå¢èä”≤°£

°°°°ÓA∆⁄ ◊ºæöW‘™Ö^»‘墺”œ¢°£

°°°°ÓA∆⁄»’±æ2‘¬ªÚ”–º”œ¢ôCï˛°£ –àˆÍP◊¢∆‰Q4‘ˆÈL¬

°°°°ÓA∆⁄÷–á¯ÖR¬ èó–‘”–ùì‘⁄‘ˆº”â∫¡¶°£

°°°°¿ßî_√¿‘™µƒ÷–ÈL“ÚÀÿ∆⁄≤ª◊É

°°°°ΩYòã–‘Îp≥ý◊÷”–æèΩ‚µƒ€EœÛ

°°°°º”œ¢÷Ð∆⁄º¥å¢ΩY ¯°¢ Ø”Õ√¿‘™öW‘™ªØ°¢Õ‚ÖRɶlj∂ý‘™ªØ°¢å¶√¿‘™¿˚ø’

°°°°ΩY’ì:

°°°°FED¬ï√˜úÿ∫Õåß÷¬ –àˆ ßÕ˚£¨√¿‘™œÚœ¬å§«Û÷ß쌰£Ö^Èg’Ò é(84.5-85.5)ªÚ «∆‰Ω¸∆⁄÷˜ª˘’{°£

°°°°ƒÐ‘¥Ér∏Ò◊‘50√¿‘™“ªæÄ∑¥èó°£Õ¨ïrCRB÷∏ý√ìÎxΩ¸∆⁄µÕ¸c°£»ÙƒÐ‘¥Ér∏Ò∑¥èó—”¿må¢å¶…Ã∆∑Ér∏Ò–Œ≥…÷ß쌰£

°°°°ÓA∆⁄±æ÷Ð≤®∑˘£∫√¿‘™84-86 öW‘™ 1.2860-1.3060°£»¿… 1.2375- 1.26°£

°°°°”¢Ê^1.9455- 1.9780°£»’àA 118-122.20°£

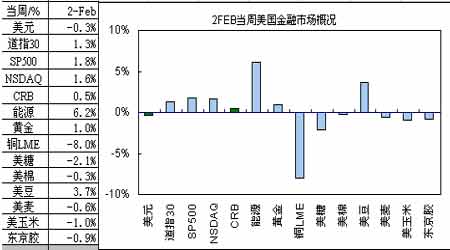

°°°°àD1£∫√¿á¯Ω»⁄ –àˆ∏≈õr.0

°°°°

2‘¬2»’Æî÷Ð√¿á¯Ω»⁄ –àˆ∏≈õràD±Ì£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°

2‘¬2»’Æî÷Ðá¯É»Ω»⁄ –àˆ∏≈õràD±Ì£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°àD2£∫öW√¿∫À–ƒ¿˚¬ º∞ ’“ʬ ≈c√¿‘™µƒÍPœµ®DGDP-≥ý◊÷

°°°°

öW√¿∫À–ƒ¿˚¬ º∞ ’“ʬ ≈c√¿‘™µƒÍPœµ®DGDP-≥ý◊÷àD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°àD3£∫√¿‘™ŸQ“◊ÝÓõrº∞GDP

°°°°

√¿‘™ŸQ“◊ÝÓõrº∞GDP◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°àD4:Œ˜∑Ω÷˜“™á¯º“—Ζ–ï˛◊hº∞ÓA∆⁄ïrÈg±Ì

|

2007 ƒÍ—Ζ–ï˛◊hïrÈg±Ì |

|

|

√¿á¯ |

öW‘™Ö^ |

»’±æ |

”¢á¯ |

» ø |

º”ƒ√¥Û |

∞ƒ÷Þ |

|

¨Fïr |

5.25% |

3.50% |

0.25% |

5.25% |

1.75-2.0 |

4.25% |

6.25% |

|

“ª‘¬ |

30-31 |

11 |

17-18 |

11 |

|

16 |

|

|

∂˛‘¬ |

|

8 |

20-21 |

8 |

|

|

6 |

|

»˝‘¬ |

20-21 |

8 |

19-20 |

8 |

15 |

6 |

6 |

|

Àƒ‘¬ |

|

12 |

|

5 |

|

24 |

3 |

|

ŒÂ‘¬ |

9 |

10 |

|

10 |

|

29 |

1 |

|

¡˘‘¬ |

27-28 |

6 |

|

7 |

14 |

|

5 |

|

∆þ‘¬ |

|

5 |

|

5 |

|

10 |

3 |

|

∞À‘¬ |

7 |

|

|

2 |

|

|

7 |

|

æ≈‘¬ |

18 |

6 |

|

6 |

13 |

5 |

4 |

|

Æ‘¬ |

30-31 |

4 |

|

4 |

|

16 |

2 |

|

Æ“ª‘¬ |

|

8 |

|

8 |

|

|

6 |

|

Æ∂˛‘¬ |

11 |

6 |

|

6 |

13 |

4 |

4 |

|

◊¢ : »’±æïrÈg≤ª»´ |

°°°°àD5:√¿‘™

°°°°

√¿‘™÷∏îµ◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°±Ì1:±æ÷Ðå¢π´≤º÷ÆΩõù˙îµì˛

| »’∆⁄ |

᯺“ |

ïrÈg |

Ωõù˙îµì˛√˚∑Q |

‘¬∑ð |

ÓAúy |

…œ¥Œ |

| 2‘¬5»’ |

∞ƒ÷Þ |

08:30AM |

¡„ €ŸQ“◊ |

12 |

0.50% |

0.20% |

|

öW‘™Ö^ |

05:00PM |

∑˛Ñ’òI≤…ŸèΩõ¿Ì÷∏îµ |

1 |

56.9 |

57.2 |

|

”¢á¯ |

05:30PM |

Õ¨…œ |

1 |

60 |

60.6 |

|

º”ƒ√¥Û |

11:00PM |

Ivey÷∆‘ÏòI≤…ŸèΩõ¿Ì÷∏îµ |

1 |

50.5 |

49.4 |

|

√¿á¯ |

11:00PM |

∑«÷∆‘ÏòIπ©ë™πпÌÖfï˛÷∏îµ |

1 |

57 |

57.1 |

| 2‘¬6»’ |

»’±æ |

01:00PM |

ÓIœ»÷∏òÀ |

12 |

25 |

18.2 |

|

öW‘™Ö^ |

06:00PM |

¡„ €‰N € |

12 |

1.10% |

0.50% |

|

µ¬á¯ |

07:00PM |

π§òI”ÜÜŒ |

12 |

0.60% |

1.50% |

| 2‘¬7»’ |

» ø |

02:45PM |

ßòI¬ |

1 |

3.10% |

3.10% |

|

”¢á¯ |

05:30PM |

π§òI…˙Æa |

12 |

0.10% |

0.50% |

|

|

|

÷∆‘ÏòI…˙Æa |

12 |

0.10% |

0.30% |

|

√¿á¯ |

09:30PM |

∑«ÞròI…˙Æa¡¶(ÀŸàÛ) |

Q4 |

1.80% |

0.20% |

|

|

|

∆Ωæ˘Ñ⁄π§≥…±æ(ÀŸàÛ) |

Q4 |

2.10% |

2.30% |

|

|

04:00AM |

œ˚ŸM–≈ŸJ |

12 |

6.0B |

12.3B |

| 2‘¬8»’ |

–¬Œ˜Ãm |

03:15PM |

ßòI¬ |

Q4 |

3.80% |

3.80% |

|

∞ƒ÷Þ |

08:30AM |

æÕòI»Àˆúp |

1 |

5K |

44.6K |

|

|

|

ßòI¬ |

1 |

4.60% |

4.60% |

|

» ø |

02:45PM |

œ˚ŸMŒÔÉr÷∏îµ(ƒÍ¬ ) |

1 |

0.60% |

0.60% |

|

µ¬á¯ |

03:00PM |

ŸQ“◊∆Ω∫‚ |

12 |

17.0B |

19.3B |

|

√¿á¯ |

09:30PM |

“ª÷Ð ◊¥Œ…ÍÓI ßòI‘Æ÷˙»Àîµ |

3‘¬2»’ |

313K |

307K |

|

|

11:00PM |

≈˙∞l¥Êÿõ |

12 |

0.50% |

1.30% |

| 2‘¬9»’ |

»’±æ |

01:00PM |

ôC∆˜”ÜÜŒ(ƒÍ¬ ) |

12 |

-4.10% |

0.70% |

|

∑®á¯ |

03:45PM |

π§òI…˙Æa |

12 |

0.30% |

-0.20% |

|

|

|

ŸQ“◊∆Ω∫‚ |

12 |

-2.9B |

-2.8B |

|

”¢á¯ |

05:30PM |

ŸQ“◊∆Ω∫‚ |

12 |

-6.9B |

-7.2B |

|

º”ƒ√¥Û |

08:00PM |

æÕòI»Àˆúp |

1 |

10.0K |

61.6K |

|

|

|

ßòI¬ |

1 |

6.10% |

6.10% |

°°°°±Ì2:±æ÷Ð÷ÿ“™ ¬Ìó

| 2‘¬5»’–«∆⁄“ª |

√¿á¯ |

øÇΩy≤º ≤œÚá¯ï˛Ã·Ωª2008ƒÍÓAÀ„∞∏ |

| 2‘¬6»’–«∆⁄∂˛ |

∞ƒ÷Þ |

—Ζ–◊hœ¢ï˛◊h(ΩYπ˚”⁄2‘¬7»’06:30AMπ´≤º) |

|

√¿á¯ |

¬ìɶæ÷÷˜œØBernanke∞l±Ì—ð’f |

| 2‘¬7--8»’ |

”¢á¯ |

”¢Çê„y––ÿõé≈’˛≤þŒØÜTï˛(MPC)◊hœ¢(ΩYπ˚”⁄2‘¬8»’08:00PMπ´≤º) |

| 2‘¬8»’–«∆⁄Àƒ |

öW√À |

—Ζ–◊hœ¢ï˛◊h(ΩYπ˚”⁄08:45PMπ´≤º) |

| 2‘¬9--10»’ |

G7 |

ÿîÈL∫՗Ζ–––ÈLï˛◊h |

°°°°±Ì3:…œ÷Ðπ´≤º÷ÆΩõù˙îµì˛

|

»’∆⁄ |

᯺“ |

Ωõù˙îµì˛√˚∑Q |

‘¬∑ð |

ÓAúy |

îµì˛ |

…œ¥Œ |

|

1‘¬29»’–«∆⁄“ª |

»’±æ |

¡„ €‰N €(ƒÍ¬ ) |

12 |

-0.50% |

-0.30% |

-0.2%R |

|

1‘¬30»’–«∆⁄∂˛ |

»’±æ |

º“Õ•œ˚ŸMÈ_÷ß(ƒÍ¬ ) |

12 |

-1.20% |

-1.90% |

-0.70% |

|

|

»’±æ |

ßòI¬ |

12 |

4.00% |

4.10% |

4.00% |

|

|

»’±æ |

π§òI…˙Æa |

12 |

0.30% |

0.70% |

0.80% |

|

|

”¢á¯ |

Nationwide∑øÉr÷∏îµ(ƒÍ¬ ) |

12 |

10.70% |

9.30% |

10.50% |

|

|

”¢á¯ |

œ˚ŸM–≈ŸJ |

12 |

1.0B |

1.03B |

1.1BR |

|

|

”¢á¯ |

∞¥Ω“ΩËŸJ |

12 |

9.5B |

10.6B |

10.0BR |

|

|

√¿á¯ |

œ˚ŸM–≈–ƒ÷∏îµ |

1 |

110 |

110.3 |

110.0R |

|

1‘¬31»’ |

º~Œ˜Ãm |

ŸQ“◊∆Ω∫‚ |

12 |

-300M |

-433M |

-806MR |

|

|

»’±æ |

Ω®÷˛”ÜÜŒ(ƒÍ¬ ) |

12 |

4.60% |

-5.60% |

9.20% |

|

|

µ¬á¯ |

¡„ €‰N € |

12 |

1.00% |

2.40% |

-0.7%R |

|

|

∑®á¯ |

ßòI¬ |

12 |

8.70% |

8.60% |

8.70% |

|

|

µ¬á¯ |

ßòI»Àˆúp |

1 |

-35K |

-106K |

-130KR |

|

|

µ¬á¯ |

ßòI¬ |

1 |

9.70% |

9.50% |

9.80% |

|

|

öW‘™Ö^ |

œ˚ŸMŒÔÉr÷∏îµ(ƒÍ¬ ) |

1 |

2.10% |

1.90% |

1.90% |

|

|

öW‘™Ö^ |

ßòI¬ |

12 |

7.60% |

7.50% |

7.60% |

|

|

öW‘™Ö^ |

Ωõù˙«Èæw÷∏îµ |

1 |

109.7 |

109.2 |

109.8R |

|

|

”¢á¯ |

Gfkœ˚ŸM«Èæw÷∏îµ |

1 |

-9 |

-7 |

-8 |

|

|

» ø |

KOFÓIœ»÷∏òÀ |

1 |

1.52 |

1.71 |

1.75R |

|

|

√¿á¯ |

á¯É»…˙ÆaøÇ÷µ(ÀŸàÛ) |

Q4 |

3.00% |

3.50% |

2.00% |

|

|

√¿á¯ |

ŒÔÉr÷∏îµ |

Q4 |

1.60% |

1.50% |

1.90% |

|

|

√¿á¯ |

∫À–ƒÇÄ»Àœ˚ŸMÈ_÷ߌÔÉr÷∏îµ |

Q4 |

2.20% |

2.10% |

2.20% |

|

|

√¿á¯ |

πÕ”√≥…±æ÷∏îµ(ÀŸàÛ) |

Q4 |

1.00% |

0.80% |

1.00% |

|

|

√¿á¯ |

÷•º”∏ÁÖ^π©ë™πпÌÖfï˛÷∏îµ |

12 |

52 |

48.8 |

51.6 |

|

|

√¿á¯ |

Ω®÷˛È_÷ß |

12 |

0.10% |

-0.40% |

0.1%R |

|

2‘¬1»’ |

» ø |

ŸQ“◊∆Ω∫‚ |

12 |

0.8B |

0.43B |

1.23BR |

|

|

» ø |

÷∆‘ÏòI≤…ŸèΩõ¿Ì÷∏îµ |

1 |

64.2 |

62 |

66.0R |

|

|

öW‘™Ö^ |

÷∆‘ÏòI≤…ŸèΩõ¿Ì÷∏îµ |

1 |

56.2 |

55.5 |

56.5 |

|

|

”¢á¯ |

÷∆‘ÏòI≤…ŸèΩõ¿Ì÷∏îµ |

1 |

51.7 |

52.8 |

51.9 |

|

|

√¿á¯ |

ÇÄ»À ’»Î |

12 |

0.50% |

0.50% |

0.30% |

|

|

√¿á¯ |

ÇÄ»Àœ˚ŸMÈ_÷ß |

12 |

0.70% |

0.70% |

0.50% |

|

|

√¿á¯ |

∫À–ƒÇÄ»Àœ˚ŸMÈ_÷ߌÔÉr÷∏îµ |

12 |

0.20% |

0.10% |

0.00% |

|

|

√¿á¯ |

“ª÷Ð ◊¥Œ…ÍÓI ßòI‘Æ÷˙»Àîµ |

1‘¬27»’ |

315K |

307K |

327KR |

|

|

√¿á¯ |

π©ë™πпÌÖfï˛÷∏îµ |

1 |

51.9 |

49.3 |

51.4 |

| 2‘¬2»’ |

∞ƒ÷Þ |

|

Ωõ“◊∆⁄ÿõ ∏þΩÐ