ã~ĘÐŋÕî^ÐÐĮéÉîŧŊß^ģĖÖÐ ģÖŋÕÆÚã~ĘĮŧųąūēßÂÔ

http://www.sina.com.cn 2007Äę02ÔÂ05ČÕ 00:09 ąą·―ÆÚØ

ĄĄĄĄŌŧĄĒ ąūÔÂÏāęP―ðŲĘÐöÐÐĮéĢš

| Æ··N |

é_ąPr |

Ũîļßr |

ŨîĩÍr |

ĘÕąPr |

ģÉ―ŧÁŋ |

qĩø |

| LMEČýÔÂÆÚã~ |

6305 |

6340 |

5430 |

5740 |

1539990 |

-550 |

| LMEČýÔÂÆÚäX |

2803 |

2848.5 |

2555 |

2727.5 |

3094910 |

-72.5 |

| SHFEã~0704 |

57120 |

57120 |

50460 |

52470 |

326430 |

-7260 |

| SHFEäX0704 |

19820 |

19890 |

18880 |

19340 |

523150 |

-820 |

| COMEX3ÔÂã~ |

278.80 |

279.80 |

247.00 |

259.30 |

170460 |

-25.95 |

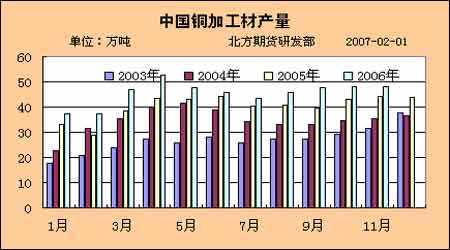

ĄĄĄĄķþĄĒÖÐøã~žÓđĪēÄŪaÁŋÅcÃĀøūŦã~ÏûŲM

ĄĄĄĄ1.ÖÐøã~žÓđĪēÄŪaÁŋ

ĄĄĄĄ

ÖÐøã~žÓđĪēÄŪaÁŋŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

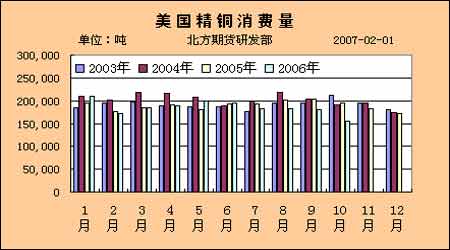

ĄĄĄĄ2.ÃĀøūŦã~ÏûŲMÁŋ

ĄĄĄĄ

ÃĀøūŦã~ÏûŲMÁŋŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄČýĄĒÉÏšĢÆÚØ―ŧŌŨËų―ðŲÖÜėīæŨŧŊ

ĄĄĄĄ

ÉÏšĢÆÚØ―ŧŌŨËų―ðŲÖÜėīæŨŧŊDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄËÄĄĒLMEĄĒCOMEXšÍSHFEČýžŌ―ŧŌŨËų―ðŲã~ėīæŨŧŊ

ĄĄĄĄ

ČýžŌ―ŧŌŨËų―ðŲã~ėīæŨŧŊŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

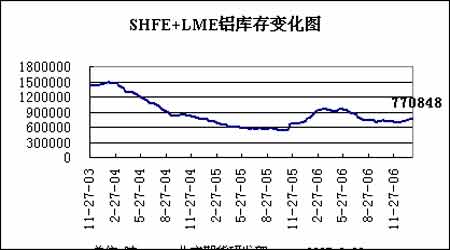

ĄĄĄĄÎåĄĒLMEšÍSHFE―ðŲäXėīæŨŧŊ

ĄĄĄĄ

LMEšÍSHFE―ðŲäXėīæŨŧŊDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄÁųĄĒCFTCŧų―ð―ģÖ}ŨŧŊÅcCOMEXūŦã~ßBĀmrļņŨßÝ

ĄĄĄĄ

CFTCŧų―ð―ģÖ}ŨŧŊÅcCOMEXūŦã~ßBĀmrļņŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄÆߥĒ―ðŲÔuÕ

ĄĄĄĄĶ_ŧų―ðĘĮã~ĄĒä\rļņąĐĩøĩÄŨïŋýĩĘŨáĢŋ

ĄĄĄĄĀ^1Ô·Ýã~rīóĩø550ÃĀÔŠÖŪšóĢŽ2ÔÂģõã~rÓÖÏÂĩøÁË405ÃĀÔŠĢŽÆäÖÐ2Ô·ÝĩÄĩø·ųÖũŌŠíŨÔÉÏÖÜÎåĩÄąĐĩøĄĢÉÏÖÜÎåĢŽLMEŧųąū―ðŲÖÐä\ĄĒã~rļņĩø·ųģŽ5%ĢŽä\rĩø·ųÉõÖÁ―Ó―ü10%ĄĢ

ĄĄĄĄÔÚÎŌĩÄÓĄÏóÖÐĢŽä\ĩÄŧųąūÃæĘĮÏāŪēŧåeĩÄĄĢoÕĘĮėīæËŪÆ―ĢŽßĘĮđĐÐčČąŋÚŽF îĢŽŌÔž°ŽFØÉýŲNËŪ―YĢŽķžßēŧÖÁÓÚ§ÖÂä\ĩÄÏÂĩøþūÓËųÓÐ―ðŲÖŪĘŨĄĢŪČŧĢŽđPÕßĶä\ĩÄÁË―âŌēÖŧÓÐãÂķŪĩÄ îBĢŽĶÆäëHĮérēĒēŧÔÖŠĢŽŌōīËĶÓÚËüĩÄąĐĩøŌēēŧšÃÓÐß^ķāĩÄÔurĄĢēŧß^ĢŽđPÕßÔÚ1ÔÂ28ČÕ

ĒžÓĩÄŌŧīÎÓÉÉÏ―ŧËųÅeÞkĩÄÆÚä\ÐÂÆ··NÍÆ―éþÉÏŦ@ĩÃēŧÉŲęPÓÚä\ĩÄŧųąūÃæÐÅÏĒĄĢŪrĢŽþÓÐ12Äęä\ŅÐūŋ―vĩÄ°ēĖĐŋÆŲYÉîŅÐūŋTņTūýÄÅŪĘŋÖļģöĢŽ2007Äęä\ĩÄđĐĮóŧųąūÃæÝ^ÖŪŌÔÍųÉÄęþÓКÜīóŨŧŊĢŽÓČÆäĘĮ1ĄĒ2žūķČĢŽä\ĩÄŪaÁŋþÓÐīó·ųÔöéLĢŽÆäÔöéLÁŋÖũŌŠíŨÔÖÐøĄĢÓÚīËÍŽrĢŽä\ĩÄÏûŲMÔÚÎũ·―øžŌĒþģöŽFÏÂŧŽĢŽÕýĘĮŌōéä\ÏûŲMÔöéLÁĶēŧŨãĢŽtĒĘđĩÃ2007Äęä\ĩÄđĐĮóęPÏĩēŧþÏōŌÔÍų2ÄęÄĮÓūoĢŽÄķøîAÆÚä\ĩÄÆ―ūųrļņÔÚ2007ÄęĒþÏÂ―ĩĄĢÔÚß@īÎÍÆ―éþÉÏĢŽđPÕßŌēÁË―âĩ―ã~ĄĒä\ĩÄÏûŲMÔÚÄģÐĐ·―ÃæūßÓÐđēÐÔĢŽŌōéüSã~ĩÄÉúŪaÔÁÏÖũŌŠĘĮã~šÍä\ĢŽŌōķøã~ĄĒä\ÔÚÏûŲMÚ

ÝÉÏūßÓÐŌŧķĻĩÄßB§ęPÏĩĄĢÁíÍâĢŽđPÕßËųęPŨĒĩÄã~ÏûŲMÔÚÎũ·―øžŌŌēÍŽÓģöŽFÁËï@ÖøÏÂ―ĩĢŽēĒ§ÖÂã~rģöŽFīó·ųÏÂĩøĢŽŌōīËÕfã~ĄĒä\rļņĩÄßBÓÏÂĩøēĒēŧĘĮŌŧžþÅžČŧŽFÏóĄĢ

ĄĄĄĄĶÓÚÉÏÖÜÎåã~ĄĒä\rļņģöŽFĩÄąĐĩøĢŽÓÐÔuÕÎÄÕ°ŅÔŌōw―YÔÚČA ―ÖĩÄŌŧÆŠó§ÎÄÕÂÉÏĄĢÔÎÄÕÂó§ÕfĶ_ŧų―ðRed KiteÔÚ2006ÄęŦ@ĩÃØSšņŦ@Āûšó,―ņÄęî^ŨĖėūÍĖpÁËžs20%,ÄŋĮ°ÕýÔDūšÍÍķŲYÕßģéëxŲY―ðĩÄÝî^ĄĢß@Ōŧó§Ōý°lÁËĘÐöŌŧęŋÖŧÅÐÔąPĄĢß@ÆŠó§ģöŽFÔÚã~rĖÓÚÖØŌŠÖ§ÎÎŧļ――üĘĮ·ņīæÔÚĮÉšÏÄØĢŽĶīËŪČŧÎŌĘĮēŧĩÃķøÖŠĩÄĄĢēŧß^ĢŽã~r―ß^ÖÜÎåĩÄÏÂĩøŌŅ―ÔÚžžÐgÉÏÏÂÆÆÁËÏÂĩøÆėÐÎĩÄÖØŌŠÖ§ÎÆ―Å_ĢŽÄžžÐgĩÄ―ĮķČíŋīĢŽã~rÉîŧŊÏÂĩøĩÄŋÉÄÜÐÔÓÖĒßMŌŧē―ĖáļߥĢĩŦÎŌŌēŨĒŌâĩ―ĢŽēĒēŧĘĮËųÓÐĩÄ―ðŲÔÚÖÜÎåĩÄÏÂĩøÖÐÓÐä\šÍã~ÄĮÓĩÄŋäĢŽß@ÕfÃũã~ĄĒä\ÏÂĩøļüķāĩÄĘĮÅcÆäŨÔÉíŌōËØÓÐęPĢŽķøēŧĘĮŲY―ðÖũ§ŌŧĮÐĄĢÍĻß^COMEXã~ĘÐöđŦēžĩÄģÖ}―YĢŽđPÕßÕJéÉĖÆ·ŧų―ðÔÚã~ĘÐöÉÏÕý°įŅÝÕßÔķĻĩÄŋÕî^―ĮÉŦĄĢķøķāî^ŲY―ðÓÚ5500ÃĀÔŠļ――ü―MŋĩÄģĩŨÓŌēŧųąūÐûļæʧĄĢŽŌōķøã~rĩÄÏÂĩøÄŋËŌŅÖļÏō4800-5000ÃĀÔŠ

^ÓōĄĢĶÓÚėīæĢŽÓÉÓÚÃĀøã~ÏûŲMģöŽFĩÄï@ÖøŧŽÆÂĢŽšóĘÐLME―ŧŌŨËųšÍCOMEX―ŧŌŨĩÄã~ėīæČÔÓÐÁĶßMŌŧē―ŧØÔöĢŽîAÓÔÚŌŧžūķČÄĐĢŽ―ŧŌŨËųã~ėīæÁŋĒŋÉÄÜÍŧÆÆ30ČfĩÄŌÄĢĢŽß@ŌēþĘĮã~rŌŨĩøëyqĩÄļųąūËųÔÚĄĢ

ĄĄĄĄūCšÏíŋīĢŽđPÕßÕJéã~ĘÐöĩÄŋÕî^ÐÐĮéÄŋĮ°ÕýÔÚÉîŧŊß^ģĖÖÐĢŽģÖŋÕÆÚã~ĘĮŧųąūēßÂÔĄĢēŧß^ĢŽëSÖøã~rÏÂĩøÉîŧŊĢŽŨ·ŋÕĩÄ°ēČŦÐÔŌēĒþ―ĩĩÍĢŽŌōīËÍķŲYÕßÔÚŨ·ŋÕēŲŨũÉÏÐčŌŠĘŪ·ÖĩÄÖÉũĄĢ

ĄĄĄĄąą·―ÆÚØ îÎÄŧĒ