āĖĮÆÚØŨßģö·īÐÐĮé ĩŦÁĶķČšÍrégķžþÓÐÏÞ

http://www.sina.com.cn 2007Äę02ÔÂ05ČÕ 00:07 ąą·―ÆÚØ

ĄĄĄĄŌŧĄĒNYBOTÔĖĮÆÚØrļņÅcģÖ}ĮérĢš

ĄĄĄĄ

NYBOTÔĖĮÆÚØrļņŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄCFTCđŦēžĩÄNYBOTĖĮ #11ÆÚØģÖ}óļæ(2007Äę01ÔÂ23ČÕ)

|

―ØÖđČÕÆÚĢš 2007 Äę 01 Ô 23 ČÕ ŋģÖ}Ģš 654555 ÔöpĢš 27550 |

|

ôķāÎ |

ķāÎ |

ŋÕÎ |

ĖŨĀû |

|

ôķāÎ |

Ôöp |

ķāÎ |

Ôöp |

ËųÕž°Ų·ÖąČ |

ŋÕÎ |

Ôöp |

ËųÕž°Ų·ÖąČ |

ĖŨĀû |

Ôöp |

ËųÕž°Ų·ÖąČ |

|

ŧų―ð |

-13675 |

4653 |

92993 |

5969 |

14.2 |

106668 |

1316 |

14.2 |

69400 |

6978 |

10.6 |

|

ÉĖI |

17310 |

-2583 |

423001 |

15939 |

64.6 |

405691 |

18522 |

62 |

|

|

|

|

ÆäËü |

-3635 |

-2070 |

69161 |

-1336 |

10.6 |

72796 |

734 |

11.1 |

|

|

|

ĄĄĄĄ

NYBOTÔĖĮÆÚØģÖ}ĮérŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄķþĄĒķØÔĖĮŽFØrļņĢš

ĄĄĄĄ

ķØÔĖĮŽFØrļņŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄČýĄĒāÖÝ°ŨĖĮÖũÁĶšÍžsŨßÝĢš

ĄĄĄĄ

āÖÝ°ŨĖĮÖũÁĶšÍžsŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

|

ÖÜé_ąP |

Ũîļßr |

ŨîĩÍr |

ÖÜĘÕąP |

qĩø |

ģÖ}Áŋ |

ģÖ}ŨŧŊ |

―YËãr |

ģÉ―ŧÁŋ |

|

SR703 |

3621 |

3730 |

3615 |

3664 |

43 |

8,776 |

-8386 |

3657 |

18,984 |

|

SR705 |

3635 |

3756 |

3628 |

3720 |

87 |

102,924 |

28444 |

3712 |

665,514 |

|

SR707 |

3730 |

3835 |

3708 |

3806 |

87 |

27,816 |

1380 |

3795 |

51,360 |

|

SR709 |

3809 |

3897 |

3790 |

3868 |

77 |

12,636 |

1898 |

3866 |

22,376 |

|

SR711 |

3775 |

3865 |

3744 |

3808 |

45 |

3,000 |

-454 |

3806 |

1,140 |

|

SR801 |

3738 |

3805 |

3700 |

3784 |

73 |

610 |

322 |

3784 |

2,346 |

ĄĄĄĄËÄĄĒøČŽFØrļņĢš

ĄĄĄĄ

øČŽFØrļņŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄÎåĄĒāÖÝ―ŧŌŨËų}ÎŨŧŊĢš

|

}ėš·Q |

}Îĩ |

ąūÖÜÔöp |

|

VÎũÖÐĖĮ |

0 |

0 |

|

ÄÏžZė |

33 |

0 |

|

ÁøÖÝė |

502 |

-10 |

|

ÐĄÓ |

535 |

-10 |

ĄĄĄĄÁųĄĒŌŧÖÜŌŠÂž°ÆäÓ°íĢš

ĄĄĄĄÓĄķČÄáÎũÓÉÓÚąūÕĨžūÎīÄÜ°īré_ÕĨĢŽîAÓøČĩÄĘģĖĮėīæĒģöŽFķĖČąĢŽŌōīËÓĄķČÄáÎũÕþļŪQķĻÔŲßMŋÚ25ČfĘģĖĮĢŽŌÔąĢŨCÆäøČĘģĖĮđĐŠĄĢ

ĄĄĄĄéąÜÃâWÃËøČģöŽFß^ķāĩÄĘģĖĮĘĢÓāĢŽWÃËÎŊTþÓÚąūÖÜŌŧĖáŨhšr°Ņ2007/08ÕĨžūWÃËĩÄĘģĖĮÉúŪaÉúŪaÅäî~Ïũp12%ĄĢĩŦÄŋĮ°WÃËĘģĖĮēŋéTļÄļïĩÄÁĶķČßĘĮēŧōĩÄĄĢÄČĨÄęé_ĘžĢŽWÃËūÍQķĻĶÆäĘģĖĮēŋéTßMÐÐļÄļïĢŽÓÔÚ4ÄęķāĩÄrégĀï°ŅWÃËĩÄĘģĖĮÉúŪaŪaÁŋÏũp600ČfŨóÓŌĄĢÁíÍâÓĄķČÄČĨÄę10Ô·Ýé_ĘžĩÄÐÂÕĨžūÉúŪaĘģĖĮ2300ÖÁ2400ČfĢŽļßÓÚČĨÄę1930ČfĩÄŪaÁŋĄĢĘđĩÃÄŋĮ°īóķāĩĩÄēÉŲÉĖķžÔÚÓ^ÍûĢŽŋīŋīĖĮrĘĮ·ņŌŅ―ÏÂĩøĩ―ĩŨĢŽŧōÕßĘĮßÓÐļüīóĩÄÏÂĩøŋÕégĄĢķøþÁíÍâŌŧÎŧĖĮÉĖÕJéĢŽÄŋĮ°ĩÄĖĮrŌŅ―ĩøĩÃēîēŧķāĢŽŌōīËķĖÆÚČĖĮrÉÏqĩÄžžÐgÐÞÕýžīĒģöŽFĄĢ

ĄĄĄĄ―ØÖđ1ÔÂ1ČÕĢŽ2006/07ÕĨžūķíÁ_ËđŌŅŪaĖðēËĖĮ314.5ČfĄĢÄ1ÔÂ1ČÕÆðÖÁ1ÔÂ24ČÕĢŽķíÁ_ËđŪaĖðēËĖĮ10.313ČfĢŽļßÓÚČĨÄęÍŽÆÚ2.123ČfĩÄŪaÁŋĄĢÄĮÃī2006/07ÕĨžūķíÁ_ËđĩÄĖðēËĖĮŪaÁŋß_ĩ―ÁË324.8ČfĢŽļßÓÚČĨÄę248.4ČfĩÄŪaÁŋĄĢ ČŧķøéÁËMŨã―ņÄęĩÄĘģĖĮÐčĮóĢŽÓĄķČÄáÎũŌŅ―ÓÚČĨÄę12Ô·ÝÍĻß^4žŌĖĮIđŦËūÄĖĐøŲŲIÁË20ČfĘģĖĮĄĢĩŦČÔēŧÄÜMŨãøČÐčĮóĢŽŌōīËÓĄķČÄáÎũÓÔÚ―ņÄę4ÔÂ30ČÕÖŪĮ°ÔŲßMŋÚ25ČfĘģĖĮĄĢ

ĄĄĄĄąūÔ°ÍÎũĩÄÓęËŪąČÝ^ģäŨãĢŽþ°ÍÎũIČČËĘŋîAyĢŽ2007/08ÕĨžūÖÐÄÏēŋâķČĩÄļĘÕáŪaÁŋÓÐŋÉÄÜþß_ĩ―4ÖÁ4.1|ĩÄËŪÆ―ĢŽČįđûß@·NĖėâÄÜĀ^ĀmūSģÖÏÂČĨĢŽÄĮÃīßÓÐ_ô4.2|ĩÄŋÉÄÜĄĢÁíÍâąūÖÜ°ÍÎũļũļÛŋÚĩÄĖĮīŽĩÁŋŌŅ―pÉŲĩ―45ËŌĢŽĩŦÔÚ―ņšó1ÔÂÖÐĢŽžsÓÐ88.9951ČfĘģĖĮĒąŧß\ÍųøëHĘÐöĢŽļßÓÚÉÏŌŧÖÜ―yÓĩÄ85.5451ČfĄĢ

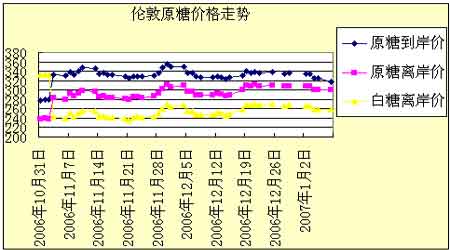

ĄĄĄĄÓÉÓÚÄŋĮ°øëHĘģĖĮrļņŌĀČŧĖÓÚČõÝŪÖÐĢŽëmČŧļįąČšÍÄŦÎũļįĩÄĘģĖĮÉúŪaÉĖļųąūēŧÔļŌâÔÚÄŋĮ°ĩÄrļņÉÏäNĘÛĢŽĩŦĘĮČÔÓÐ2006/07ÕĨžūŪaĖĮÔÚÍųÍâß\ĢŽĘÕĩ―ĩÄóąPŌēēŧÉŲĄĢÁíÍâ°ÍÎũĶÍâŲQŌŨÃØøĖąūÖÜËÄđŦēžĩÄģõē―ĩþï@ĘūĢŽ―ņÄę1Ô·ݰÍÎũĩÄĘģĖĮģöŋÚÁŋīóžsß_ĩ―ÁË180ČfĢŽąČČĨÄęÍŽÆÚ102ČfĩÄģöŋÚÁŋīóžsÔöžÓÁË77%ĄĢĩŦÅcČĨÄę12Ô·Ý228ČfĩÄģöŋÚÁŋÏāąČĢŽ1Ô·ÝĩÄģöŋÚÁŋßĘĮpÉŲÁËĢŽŋówøëHĘģĖĮĘÐöđĐŠŌĀČŧģäŨãĄĢ

ĄĄĄĄÆߥĒŪĮ°ĘÐöĢš

ĄĄĄĄąūÖÜøëHÔĖĮÆÚØĘÐöĀ^ĀmÖøÏÂĩøĩÄÚ

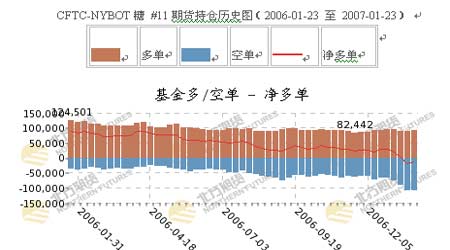

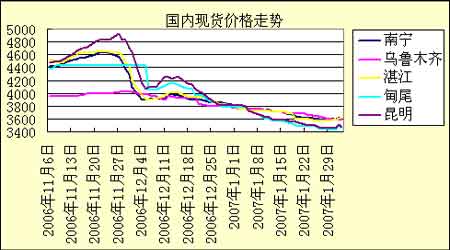

ÝČýÔ·ÝÖũÁĶšÏžsąūÖÜķþÏÂÆÆÕ{ÕûÆ―Å_šó·īĢŽķĖÆÚČÕðĘÕûĀíĩÄļņūÖČÔĒĀ^ĀmĄĢāÖÝ°ŨĖĮÆÚØrļņąūÖÜŨßģö·īÐÐĮéĢŽĩŦÁĶķČÆŦČõĄĢëmČŧŧųąūÃæšÁĶŌĀČŧīæÔÚĢŽĩŦÄęĮ°ĘģĖĮĩÄēÉŲČÔþ―oøČĖĮr§íŌŧķĻĩÄÖ§ÎĢŽÖÁÓÚąūÖÜģŨöĩÄËŠöđPÕßŋīíß@ÖŧĘĮ―čŋÚĢŽÖÁÉŲÄŋĮ°íŋīĶŪaÁŋēŧþŪaÉúķāīóĩÄÓ°íĄĢÖĩĩÃŨĒŌâĩÄĘĮŲQŌŨÉĖšÜŋÉÄÜ―čÄęĮ°ēÉŲļß·åŌÔž°ĘÕĶĩČÏûÏĒíÓÐŌâÅ_ļßrļņģöØĄĢ

ĄĄĄĄ°ËĄĒūCšÏ―ĻŨhĢš

ĄĄĄĄēŧÅÅģýąūÖÜøČĘģĖĮþŨßģöĀ^Ām·īĩÄÐÐĮéĢŽĩŦÆäÁĶķČšÍrégķžþÓÐÏÞĄĢŋówÆŦŋÕ˞·ēŧŨĢŽÔÓÐŋÕÎĀ^ĀmģÖÓÐĢŽÖũÁĶšÏžsŋŋ―ü3800ÔŠ/ĩÄÎŧÖÃŋÉßmŪÉŲÁŋžÓŋÕĢŽŨĒŌâšÃïLëUĩÄŋØÖÆĢĄ

ĄĄĄĄąą·―ÆÚØ ÓÂ