Ò~õX╩ðê÷└^└m¥S│Íı╩Ä ╚È╬┤ð╬│╔ð┬Á─┌àä¦ððÃÚ

http://www.sina.com.cn 2007─Û01È┬30╚ı 00:28 ð┬└╦Ïö¢ø

ííííí´ ððÃÚ╗ϯÖ

íííí▒¥Í▄ç°ÙHÒ~õX╩ðê÷└^└m▀\ððÈ┌ı╩ÄððÃÚ«öÍð,Í▄Ê╗, È┌éÉÂϵçõ\└^└mÅèä┼╔¤ØqÁ─ÃÚør¤┬,Ò~õXâr©±ÊÓËð╦¨╗Ï╔²,ãõÍðõXâr╩▄Á¢ÄÎâ╚üå╚½ç°┐é┴T╣ñÁ─Ë░Ýæ°Î▀Åè.ίð┬öÁô■´@╩¥¢øØ·╚È╚╗ÿÀË^Ê▓ͺ│ÍÁ─¢î┘âr©±.UBS/╔w┬Õãı╣½▓╝Á─├└ç°1È┬═Â┘Yı▀ð┼ð─Í©öÁ╔²Í┴103ú¼Â°12È┬×Ú90,´@╚╗È┌100Á─öUÅêöÁô■Í«╔¤, ÍÑ╝Ë©þ┬ô░¯âªéõÒyðð12È┬╚½ç°╗¯äËÍ©öÁ×Ú0.04,11È┬ðÌı²×ÚÏô0.30,═¼ÿË┴╝║├,╩ðê÷╩▄Á¢╝ñä¯.Í▄Â■, È┌µçõ\╩ðê÷È┘äôð┬©▀Á─ÃÚør¤┬,Ò~õXâr©±ÊÓ│÷¼F┴╦Ê╗¿Á─╗Ï╔².ÄÎâ╚üå╚½ç°┐é┴T╣ñ╩╣Á├õXÁ\═┴Á─╣®æ¬ÍðöÓ,îªõXâr╠ß╣®┴╦ͺ│Í.°▒Ï║═▒Ï═Ïãý¤┬Á─Ò~ÁV╣ñ╚╦¥▄¢^┴╦╣½╦¥Á─ð¢│Ûùl╝■Ê▓îªÒ~ârĺüÝ┴╦Ê╗ð®Íº│Í.ίð┬öÁô■´@╩¥¢±─Û├└ç°¢øØ·│╔ÚL┬╩îó×Ú2.5%,├¸─Û¯AËï×Ú3.0% .═¼òr╝tãñò°´@╩¥├└ç°1È┬20╚ı«öÍ▄▀BµiõN╩█─Û┬╩╔¤╔²2.8%.Ê‗┤╦È┌Î‗═Ý╗¨▒¥¢î┘ÊÈ╝░┘F¢î┘╩ðê÷ãı▒Ú│÷¼F┴╦╗Ï╔².Í▄╚², µçÕa│÷¼F┴╦Ê╗ð®╗Ï┬õ,Á½┐é¾wÅèä┼,Ò~âr│ð¢ËÃ░ÄÎ╚ıÁ─╗Ï╔²ððÃÚ└^└m╔¤ðð,Á½╚È╚╗î┘Ë┌à^Úgı╩ÄÁ─À«á,õXârätÈ┌ø_©▀║¾ðíÀ¨╗Ï┬õ.╩ðê÷┐é¾w▒ݼFÁ─ã½Åè▀\ðð.¢³ã┌├└ç°¢øØ·öÁô■ÅèË┌¯Aã┌îª╔╠ãÀËð└¹,°«ö═Ý╣½▓╝Á─¯I¤╚Í©ÿ╦ÅèË┌11È┬À¦,Ê▓îª╩ðê÷ãÁ¢┴╦Ê╗ð®Íº│Í.├└ç°Î╔╔╠¥Í12È┬¢øØ·¯I¤╚Í©ÿ╦╔¤ôP0.3%íú11È┬öÁô■Å─0.1%¤┬ðÌÍ┴0.0%íú═¼▓¢Í©ÿ╦╔²0.2%ú¼Â°£■ßßÍ©ÿ╦╔²0.9%ú¼õøÁ├ÎÈ2005─Û1È┬ÊÈüÝί┤¾╔²À¨íú10éÇÎËÍ©öÁÍðËð6éÇ╔¤ôPú¼ÀÍäe╩ÃáI¢¿ÈS┐╔ú¼│§ıê╩ºÿI¢╚╦öÁú¼ÏøÄ┼╣®æ¬ú¼╣╔ârú¼╣®æ¬╔╠¢╗Ïøú¼ð┬Ëåå╬íú㢥¨├┐Í▄╣ñòr║═¤¹┘M«aãÀËåå╬│Íã¢íúÈ┌öÁô■╣½▓╝║¾,╩ðê÷│÷¼F┴╦Ê╗ð®┘I▒P,Í▄╦─, Íðç°ç°╝Ê¢yËï¥Í╣½▓╝,Íðç°2006─Ûç°â╚╔·«a┐éÍÁ(GDP)░┤┐╔▒╚âr©±Ëï╦Ò═¼▒╚È÷ÚL10.7%,Á┌╦─╝¥Â╚GDP═¼▒╚È÷ÚL10.4%.ç°╝Ê¢yËï¥Í▓óÀQ,2006─ÛÁ┌Ê╗╝¥Â╚GDPÈ÷À¨ðÌı²×Ú11.4%,Â■╝¥Â╚×Ú11.5%,╚²╝¥Â╚×Ú10.6%.È┌Íðç°ı■©«║ÛË^ı{┐ıÁ─┤¾▒│¥░¤┬,¢øØ·È÷ÚL╦┘Â╚╚È╚╗│Í└m©▀╦┘░lı╣,¤ÓÛP¤¹┘MÊ▓îóÈ÷ÚLÅèä┼,╩ðê÷´@╚╗╩▄Á¢Ê╗¿Á─ͺ│Í.Í▄╬ÕÒ~âr└^└m╔¤╔²,õXârät│÷¼F┴╦Ê╗ð®╗Ï┬õ.

ííííí´Ã░Í▄Ë^³c╗ϯÖË┌Èu╣└

íííí╣Pı▀È┌╔¤Í▄꾩µÍðËðÛP:í░ç°ÙHÒ~õX╩ðê÷È┌Í▄▀à╩ðê÷▀\ðð¡h¥│╚È╚╗¢í┐ÁÃÚør¤┬└^└m▒ú│Í╗Ï┬õÁ─▀\ððæBä¦,¢ÏÍ╣▒¥Í▄─®,Ò~╩ðê÷Á─╚§ä¦▀\ðð╚È╚╗È┌│Í└m«öÍð,°Â╠ã┌â╚Á─ı╩Ä×Úı¹└ÝÁ─ðÈ┘|,╩ðê÷Ëð▀MÊ╗▓¢À┤ÅùÁ─ʬþ,Á½┐é¾w╚§ä¦ø]Ëð░l╔·©─Îâ.õX╩ðê÷È┌╣®ðÞ├¼Â▄╚È╚╗┤µÈ┌Á─ÃÚør¤┬,╩ðê÷Á─¢YÿïðÈ╩º║ÔîªõXâr╗Ï┬õ╝ËÊȤÌÍã,╩ðê÷╚È╚╗Ëð└^└mãõöDë║┐ı¯^Á─ððÃÚ,È┌õX╩ðê÷┤║╝¥¤¹┘M═·╝¥┼R¢³Á─ÃÚør¤┬,õXâr╚È╚╗Ëð┐╔─▄È┘Â╚Î▀Åè.í▒Á─Ë^³c┼c▒¥Í▄╩ðê÷Á─▀\ððÊ╗Í┬ú¼Ò~ârÈ┌Á═╬╗Ë÷Á¢Ê╗ð®│ð¢Ë,╩╣Á├╩ðê÷È┌5500├└Ȭ┤µÈ┌¦^×Ú├¸´@Á─ÅùðÈ,Ê╗ð®¢Yÿï╦¨╠ôÿïÁ─ð┬Á─Íðç°╣╩╩┬,╝┤í░¤¹┘Mãú╚§ıôí▒ãã«aú¼Â°í░¢øØ·├¸´@╗Ï┬õıôí▒Ê▓È┌Íðç°ç°╝Ê¢yËï¥Í╣½▓╝2006─ÛGDPÈ÷ÚL10íú7%║¾▓╗╣ÑÎÈããú¼ËðÛPÆü▒PÁ─Ùxê÷Ê▓ͺ│Í┴╦Ò~ârú¼╩╣Á├Ò~ârÈ┌ı±╩Äà^Úgâ╚╔¤ððíúõXârätÈ┌¢YÿïðÈ╩º║Ô╚È╚╗│Í└mÁ─ÃÚør¤┬ú¼¼FÏø╔²╦«└^└m┼╩©▀ú¼ã┌ÏøÊ▓È┘Â╚Ë|╝░▒¥¦å▒ãé}ððÃÚÁ─©▀³cíú╩ðê÷Á─ã½Åè▀\ððæBä¦╩«ÀÍ├¸´@íú

ííííí´▒¥Í▄╩ðê÷¢╣³c

ííííÈ┌╩ðê÷Ë╔Ë┌├└┬ôâª17┤╬╝ˤóÍ«║¾Â°«a╔·îª├└ç°¢øØ·«a╔·Á─▒»Ë^ÃÚ¥wÍðú¼╬Êéâ┐┤Á¢¢±─ÛÊÈüÝ╣½▓╝Á─Ê╗¤Á┴ð¢øØ·öÁô■´@╩¥¢øØ·▀\ðð╚È╚╗ÿÀË^ú¼Ê╗ð®╚╦╩┐╦¨¯Aã┌Á─▓╗┴╝öÁô■▓óø]Ëð│÷¼Fú¼▒¥Í▄╣½▓╝Á─├└ç°12È┬─═¥├Ïö(─═Ë├ãÀ)Ëåå╬¥═╩ÃãõÍðÁ─┤·▒ÝíúÈôöÁô■È÷╝Ë┴╦ 3.1%,Ã░È┬×ÚÈ÷ÚL2.2% ú¼├¸´@Åèä┼ú¼─═Ë├ãÀËåå╬(Durable Good Orders)┤·▒Ý╬┤üÝÊ╗éÇÈ┬â╚ú¼îª▓╗ÊÎ║─ôpÁ─╬´ãÀËå┘ÅöÁ┴┐ú¼ÈôöÁô■À┤æ¬┴╦ÍãÈýÿI╗¯äËÃÚørú¼¥═¿┴x°ÐÈú¼Ëåå╬À║Í©ËðÊÔ┘Å┘Iíó°¯Aã┌±R╔¤¢╗▀\╗‗È┌╬┤üÝ¢╗▀\Á─╔╠ãÀ¢╗ÊÎíúÈ┌├└ç°ú¼╔╠äı▓┐È┌├┐È┬¤┬Ы╣½▓╝Ã░Ê╗éÇÈ┬Á──═Ë├ãÀËåå╬öÁô■íú Èô¢yËïöÁô■░³└¿ú¼îªã¹▄çíó´wÖCÁ╚ÍÏ╣ñÿI«aãÀ║═ÍãÈýÿI┘Y▒¥Ë├ãÀú¼ãõ╦³ÍT╚þÙèã¸Á╚╬´ãÀËå┘ÅÃÚørÁ─¢yËïíúË╔Ë┌Èô¢yËïöÁô■░³└¿┴╦ç°À└▓┐ÚTË├ãÀ╝░▀\¦ö▓┐ÚTË├ãÀú¼▀@ð®Ë├ãÀ¥¨×Ú©▀âr«aãÀú¼▀@â╔éÇ▓┐ÚTöÁô■Îâ╗»îªı¹¾wöÁô■Ëð║▄┤¾Á─Ë░Ýæú¼╣╩╩ðê÷Ê▓¦^ÎóÍÏ┐█│²ç°À└▓┐ÚTË├ãÀ╝░▀\¦ö▓┐ÚTË├ãÀ║¾öÁô■Á─Îâ╗»ÃÚøríú┐é¾w°ÐÈú¼╚¶ÈôöÁô■È÷ÚLú¼ät▒Ý╩¥ÍãÈýÿIÃÚørËð╦¨©─╔ãú¼└¹║├Èôç°ÏøÄ┼íúÀ┤Í«╚¶¢ÁÁ═ú¼ät▒Ý╩¥ÍãÈýÿI│÷¼F╬«┐sú¼îªÈôç°ÏøÄ┼└¹┐ıíú╩ðê÷Ê╗░Òί×ÚÍÏÊò├└ç°─═Ë├ãÀËåå╬Í©öÁíú├└ç°─═Ë├ãÀËåå╬┴╦ö[├ô¢³ã┌Á─Á═├Èú¼╩ðê÷¯Aã┌12È┬Ëåå╬ (│²╚Ñ▀\¦ö═Ô) ╔¤╔²0.5%ú¼Â°îìÙHÈ÷╝Ë┴╦ 3.1%╩Ã6éÇÈ┬ÊÈüÝÁ┌Â■┤╬│÷¼FÈ÷ÚLú¼îª╣ñÿI╔·«a║═¤¹┘Mı▀ðÞþöÁô■«a╔·Ë░Ýæíú¼FÈ┌ÈôöÁô■Á─Åèä┼´@╩¥È┌ÍãÈýÿI▓╗öÓÈ÷ÚL▀^│╠Íðú¼¤¹┘MÁ─È÷ÚL╩╣Á├Ê╗ð®╚╦╩┐¹┘MÌD╚§Á─¯Aã┌È┘Â╚┬õ┐ıíú═¼òrú¼Â╠ã┌â╚îª├└ȬÁ─ͺ│Í╩╣Á├╔╠ãÀ│ð╩▄┴╦Ê╗ð®ë║┴ªú¼Á½Å─┐é¾w╔¤┐┤ú¼¤¹┘MÁ─È÷ÚLÎÈ╚╗ò■îª╔╠ãÀÁ─ë║┴ªËð╦¨©─╔ãíú

ííííÍðç°À¢├µú¼Ë╔Ë┌ı■©«Á─║ÛË^ı{┐Ïú¼╩╣Á├╩ðê÷Á─┘YÈ┤Á├Á¢┴╦ÍÏð┬Á─┼õÍ├ú¼Á½©▀╦┘È÷ÚL▀^│╠Íð╦¨ÄºüÝÁ─▓┐ÀÍððÿIÁ─▓╗ã¢║Ô╚È╚╗│÷¼Fíúîóîª▓┐ÀÍ╔╠ãÀâr©±Èý│╔Ë░Ýæíúîª┤╦Íðç°ç°╝Ê░lı╣║═©─©´╬»åTò■├Ïò°ÚLÝnË└╬─Í▄Â■▒Ý╩¥,─┐Ã░¤±õôÞFíó╦«─ÓíóÙè¢ÔõXíó¢╣╠┐Á╚11éÇððÿIÁ─«a─▄│÷¼F┴╦▀^╩ú╗‗ı▀┤µÈ┌Í°▀^╩ú,╠Ïäe╩ÃõôÞFíó╦«─ÓíóÙè¢ÔõX▀@ð®ððÿI├¸´@│÷¼F┴╦«a─▄▀^╩ú.╦¹È┌Íðç°ı■©«¥W(www.gov.cn)┼eÌkÁ─È┌¥ÇÈLıäÍðÀQ,Íðç°─┐Ã░«aÿI¢Yÿï▓╗╩Ã║▄║¤└Ý.ı■©«Ê▓║├,ã¾ÿIÊ▓║├,═¨═¨âA¤‗Ë┌═Â┘YÈ┌▒╚¦^│╔ð═Á─ððÿI║═«aÿI,▀@ÿË║▄╚¦ÊÎÈý│╔͸ʬÁ─╣ñÿIððÿI║═«aÿI═Â┘Y▒╚¦^╝»Íð,«a─▄Щ╦┘È÷ÚL.╦¹▒Ý╩¥,¤±╚ı▒¥íóÝnç°íóËíÂ╚Á╚Ê╗ð®┤¾Á─õôÞFã¾ÿI,«aÿI╝»ÍðÂ╚║▄©▀,©éáÄ┴ª║▄Åè,°Íðç°Ùm╚╗õôÞF╔·«a«a─▄ÊТø¢Ë¢³╩└¢þ«a─▄60%ξËÊ,Á½╩ëaÿI╝»ÍðÂ╚íó«aÿI©éáÄ┴ªíó╝╝ðg╦«ã¢,║═ç°ÙH╔¤¤╚▀MÁ─ã¾ÿI║═ç°╝Ê▀Ç▓╗┐╔ÊȤÓ▒╚."Å─▀@éÇ¢ÃÂ╚üÝ┐┤,Íðç°Á─«a─▄┤_îì╩Ã┤µÈ┌▀^╩úÁ─.î┘╩ðê÷°ÐÈú¼Ùè¢ÔõXÁ─Á─▀^╩ú├¸´@îªÍðç°ç°â╚õXârĺüÝë║┴ªú¼═¼òrú¼Ë╔Ë┌õX¤¹┘MÁ─Åèä┼╝ËÍ«õX«aãÀ│÷┐┌Á─┐ý╦┘╠ß©▀ŢÔ▀@ð®ë║┴ª▒Ï╚╗îóãÁ¢Ê╗¿Á─ÀeÿOθË├ú¼Ê▓îóÈ┌õXârÁ─▀\ððÍð▒ݼF│÷üÝíú

íííí╩ðê÷ÎóÊÔÁ¢ú¼È┌Ò~▀M┐┌£p╔┘Á─ÃÚør¤┬ú¼Íðç°Ò~«a┴┐└^└mÀÇ▓¢È÷╝Ëú¼ç°╝Ê¢yËï¥ÍÍ▄Ê╗╣½▓╝Á─öÁô■´@╩¥ú¼Íðç°2006─ÛÁ─Ò~«a┴┐×Ú293╚fçìú¼¦^2005─ÛÈ÷╝Ë┴╦17.8%íú 2006─Û12È┬Á─Ò~«a┴┐×Ú248,500çìú¼═¼▒╚È÷╝Ë2.1% íú═¼òrú¼┴¯ç°ÙH╩ðê÷Ê╗ð®╦¨Í^͸┴¸ÖCÿïÁ─¯Aã┌Íðç°2006─Û¥½ƒÆÒ~▒ÝË^¤¹┘M┴┐═¼▒╚È÷ÚL15.4%ú¼├¸´@│¼▀^Í«Ã░Ê╗ð®ÖCÿïÁ─╦¨Í^È÷ÚL▓╗Á¢10%╗‗╔§Í┴¤┬¢ÁÁ─¯Aã┌íúÙm╚╗2006─ÛÍðç°¥½ƒÆÒ~▀M┐┌┴┐£p╔┘32.3%ú¼Ê‗×Ú«öÁÏÊ▒ƒÆÅS╔·«a©³ÂÓÒ~íú Íðç°Ò~ðÞþÈ÷╦┘│¼▀^Íðç°╚½Ã‗2006─Û10.7%Á─¢øØ·│╔ÚL╦┘Â╚íú°2006─ÛÍðç°¢øØ·│╔ÚLÈ÷╦┘═¼ÿËÊ▓┴¯▀@ð®ÎÈÊÈ×Ú╩ÃÁ─╦¨Í^ÖÓ═■┤¾Á°Ð█þRú¼GDPÈ÷ÚL╩Ã11─ÛüÝί┐ýÁ─Ê╗─Ûú¼Íðç°Á─╩┬ÃÚ«ö╚╗ʬÍðç°╚╦ÎÈ╝║ıf┴╦▓┼╦Òú¼Í©╩ÍäØ─_Ë┘ÎÈã█ã█╚╦ƒo«Éíú2006─ÛÍðç°╣ñÿI╔·«a═¼▒╚È÷ÚL16.6%,╝┤╩╣╚þ┤╦ú¼Íðç°2006─ÛÒ~▒ÝË^¤¹┘MÈ÷╦┘┐╔─▄Ê└╚╗Á═╣└ú¼Ê‗×ÚÍðç°ç°╝Êâªéõ¥ÍõN╩█┴╦│¼▀^13╚fçìâªéõÒ~ú¼═¼òrÍðç°╝Ë╣ñ╔╠¤¹┘M┤¾ÂÓüÝÎÈ2005─ÛÁ─âªéõÄý┤µíú 2006─ÛÍðç°¥½ƒÆÒ~▀M┐┌┴┐═¼▒╚£p╔┘32.3%Í┴827,021çìú¼Â°ç°╝Êâªéõ¥ÍÁ─Æü╩█┴¯ç°â╚âr©±È┌2006─Û┤¾ÂÓòrÚgâ╚ʬÁ═Ë┌ç°ÙH╩ðê÷âr©±íú2006─ÛÍðç°Ò~│÷┐┌┴┐×Ú243,029çìíú 12È┬▀M┐┌┴┐═¼▒╚È÷ÚL59.4%ú¼äô¤┬─Ûâ╚95,831çìÁ─©▀³cú¼Ê‗×Ú«öÁϼFÏø╩ðê÷╣®æ¬│È¥o╠ß╔²╔²╦«ê¾ârú¼╬³Ê²©³ÂÓ▀M┐┌íú2006─ÛÍðç°¥½ƒÆÒ~«a┴┐▀_Á¢293╚fçìú¼═¼òr▀Ǥ¹║─┴╦26,544çì╔¤║úã┌Ïø¢╗ÊÎ╦¨▒O┐ÏÄý┤µíú2006─ÛÍðç°¥½ƒÆÒ~▒ÝË^¤¹┘M┴┐È┌354╚fçìú¼▀@͸ʬ©¨ô■▀M┐┌┴┐íó│÷┐┌┴┐íó«a┴┐║═¢╗ÊÎ╦¨─Û─®Äý┤µ╦«ã¢üÝËï╦Ò│÷üÝÁ─íú╚þ╣¹╝Ë╔¤ç°╝Êâªéõ¥ÍÁ─13╚fçìÄý┤µÆü╩█┴┐ú¼¤¹┘M┴┐îóò■È÷ÚLÍ┴367╚fçìú¼▀@╩╣¤¹┘MÈ÷╦┘▀_Á¢19.6%íú╩ðê÷╚╦╩┐╔§Í┴ıJ×Úç°╝Êâªéõ¥ÍÈ┌2006─ÛÁ─Æü╩█┴┐┐╔─▄▀_Á¢30╚fçìíúÅèä┼Á─¢øØ·│╔ÚL═ãäËÒ~ðÞþ╔¤╔²ú¼Ùm╚╗Ò~âr©±©▀Øq┴¯╝Ë╣ñ╔╠└¹Ë├©³ÂÓ╠µ┤·ãÀüÝ╠µ┤·¥½ƒÆÒ~íú¯AËï╠µ┤·ãÀ┐╔─▄╩╣╚Ñ─ÛÍðç°¥½ƒÆÒ~ðÞþ£p╔┘┤¾╝s6╚fçìíú Ò~¤¹┘M╩▄Á¢░lÙèı¥ðÞþÊÈ╝░└¹Ë├Ò~Íã│╔Ò~ÍããÀ│÷┐┌ðÞþÁ─ͺô╬íú2006─ÛÍðç°Ùè┴ª«a─▄äô¤┬│¼▀^6200â|═▀╠ÏÁ─╝oõø╦«ã¢íú┐é░▓Ðb«a─▄▀_Á¢6220â|═▀╠Ïú¼═¼▒╚È÷ÚL20.3%íú▓╗░³└¿Ùè└|║═Ùè¥ÇÈ┌â╚Á─2006─ÛÒ~ÍããÀ│÷┐┌═¼▒╚È÷ÚL20.6%Í┴559,122çìú¼ÙèäËÖC║═░lÙèÖC│÷┐┌┴┐═¼▒╚È÷ÚL10%Í┴35.9â|éÇíú´@╚╗ú¼¢øØ·Á─│Í└m┐ý╦┘È÷ÚL╩ä¹┘M▒ú│ÍÅèä┼Á─╗¨ÁAú¼╚╬║╬͸Ë^Ê▄öÓÁ├│÷Á─¢YıôÂ╝îó╩ÃoÀ¿¢øÁ├ãòrÚgÁ─┐╝‗×Á─ú¼Íðç°ðÞþ╚È╚╗═·╩óíú

ííííí´ÖCÿïË^³c

íííí┬³╩¤¢╚┌:Íðç°▀M│÷┐┌öÁô■Á─ͺô╬íú╩Τ╚╩ÃÍðç°Á─12 È┬Ò~▀M┐┌═¼▒╚È÷ÚL59.4%ú¼▀_Á¢95831çìú¼Ê▓©▀Ë┌11È┬Á─66000çìíú(▓╗▀^╚½─Û▀M┐┌╚È╚╗¤┬¢Á32.3%Í┴827021çì)íú12È┬Á─öÁô■▓╗╠½┴¯╚╦ÊÔ═Ôú¼Ê‗×Ú╬ÊéâîªÍðç°Á─▀M┐┌╦┘Â╚È÷╝ËÊТø┼╬═¹┴╦Ê╗Â╬òrÚgú¼Á½╚È╚╗îªÒ~╩ðê÷╠ß╣®Íºô╬ú¼Ò~ârè^┴ªã¾ÀÇíú┤╦═Ôú¼Íðç°▀M┐┌ðÞþÁ─Î▀©▀▒ÏîóÎÞÍ╣Ò~ârÈ┌¢±─ÛÃ░ã┌▀MÊ╗▓¢¤┬Á°íú║ÛË^¢øØ·À¢├µú¼2006 ─ÛÍðç°Á─¢øØ·È÷ÚL┴╦10.7%ú¼╩Ã╩«ÂÓ─ÛüÝÁ─ί┐ýÈ÷╦┘íú(Á┌╦─╝¥Â╚¢øØ·È÷ÚL10.4%ú¼©▀Ë┌╩ðê÷¯Aã┌íú)╚þ╣¹ÊÈ▀@ÿËÁ─╦┘Â╚È÷ÚLú¼─ÃÁ¢2008─ÛÍðç°¢øØ·îó│¼▀^Á┬ç°ú¼2005─ÛÍðç°ÊТø│¼▀^Ëóç°│╔×Ú╚½Ã‗Á┌╦─┤¾¢øØ·ç°íúãõ╦¹¤¹¤óú¼Á┌╦─╝¥Â╚Ýnç°¢øØ·£p¥ÅÁ─╦┘Â╚┤¾Ë┌¯Aã┌ú¼Ê‗│÷┐┌â╔─ÛüÝ╩Î┤╬¤┬¢Áú¼¤¹┘Mı▀ͺ│÷╚È╚╗ãú▄øú¼GDP¦^Á┌╚²╝¥Â╚È÷ÚL0.8%íú

ííííÿ╦£╩Òyðð:¢³ã┌╣½▓╝Á─Íðç°▀M│÷┐┌öÁô■´@╩¥È┌▒╗ıJ×Ú╩ÃÒ~ðÞþÎ▀▄øÁ─Ê╗─ÛÍ«║¾▀M┐┌│Í└m╔¤╔²íú12È┬¥½Ò~▀M┐┌▀_Á¢╚½─Ûί©▀╬╗9╚fçìú¼Ò~¤¹┘MÊ▓¦^Ê╗─ÛÃ░Щ╦┘È÷ÚL15%ú¼│¼▀^ÈSÂÓ╚╦Á─¯Aã┌ú¼╔§Í┴┐ýË┌10.7%Á─¢øØ·È÷ÚL╦┘Â╚íú¤¹┘MÁ─È÷ÚL©³╝Ë┴¯╚╦ÛPÎóú¼Ê‗╚Ñ─Û¥½Ò~▀M┐┌╝s¤┬¢Á┴╦32%(827021çì)íúÈSÂÓ╚╦ıJ×ÚÈ┌´@ðÈÄý┤µÊÈ╝░ç°â╚«a┴┐È÷ÚL(═¼▒╚È÷ÚL17.8%)Á─ͺô╬¤┬¤¹┘MÈ÷ÚL┐╔─▄Î▀©▀íú┤╦═ÔËð│¼▀^2.6╚fçìÄý┤µüÝÎÈ╔¤║úé}ÄýíúÍðç°Á─ÍãÈý╔╠╚▒╔┘Äý┤µú¼Â°ÃÊ▀M┐┌╔¤╔²Á─ÃÚør┐┤ãüÝ┤_îì└¹║├Ò~âríú╬ÊéâÈ┌¢³ã┌Á─꾩µÍðÊТøÂÓ┤╬îæÁ└╬ÊéâıJ×ÚÒ~▀M┐┌╔¤╔²ú¼Î¯¢³Á─Ê╗▓¿┘I▒P┐╔─▄╩Ã╬┤üÝðÞþÁ─¯Aã┌íú┐┤ÂÓı▀Ê▓Å─Íðç°ÈSÂÓðíð═Ê▒ƒÆÅS├µ┼R¢øáI└ºÙyÁ─ÃÚør½@Á├ͺô╬ú¼Ê‗Ò~¥½ÁVâr©±©▀ã¾ú¼TC/RC┘MË├îºÍ┬╣ñÅSò║òrÛPÚ]íú┤╦═ÔÅU┴¤âr©±Ë╔Ë┌Â╠╚▒Ê▓È┌╔¤╔²ú¼▀@┐sðí┴╦ÅU┴¤âr©±║═¥½Ò~âr©±Í«ÚgÁ─▓¯¥Óú¼Ê‗┤╦îó┤╠╝ñ¥½Ò~▓╔┘Åíú╦¨Ëð▀@ð®Â╝╩╣Íðç°Á─Ò~ðÞþ┐┤ãüÝ╠ÄË┌╔¤╔²┌àä¦ú¼▀@È┌Íðã┌â╚ͺô╬Ò~âríú

íííí¹£©±└Ý:Ò~║═µç╩ÃLMEâr©±Îâ╗»À¨Â╚¦^┤¾Á─¢î┘ú¼µçÈ┘┤╬Ë|╝░╝oõøð┬©▀ú¼ã┌Ò~´@╩¥│÷ÙAÂ╬ðÈÀ┤ÅùÁ─█E¤¾íúã┌Ò~âr©±╩▄Á¢Íðç°╣½▓╝Á─12È┬À¦┘QÊÎöÁô■Á─╠ßı±ú¼┘QÊÎöÁô■´@╩¥¥½Ò~Á─â¶▀M┐┌▀MÊ╗▓¢╗Ï╔²íú

íííí░═┐╦╚R:Íðç°Á─¢î┘┘QÊÎöÁô■´@╩¥12È┬Íðç°Á─Ò~¥½ÁV▀M┐┌▀_Á¢36.7╚fçìí¬í¬┤¾┤¾©▀Ë┌2006─ÛÁ─▀M┐┌㢥¨╦«ã¢30.3╚fçìú¼Â°ÃÊÈ┌2006─Û10È┬┤¾À¨¤┬¢ÁÍ┴17.8╚fçì(ÎÈ2004─Û3È┬ÊÈüÝÁ─ίÁ═╬╗)Í«║¾▀B└mÁ┌Â■éÇÈ┬È÷╝Ëíú12È┬Íðç°Á─ÛÄÿOÒ~â¶▀M┐┌äíÈ÷Í┴9.2╚fçìí¬í¬ÎÈ2005─Û9È┬ÊÈüÝÁ─ί©▀╬╗íúÍðç°Á─¥½Ò~▀M┐┌▓╗Åèä┼╩Ã┤‗ë║Ò~ârÊÈ╝░╩ðê÷╚╦ÜÔÁ─Ê╗éÇÛPµIÊ‗╦Ïíú2006─ÛÍðç°Á─GDPÈ÷ÚL10.7%íúGDPÈ÷ÚLÅ─Á┌Ê╗╝¥Â╚Á─10.4%┼╩╔²Í┴Á┌Â■╝¥Â╚Á─11.5%ú¼╚╗║¾È┌Á┌╚²╝¥Â╚À┼¥ÅÍ┴10.6%ú¼Á┌╦─╝¥Â╚¥S│ÍÈ┌10.4%íú╬ÊéâıJ×ÚÍðç°¢øØ·Á┌╦─╝¥Â╚Á─Åèä┼È÷ÚL͸ʬ╩Ã╩▄¤¹┘M╝Ë╦┘(12È┬┴Ò╩█Í©öÁÈ÷ÚL14.6%)íó┘QÊÎÝÿ▓¯öU┤¾(Á┌╦─╝¥Â╚▀_Á¢680â|├└Ȭú¼═¼▒╚È÷ÚL116%)ÊÈ╝░═Â┘Y¤┬¢ÁÁ½╚È╚╗¥S│ÍÀÇ¿(2006─Û╣╠¿┘Y«a═Â┘Y═¼▒╚È÷ÚL24.5%ú¼Á═Ë┌2005─ÛÁ─27.2%)Á─└¡äËíú╬Êéâ╚È╚╗ıJ×Ú2007─ÛÍðç°¢øØ·îó¥S│Í©³╝Ë¥¨║ÔÁ─È÷ÚLú¼Ê‗┤╦æ¬ÈôôÝËðÊ╗éÇÅèä┼ú¼Á½╔È╔ÈÀ┼¥ÅÁ─È÷ÚL╦┘Â╚íúç°╝Ê¢yËï¥Íîª2005─Û║═2006─ÛÁ┌Ê╗Í┴Á┌╚²╝¥Â╚Á─GDPÈ÷ÚLθ│÷╝╝ðgðÈı{ı¹(╚½▓┐╔¤ı{0.2%ú¼│²┴╦06─ÛÁ┌Ê╗╝¥Â╚╔¤ı{0.1%)ú¼ô■┤╦╬Êéâîó2007─ÛGDPÈ÷ÚL¯Aã┌Å─9.6%╔¤ı{Í┴9.8%íú

ííííMarex:Ò~ú║Ùm╚╗ÍðÚLã┌╝╝ðgÎ▀ä¦╚È╚╗¤Ó«ö┐┤┐ıú¼¯AËï╬┤üÝÄÎÍ▄Ò~âr┌àË┌¤┬Á°ú¼Á½¢³ã┌Á°ä¦└^└m═¿▀^ı{ı¹║═ÍÏð┬ı¹╣╠▀Mðð¤¹╗»íú¯AËïÛPµIÁ─¢³ã┌ÎÞ┴ª╬╗5940/60├└Ȭ┐╔─▄ÍÏð┬╩▄Á¢£yÈçú¼─▄À±│╔╣ª═╗ãã┤╦╬╗îóͩʲ╬┤üÝÄÎ╠ýÁ─Î▀ä¦íú═╗ãã┤╦╬╗îó▀MÊ╗▓¢╔¤Øq£yÈç6280├└Ȭú¼╚╗║¾╔§Í┴┐╔─▄£yÈç6400├└Ȭà^Ë‗íú¢³ã┌ͺô╬╬╗È┌5680/5700├└Ȭú¼╚╗║¾╩Ã5550/50├└ȬíúõXú║Ùm╚╗Â╠ã┌┌àä¦╔¤╔²ú¼Á½─┐Ã░Á─Åèä¦╚Èîó▀MÊ╗▓¢ÿï│╔▀^╚Ñ7 éÇÈ┬üÝÁ─îÆÀ¨ı╩Äà^Úgíú╔¤ÖnÎÞ┴ª╬╗2850/70├└Ȭ┐╔─▄È┘Â╚ÊÍÍã╔¤Øq䦯^íú│²ÀÃ─▄═╗ãã┤╦╬╗ú¼À±ät¯AËï╩ðê÷┐╔─▄ÍÏð┬Î▀▄øíú¢³ã┌ͺô╬╬╗È┌2740/60├└Ȭú¼Á°ãã┤╦╬╗îóÍÏð┬«a╔·¤┬Á°äË─▄ú¼▓óÍÏÀÁÍÏʬÁ─2640/60├└Ȭú¼╚╗║¾╩Ã2540/60├└Ȭà^Ë‗íú╩ı╔¤2870├└Ȭ▒Ý╩¥îó└^└m╔¤ØqÍ┴2920/30├└Ȭ©¢¢³íú

ííííí‗êD▒ÝÊ╗Ë[

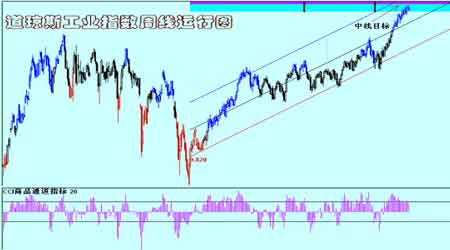

ííííêD▒Ý1

íííí

Á└¡é╦╣╣ñÿIÍ©öÁÍ▄¥ÇÎ▀ä¦êDú¿üÝÈ┤ú║ð┬└╦Ïö¢øú®

³cô¶┤╦╠Ä▓Ú┐┤╚½▓┐Ïö¢øð┬┬äêDã¼

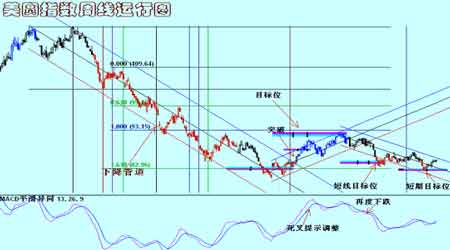

ííííêD▒Ý2

íííí

├└ȬͩöÁÍ▄¥ÇÎ▀ä¦êDú¿üÝÈ┤ú║ð┬└╦Ïö¢øú®

³cô¶┤╦╠Ä▓Ú┐┤╚½▓┐Ïö¢øð┬┬äêDã¼

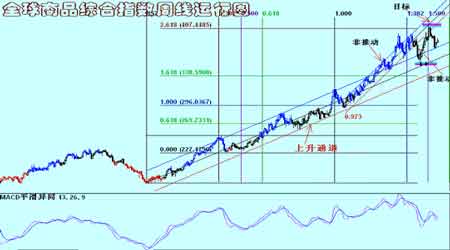

ííííêD▒Ý3

íííí

╚½Ã‗╔╠ãÀ¥C║¤Í©öÁÍ▄¥ÇÎ▀ä¦êDú¿üÝÈ┤ú║ð┬└╦Ïö¢øú®

³cô¶┤╦╠Ä▓Ú┐┤╚½▓┐Ïö¢øð┬┬äêDã¼

ííííêD▒Ý4

íííí

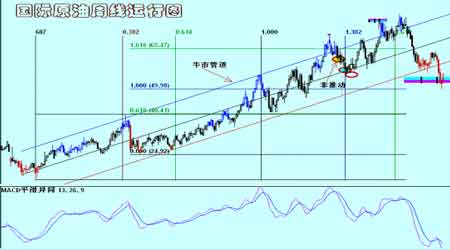

ç°ÙHÈ¡Ë═Í▄¥ÇÎ▀ä¦êDú¿üÝÈ┤ú║ð┬└╦Ïö¢øú®

³cô¶┤╦╠Ä▓Ú┐┤╚½▓┐Ïö¢øð┬┬äêDã¼

íí[1]íí[2]íí[3]íí[4]íí[¤┬Ê╗Ýô]