內容概述

◆ 2006 年,LME 鋁價重心不斷上移

◆ 07 年鋁價走勢展望,希冀需求。

第一部分 2006 年走勢回顧

2006 年,LME 鋁價重心不斷上移。LME 期鋁價格在今年上半年基本就是受到氧化鋁價格不斷走高的推動而持續上漲,而其它金屬的突破走高也給予了期鋁最大的動能,并使價格上漲到歷史的最高價3300 美圓/噸。其后其受到了氧化鋁價格回落以及普遍的金屬的下跌而下跌,價格的回落一直延續到6 月份才初步企穩,并在整個的消費淡季中維持相對的橫盤整理態勢。價格也在9 月份消費的重新啟動下得以走高,整個的四季度價格重新延續了重心上移的交易過程。在整一年的交易過程中我們看到的是消費的穩定帶來的供需還部分處于缺口的態勢,在下半年消費旺季的推動下其供應的部分短缺就更加明顯,也使價格在2500 美圓企穩甚至走高。交易持倉量LME 也維持在52 萬手以上的歷史高位,顯示了資金參與鋁的熱情在供需緊張的鋁市場中更顯積極。現貨升水則相對的有較大的反復,畢竟鋁市場在今年的供應狀態是處于緊張與平衡之間:淡季的過剩而旺季的緊張。全年的交易量在基金的積極參與情況下也維持穩定。整一年的市場都在全球的供應稍有短缺的氛圍下中心上移,最終的價格在年底的旺季作用下也還維持穩定。3 個月期鋁的交易區間為2250-3300 美圓/噸。最終3 個月期鋁收盤報 2773美圓/噸(截止 12 月20 日),較上年同期上漲了548 美圓/噸。

圖1:LME三月綜合鋁日K線圖

LME三月綜合鋁日K線圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

圖2:滬鋁連續走勢圖

滬鋁連續走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

滬鋁價格今年的交易狀態也超出了市場的意料。在今年的電解鋁產量不斷增加的同時我們看到了更多的氧化鋁產量的創出新高,帶來的是氧化鋁價格的持續走低,而電解鋁在延續了兩年的氧化鋁價格主導行情以后,在下半年開始轉化為以現貨供應緊張為主導的行情。這主要得益于國家的電解鋁出口增加到15%的關稅而鋁材的出口卻還有退稅的政策,使國內的表觀需求擴張而在下半年帶來電解鋁供應的緊張格局。價格也就在年中回落以后在8 月底開始走高,并且中心在不斷上移。今年的氧化鋁價格已經回落到2100 元/噸,但電解鋁價格還在20000 元/噸上下徘徊。全年的國內的市場狀態就是以氧化鋁和電解鋁產量大量擴張,鋁材產量的擴張同樣是超過了電解鋁產量的擴張,這帶來了國內的市場結構發生了變化,也帶來了價格的波動區間以條件發生了根本的改變。市場全年的交易區間為18000-24000 元/噸。總體的價格顯示是相對的由于加工產量的增長超過電解鋁產量的增長而處于相對的緊張的態勢,庫存也在2 萬噸左右徘徊。這足以帶來價格的高位盤整。最終的市場現貨價格也就可以維持在20500 元/噸以上。全年的滬鋁市場結構則由于供應的緊張以及氧化鋁價格的低迷帶來了現貨大幅升水的行情,這加大了電解鋁走勢的判斷的難度。但這種結構延續了半年以來一直就朝著有利于價格穩定的方向發展。最終的3 個月期鋁在全年的表現也相對穩定,基本維持在20000 元/噸附近徘徊,相對于15000 元/噸以下的電解鋁成本來說已經是非常穩定的了。最終其收盤報20650 元/噸,較上年同期上漲了1650 元/噸。

第二部分 基本面分析思路

一、氧化鋁供應過剩會被減產可能緩解

1、氧化鋁供應進入過剩狀態,把握氧化鋁價格跌破成本的采購機會

表1:全球扣除中國年度氧化鋁供應/需求平衡

單位:萬噸 |

全球產能 |

全球產量 |

冶金產量 |

消費(鋁*1.96) |

2000 |

5142.4 |

4811.9 |

4377.7 |

4155.0 |

2001 |

5330.5 |

4848.8 |

4449.1 |

4028.0 |

2002 |

5353.2 |

4978.5 |

4582 |

4155.0 |

2003 |

5545.6 |

5259.1 |

4851.1 |

4299.3 |

2004 |

5718.8 |

5487.2 |

5045.7 |

4428.0 |

2005 |

5941.4 |

5615.7 |

5162.7 |

4599.0 |

2006 |

6336.5 |

5843 |

5377.9 |

4680.0 |

資料來源: IAI,國際期貨

全球的氧化鋁擴張項目由于前兩年的價格大漲以后體現出產量,在今年的5月份以來,全球的產量都得到了不同程度的增加,下面的兩個圖表中我們就可以看出。全球的產能產量增長最為迅速的是中國的氧化鋁產量,而新增的氧化鋁產能產量都沒有長期的合同作為保障,其僅僅可以作為現貨銷售的渠道銷售出去。

這使得全球的現貨氧化鋁供應得到了前所未有的充足。并且使現貨價格開始持續下跌。從下表的發展態勢我們可以看出,隨著全球的氧化鋁產能的擴張,氧化鋁的供應瓶頸已經得到緩解,特別是中國的氧化鋁產量逐步得到增加以后,減少了對國外氧化鋁的倚賴,但結構上卻由于增加了鋁土礦的進口而轉化一種形式的需求而已,這可能會帶來在明年下半年甚至未來的一個長期的鋁土礦資源的價格上漲。這對于氧化鋁價格的未來穩定又比較有效。也就是氧化鋁的供應在07 年還會是過剩的狀態,其過剩的量取決于氧化鋁新建產能的投產狀態和電解鋁的閑置產能的啟動情況。

表2: 年度度氧化鋁供應/需求平衡和價格

單位:萬噸 |

國內產量 |

進口量 |

供應量 |

需求量 |

市場平衡 |

2001 |

473 |

335 |

808 |

724 |

84 |

2002 |

545 |

457 |

1002 |

880 |

122 |

2003 |

588 |

560 |

1148 |

1100 |

48 |

2004 |

710 |

590 |

1300 |

1308 |

-8 |

2005 |

862 |

701.5 |

1563.5 |

1484 |

79.5 |

2006 |

1320 |

680 |

2000 |

1820 |

180 |

資料來源: 國家統計局,國際期貨

隨著氧化鋁過剩的深入以及價格的接近成本甚至跌破成本,氧化鋁的短暫減產也是未來一年需要考慮的,畢竟氧化鋁的部分減產對企業的經營沖擊還不會太大,重新啟動也可以比較迅速。而鋁土礦價格的走高已經使更多的氧化鋁廠將逐步受到擠兌。氧化鋁價格在07 年還會可能重新走高。對于電解鋁廠來說,把握這輪現貨價格的跌破成本增加采購量將有利于鋁廠利潤的進一步擴張。

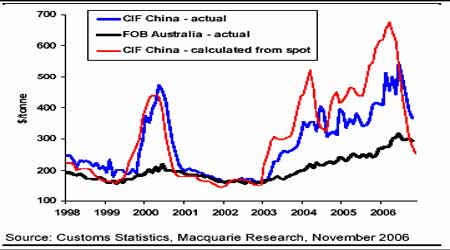

圖3:報告的現貨價格和從貿易數據中測算的價格

報告的現貨價格和從貿易數據中測算的價格走勢圖(資料來源: MACQUARIE)

點擊此處查看全部財經新聞圖片

綜合的氧化鋁價格在07 年上半年不利于鋁價而在下半年將逐步有所好轉。

因此,把握住氧化鋁價格的短暫跌破增加采購將有利于電解鋁廠的利潤擴張。

而對于電解鋁的價格來說,成本的影響因素在07 年將逐步被市場淡化。對價格的影響是比較微弱的,甚至在氧化鋁和電價的重新走高后還會作為一種題材被資金所炒作。但綜合的對電解鋁價格的影響已經逐步減弱。

二、 全球供需發展的態勢

(一)鋁供應的發展方向

1、國際鋁產量保持穩定

我們可以看到全球的電解鋁產量隨著氧化鋁供應的充足已經開始不斷增加,其原來的氧化鋁瓶頸打開以后我們看到了更多的閑置產能的啟動。但這種閑置產能的啟動或者是擴建工程都集中在發展中國家或者能源成本比較低廉的地區。發達國家由于電力成本高昂,其產量也就基本處于減產的態勢,最終的趨勢就是發達國家的產量穩定甚至減產,而發展中國家的產能迅速擴張使電解鋁的供應還會繼續增加,并且隨著氧化鋁成本的低廉可能會帶來部分發達地區的鋁廠推遲關閉的可能,這些都將會構成07 年的供應主要力量。供應將會進一步穩定。

通過IAI 的數據我們可以看到,非洲南美以及亞洲是未來電解鋁產量擴張的主要地區。而歐洲以及北美的產量將會逐步下降。07 年的全球產量將會是如果缺少了發展中國家的產能的擴張,產量將會大受沖擊。從下圖的發展趨勢看,產量在07 年還會隨著部分閑置產能的啟動而大舉增加。

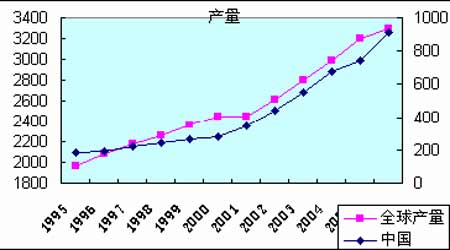

圖4: 中國與全球鋁產量

中國與全球鋁產量走勢圖(資料來源: 國際統計局,海關,國際期貨)

點擊此處查看全部財經新聞圖片

2、中國的產量增長加速

中國的產量增加是全球產量的主要增長源。我們可以看到國內的產量在逐步增加,06 年的產量甚至達到了910 萬噸,而中國的產能在07 年將會進一步增加并達到1300 萬噸以上。在這樣的電解鋁市場利潤之下,電解鋁國內的產量在07年將會超過1050 萬噸。

全球的產量增長繼續穩定,大概在6%左右。并在1 季度構成對價格一定的階段壓制作用。在2、3 季度對價格的沖擊還需要關注消費的發展態勢。

(二)鋁需求的快速增長超出想象

消費的發展向來都是價格的最為難以判斷的因素。那么,我們就根據目前的數據來判斷未來的鋁需求的發展,以及其帶來的對價格的影響。

全球的需求穩定,地區分工明顯。隨著經濟的發展,各國在全球經濟中的地位正在逐步發生變化,而中國等發展中國家正在逐步轉化為全球的主要加工中心,這帶來了對原材料等資源的極大的的需求。全球的鋁主要需求地區仍然會發達國家以及發展較快的發展中國家。也就是增加的需求在發展中國家產生,而原有的發達國家的需求基數仍然巨大而繼續主導需求的變化。也就是需求可以分為兩個板塊進行分析探討。

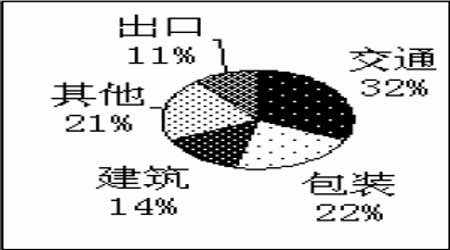

2、發達國家的鋁需求結構以及發展趨勢探討

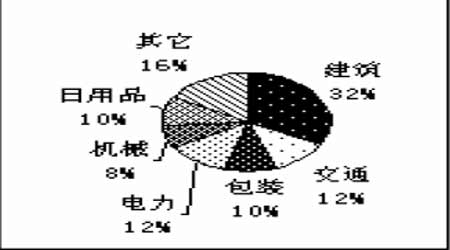

我們看到下圖,發達國家的需求結構中主要的需求行業有三大板塊:交通、包裝、建筑。而交通是消費的主要板塊,其中又主要是汽車的產量所帶來的鋁消費。隨著全球經濟一體化的發展趨勢以及物流的飛速發展,汽車的需求增長速度在07 年還會延續,這帶來了鋁需求在交通行業還會繼續穩定增長。

包裝行業的發展潛力同樣巨大,基于發達國家在包裝行業的技術地位,其需求隨著全球經濟的發展而同樣會加速,這是未來幾年全球發達國家鋁需求增長的最大的潛力行業,這會帶來需求的擴張。在其他行業中我們也看到了基于基本金屬銅、鋅等的高價格,這會帶來鋁的替代消費效應,這會是全球鋁需求的一個額外增長需求點。出口的需求在07 年由于技術的領先而仍然會保持相對的穩定。

只有建筑行業的鋁需求是最大的不確定因素所在。畢竟美國的經濟增長已經減緩,而住房開工率以及成屋銷售等建筑行業的數據在這個階段都不理想。這會直接帶來美國的這方面的需求的下降。而歐洲由于歐元的穩定以及經濟的成長的良好,其這方面的需求還處于一種成長的趨勢之中。

圖5:05年美國的鋁消費結構

05年美國的鋁消費結構圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

圖6:中國的鋁消費結構

中國的鋁消費結構圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

表3: 各地區鋁需求預測

各地區鋁需求預測表(資料來源:麥格理,國際期貨)

點擊此處查看全部財經新聞圖片

從07 年整一年的消費情況看,除了建筑的增長稍有減緩以外,其它方面的需求都還會是大幅增加的。最終的需求在07 年還會保持在6%的增長速度。使市場還會延續今年的短缺狀態。有利于鋁市場的穩定。

從下圖的數據和預測我們可以看到,全球的消費增長在06 年達到7.6%的增長速度,而07 年隨著經濟依然是增長的,其需求也仍然會有6%的增長的預期。

全球的需求增長依然是集中在發展中國家和發達國家的延續經濟增長的一小部分。市場還會在這樣的需求發展中受到支撐。

3、中國的需求結構以及發展趨勢探討

市場的總體需求發展趨勢保持良好,特別是消費地區結構在這個階段發生了部分變化,由于中國的鋁價相對便宜以及人力成本的低廉,更多的加工鋁錠需求轉移到中國,使全球的消費結構從西方轉移到中國等發展中國家。這也帶來了我們國家在近兩年的鋁材加工的興旺。

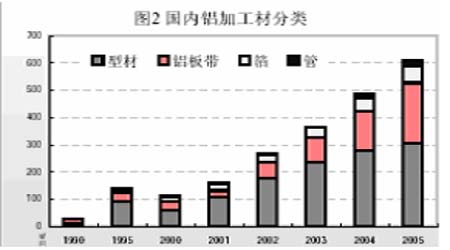

圖7: 中國鋁材產量以及結構變化

中國鋁材產量變化圖(資料來源: 國際統計局,海關,國際期貨)

點擊此處查看全部財經新聞圖片

中國鋁材工材分類圖(資料來源: 國際統計局,海關,國際期貨)

點擊此處查看全部財經新聞圖片

06 年以來,我們看到了國內的加工產業的興旺。特別是板帶箔材的產量在近3 年增長迅速,從下圖以及上面的中國消費結構圖我們可以看到,中國的鋁需求增長的行業主要是除建筑以外的其它幾個板塊,特別是交通以及包裝行業的發展帶來了技術的改變了需求的變化。2005 年中國的鋁擠壓廠產能達到510 萬噸,鑄造廠產能265 萬噸,線纜廠產能142 萬噸,鋁箔廠產能94 萬噸,板帶廠產能360 萬噸。總產能在06 年初已經達到了1371 萬噸,07 年的產能在板帶箔材繼續大舉擴張的情況下將增加接近200 萬噸的產能。

在06 年隨著國內的政策的指引:鋁錠出口征收關稅而鋁材出口存在退稅的前提的大量的加工項目得以開工并在06 年下半年開始得以逐步轉化為產能產量,這無形中開始降低了國內的鋁材的進口和增加了國內的鋁錠的消費。從下圖我們也可以體會到今年為何鋁市場的供應如此緊張:鋁材產量的增長速度驚人,從590 萬噸直接增加到預計的800 萬噸的產量。07 年隨著各個鋁加工項目的上馬和稅收政策的主導,國內的鋁材產量還會繼續大量擴張并加大出口的可能,其甚至可以超過1000 萬噸的鋁材產量。這會帶來鋁消費的進一步成長的預期。并且還存在著國內的鋁替代銅、鋅消費的發展。這些因素都構成了07 年鋁消費在國內還會繼續擴張的預期。

4、庫存在07 年將更多的需要關注加工材的庫存變化

全球的鋁供需發展從上面的分析我們可以預測得到:供應的增長基本與需求的增長同步甚至還稍低于需求的增長。這會有利于供需在07 年的繼續穩定。而市場的需求的最終的趨勢也還需關注經濟的發展演變。其庫存的分析還需通過以下方面去判斷。

國內的供需從06 年看由于加工的擴張已經帶來了緊張的氛圍,隨著07 年更多的加工產能的啟動,其在上半年需求還會維持良好,而下半年的需求發展需要看經濟的最終的發展變化(政策是否使經濟的增長減速)。庫存在目前已經處于歷史的最低狀態以后進一步減少的空間已經不大。

表4: 全球鋁產量(2006年1-10月)

全球鋁產量表(資料來源:CRU,國際期貨)

點擊此處查看全部財經新聞圖片

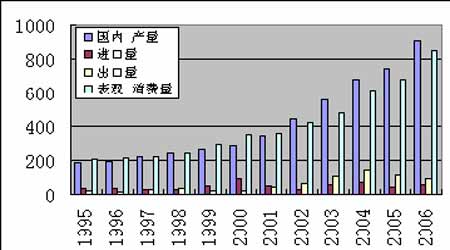

圖8: 中國鋁供需平衡圖

中國鋁供需平衡圖(資料來源: 國際統計局,海關,國際期貨)

點擊此處查看全部財經新聞圖片

我們知道,在IAI 統計的庫存中我們可以看到的是未加工鋁庫存和總體的鋁庫存變化。其中又分為生產商庫存、消費商庫存和交易所庫存三大部分。2006

年10 月底西方國家冶煉商持有的各種形式鋁庫存總量下滑至287.6 萬噸,2005年10 月底為322.9 萬噸。10 月底未加工的鋁金屬庫存160.1 萬噸,2005 年10 月底為178.3 萬噸。從這些數據中我們更應該關注加工庫存的變化。我們可以預計得到,在這樣的價格狀態下生產商的庫存將會降到相對的低點。而消費商的庫存也由于價格的問題而不敢大量備貨,除非價格出現大幅下跌的情況。由此,更可以真實的顯示出目前的供需狀態可以在庫存里面直接反映。預計在供應和消費穩定的情況下庫存還會維持目前的現狀。從鋁錠的庫存形式部分轉化為鋁材的庫存 形式,增加了假性消費的狀態而有利于價格的穩定并走高。庫存在07 年還將是對價格有利的。加工材的擴張帶來的全球需求概念的增強將使鋁市場得到強勁的支撐和預期。

第三部 經濟分析與熱點探討

一、全球經濟的發展趨勢如何

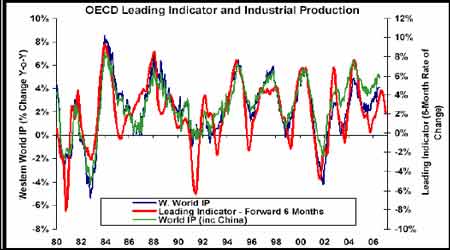

圖9: 全球領先指標與工業生產

全球領先指標與工業生產走勢圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

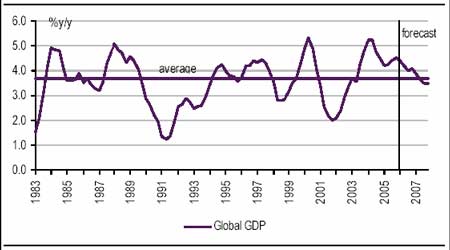

圖10: 全球GDP增長和預測

全球GDP增長和預測走勢圖(資料來源: GLOBAL,中國國際期貨)

點擊此處查看全部財經新聞圖片

從全球的領先指標以及工業生產來看,半年的領先指標已經開始調頭向下,這帶來了經濟增長會受到沖擊并回落的預期,但綜合在一年的情況來看,我們不排除其會再次發生05 年的狀況:經濟的短暫調整以后又重新調頭向上。但從下圖我們可以明確的一點是:07 年上半年的經濟發展將會減速。這可能會在上半年構成對消費的直接的沖擊。下半年的經濟狀態仍然需要關注其市場的發展。

從GDP 的發展來看,07 年總體的經濟增長都會減速這是一個不爭的事實。

經濟的增長數據在緩慢下降,這對于金屬來說有一定的不利預期,但這種減速是緩慢的,并且其數值上還處于3.5%這樣的GDP 增長速度。這多少顯示07 年的金屬消費還會維持良好。而下半年的經濟發展會否重新加速,還需關注美國的房地產行業的狀態。畢竟目前的全球經濟中除了美國的經濟減緩外其它的經濟體還是在一種穩定的經濟增長周期之中。而本輪的經濟增長周期中建筑行業是絕對的龍頭,美國的建筑行業能否穩定將直接決定著07 年下半年的經濟發展前景。總體的從目前的數據可以預期。07 年的經濟還在成長,而成長速度有所減緩。這對于價格的影響將會是階段性的心理沖擊,而長期的經濟是否就持續步入衰退仍然需要等待下一步ISM 等數據的驗證。其對金屬價格的長期走勢也有直接的指導作用而值得大家密切關注。

二、美元的貶值使鋁價會有更大的反復

美聯儲在這個階段已經停止了其加息的周期,其下一步是加息還是減息將直接會影響到市場對于美圓指數走勢的判斷。而市場在這個階段的混亂帶來的是政策的決策者也看不清市場是處于通貨膨脹之中還是需要防止通貨緊縮。從相對的幣值中我們或許能發覺美圓指數將會處于長期的貶值的通道之中:歐元經濟發展的良好和加息周期的延續使歐元將繼續保持堅挺甚至走強;日圓隨著日本經濟的強勁復蘇也受到了部分投資國的青睞,而發展中國家中的金磚四國都存在著經濟的良性擴張,帶來的幣值的升值意愿同樣明顯。其總體的對于美圓的比值來看就將會是使美圓進入一個漫長的貶值的通道之中。

從美國的經濟結構看也不利于美圓的強勁:美國的雙赤字依然明顯,而前期的寬松貨幣政策已經不在,帶來的經濟的擴張也受到了沖擊,大家的投資意愿有所收斂,直接的對經濟就構成了一定的威脅,從而從經濟的角度也不利于美圓指數的走強。而赤字的巨大帶來的是國家沉重的負擔,使美圓指數在結構上也有回落的要求。

這種美圓的貶值預期最終的對價格的沖擊將會是美圓的回落到來了貨幣體系的重新定位,并且在人民幣還會升值的前提下將會推動新一輪的通貨膨脹的擴,這將會推動價格的上漲。其后最終也會帶來一次嚴重的通貨緊縮,而對長期的金屬價格走勢不利。

07 年的鋁價的走勢中美圓仍然是一個比較關注的市場主導因素之一而值得關注。其貶值的預期將主導著價格的繼續走高。

三、 中國的國家政策對鋁價影響幾何

近兩年以來,國家的政策導向和出臺對于鋁價的影響還是比較大的。也是貫穿07 年國內鋁市場最關鍵的因素之一。

氧化鋁政策方面:中國的氧化鋁產能擴張已經達到了沖擊其行業平衡的程度,國家將會限制沒有鋁土礦的氧化鋁產能的投資,堅持企業走出去的政策導向。

也就是在政策上會降低鋁土礦進口關稅,保護一部分國內的氧化鋁生產企業而保持現有的氧化鋁進口關稅政策。從氧化鋁行業的政策看將會是限制其產能的擴張而有利于氧化鋁價格的穩定。

電解鋁政策方面:國家從今年的政策就已經很明顯了:限制電解鋁的簡單出口,畢竟電解鋁的出口就相當于能源的出口。其政策上將進一步引導電解鋁加工的擴張而維持目前的關稅政策。導致07 年的出口將繼續以鋁材出口為主。也使國內的消費顯得更加興旺,并加速加工企業的擴張。對鋁價同樣是有利的。但如果缺少了最終的消費的增長,那這種簡單的加工最終也會傳導到鋁錠市場而使本身就處于過剩的鋁行業更加低迷,從而使國內的鋁價比倫鋁更加低迷。

鋁材加工政策方面:由于鋁錠出口的征收關稅和鋁材出口的大比例退稅。

使鋁行業的鏈條利潤分配不合理。從而有降低鋁材出口退稅的預期。鋁材出口退稅的降低將使國內的鋁材產量的競爭力有所下降。這可能會帶來價格的壓力所在。而中國的終端的鋁材需求不能繼續擴張的話,將使原來的鋁錠形式的庫存轉化為鋁材形式的庫存。如果政策限制使出口鋁材受到沖擊的話,將直接使凈出口國的中國承受著巨大的回落的空間。畢竟,07 年的價格將會是以需求主導價格的一年。

四、其它一些市場焦點

原油價格在07 年的波動趨勢對鋁價也有一定的影響。畢竟鋁的生產是消耗能源的,那么,能源價格的高低可以直接決定其生產成本和產量的變化。從目前的原油價格走勢來看,其資源的短缺概念已經深入人心,其即使是下跌也并不會回到原先的市場定位,而本身的資源的短缺將繼續有利于價格的穩定。從長期來看,原油價格將保持穩定甚至會有小幅走高的機會。從而也有利于鋁價的穩定。

其在07 年的任何的區間走勢的突破都會對鋁價形成一定的影響而值得關注。

第四部分 技術面分析

一、資金流向分析

由于需求的不斷增加帶來了供需的緊張,資金的大量參與期鋁投資,資金流向在06 年下半年已經開始接管了上半年的成本推動型的鋁市場價格。我們看到,自從鋁持倉量在03 年以來的持續擴張以后最高的持倉量在06 年達到57 萬手,其后在整個的06 年里面總持倉量都沒有太多的下降,在51-56 萬手之間徘徊。

這說明資金在參與期鋁的交易中更多的是一種長期的投資概念,今年的持倉量帶來了價格的穩定并創出新高。而在07 年還會存在消費繼續增長的預期之下,我們將很難看到資金的完全離場交易。也就是總持倉量如果可以一直維持在48 萬手以上,這樣的持倉量足以支撐著整個鋁價的穩定,并且在持倉量如果如今年上半年那樣的持續增加的話,鋁價還有可能繼續創出新高。畢竟鋁市場在近17 年中最低的持倉量為30 萬手左右,而48 萬手已經是相對的高位,這樣也就帶來了我們對鋁價的繼續看好的預期。

另外,在美圓還存在進一步貶值的預期下對沖基金也會通過參與期鋁投資來部分對沖其匯率上的風險(在匯率市場動蕩的情況下商品投資依然是資金的最好避險工具)。畢竟對于商品期貨投資特別是有色金屬品種來說,由于鋁價所處的 位置(價格相對低廉)以及其消費的發展前景(對銅鋅等金屬的替代,以及本身的消費擴張),我們完全有理由相信期鋁是一個非常合適的投資品種,其參與的資金的巨大也有利于資金的進退。因此,我們預期參與鋁投資的資金還會繼續穩定并可能增加,這對于鋁價來說將會是有利的。

圖11: LME鋁價與持倉比較

LME鋁價與持倉比較圖(資料來源: 巴克萊銀行,中國國際期貨)

點擊此處查看全部財經新聞圖片

參與鋁投資的資金都會有一定的節奏的。特別是資金的回籠以及鋁市場的淡旺季等因素都會帶來資金的增倉或者減倉與否,進而形成價格的寬幅波動狀態,把握資金的每一次節奏將有利于我們判斷鋁價波動方向的關鍵。07 年隨著消費的擴張以及價格的遠離成本,資金將進一步主導期貨盤面的波動,使價格穩定并在振蕩中有所走高。

二、技術走勢分析

1、鋁價波動的周期性:對于期鋁的走勢來說,從圖表我們就可以看出一些市場的規律:價格在旺季中啟動上漲而在淡季中又重新回落尋找支撐。其有非常明顯的周期性。也就是價格在07 年上半年經濟了2、3 月份的春運過后的貨物增加以后隨著消費旺季的啟動而價格走高。并在5、6 月份有一次價格的回歸,其過程將延續整個7、8 月份的淡季;其后在9 月份的旺季開始以后價格重新啟動走高。總體的價格大多時候都是延續著這樣的周期運動,特別是鋁市場還是由現貨市場主導價格的市場其表現的更為明顯。

2、基于技術圖表賦予的意義

圖12: LME鋁周K線分析圖

LME鋁周K線分析圖(來源:中國國際期貨)

點擊此處查看全部財經新聞圖片

從形態上看,短期還是一個圓弧底形態。而更長期的價格之中我們看到的是價格還處于近3 年的一個上漲通道之中,其形態也構成了我們依然對價格穩定并可能走高的預期。對于上半年來說,技術圖表可以顯示價格相對的會穩定并走高。

但下半年的價格走勢則需要關注以上分析的資料,從技術形態上我們仍然沒有看到價格會改變趨勢的征兆,這就是來自技術圖表的預期。價格還會維持相對的穩定并在高位展開寬幅的振蕩。

第五部分 小結

倫鋁展望:07 年的消費預期還會比較理想,全球的經濟的增長推動著消費的增加,與美圓的貶值預期綜合在一起就構成了資金對鋁價的看好的氛圍。

在氧化鋁價格不斷下跌所帶來的成本推動型上漲已經暫時失去能量以后,資金主導的盤面將帶來了鋁價的一次革命,或者與05 年、06 年的銅價走勢有些類似。

最終07 年推動價格穩定并上漲的題材主要就是消費的增長(也包括鋁材加工擴張所帶來的概念性需求)。資金參與節奏與宏觀需求將構成07 年鋁價的兩大主題,而消費結構的擴張和國外電解鋁產量的轉移更加劇了國外的鋁市場的供需緊張狀態。從而構成07 年鋁價將會是寬幅振蕩之中略有上漲的局面,而持倉量如果能創出新高的話也不排除價格同樣會走出新高。其擔心的風險也就在于經濟的成長性是否得以延續,這將決定下半年鋁價的最終去處。

滬鋁展望:國內的鋁市場最大的變化是加工產能的擴張帶來的產量的增長,這帶來了國內鋁消費特別旺盛的局面,也帶來了未來中國鋁價穩定并繼續走強的預期。而鋁市場結構中,我們需要關注的是國內的對鋁材出口政策的調整所帶來的沖擊,畢竟在目前的國內過剩的電解鋁市場中再缺少鋁材出口的力量的話,國內鋁將封閉起來而對價格構成巨大的沖擊,07 年將由于成本的低迷帶來了更多的電解鋁閑置產能的轉化為產量。但07 年的主調是鋁加工產能的轉化為產量使其全球的消費都顯得格外旺盛,概念性的需求在增加,而消費行業中的幾個支柱行業(汽車、包裝、機械、工業等)的需求擴張繼續推動著國內鋁消費的快速增長。從而形成國內鋁價兩個消費旺季(3-5 月、9-11 月)的價格上漲的最大的動能。但07 年滬鋁產量的增長仍然超出了需求的擴張,而盤面上也由于滬鋁參與結構仍然是空頭占主導地位加上其行業利潤的擴張,進一步使國內的鋁價僅僅是波段性上漲。在每輪大漲之后都面臨著大幅的修正過程。滬鋁的振蕩也更加劇烈,價格也是在振蕩之中重心不斷上移的過程。展望07 年的鋁價還會是穩定并在加工鋁材產量興旺帶來的概念需求使鋁價將脫離成本主導的局面,進而創出新的篇章。

投資者的鋁消費需求概念和原材料的長期緊張心理將成為未來鋁市場的主導,資金的參與節奏的判斷將有利于我們更好的理解鋁價的波動。

總體的07 年的鋁價是在周期的波動之中略有上漲。關注07 年的經濟狀況和美圓指數、資金持倉等指標將有利于判斷價格的下一步動向。

中國國際期貨 林煜輝