市場展望:國際原油格局生變 市場整合仍將延續(xù)

http://www.sina.com.cn 2007年01月25日 03:37 國際期貨

內(nèi)容概述

◆ 世界經(jīng)濟(jì)增長的步伐放緩

◆ 全球石油供需關(guān)系改善

◆ 燃料油市場規(guī)模有所萎縮

第一部分 市場回顧

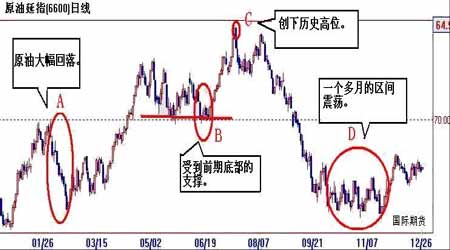

2006 年是不平凡的一年,油價(jià)瘋漲暴跌,極大拓展人們的想象空間,也顛覆了傳統(tǒng)的思維理念。自2003 年6 月以來的國際大宗商品市場的超級大牛市在2006 年上半年仍得以維系。資金龐大的國際商品指數(shù)基金通過買入以原油為代表的大宗商品期貨來對沖通貨膨脹風(fēng)險(xiǎn)的投資策略在上半年仍然主導(dǎo)了商品價(jià)格的走勢。當(dāng)美聯(lián)儲在六月底進(jìn)行了第17 次加息后,NYMEX 原油在美國夏季自駕高峰期、颶風(fēng)預(yù)期、以黎沖突升級等眾多利多因素的推動下于7 月14 日沖刺到歷史高位。

圖1:2006年原油延指走勢圖

2006年原油延指走勢圖(資料來源:中國國際期貨 能源部)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

隨著此輪加息周期的結(jié)束,全球通貨膨脹預(yù)期逐漸減弱,以原油為代表的國際大宗商品的大牛市暫告段落。全球經(jīng)濟(jì)在持續(xù)加息的背景下,增長速度逐漸放緩。世界商品熱潮開始降溫,基金開始撤離商品市場。這使原油在八月初未能借沸揚(yáng)揚(yáng)的伊朗核問題及颶風(fēng)襲擊海灣等一系列短多題材突破80 美元,反而走上了漫漫熊途,進(jìn)入到一輪中期大幅度的回調(diào)。至十月原油價(jià)格已跌至60 美元下方。油價(jià)的持續(xù)下跌引起OPEC 各產(chǎn)油國恐慌。OPEC 于10 月19 日晚間就減產(chǎn)護(hù)價(jià)達(dá)成一致意見,決議在其約2,750 萬桶的原油日產(chǎn)量基礎(chǔ)上下調(diào)120 萬桶。

此次減產(chǎn)給市場增加了一些利多因素,但未能有效推動油價(jià)反彈。市場圍繞石油輸出國減產(chǎn)及石油消費(fèi)國不斷調(diào)低需求而展開拉鋸戰(zhàn)。原油在經(jīng)過一個多月的區(qū)間整理后,終在OPEC 于12 月進(jìn)一步減產(chǎn)及取暖油需求的帶動下展開反彈。

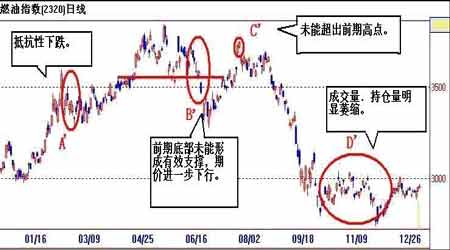

圖2:2006年燃油指數(shù)走勢圖

2006年燃油指數(shù)走勢圖(資料來源:中國國際期貨 能源部)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

由于國內(nèi)外市場背景存在差異,今年原油與燃料油走勢出現(xiàn)一些較為明顯的偏離:

(A)進(jìn)入到2 月份,國際油價(jià)因IEA 公布庫存大幅上升及調(diào)低需求預(yù)期持續(xù)下跌。國內(nèi)燃料油則因?yàn)橘Y金對原油預(yù)期向多,使得價(jià)格出現(xiàn)偏離,在春節(jié)后的交易中基本上以陽線報(bào)收,在國際原油和新加坡燃料油雙雙回落的情況下,走出抵抗性下跌走勢。

(B)6 月下旬原油因伊朗與西方國家難以就核問題談判達(dá)到一致,原油在前期的底部得到支撐。而上海燃料油則因新加坡燃料油市場走疲及國內(nèi)到貨充裕下破前期底部支撐位,進(jìn)一步走低。

(C)7 月中旬以黎沖突升級,伊核問題和朝鮮導(dǎo)彈發(fā)射再起風(fēng)云,印度孟買連環(huán)爆炸案,原油市場一時(shí)利多因素云集,并于 7 月14 日創(chuàng)下歷史新高。而國內(nèi)燃料油各地?zé)拸S則因成本大幅增加,幾乎無利可圖。需求大量減少拖累燃料油表現(xiàn),滬油未能突破前期高點(diǎn)。

(D)在經(jīng)歷一輪大級別的調(diào)整后,燃料油與原油的走勢開始分化,燃料油走勢盡顯疲態(tài),日內(nèi)波幅窄小,成交量、持倉量明顯萎縮。

第二部分 2007 原油市場分析

一、 世界經(jīng)濟(jì)增長步伐放慢

2006 年美國GDP 增長率出現(xiàn)了明顯地下滑,投資者開始懷疑美國經(jīng)濟(jì)出現(xiàn)拐點(diǎn)。從而引發(fā)了市場對原油需求減少的憂慮,為06 年油價(jià)的回調(diào)墊定了基調(diào)。

同時(shí)美國經(jīng)濟(jì)的放緩意味著加息將告一段落。美國最后的一次加息是在6 月底,至此,自2004 年6 月以來的連續(xù)17 次幅度均為25 個基點(diǎn)的加息步伐終于停歇。

此輪美國GDP 增長率的下降主要由房地產(chǎn)降溫引起,而房地產(chǎn)主要通過投資、消費(fèi)和就業(yè)來影響美國經(jīng)濟(jì),對經(jīng)濟(jì)實(shí)際的沖擊不會太大,調(diào)整期也不會太長。2006 年油價(jià)與房價(jià)的雙雙回落亦緩解美國通脹壓力。美國的宏觀調(diào)控能力較強(qiáng)。美國的目的也非常明確就是海外擴(kuò)張,另外世界其他地區(qū)經(jīng)濟(jì)的良性發(fā)展,也拉動了美國的貿(mào)易出口,促進(jìn)美國經(jīng)濟(jì),因此美國經(jīng)濟(jì)的發(fā)展存在趨緩的跡象,但不可能衰退。

圖3: 美國GDP增長率

美國GDP增長率走勢圖(資料來源:中國國際期 能源部 )

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

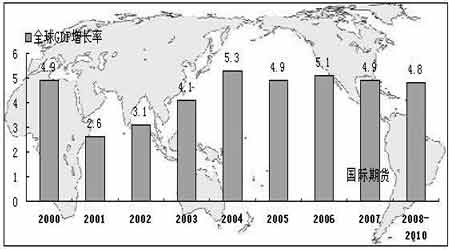

(注:美國2006 年第三季度GDP 增長率后被上修為2.2)同時(shí)對石油需求量同樣龐大的亞洲國家因其高速增長的GDP 也已成為世界經(jīng)濟(jì)增長中心。總體而言,美、歐、日仍是世界經(jīng)濟(jì)的三大中心,同時(shí)中國、印度、俄羅斯等新興國家發(fā)展強(qiáng)勁,全球經(jīng)濟(jì)在2007 年仍然良好。從OECD 公布的經(jīng)濟(jì)數(shù)據(jù)來看,全球經(jīng)濟(jì)良性放緩而不是劇幅放緩,世界經(jīng)濟(jì)仍處于穩(wěn)定增長中。

雖然明年全球經(jīng)濟(jì)成長預(yù)計(jì)會放慢腳步,但僅是微幅放緩。

圖4:全球GDP增長率

全球GDP增長率走勢圖(資料來源:中國國際期貨 能源部)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

[1] [2] [3] [下一頁]