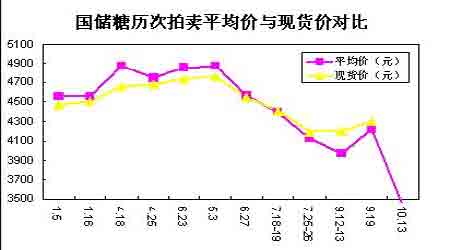

╩ął÷š╣═¹Ż║╗∙▒Š├µę“╦žŽ▐ųŲ ╠ŪārīóęįīżĄū×ķų„(4)

http://www.sina.com.cn 2007─Ļ01į┬25╚š 03:23 ┴╝├»Ų┌žø

ĪĪĪĪ(Č■)Īóė░Ēæ2006/07─ĻČ╚╠ŪārĄ─ę“╦žĘų╬÷

ĪĪĪĪ1ĪóŠŲŠ½śI

ĪĪĪĪĮ³─ĻüĒ╩ął÷ĘĮ├µį┌ć°ļHė═ārŠėĖ▀▓╗Ž┬Ą─▒│Š░Ž┬ęč▓╗į┘░č╩│╠Ū┐┤│╔╩Ūę╗ĘNå╬╝āĄ─╩│ŲĘŻ¼Č°╩ŪīóŲõ┼c╩»ė═╩ął÷Šo├▄Ąž┬ōŽĄį┌ę╗ŲŻ¼ę“×ķ╩│╠Ū─▄ų▒Įė▐DōQ│╔┐╔ęį╠µ┤·╩»ė═Ą──▄į┤Ī¬Ī¬╚╝┴ŽŠŲŠ½ĪŻ─┐Ū░▓╗╔┘ć°╝ęęč╝Ŗ╝Ŗ╝ė╚ļ┴╦ĮŪų╚╝┴ŽŠŲŠ½▀@éĆą┬┼d╩ął÷Ż¼╚½Ū“Ū░╦─┤¾╩│╠Ū│÷┐┌ć°Ī¬Ī¬░═╬„ĪóÜW├╦Īó░─┤¾└¹üå║═╠®ć°ę▓Č╝ęčėŗäØį┌╬┤üĒöĄ─ĻĢrķg└’╝ė┤¾ŠŲŠ½╔·«aĄ─┴”Č╚ĪŻ

ĪĪĪĪ░═╬„š■Ė«Å─11 į┬20╚šķ_╩╝░čŲ¹ė═ųąĄ─ŠŲŠ½▒╚└²Å─20%╔Žš{ų┴23%Ż¼╣└ėŗęį║¾░═╬„├┐éĆį┬Ą─ŠŲŠ½Ž¹┘MąĶŪ¾┴┐īóį÷╝ė╝s7000 ╣½╔²ĪŻÅ──┐Ū░Ą─Ūķør┐┤Ż¼╚ń╣¹ŠŲŠ½Äņ┤µ│õūŃĄ─įÆŻ¼├„─Ļ1 į┬Ę▌░═╬„š■Ė«▀Ćėą┐╔─▄░č▀@éĆ▒╚└²╔Žš{ų┴25%ĪŻŲ¹ė═ųąĄ─ŠŲŠ½▒╚└²Å─20%╠ß╔²ĄĮ23%║¾Ż¼Į±─Ļ5į┬1╚šŪ░░═╬„Ą─ŠŲŠ½Ž¹┘MąĶŪ¾┴┐īóį÷╝ė╝s3.00 ā|╣½╔²ĪŻ│²░═╬„ų«═ŌŻ¼╬ęć°ī”╔·╬’╚╝┴Ž─▄į┤ę▓įĮüĒįĮųžęĢŻ¼Ķbė┌▓╗┐╔į┘╔·─▄į┤Ą─▓╗öÓ£p╔┘ęį╝░╚½Ū“ī”Łh▒ŻĄ─ĻPūóŻ¼╔·╬’─▄į┤Ą─░lš╣ę▓īóįĮüĒįĮčĖ╦┘ĪŻ╚ń╣¹Į±║¾ć°ļHįŁė═ārĖ±─▄ŠS│ųķLĢrķgĖ▀╬╗▀\ąąŻ¼Ė„«a╠Ū┤¾ć°īóĢ■─├│÷Ė³ČÓĄ─Ė╩šßüĒ╔·«aŠŲŠ½Ż¼Å─Č°Ž„╚§╩│╠Ū╔·«aŻ¼ūŅĮKŠÅĮŌć°ļH╩│╠Ū╩ął÷ę“╩│╠Ū«a┴┐│ų└möUÅłČ°│ą╩▄Ą─ē║┴”ĪŻĄ½╚ń╣¹įŁė═ārĖ±│ų└mŽ┬╗¼╝ėų«Ųõ╦¹─▄į┤(ęįĖ╩šß║═╠▓╦×ķįŁ┴Ž╔·«aĄ─ŠŲŠ½│╔▒Šę¬▒╚ąĪ¹£Īóė±├ūĄ╚Ė▀Ą─ČÓ)Ą─░lš╣Ż¼╩│╠ŪārĖ±ę▓īóļyęį▒▄├ŌĄ─ļSų«╗ž┬õĪŻ

ĪĪĪĪ2Īó╠µ┤·ŲĘ

ĪĪĪĪĮ±╠ņĄ─╩└ĮńŻ¼╩│╠Ū╩ŪārĖ±ÅŚąįąĶŪ¾╔╠ŲĘŻ¼╚ń╣¹╩│╠ŪārĖ±▀^Ė▀Ż¼ąĶŪ¾Ģ■Ž┬ĮĄ╗“▐DęŲĄĮŲõ╦¹╠µ┤·ŲĘĪŻöĄō■’@╩ŠŻ¼Į³─ĻüĒĄĒĘ█╠ŪĄ─░lš╣╦┘Č╚ŽÓ«ö┐ņŻ¼6─ĻĢrķgĄĒĘ█╠Ū«a┴┐į÷ķL7▒ČŻ¼ŲĮŠ∙─Ļį÷ķL┬╩×ķ38.3%ĪŻ2006─Ļųąć°ĄĒĘ█╠Ūėą520╚f揥─«a┴┐Ż¼ų▒Įė╠µ┤·šß╠ŪŽ¹┘M50╚fćŹū¾ėęŻ¼Č°▀@520╚f揥─ĄĒĘ█╠ŪųąŻ¼ėą85%╩ŪÅ─ė±├ū╝ė╣żČ°üĒŻ¼ę“┤╦2007─Ļ╚ń╣¹ė±├ūārĖ±Ė▀Ų¾▓╗Ž┬Ż¼─Ū├┤ė±├ūĄĒĘ█╠Ūī”šß╠ŪĄ─╠µ┤·ū„ė├Š═Ģ■┤¾┤“š█┐█Ż¼Å─Č°Įoć°ā╚╩│╠ŪārĖ±ĮoėĶų¦│ųĪŻ

ĪĪĪĪÅ─ć°ā╚ųąŽ┬ė╬ė├╠ŪŲ¾śIĄ─ė├╠Ū┴ĢæTüĒ┐┤Ż¼╔µ╠ŪŲ¾śI×ķŠÅĮŌĖ▀╠ŪārĦüĒĄ─│╔▒Šē║┴”Ż¼ę╗░ŃĢ■┐╝æ]╩╣ė├ārĖ±▌^Ą═Ą─╩│╠Ū╠µ┤·ŲĘŻ¼Č°▓╗Ģ■▀xō±╠ßĖ▀«aŲĘ╩ął÷┴Ń╩█ārĪŻ«ö╠ŪārĄ═ė┌3000į¬/ćŹĢrŻ¼┤¾ČÓöĄ╩│ŲĘ╝ė╣żŲ¾śI▓╗Ģ■ī”╠µ┤·ŲĘėą╠½┤¾Ą─┼d╚żŻ╗«ö╠Ūārį┌3000Ī¬3500į¬ų«ķgĢrŻ¼ųŲ╠ŪŲ¾śI║═ė├╠ŪŲ¾śIīó│ųė^═¹æBČ╚Ż╗«ö╠Ūārį┌3500į¬ęį╔ŽĢrŻ¼▒ž╚╗ī¦ų┬╠µ┤·ŲĘ┤¾Ę∙Č╚öDš╝▓┐Ęų╩│╠Ū╩ął÷Ę▌Ņ~Ż¼╦∙ęįĄĒĘ█╠ŪĄ─īŹļH╠µ┤·┴┐īó╩Ū┼ąöÓ╩│╠ŪŽ¹┘MĄ─ūŅ┤¾ūāöĄĪŻ╚ń╣¹╠ŪārķLĢrķgį┌3500į¬ę╗Ħ╗“ęįŽ┬ārĖ±▓©äėŻ¼ė├╠ŪŲ¾śIĖ³āAŽ“ė┌╩╣ė├░ū╠ŪĪŻę“┤╦Ż¼Å─╠µ┤·ŲĘĮŪČ╚üĒ┐┤Ż¼╠Ūār3500į¬æ¬╩ŪĮ±║¾ę╗Č╬ĢrķgĄ─Ąū▓┐ģ^ė“ĪŻ

ĪĪĪĪ3Īó╗∙Į│ųé}

ĪĪĪĪį┌NYBOT╩ął÷ųąŻ¼įŁ╠Ūū„×ķ╗∙Įā¶ČÓ│ųé}Ė▀Č╚╝»ųąĄ─ŲĘĘNŻ¼╗∙ĮĄ─▓┘ū„▓▀┬įī”ė┌ć°ļH╠ŪārĄ─ū▀Ž“ėąų°┼eūŃ▌pųžĄ─ė░ĒæĪŻ╗∙ĮÅ─2005─Ļ6į┬8╚šķ_╩╝┐šĘŁČÓŻ¼į┌═¼─Ļ9į┬20╠¢ūŅĖ▀ā¶ČÓå╬▀_15.8╚f╩ųŻ¼ę²ŅI┴╦2005/06─ĻČ╚å╬▀ģąąŪķĄ─▒¼░lĪŻÅ─Ž┬łD┐╔ęį┐┤│÷Ż¼įŁ╠ŪārĖ±Å─12.5╔ŽØqų┴19.73├└Ęų/░§Ą─▀^│╠ųąŻ¼╗∙ĮĄ─ā¶ČÓå╬│╩├„’@Ą─Ž┬ĮĄ┌ģä▌ĪŻÅ──┐Ū░╗∙Į│ųé}Ūķør┐┤Ż¼╗∙ĮĄ─ā¶ČÓå╬š²į┌▓╗öÓ£p╔┘Ż¼ęč╠Äė┌ŽÓī”Ą═╬╗╦«£╩Ż¼╗∙Į╦Ų║§▓ó▓╗ČÓ├┤┐┤Øq║¾╩ąĪŻČ°Å─┼cįŁ╠ŪėąĖ▀Č╚ŽÓĻPąįĄ─įŁė═╩ął÷Ą─╗∙Į▓┘ū„üĒ┐┤Ż¼Ūķør╦Ų║§ę▓▓╗╠½śĘė^ĪŻ

ĪĪĪĪ

NYBOT11#╠ŪārĖ±ū▀ä▌┼c╗∙Įā¶│ųé}ī”▒╚łDŻ©üĒį┤Ż║┴╝├»Ų┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪ

NYMEXįŁė═ārĖ±ū▀ä▌┼c╗∙Įā¶│ųé}ī”▒╚łDŻ©üĒį┤Ż║┴╝├»Ų┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪ(╚²)ĪóŲõ╦¹▓╗┤_Č©ę“╦žĘų╬÷

ĪĪĪĪ1Īó╚╦├±Ä┼╔²ųĄ

ĪĪĪĪ═©│ŻŪķørŽ┬Ż¼╚╦├±Ä┼╔²ųĄŻ¼ęŌ╬Č▐r«aŲĘĄ─│÷┐┌īó£p╔┘ĪŻūį2005─ĻęįüĒŻ¼╚╦├±Ä┼▓╗öÓ╔²ųĄęį╝░├└į¬┘HųĄĄ─ŪķørĮo╬ę×ķ╩│╠Ū│÷┐┌įņ│╔┴╦ę╗Č©Ą─ė░ĒæŻ¼╩╣Ą├╬ęć°╩│╠Ū│÷┐┌ārĖ±ŽÓī”▌^Ė▀ĪŻ═¼ĢrŻ¼╚╦├±Ä┼╔²ųĄŻ¼▀ĆęŌ╬Čų°ųąć°▀M┐┌╔╠Ą─╩│╠Ū▀M┐┌│╔▒Šīóėą╦∙Ž┬ĮĄŻ¼Å─Č°╠ß╔²ć°ļH╩ął÷ī”ųąć°╩│╠Ū▀M┐┌Ą─ŅAŲ┌Ż¼×ķć°ļH╠Ū╩ą╠ß╣®Øōį┌Ą─ų¦ō╬äė┴”ĪŻ

ĪĪĪĪĄ½Å─ųąć°ć°ā╚╩ął÷Ą─ĮŪČ╚üĒ┐┤Ż¼ļm╚╗╚╦├±Ä┼╔²ųĄīó╩╣ć°ļH╩│╠Ū╩ął÷Å─ųą╩▄굯¼Ą½Ųõ╗“ČÓ╗“╔┘īóī”¼FļAČ╬▀M┐┌┴┐ČÓ▀^│÷┐┌┴┐Ą─ć°ā╚╩│╠Ū╩ął÷«a╔·Ž¹śOė░ĒæŻ¼ę“×ķ╚╦├±Ä┼╔²ųĄęŌ╬Čų°═Ō

ĪĪ ć°«a╠Ū┴„╚ļć°ā╚╩ął÷Ą─┐╔─▄ąįį÷╝ėĪóć°«a╠ŪĄ─ĖéĀÄ┴”īóėą╦∙Ž„╚§ĪŻ«ö╚╗Ż¼╬ęć°▀M┐┌░ū╠ŪĄ─ČÓ╣č║▄┤¾│╠Č╚╔Ž▀Ćīó╚ĪøQė┌ć°ļH╠ŪārĮ±║¾Ą─ū▀ä▌ęį╝░Ųõ┼cć°ā╚╠ŪārķgĄ─ār▓ŅĪŻ─┐Ū░┐┤Ż¼ė╔ė┌ųąć°ĮøØ·│ų└mŽ“║├Ż¼╚╦├±Ä┼╔²ųĄīóĢ■╩Ūę╗éĆķLŲ┌Ą─┌ģä▌Ż¼2007─Ļ╔²ųĄŪķør╚įīó┤µį┌Ż¼Ųõī”╠Ūārīó╩Ūę╗éĆ▀hŲ┌▓óŪęķLŲ┌Ą─ė░ĒæĪŻ

ĪĪĪĪ

├└į¬/╚╦├±Ä┼ģR┬╩ūā╗»ū▀ä▌łDŻ©üĒį┤Ż║┴╝├»Ų┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪ2Īó╠ņÜŌę“╦ž

ĪĪĪĪĖ╩šßī┘ė┌¤ßĦū„╬’Ż¼ī”╦«Ęų║═£žČ╚Ą─ę¬Ū¾▌^Ė▀Ż¼╦∙ęįĖ╔║Ą║═Ą═£ž╦¬ā÷¼FŽ¾ī”Ė╩šßĄ─╔·ķLė░Ēæ║▄┤¾ĪŻĮ³─ĻüĒūį╚╗×─║”ī”╩│╠Ū╔·«aĄ─ø_ō¶ė╚×ķ├„’@Ż¼▒╚╚ńŻ¼▒▒├└Ąžģ^│÷¼FĄ─Ī░┐©╠ž└’─╚Ī▒’Z’LĪóĪ░└¹╦■Ī▒’Z’LŻ¼ī¦ų┬├└ć°╝░ųą├└ų▐Ą╚ć°Ą─«a┴┐Ž┬ĮĄĪŻ2006─Ļ9į┬║¾Ż¼╬ęć°Ė╩šßų„«aģ^ÅV╬„ę▓ė÷ĄĮ┴╦▌^×ķć└ųžĄ─Ė╔║ĄŻ¼─ŽīÄń▀ĮŁĄ─╦«╬╗ĮĄĄĮ┴╦Į³50─ĻüĒĄ─Ąž╬╗Ż¼│ńū¾Īó─ŽīÄĄ╚Ąžģ^Ą─Ė╩šß╔·ķL╩▄ĄĮ┴╦▌^×ķć└ųžĄ─═■├{Ż¼«aģ^╠ŪÅSę▓▓╗Ą├▓╗═Ų▀tķ_šźĢrķgŻ¼×ķ┤╦Ż¼╩│╠Ū╣®ĮoČ╠Ų┌╣®▓╗æ¬Ū¾Ż¼╠Äė┌Ą═├įĄ─╠ŪārĒśä▌š╣ķ_┴╦ę╗▌åÅŖä┼Ą─Ę┤ÅŚū▀ä▌Ż¼ų▒ĄĮ║ĄŪķ½@Ą├ŠÅĮŌĪŻÓŹ╠Ū0703║Ž╝sārĖ±į┌ę╗éĆČÓį┬ā╚Å─3352į¬/揯¼╔ŽØqų┴3936į¬/揯¼ūŅ┤¾╔ŽØq584į¬/揯¼ØqĘ∙▀_17.42%Ż¼ė╔┤╦┐╔ęŖ╠ņÜŌę“╦žī”╠Ūārė░Ēæų«┤¾ĪŻ

ĪĪĪĪ╬┤üĒ╠ņÜŌŪķørĘų╬÷Ż║2006─Ļ8į┬ą┬ę╗▌åČ“Ā¢─ßųZ¼FŽ¾ķ_╩╝’@¼FŻ¼ėóć°ÜŌŽ¾Šųī”┤╦ŅA£yĘQŻ¼2007─Ļ╚½Ū“ŲĮŠ∙£žČ╚┐╔─▄┤“ŲŲÜv╩ĘūŅĖ▀ėøõøŻ╗ć°ā╚2006─ĻČÓöĄĄžģ^╠ņÜŌŪķør▌^Ę┤│ŻŻ¼×─║”ąį╠ņÜŌĪóśOČ╦╠ņÜŌ┼c═∙─ĻŽÓ▒╚Č╝Ų½ųžŻ¼Č°▀^╚źę╗░Ń3─ĻĢ■įŌ╩▄ę╗┤╬▒╚▌^ć└ųž╦¬ā÷╠ņÜŌĄ─ÅV╬„ęčĮø▀B└m5─ĻČ╝ø]ėą│÷¼F▀^▒╚▌^ć└ųžĄ─╦¬ā÷┴╦Ż¼2007─Ļ│÷¼FĄ─┐╔─▄ąįĘŪ│Ż┤¾Ż¼ę“┤╦Ż¼╬┤üĒ╠ņÜŌę╗Ą®│÷¼F▓╗└¹ę“╦žīóĢ■Įo░ū╠ŪārĖ±Ą─╔ŽØq╠ß╣®ų¦ō╬ĪŻ

ĪĪĪĪ3Īóć°ā”╩š╠Ū

ĪĪĪĪ2006─Ļć°ā”ī”╩│╠ŪārĖ±Ą─š{┐žū„ė├┐╔ų^═╗│÷Ż¼į┌▀@ę╗─Ļā╚ć°ā”╠Ū╣▓▀B└m▀Mąą┴╦12┤╬┼─┘uŻ¼┼─┘u│╔Į╗┐é┴┐▀_ĄĮ┴╦117.33╚fćŹĪŻ├▄╝»Č°┤¾┴┐Ą─┼─┘uų▒Įėī¦ų┬╠ŪārĄ─ę╗┬ĘŽ┬Ą°Ż¼š■▓▀Ą─Ė╔ŅAęčĮø│╔×ķ╩ął÷┌ģä▌Ą─’LŽ“ś╦ĪŻ

ĪĪĪĪ

ć°ā”╠ŪÜv┤╬┼─┘uŲĮŠ∙ār┼c¼Fžøārī”▒╚łDŻ©üĒį┤Ż║┴╝├»Ų┌žøŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪ▀M╚ļ2006/07šź╝ŠŻ¼ļSų°ć°ā”Äņ┤µĄ─ßīĘ┼═Ļ«ģŻ¼Į±─Ļ╩šā”Ą─Ų╚Ūąąį┤¾┤¾╠ßĖ▀Ż¼╚ń╣¹šf╚ź─Ļć°ā”Æü╠Ūū÷┴╦ę╗┤╬Ų»┴┴Ą─Ī░┐šå╬Ī▒Ą─įÆŻ¼Č°Į±š²╩ŪĪ░╗žčaĪ▒Ą─┤¾║├ĢrÖCĪŻ─┐Ū░Ż¼ÅV╬„ĄžĘĮ╩šā”ĘĮ░ĖęčĮø┤_Č©Ż¼╩šā”öĄ┴┐×ķ30╚f揯¼ĄūārČ©×ķ3650į¬/揯¼▀@ī”ą┬šź╝Š«a┴┐į÷╝ė├„’@Ą─«aģ^üĒšfŠ═Ž±│į┴╦ŅwČ©ą─═ĶĪŻ═¼Ģr╩šā”ārę▓×ķ┤_Č©╠ŪārĄ─Ąū▓┐╠ß╣®┴╦ģó┐╝Ż¼ę“×ķę╗Ą®╩šā”Ąūār▀@ę╗ų¦ō╬▒╗Ą°ŲŲŻ¼š■Ė«║▄┐╔─▄│÷ō¶į«╩ųŻ¼Å─Č°ŲĄĮĘĆČ©╩ął÷ārĖ±Ą─ū„ė├ĪŻ

ĪĪĪĪ╚²ĪóĮYšō

ĪĪĪĪŠC║Žęį╔ŽĘų╬÷Ż¼╣Pš▀šJ×ķŻ¼Į±─Ļ╗∙▒Š├µę“╦žīóŽ▐ųŲ╠ŪārĄ─╔ŽØqŻ¼Ą½Ž▐ųŲĄ─│╠Č╚▀Ćę¬┐┤╣®æ¬▀^╩ŻĄ─Ę∙Č╚ęį╝░╠µ┤·ŲĘĄ─ąĶŪ¾öĄ┴┐Ż¼Š═─┐Ū░░ū╠ŪĄ─╣®Ū¾Ūķør┐┤Ż¼2006/07šź╝ŠŻ¼╠Ūārš¹¾w╔ŽŠS│ųį┌3500Ī¬4000į¬/揥─ģ^ķgš╩ÄąąŪķ▒╚▌^║Ž└ĒĪŻŅAėŗ2007─Ļ─Ļ│§Ż¼ÓŹ╠ŪŲ┌ārīóęįīżĄūū▀ä▌×ķų„Ż¼į┌«a┴┐ųØu├„└╩║¾Ż¼╩ął÷Ą─ū÷┐šē║┴”Ģ■ųØu£p╚§Ż¼į┌╣Ø╚š└¹ČÓę“╦ž▒╗Ž¹╗»ų«ļHārĖ±╠ĮĄūŻ╗ļS║¾į┌õN┴┐║══Ō▒P┼õ║ŽĄ─ŪķørŽ┬Ż¼╩šā”Ņ}▓─Īó╠ņÜŌ│┤ū„Ą╚┤╠╝żąįę“╦žīó═ŲäėÓŹ╠ŪŲ┌ār│÷¼FļAČ╬ąįĘ┤ÅŚąąŪķŻ¼╠ßš±Ų┌ār╔Žįć▒Ššź╝ŠĖ▀³cĪŻ2007─ĻŻ¼Ēśä▌▓┘ū„Ż¼┐žųŲ┴”Č╚Ż¼░č╬š╣ØūÓŻ¼Ģr┐╠├„┤_š¹¾w┌ģä▌üĒū÷║├ļAČ╬ąįąąŪķīó╩Ū═Č┘Yš▀Ą─┴╝║├▀xō±ĪŻ

ĪĪĪĪ╔Ž║Ż┴╝├»Ų┌žøčą░l▓┐

ĪĪĪĪĻÉč┼Ų╝

[╔Žę╗Ēō]ĪĪ[1]ĪĪ[2]ĪĪ[3]ĪĪ[4]