期銅市場走勢分歧加大 把握季節性操作的策略

http://www.sina.com.cn 2007年01月24日 00:18 北京中期

美國經濟軟著陸機率加大但中國經濟有隱憂

進口近期料增加國內供給

廢銅市場值得高度關注

國際精銅供給仍呈增加趨勢

機構預測分歧加大,但季節性操作策略應可取

跨市正套策略時機逐漸成熟

上周期銅震蕩走弱,具體來看,影響這一走勢的因素有以下幾個:

1.宏觀經濟方面

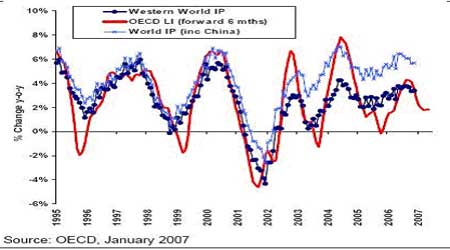

上周利好的經濟基本面因素有:IMF執行長認為2007全球經濟增長將接近5%。他認為受房地產市場持續低迷影響美國經濟放緩,但由于較低的能源價格支撐就業增長和消費增長,美國經濟實現軟著陸的可能性加大。這同時提高了日本能保持經濟復蘇的預期。而OECD領先指標企穩給出下半年經濟成長強勁的希望,尤其是北美,最新公布的OECD領先指標對全球經濟的減速給出了一些積極的信號,因此市場預期金屬需求的下滑可能有限。從近期公布的經濟數據看,美國似能穩定實現軟著陸。上周三公布的12月PPI增幅略高于預期,但遠較11月數據溫和,因能源價格漲幅回落,12月PPI較上月上升0.9%,扣除食品和能源的核心PPI上升0.2%,高于此前市場預期的0.5%和0.1%;11月資本凈流入升至749億美元,高于10月的凈流入604億美元,足以填補當月國貿易逆差,11月貿易逆差為582億美元;12月工業生產增長0.4%,設備利用率為81.8%,2006年工業生產成長4.0%,為2000年以來最大年增幅;經季節調整后,12月房屋開工月率上升4.5%,年率為164.2萬戶,12月營建許可月率上升5.5%,年率為159.6萬戶,高于分析師預期的156萬戶和150萬戶。12 月零售銷售指數環比增長0.9%,強于預期的增長0.7%。因此美國經濟學家調整了他們的利率預期,即預計美聯儲將在5月9日的FOMC會議上開始降息周期,而不是在3月20日的會議上。另外,美國著名評估機構標普認為,在新興市場經濟強勁增長及歐洲經濟持續復蘇推動下,2007年全球經濟將增長4.5%。總體看,美國經濟增長相對放緩的可能較大,其對銅價形成的利多影響將相對削弱,歐盟、日本的經濟增長將維持強勢,但其對銅價的利多影響較為有限,因其絕對消費量水平相對美國、中國并不太高,而發展中國家的經濟增長對銅價的利多影響將更為有限,因此應辯證看待全球經濟高增長水平對銅價的影響。

OECD領先指標與工業生產成長

OECD領先指標與工業生產走勢圖(來源:北京中期)

點擊此處查看全部財經新聞圖片

不利的經濟基本面因素有:發改委專家預測今年下半年中國經濟可能出現拐點。國家發改委宏觀經濟學會秘書長王建認為,受產能過剩集中釋放的影響,中國經濟今年也許將出現拐點,今年經濟增速有可能會跌落至8%。這是因為,四年前的投資周期將在今年結束,一旦高投資帶來的巨大產能開始集中釋放,全面的生產過剩危機將不可避免。而投資一旦放緩,經濟下滑在所難免。另外,美國經濟疲弱會加重本國經濟外需放緩的風險。近年來貿易順差的顯著擴大對緩解當前的生產過剩壓力起到了巨大作用,但美國經濟在今年一旦減速,外需擴張有可能陷入停頓,這不利于緩解產能過剩。不過筆者以為全年經濟增速應在9%以上,盡管如此,中國經濟相對放緩對銅價將形成相對不利的影響,但由于國內絕對消費量的高水平,銅價仍會抬高歷史運行空間。

2.進口因素影響

最新海關數據顯示,中國2006年精煉銅和銅合金進口較上年減少31.5%,總計為969,349噸;2006年銅精礦進口較上年減少11%,達到361萬噸。進口下滑主要是受到高銅價及不利的進口比值影響,12月開始,比值逐漸改善,進口數量開始有所恢復,近期公布12月份的進口數據就說明這一點。而1月份的進口盈利大幅增加,現貨高升水的狀況也吸引國外庫存回流。周三,位于中國最近的LME韓國倉庫的銅庫存總計為37,125噸,其中16,650噸即44%為注銷倉單。而當日全球LME庫存為199,125噸,其中注銷倉單的比率為12%。周五LME庫存大幅減少5275噸,而亞洲庫存減少3475噸。當日注銷倉單1.68萬噸,占全部庫存的8.72%,這說明庫存回流中國的可能性較大,預計將在1月底2月初對國內供給產生一定壓力。

3.廢銅消費影響

有必要關注一下廢銅市場,據悉現貨市場廢銅價格維持穩定,因前期進口價格過高導致。對于粗銅或廢銅市場對精銅產量的影響,麥格里和巴克萊認為,粗銅市場遠遠小于銅精礦市場,且粗銅和廢料并不是開采材料,它們的供應具有價格彈性,而且有限,因此冶煉產能閑置或關閉將在中長期內影響銅的供應。但從現貨市場了解到,前期高價位的進口量使得貿易商惜售,因價格下跌,而隨著國內進口比值的改善,新一輪的精銅進口及廢料進口將增大國內供給的壓力,因此至少在可預見的第一季度,國內維持目前現貨高升水的格局應不會太久。LME期銅可能由于國內的進口需求增強表現相對強勢,因此這種格局應有利于買倫拋滬策略。

4.供給及庫存因素

國際銅業研究組織(ICSG)在最新月報中稱,2006年1-10月全球精銅產量比消費量多出12.8萬噸,2005年同期為短缺29.8萬噸。全球1-10月的精銅消費量較上年同期增長2.5%。歐洲仍是唯一出現增長的地區,歐洲總消費量在前10個月較2005年同期增長11.3%。美國消費量在10月下降14%,部分因陰極銅供應短缺。全球其余各地10月的銅消費量基本持平于9月。全球10月礦銅產量較9月上升14%,因之前制約礦產量的勞資糾紛和經營問題得到解決。同一周,世界金屬統計局(WBMS)公布,2006年1-11月全球銅市過剩353,000噸,高于1-10月報告的306,000噸。其數據不包括從政府釋放的庫存或任何其他未報告庫存。總的來看,供給進一步增加的壓力正逐步體現。目前LME銅庫存已升至近19.3萬噸,相當于全球一周的消耗量。而有關供給平穩增加的消息還有:智利國有礦業協會(Sonami)預計智利2007年銅產量將由去年預估的535萬噸增長5.6%至565萬噸左右。因此銅原料的問題也許在更長的中長期內會體現,但目前來看,精銅的供給呈穩步攀升趨勢。

5.機構預測情況

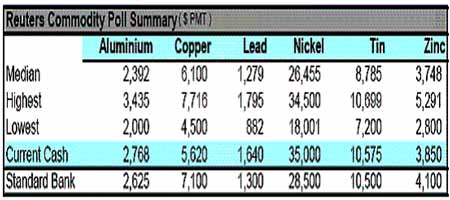

上周路透發布了最新的商品調查結果如下:

商品調查表(來源:北京中期)

點擊此處查看全部財經新聞圖片

可以看到銅的預期均值在6100附近。麥格里銀行認為,由于經濟強勁增長導致全球需求增長率重新加速,鋁、銅和鎳在2008年上半年將會變得再度緊張,這些市場將再度回到短缺狀態。而對近期金屬價格的前景其仍保持謹慎,對于銅、鋁和鎳在接下來的幾個月,供應預期將超過需求。然而,2007年晚期和2008年早期經濟成長的加速,將再次導致市場緊張。,南方銅業認為,在一連串的下跌后,預期銅價不久將回升,今年平均價格在每磅3美元(6,600美元/噸)。國家發改委則認為,2007年全球銅產量將繼續大幅增長,國際電解銅市場將由供求緊張轉為供求基本平衡。與此同時,一度為市場憂慮的世界主要銅礦勞資談判基本結束,全球銅精礦供應緊張的局勢有所緩和,有助于2007年國際市場銅價回落,國內住房、汽車、電力行業對銅的需求依然旺盛,預計國內電解銅價格回落空間有限,預計全年平均價格在每噸60000元左右。

結合上述機構觀點,筆者以為今年期銅價格均價的預期主要集中在5200/噸至6100美元/噸,個別機構預測會重新破歷史高點甚至到9000美元/噸,這說明今年期銅市場的分歧加大,操作把握的難度也相應加大,但從上述機構預測較為達成共識的是,在季節性消費的旺季,期銅走強的可能性較高,特別是在今年第四季度,第二季度期銅也有可能走強,但不及第四季度。因此總的來看,投資者可相應采取季節性操作策略,具體點位則結合技術點位進行把握。

北京中期 蔡晉榮